Embed Size (px)

Citation preview

PROSPECTIVA ENERGÉTICA DE AMÉRICA

LATINAY EL CARIBE

ESCENARIOS ENERGÉTICOS AL 2032Primer Taller de Trabajo

América del Sur

Lima, 28 de Noviembre de 2008

PROSPECTIVA, POLÍTICA

ENERGÉTICAY ESTRATEGIAS DE

LARGO PLAZO

Antecedentes y situación actual

23 d

e n

ovie

mbre

de 2

008

2

ANTECEDENTES: DEBILITAMIENTO DEL ROL

ESTRATÉGICO DEL ESTADO

Reducción o abandono de la formulación

de políticas y estrategias energéticas a

mediano y largo plazo

Debilitamiento institucional: se dejó de

lado una función indelegable del Estado

que es necesaria con cualquier marco

político y estructura económica de un país

o región, máxime cuando se deja un

espacio muy importante al mercado

23 d

e n

ovie

mbre

de 2

008

3

REVITALIZACIÓN DEL ANÁLISIS PROSPECTIVO:

POLÍTICAS Y ESTRATEGIAS

La prospectiva a largo plazo y la formulación de políticas y estrategias energéticas están retornando a la agenda de la Región

Por ejemplo, seguridad de suministro, aumento de la eficiencia energética y el desarrollo de energías limpias y renovables, requieren acciones específicas de los gobiernos

No es un regreso al pasado: prospectiva y planificación deben enfocarse hoy de manera diferente que hace dos décadas atrás

23 d

e n

ovie

mbre

de 2

008

4

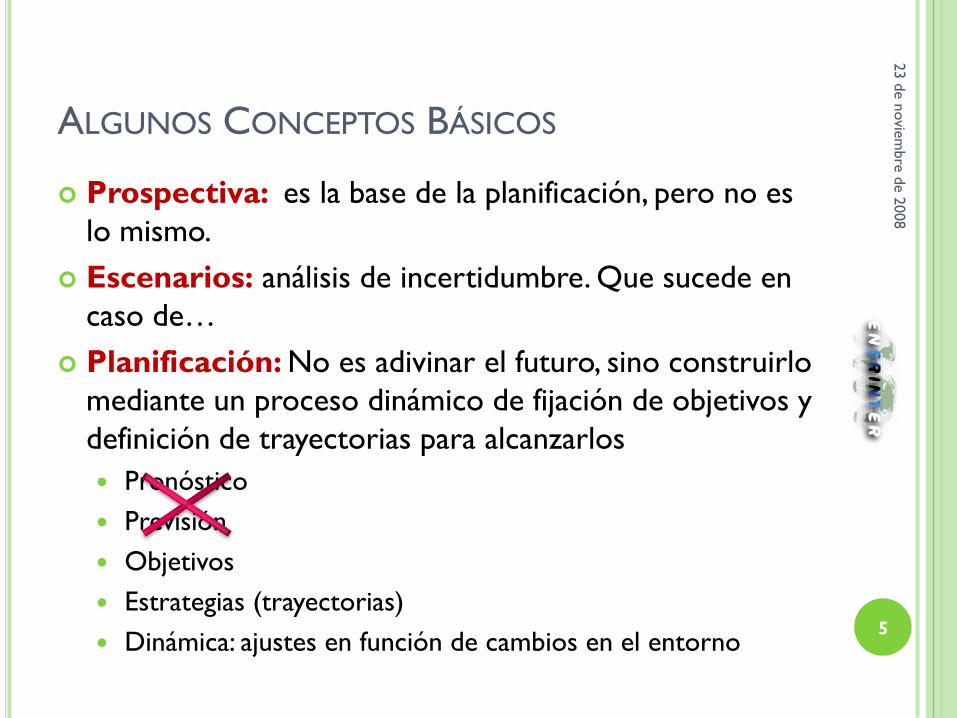

ALGUNOS CONCEPTOS BÁSICOS

Prospectiva: es la base de la planificación, pero no es

lo mismo.

Escenarios: análisis de incertidumbre. Que sucede en

caso de…

Planificación: No es adivinar el futuro, sino construirlo

mediante un proceso dinámico de fijación de objetivos y

definición de trayectorias para alcanzarlos

Pronóstico

Previsión

Objetivos

Estrategias (trayectorias)

Dinámica: ajustes en función de cambios en el entorno

23 d

e n

ovie

mbre

de 2

008

5

ESTUDIO DE OLADE: ESCENARIOS

ENERGÉTICOS AL 2032

Conceptos básicos y enfoque metodológico general

23 d

e n

ovie

mbre

de 2

008

6

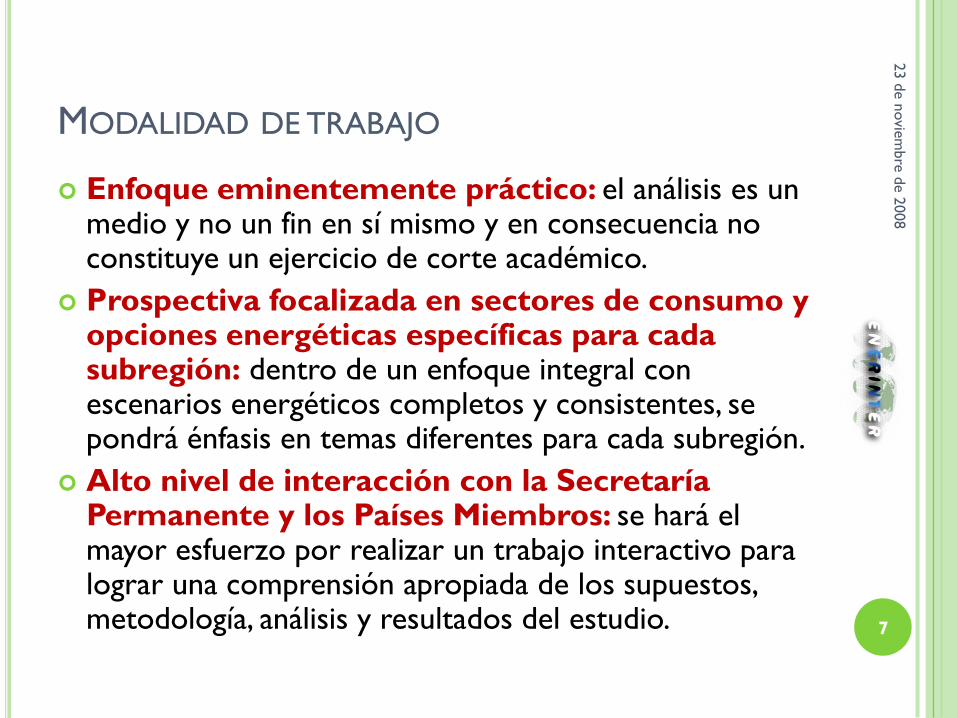

MODALIDAD DE TRABAJO

Enfoque eminentemente práctico: el análisis es un medio y no un fin en sí mismo y en consecuencia no constituye un ejercicio de corte académico.

Prospectiva focalizada en sectores de consumo y opciones energéticas específicas para cada subregión: dentro de un enfoque integral con escenarios energéticos completos y consistentes, se pondrá énfasis en temas diferentes para cada subregión.

Alto nivel de interacción con la Secretaría Permanente y los Países Miembros: se hará el mayor esfuerzo por realizar un trabajo interactivo para lograr una comprensión apropiada de los supuestos, metodología, análisis y resultados del estudio.

23 d

e n

ovie

mbre

de 2

008

7

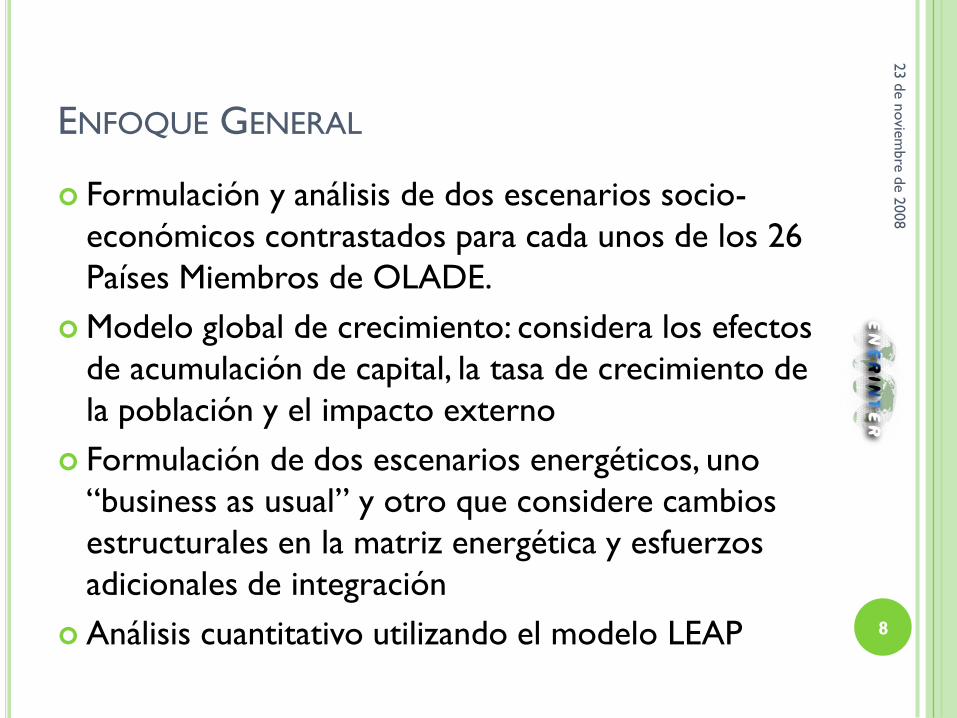

ENFOQUE GENERAL

Formulación y análisis de dos escenarios socio-

económicos contrastados para cada unos de los 26

Países Miembros de OLADE.

Modelo global de crecimiento: considera los efectos

de acumulación de capital, la tasa de crecimiento de

la población y el impacto externo

Formulación de dos escenarios energéticos, uno

“business as usual” y otro que considere cambios

estructurales en la matriz energética y esfuerzos

adicionales de integración

Análisis cuantitativo utilizando el modelo LEAP

23 d

e n

ovie

mbre

de 2

008

8

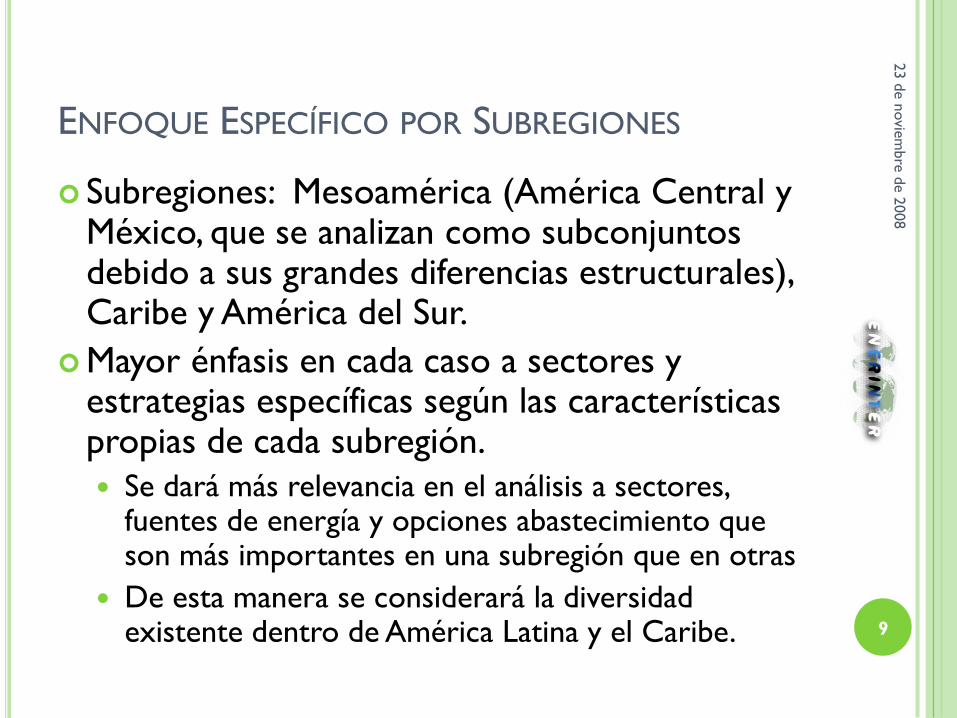

ENFOQUE ESPECÍFICO POR SUBREGIONES

Subregiones: Mesoamérica (América Central y México, que se analizan como subconjuntos debido a sus grandes diferencias estructurales), Caribe y América del Sur.

Mayor énfasis en cada caso a sectores y estrategias específicas según las características propias de cada subregión.

Se dará más relevancia en el análisis a sectores, fuentes de energía y opciones abastecimiento que son más importantes en una subregión que en otras

De esta manera se considerará la diversidad existente dentro de América Latina y el Caribe.

23 d

e n

ovie

mbre

de 2

008

9

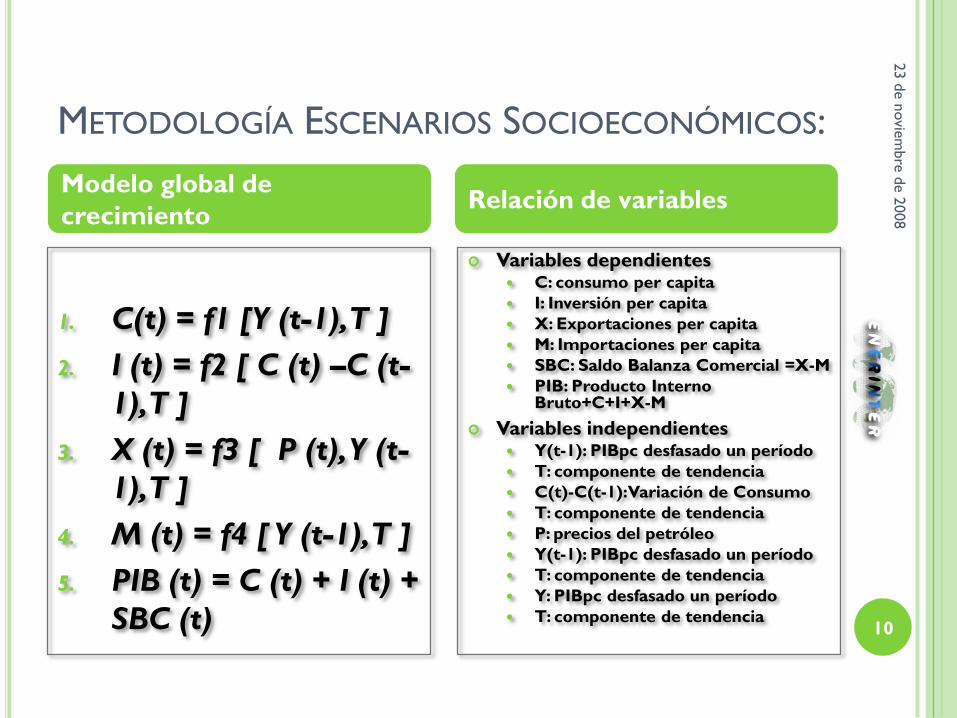

METODOLOGÍA ESCENARIOS SOCIOECONÓMICOS:

23 d

e n

ovie

mbre

de 2

008

10

1. C(t) = f1 [Y (t-1), T ]

2. I (t) = f2 [ C (t) –C (t-

1), T ]

3. X (t) = f3 [ P (t), Y (t-

1), T ]

4. M (t) = f4 [ Y (t-1), T ]

5. PIB (t) = C (t) + I (t) +

SBC (t)

Variables dependientes C: consumo per capita

I: Inversión per capita

X: Exportaciones per capita

M: Importaciones per capita

SBC: Saldo Balanza Comercial =X-M

PIB: Producto InternoBruto+C+I+X-M

Variables independientes Y(t-1): PIBpc desfasado un período

T: componente de tendencia

C(t)-C(t-1): Variación de Consumo

T: componente de tendencia

P: precios del petróleo

Y(t-1): PIBpc desfasado un período

T: componente de tendencia

Y: PIBpc desfasado un período

T: componente de tendencia

Modelo global de

crecimientoRelación de variables

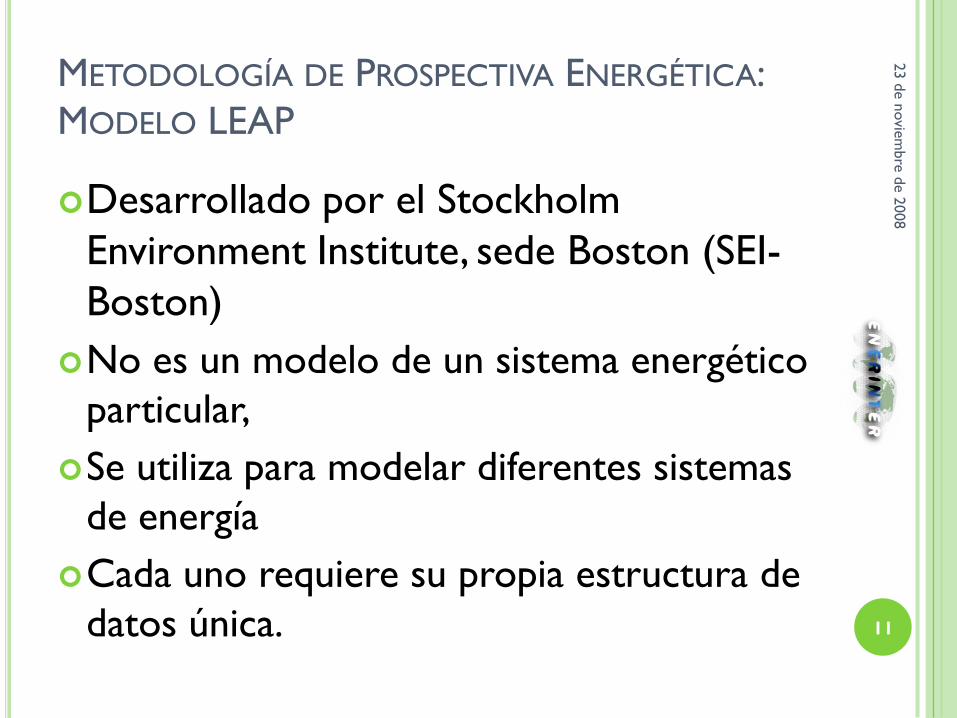

METODOLOGÍA DE PROSPECTIVA ENERGÉTICA:

MODELO LEAP

Desarrollado por el Stockholm

Environment Institute, sede Boston (SEI-

Boston)

No es un modelo de un sistema energético

particular,

Se utiliza para modelar diferentes sistemas

de energía

Cada uno requiere su propia estructura de

datos única.

23 d

e n

ovie

mbre

de 2

008

11

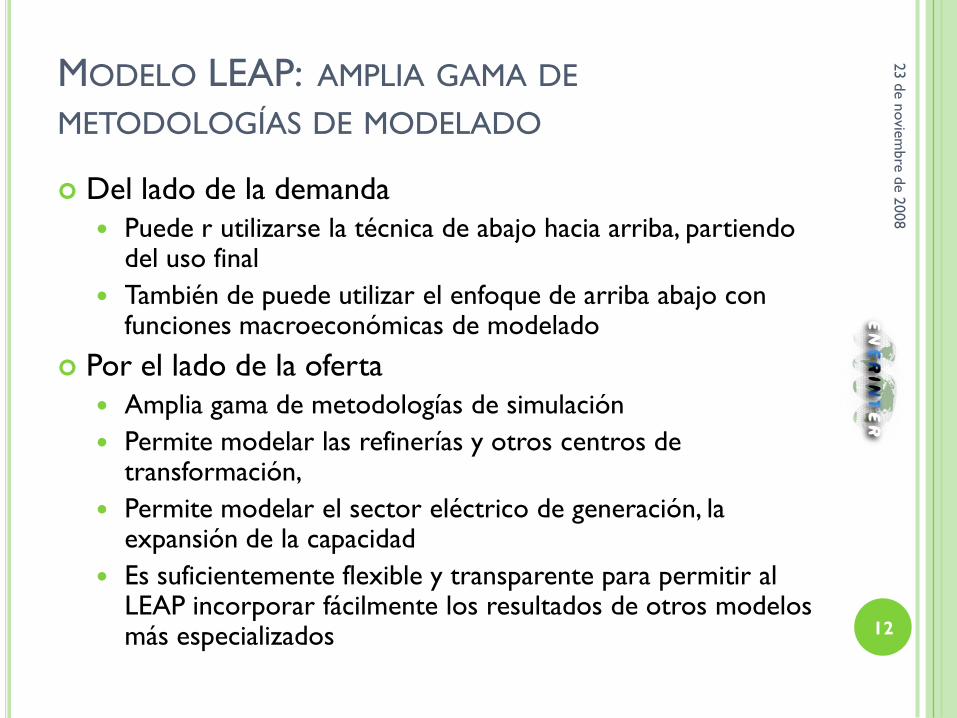

MODELO LEAP: AMPLIA GAMA DE

METODOLOGÍAS DE MODELADO

Del lado de la demanda

Puede r utilizarse la técnica de abajo hacia arriba, partiendo del uso final

También de puede utilizar el enfoque de arriba abajo con funciones macroeconómicas de modelado

Por el lado de la oferta

Amplia gama de metodologías de simulación

Permite modelar las refinerías y otros centros de transformación,

Permite modelar el sector eléctrico de generación, la expansión de la capacidad

Es suficientemente flexible y transparente para permitir al LEAP incorporar fácilmente los resultados de otros modelos más especializados

23 d

e n

ovie

mbre

de 2

008

12

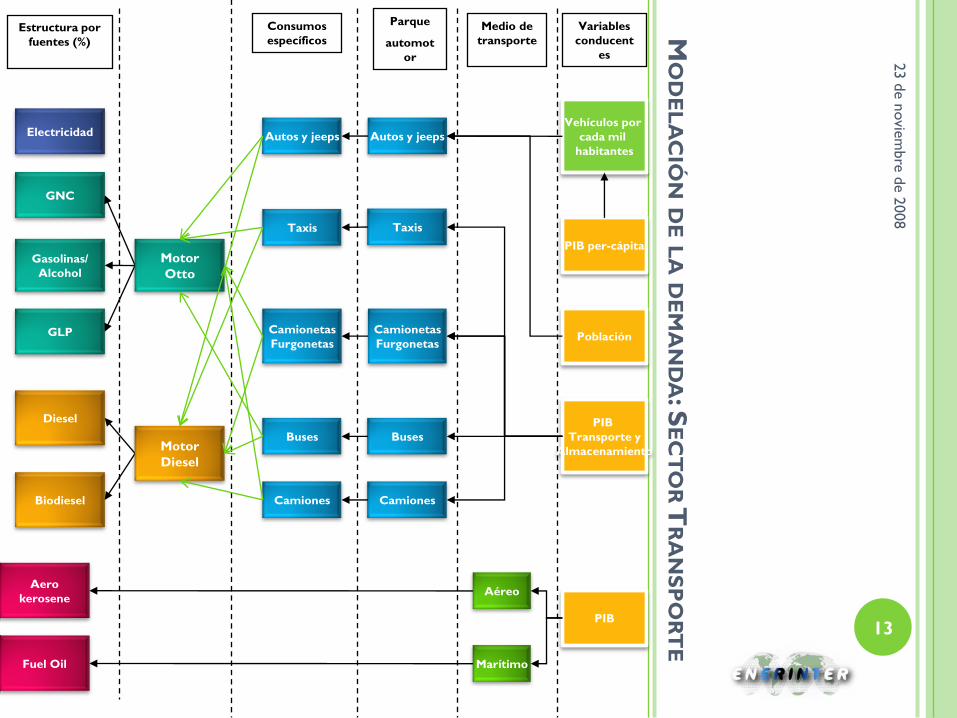

MO

DE

LA

CIÓ

ND

EL

AD

EM

AN

DA

: SE

CT

OR

TR

AN

SP

OR

TE

23 d

e n

ovie

mbre

de 2

008

13

PIB

Transporte y

Almacenamiento

Variables

conducent

es

Población

Vehículos por

cada mil

habitantes

PIB

PIB per-cápita

Autos y jeeps

Gasolinas/

Alcohol

Electricidad

GLP

Parque

automot

or

Estructura por

fuentes (%)

Taxis

Camionetas

Furgonetas

Buses

Camiones

Medio de

transporte

Aéreo

Marítimo

Diesel

Aero

kerosene

Fuel Oil

Biodiesel

GNC

Autos y jeeps

Taxis

Camionetas

Furgonetas

Buses

Camiones

Consumos

específicos

Motor

Otto

Motor

Diesel

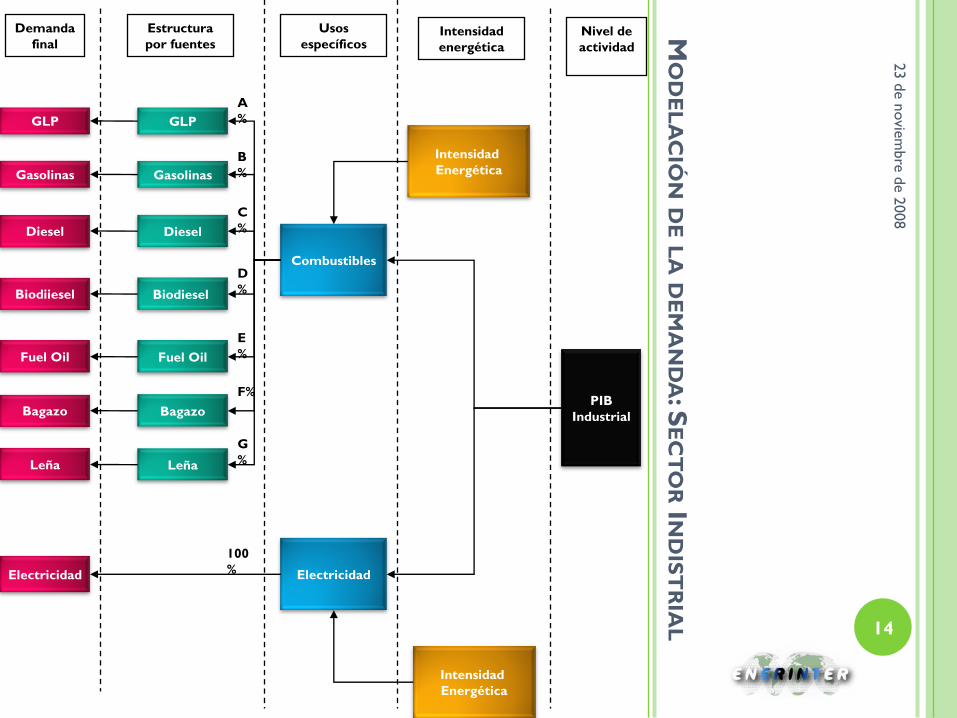

MO

DE

LA

CIÓ

ND

EL

AD

EM

AN

DA

: SE

CT

OR

IND

IST

RIA

L

23 d

e n

ovie

mbre

de 2

008

14

Combustibles

Electricidad

PIB

Industrial

Intensidad

Energética

Intensidad

Energética

GLP

Gasolinas

Diesel

Electricidad

E

%

Demanda

final

Usos

específicosIntensidad

energética

Nivel de

actividad

Estructura

por fuentes

100

%

Biodiesel

F%

Fuel Oil

Bagazo

Leña

GLP

Gasolinas

Diesel

Biodiiesel

Fuel Oil

Bagazo

Leña

A

%

B

%

C

%

D

%

G

%

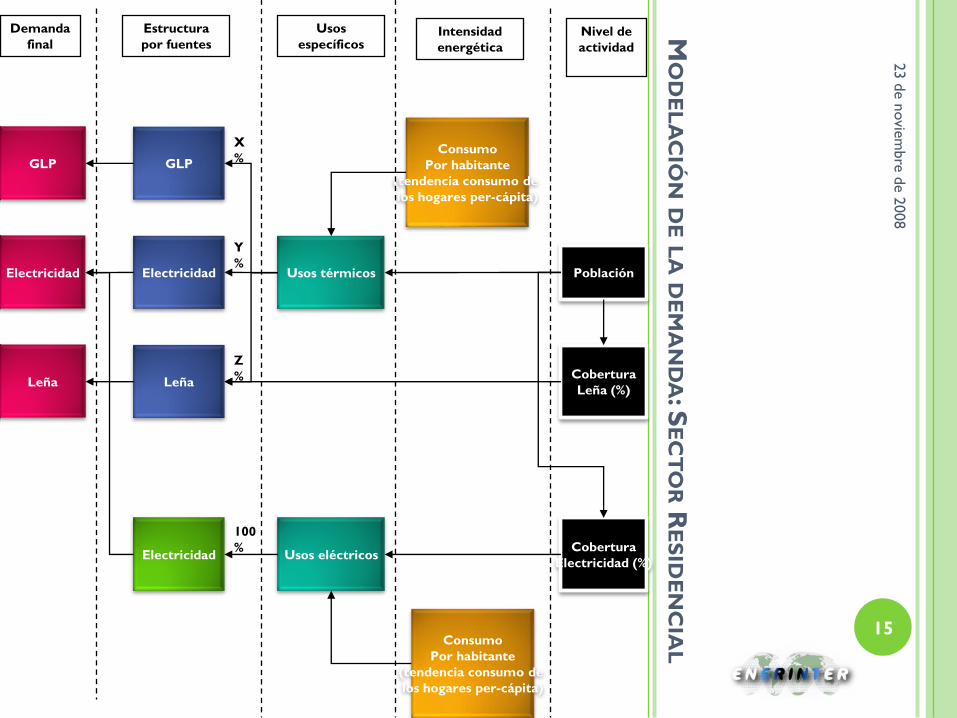

MO

DE

LA

CIÓ

ND

EL

AD

EM

AN

DA

: SE

CT

OR

RE

SID

EN

CIA

L

23 d

e n

ovie

mbre

de 2

008

15

Usos térmicos

Usos eléctricos

Población

Consumo

Por habitante

(tendencia consumo de

los hogares per-cápita)

Consumo

Por habitante

(tendencia consumo de

los hogares per-cápita)

GLP

Electricidad

Leña

Electricidad

GLP

Electricidad

Leña

X

%

Y

%

Z

%

Demanda

final

Usos

específicosIntensidad

energética

Nivel de

actividad

Estructura

por fuentes

100

% Cobertura

Electricidad (%)

Cobertura

Leña (%)

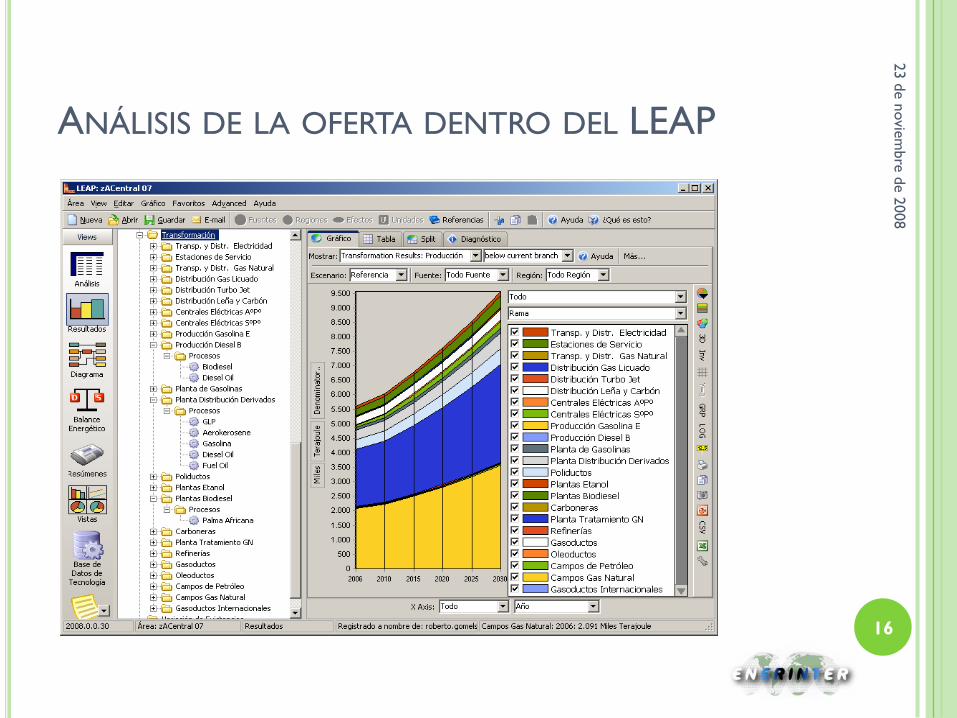

ANÁLISIS DE LA OFERTA DENTRO DEL LEAP

23 d

e n

ovie

mbre

de 2

008

16

ESTUDIO DE OLADE: ESCENARIOS

ENERGÉTICOS AL 2032

Requerimientos de información

23 d

e n

ovie

mbre

de 2

008

17

REQUERIMIENTOS GENERALES DE INFORMACIÓN

Balance energético año base 2007 (disponible en

OLADE)

Infraestructura electricidad, petróleo, carbón y otras

fuentes (no disponible en OLADE)

Capacidades instaladas producción

Transporte, transmisión

Planes de expansión de capacidad

Comercio intra y extrarregional de energía por fuentes

(no disponible en OLADE)

Infraestructura y proyectos o iniciativas de

interconexión eléctrica y gasífera

Información sector transporte

23 d

e n

ovie

mbre

de 2

008

18

EL ESTADO DE LA INFORMACIÓN EL ÁMBITO DE

OLADE

SIEE

Información atrasada

Necesidad de mejoramiento de la tecnología

Cambio de enfoque, rediseño

La información en los países

El algunos casos hay dificultades en el mantenimiento de

sistemas de información actualizados

Dificultades en la captación de datos

No es un problema generalizado, pero es necesario

considerar que el tema de la información es importante y

puede tener dificultades en muchos casos

23 d

e n

ovie

mbre

de 2

008

19

23 d

e n

ovie

mbre

de 2

008

20

ES MUY IMPORTANTE LA

COLABORACIÓN DE LOS

PAÍSES MIEMBROS DE

OLADE PARA

SUMINISTRAR LA

INFORMACIÓN

REQUERIDA EN LOS

PLAZOS PREVISTOS PARA

EL ESTUDIO DE

PROSPECTIVA

EL ENFOQUE ESPECÍFICO PARA

AMÉRICA DEL SUR

23 d

e n

ovie

mbre

de 2

008

21

CARACTERIZACIÓN DE LA SUBREGIÓN DE

AMÉRICA DEL SUR

Alta participación de los hidrocarburos líquidos en la matriz energética, aunque con algunas tendencias a disminuir su impacto relativo

La industria es un consumidor de energía importante en esta subregión. La tendencia de su intensidad energética es creciente en muchos casos

El transporte es también un consumidor importante y es el mayor consumidor de hidrocarburos, aunque hay desarrollos importantes en transporte masivo más eficiente

23 d

e n

ovie

mbre

de 2

008

22

CARACTERIZACIÓN DE LA SUBREGIÓN DE

AMÉRICA DEL SUR

El gas natural muestra una penetración importante en la matriz energética y tiene aún un potencial de desarrollo

Hay infraestructura de interconexión a nivel bilateral y multilateral y existen ideas de proyectos para ampliar dichas redes, aún no se concretan nuevos proyectos

Hay también hay infraestructura e intercambios existentes a nivel bilateral o subregional de electricidad, aunque resta camino por recorrer para resolver problemas operacionales o desarrollar proyectos conjuntos de generación

23 d

e n

ovie

mbre

de 2

008

23

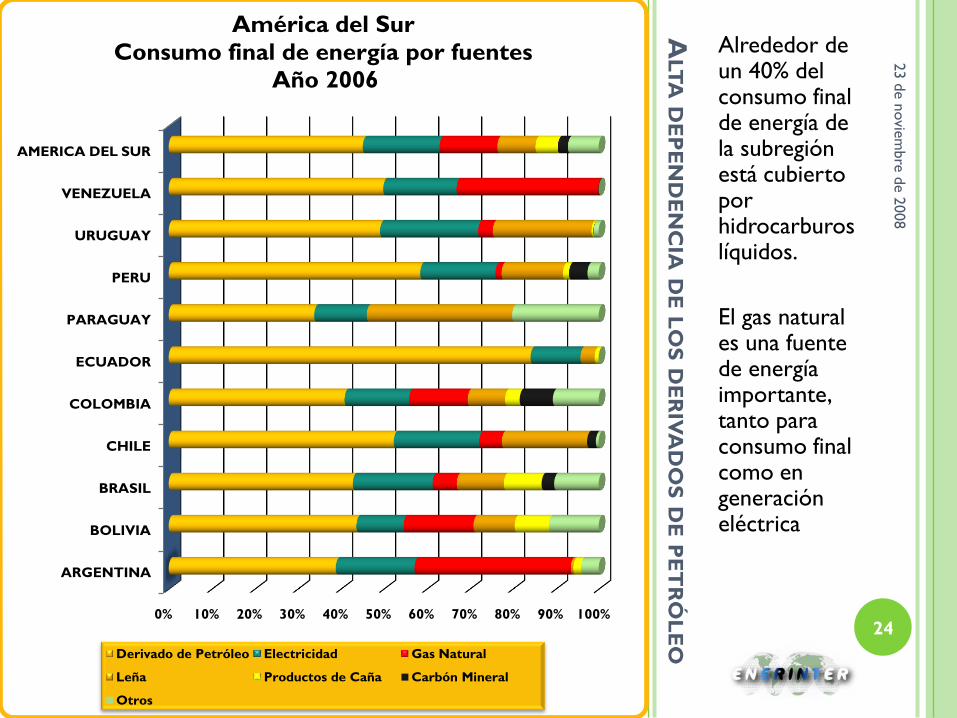

ALT

AD

EP

EN

DE

NC

IAD

EL

OS

DE

RIV

AD

OS

DE

PE

TR

ÓL

EO

Alrededor de un 40% del consumo final de energía de la subregión está cubierto por hidrocarburos líquidos.

El gas natural es una fuente de energía importante, tanto para consumo final como en generación eléctrica

23 d

e n

ovie

mbre

de 2

008

240% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

ARGENTINA

BOLIVIA

BRASIL

CHILE

COLOMBIA

ECUADOR

PARAGUAY

PERU

URUGUAY

VENEZUELA

AMERICA DEL SUR

América del Sur

Consumo final de energía por fuentes

Año 2006

Derivado de Petróleo Electricidad Gas Natural

Leña Productos de Caña Carbón Mineral

Otros

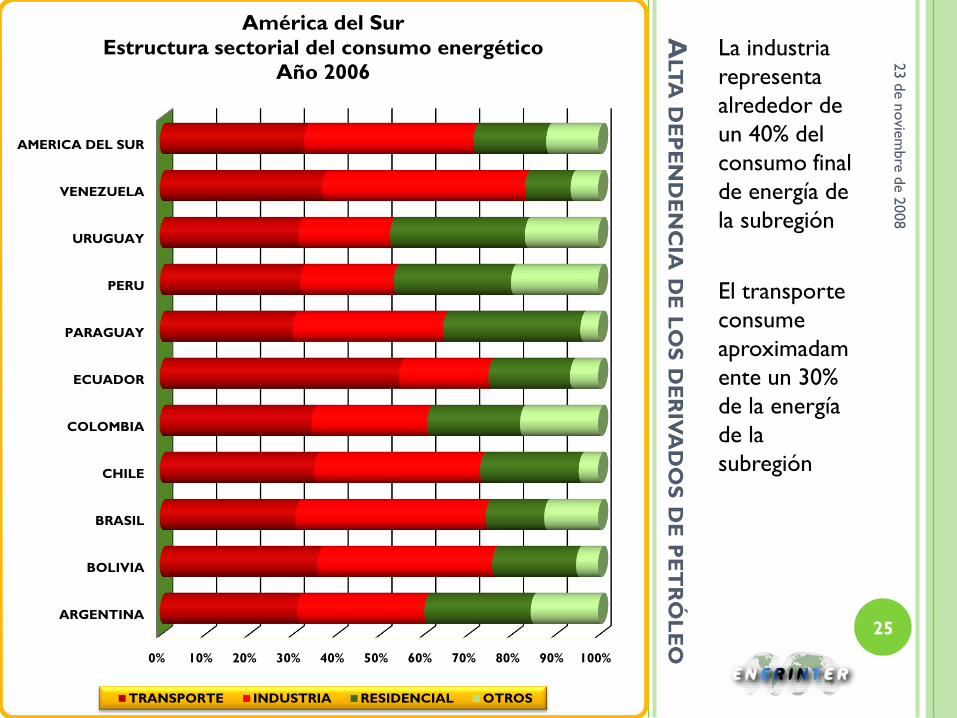

ALT

AD

EP

EN

DE

NC

IAD

EL

OS

DE

RIV

AD

OS

DE

PE

TR

ÓL

EO

La industria

representa

alrededor de

un 40% del

consumo final

de energía de

la subregión

El transporte

consume

aproximadam

ente un 30%

de la energía

de la

subregión

23 d

e n

ovie

mbre

de 2

008

25

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

ARGENTINA

BOLIVIA

BRASIL

CHILE

COLOMBIA

ECUADOR

PARAGUAY

PERU

URUGUAY

VENEZUELA

AMERICA DEL SUR

América del Sur

Estructura sectorial del consumo energético

Año 2006

TRANSPORTE INDUSTRIA RESIDENCIAL OTROS

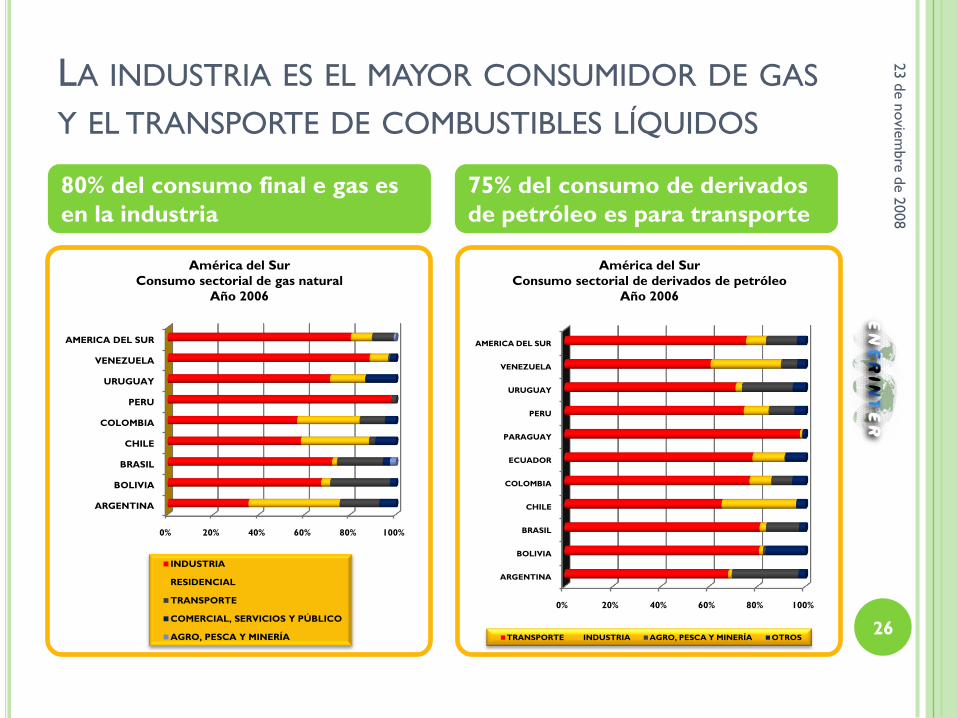

LA INDUSTRIA ES EL MAYOR CONSUMIDOR DE GAS

Y EL TRANSPORTE DE COMBUSTIBLES LÍQUIDOS

23 d

e n

ovie

mbre

de 2

008

26

80% del consumo final e gas es

en la industria

75% del consumo de derivados

de petróleo es para transporte

0% 20% 40% 60% 80% 100%

ARGENTINA

BOLIVIA

BRASIL

CHILE

COLOMBIA

PERU

URUGUAY

VENEZUELA

AMERICA DEL SUR

América del Sur

Consumo sectorial de gas natural

Año 2006

INDUSTRIA

RESIDENCIAL

TRANSPORTE

COMERCIAL, SERVICIOS Y PÚBLICO

AGRO, PESCA Y MINERÍA

0% 20% 40% 60% 80% 100%

ARGENTINA

BOLIVIA

BRASIL

CHILE

COLOMBIA

ECUADOR

PARAGUAY

PERU

URUGUAY

VENEZUELA

AMERICA DEL SUR

América del Sur

Consumo sectorial de derivados de petróleo

Año 2006

TRANSPORTE INDUSTRIA AGRO, PESCA Y MINERÍA OTROS

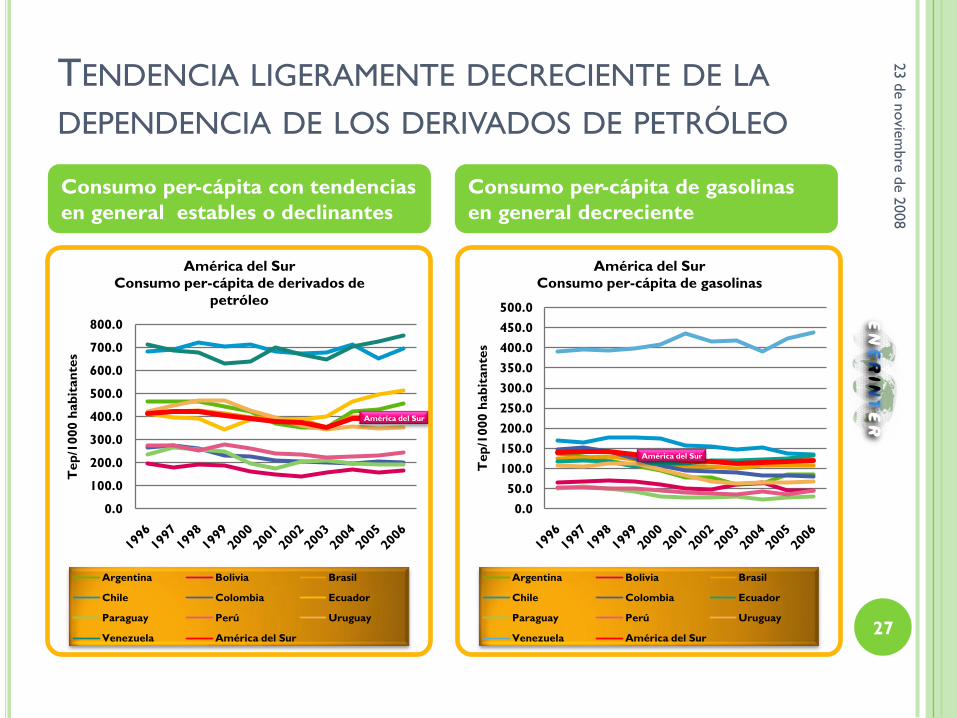

TENDENCIA LIGERAMENTE DECRECIENTE DE LA

DEPENDENCIA DE LOS DERIVADOS DE PETRÓLEO

23 d

e n

ovie

mbre

de 2

008

27

Consumo per-cápita con tendencias

en general estables o declinantes

Consumo per-cápita de gasolinas

en general decreciente

América del Sur

0.0

100.0

200.0

300.0

400.0

500.0

600.0

700.0

800.0

Tep

/1000 h

ab

itan

tes

América del Sur

Consumo per-cápita de derivados de

petróleo

Argentina Bolivia Brasil

Chile Colombia Ecuador

Paraguay Perú Uruguay

Venezuela América del Sur

América del Sur

0.0

50.0

100.0

150.0

200.0

250.0

300.0

350.0

400.0

450.0

500.0

Tep

/1000 h

ab

itan

tes

América del Sur

Consumo per-cápita de gasolinas

Argentina Bolivia Brasil

Chile Colombia Ecuador

Paraguay Perú Uruguay

Venezuela América del Sur

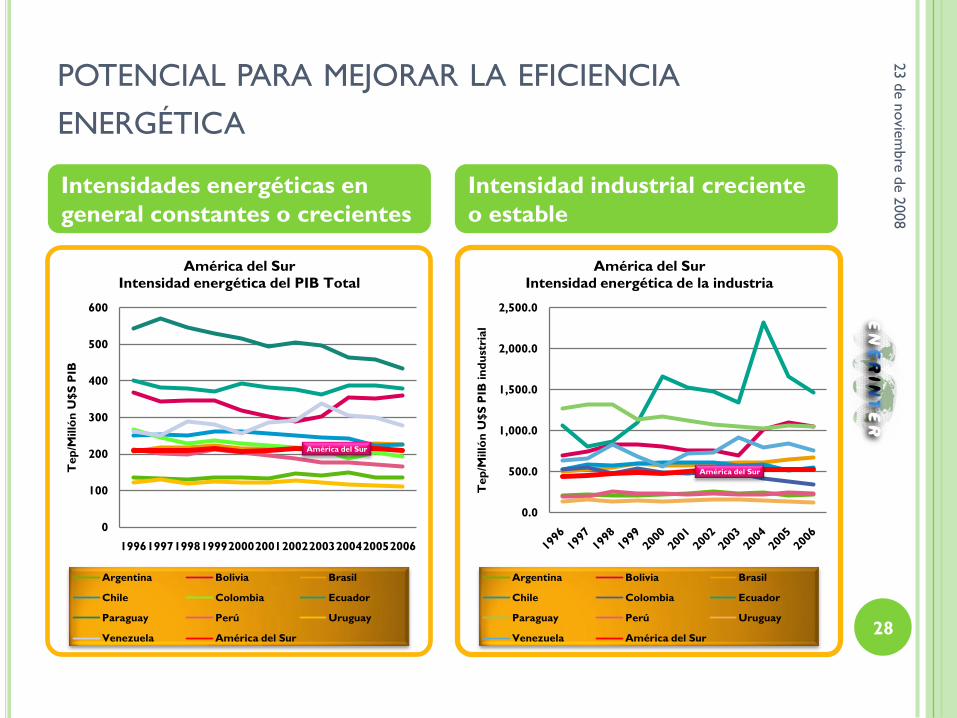

POTENCIAL PARA MEJORAR LA EFICIENCIA

ENERGÉTICA

23 d

e n

ovie

mbre

de 2

008

28

Intensidades energéticas en

general constantes o crecientes

Intensidad industrial creciente

o estable

América del Sur

0

100

200

300

400

500

600

19961997199819992000200120022003200420052006

Tep

/Milló

n U

$S

PIB

América del Sur

Intensidad energética del PIB Total

Argentina Bolivia Brasil

Chile Colombia Ecuador

Paraguay Perú Uruguay

Venezuela América del Sur

América del Sur

0.0

500.0

1,000.0

1,500.0

2,000.0

2,500.0

Tep

/Milló

n U

$S

PIB

in

du

stri

al

América del Sur

Intensidad energética de la industria

Argentina Bolivia Brasil

Chile Colombia Ecuador

Paraguay Perú Uruguay

Venezuela América del Sur

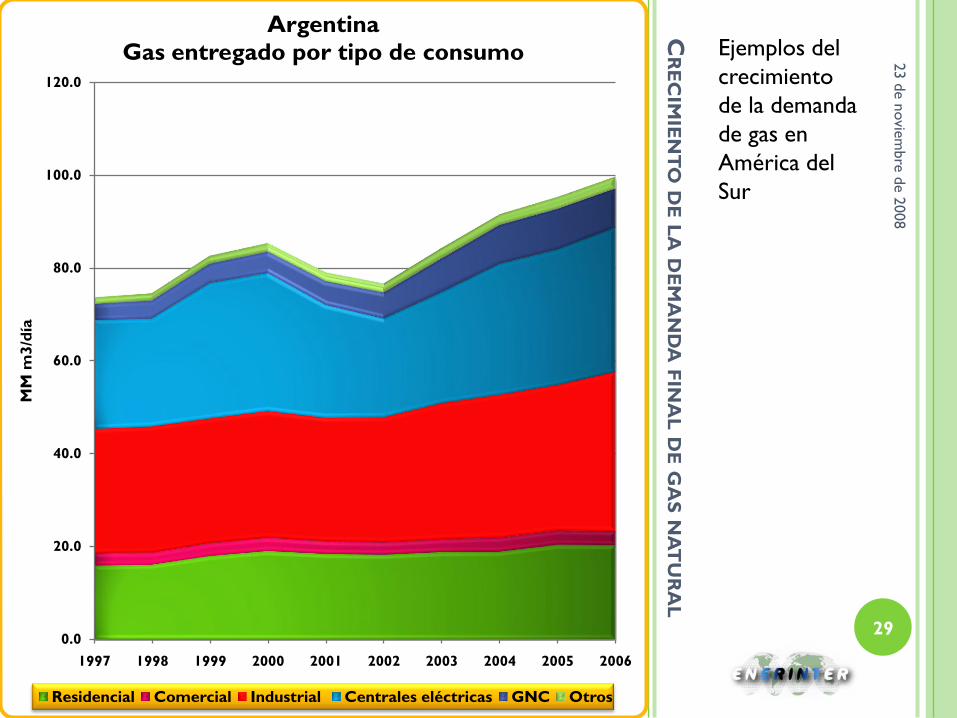

CR

EC

IMIE

NT

OD

EL

AD

EM

AN

DA

FIN

AL

DE

GA

SN

AT

UR

AL

Ejemplos del

crecimiento

de la demanda

de gas en

América del

Sur

23 d

e n

ovie

mbre

de 2

008

290.0

20.0

40.0

60.0

80.0

100.0

120.0

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

MM

m3/d

íaArgentina

Gas entregado por tipo de consumo

Residencial Comercial Industrial Centrales eléctricas GNC Otros

CR

EC

IMIE

NT

OD

EL

AD

EM

AN

DA

FIN

AL

DE

GA

SN

AT

UR

AL

Ejemplos del

crecimiento

de la demanda

de gas en

América del

Sur

23 d

e n

ovie

mbre

de 2

008

30

0

5,000

10,000

15,000

20,000

25,000

Millo

nes

m3

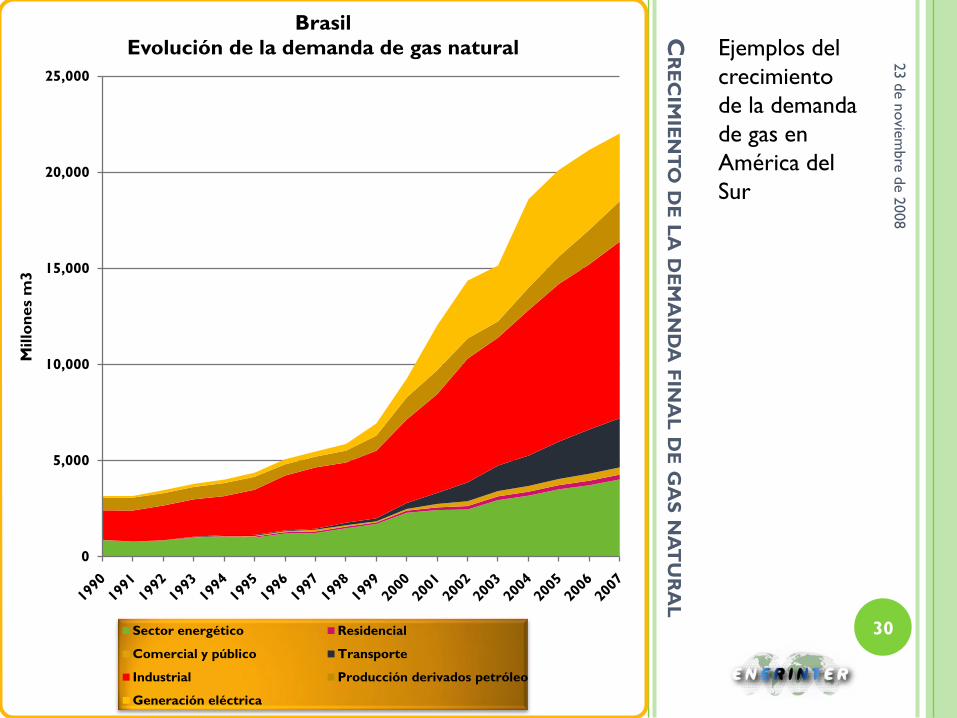

Brasil

Evolución de la demanda de gas natural

Sector energético Residencial

Comercial y público Transporte

Industrial Producción derivados petróleo

Generación eléctrica

CR

EC

IMIE

NT

OD

EL

AD

EM

AN

DA

FIN

AL

DE

GA

SN

AT

UR

AL

Ejemplos del

crecimiento

de la demanda

de gas en

América del

Sur

23 d

e n

ovie

mbre

de 2

008

31

-

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

10,000

Millo

nes

m3

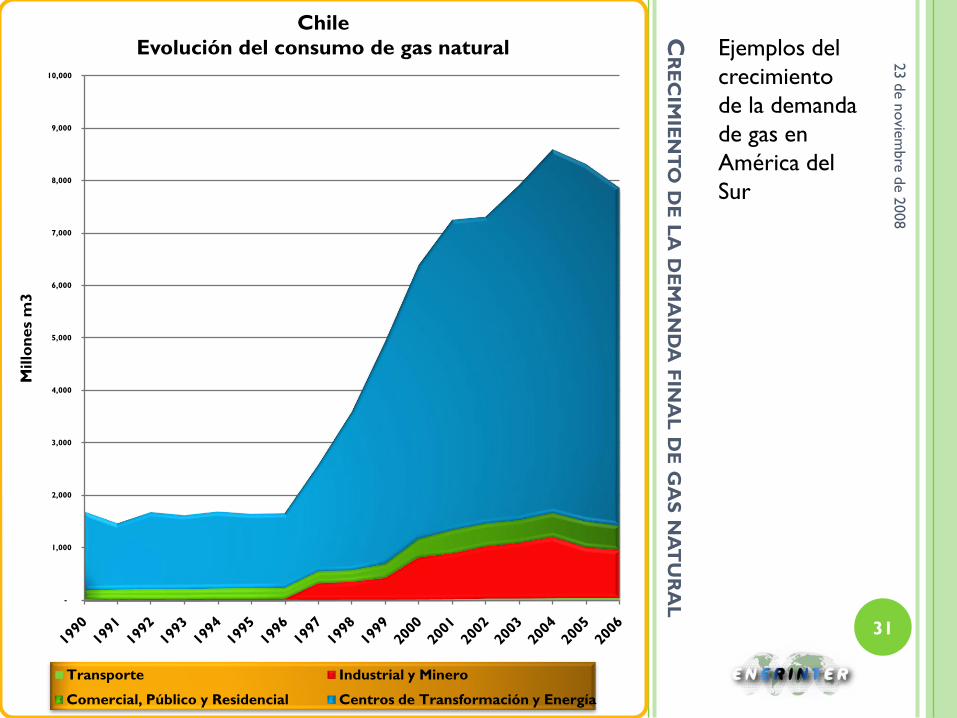

Chile

Evolución del consumo de gas natural

Transporte Industrial y Minero

Comercial, Público y Residencial Centros de Transformación y Energía

CR

EC

IMIE

NT

OD

EL

AD

EM

AN

DA

FIN

AL

DE

GA

SN

AT

UR

AL

Ejemplos del

crecimiento

de la demanda

de gas en

América del

Sur

23 d

e n

ovie

mbre

de 2

008

32

0

100

200

300

400

500

600

700

800

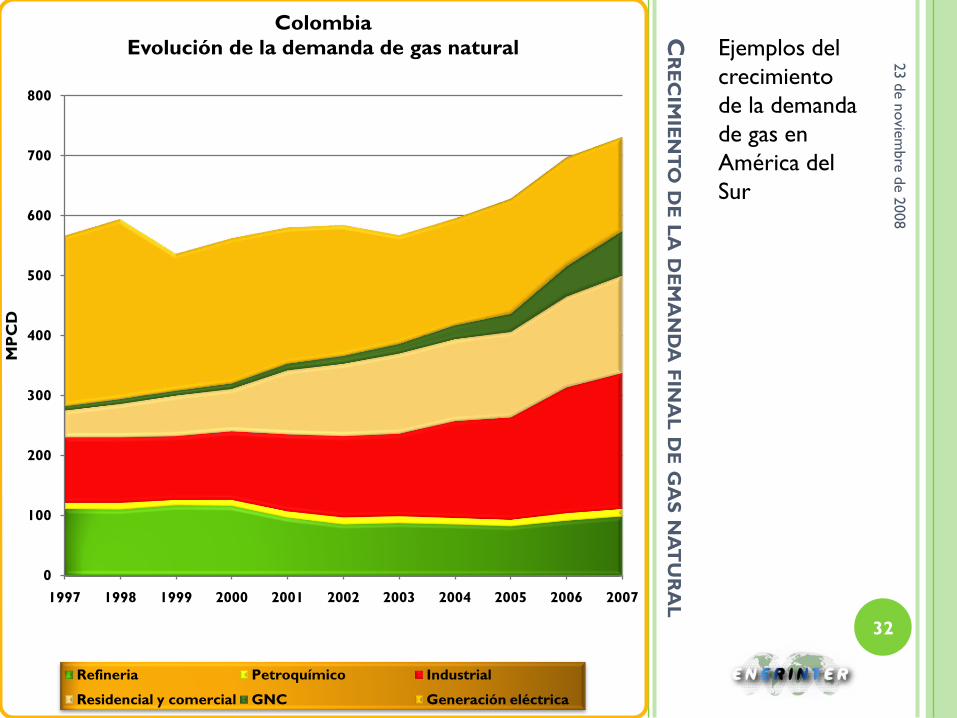

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

MP

CD

Colombia

Evolución de la demanda de gas natural

Refineria Petroquímico Industrial

Residencial y comercial GNC Generación eléctrica

AU

ME

NT

OD

EG

EN

ER

AC

IÓN

TE

RM

OE

LÉ

CT

RIC

AV

ON

GA

S

Ejemplos del

aumento de la

generación

termoeléctrica

con gas natural

23 d

e n

ovie

mbre

de 2

008

33

CICLO

COMBINADO

TURBINAS A

VAPOR

TURBINAS A GAS

NUCLEAR

HIDRÁULICA

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

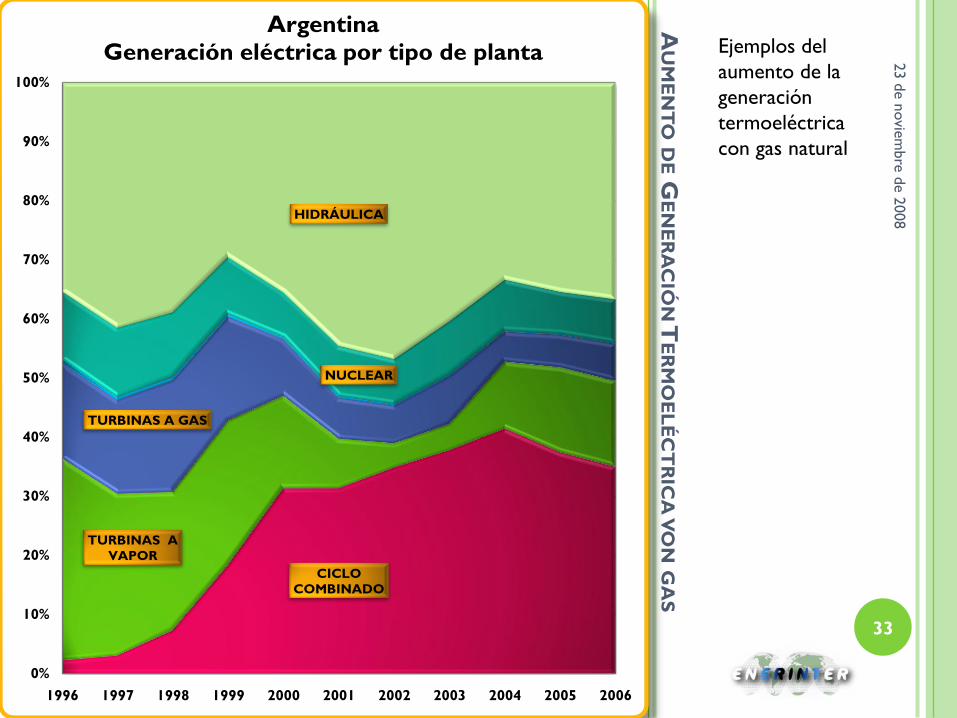

100%

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Argentina

Generación eléctrica por tipo de planta

AU

ME

NT

OD

EG

EN

ER

AC

IÓN

TE

RM

OE

LÉ

CT

RIC

AV

ON

GA

S

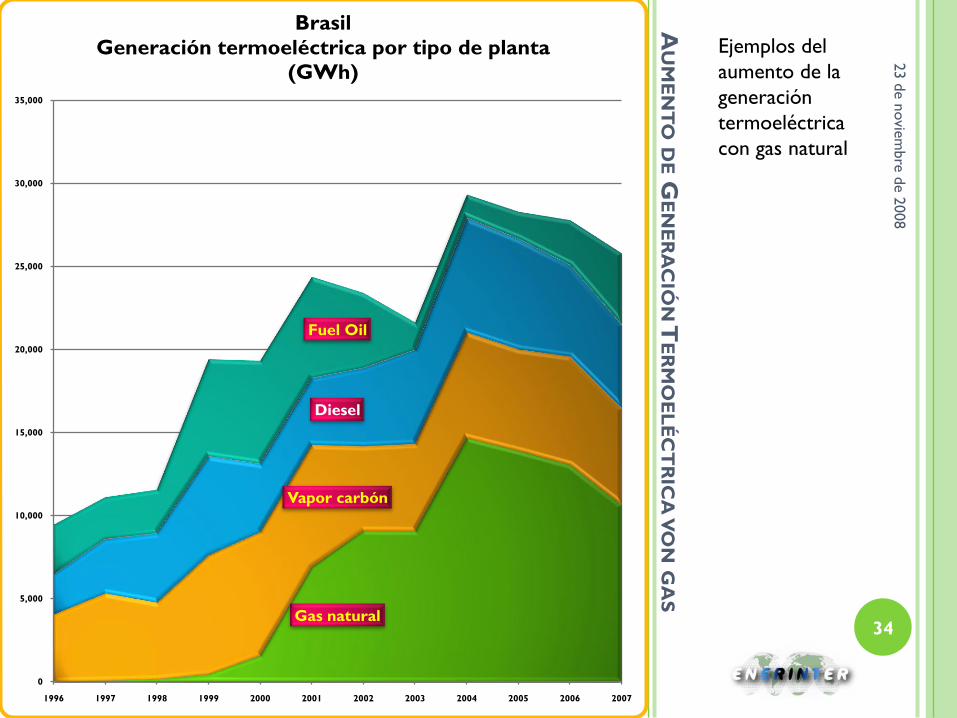

Ejemplos del

aumento de la

generación

termoeléctrica

con gas natural

23 d

e n

ovie

mbre

de 2

008

34Gas natural

Vapor carbón

Diesel

Fuel Oil

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Brasil

Generación termoeléctrica por tipo de planta

(GWh)

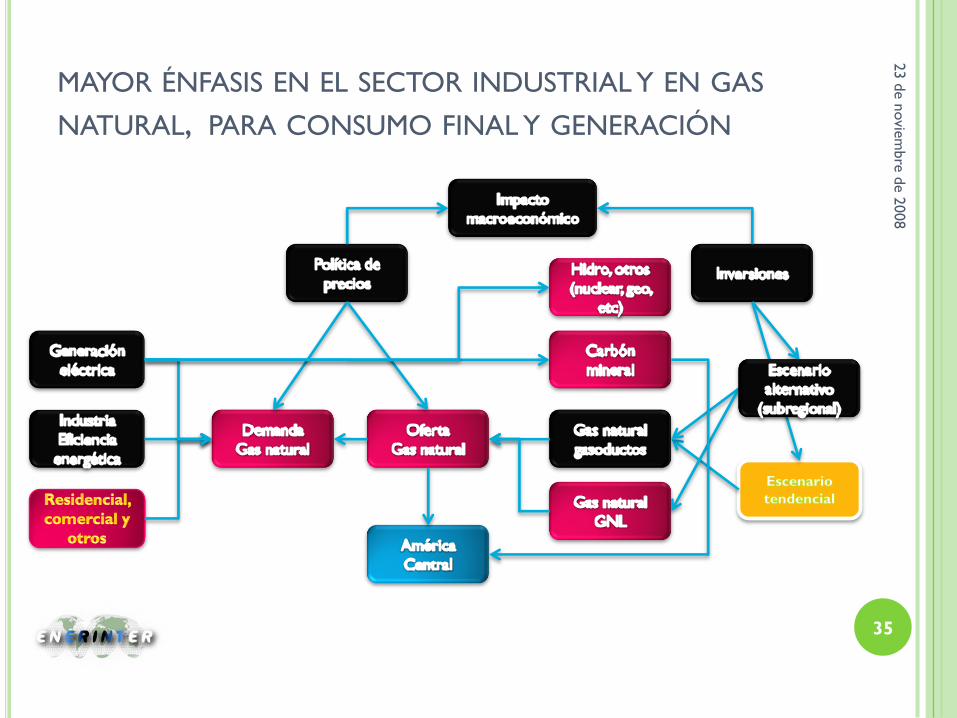

MAYOR ÉNFASIS EN EL SECTOR INDUSTRIAL Y EN GAS

NATURAL, PARA CONSUMO FINAL Y GENERACIÓN

23 d

e n

ovie

mbre

de 2

008

35