Embed Size (px)

Citation preview

I N S T I T U T O T E C N O L Ó G I C O DE LA C O N S T R U C C I Ó N

CON RECONOCIMIENTO DE VALIDEZ OFICIAL DE ESTUDIOS

DE LA SECRETARIA DE EDUCACIÓN PUBLICA, SEGÚN

ACUERDO No. 952060 DE FECHA 7 DE MARZO DE 1995.

FUNCIONAMIENTO FINANCIERO PARA EL

OTORGAMIENTO DE CRÉDITO A LA PEQUEÑA

EMPRESA.

T E S I S QUE PARA OBTENER EL TITULO DE

LICENCIADA EN ADMINISTRACIÓN

D E E M P R E S A S P R E S E N T A :

K A R I N A S A N C H E Z O R T I Z

ASESOR: ING. ARTURO FLORES ALDAPE

MEXICO, D. F. 2000

««§

I "• e

DEDICATORIA

DEDICO ESTÁ TESIS A MIS PADRES QUE SIEMPRE ME HAN APOYADO EN EL TRANSCURSO DE M I VIDA Y A LOS CUALES TENGO QUE AGRADECER EL HABERME DADO SÓLIDAS BASES QUE ME HAN SERVIDO Y ME SERVIRÁN PARA ENFRENTAR TODAS LAS ADVERSIDADES QUE SE ME PRESENTEN A LO LARGO DE M I CAMINO.

A MIS HERMANAS, GRACIAS POR SU CARIÑO Y APOYO QUE SIEMPRE ME HAN BRINDADO; PERO SOBRE TODO GRACIAS POR SER MIS AMIGAS.

A M I ASESOR, QUIERO AGRADECER SU COLABORACIÓN Y EL VALIOSO TIEMPO QUE TUVO SIEMPRE PARA CONMIGO.

A TODAS LAS PERSONAS QUE ME HAN AYUDADO Y APOYADO PARA LA CULMINACIÓN DE ESTÁ.

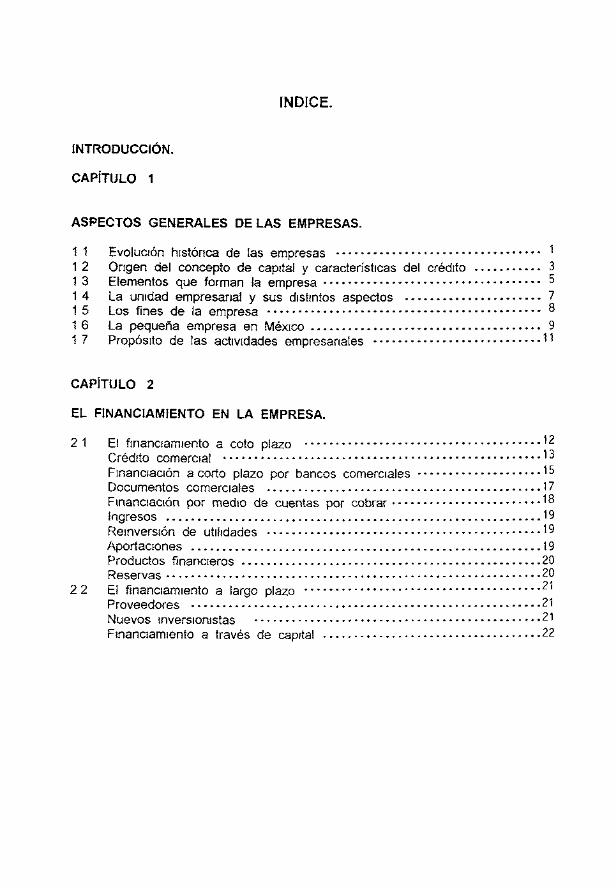

ÍNDICE.

INTRODUCCIÓN.

CAPÍTULO 1

ASPECTOS GENERALES DÉLAS EMPRESAS.

1 1 Evolución histórica de las empresas 1

1 2 Origen del concepto de capital y características del crédito 3 1 3 Elementos que forman la empresa 5

1 4 La unidad empresarial y sus distintos aspectos 7 1 5 Los fines de la empresa 8

1 6 La pequeña empresa en México 9 1 7 Propósito de las actividades empresariales 11

CAPÍTULO 2

EL FINANCIAMIENTO EN LA EMPRESA.

2 1 El financiamiento a coto plazo 12

Crédito comercial 13

Financiación a corto plazo por bancos comerciales 15

Documentos comerciales 17 Financiación por medio de cuentas por cobrar 18

Ingresos 19 Reinversión de utilidades 19

Aportaciones 19 Productos financieros 20 Reservas 20

2 2 El financiamiento a largo plazo Proveedores 21 Nuevos inversionistas 21 Fmanciamiento a través de capital 22

CAPÍTULO 3

SISTEMA FINANCIERO MEXICANO.

3.1 Integración del sistema 23 3 2 Organismos 26

Características de los organismos 26

CAPÍTULO 4

SISTEMA BANCARIO MEXICANO.

Estructura del Sistema Bancano 28 Organismos 28 Clasificación 28 Servicios de banca y crédito 2 9

4 1 Sociedades Nacionales de Crédito 29 Objetivos 29 Operaciones 29 Banca de desarrollo 3 0

Instituciones de banca de crédito 31 4 2 Banca Múltiple 33

Instituciones de banca Múltiple 35 4 3 Fmanciamiento del Sistema Bancano 36

Descuentos de documentos comerciales 36 Préstamo directo o quirografico 37 Crédito simple o en cuenta corriente 37 Préstamo prendario 38 Crédito de habilitación o avio 38 Crédito refaccionario 39 Crédito hipotecario 39

CAPÍTULO 5

INTERMEDIARIOS FINANCIEROS NO BANCARIOS.

5 1 Intermediarios financieros no bancanos 40 Organismos 40 Organismos bursátiles 40

5 2 Mercado Mexicano de Valores 41 Organización 41 Configuración 42 Niveles - 43

r ': Y Y ;. *J

C , « j , ^ » j _ _ ' -~ ,

5.3 Instrumentos de financiamiento del Sistema Financiero Bursátil- 44 Papel comercial. 44 Aceptaciones bancarias. 4 4

Obligaciones. 45 Acciones. 45

5.4 La Bolsa de Valores. 46 Características. 46 Principales funciones. 4 6

5.5 Casa de Bolsa. 47 Actividades. 47 Servicios 47

5.6 Sociedades de Inversión. 48 Objetivos. 48 Clasificación. 48 Sociedades operadoras de Sociedades de Inversión. 4 9

CAPÍTULO 6

INTERMEDIARIOS EN SEGUROS Y FIANZAS; ORGANIZACIONES Y ACTIVIDADES AUXILIARES DE CRÉDITO.

6.1 Intermediarios en seguros y fianzas. 50 Instituciones de seguros. 5 0

Seguros 50 Operaciones de seguros. 50 Instituciones de fianzas. 51

6.2 Organizaciones y actividades auxiliares de crédito. 5 1

Almacenes generales de depósito. 51 Arrendadoras financieras. 52 Uniones de crédito. 53 Casas de cambio. 54

CONCLUSIONES. 5 6

GLOSARIO. 5 7

BIBLIOGRAFÍA. 60

. •: f • f.

La falta de financiamiento es un grave problema que afecta en gran medida a las empresas pequeñas, ya que la mayoría de las empresas necesitan comprar materia prima para hacer su producción y vender, entonces necesitan capital para comprar y si no tienen dinero piden prestado; así que solicitan crédito y los principales obstáculos con que se encuentran son la complejidad de los trámites; ya que el crédito bancario involucra un elemento fundamental para su otorgamiento: la garantía, requisito que limita un número importante de empresa, sobre todo a la pequeña; estas no son aceptadas como sujeto de crédito. Ello, debido a que no presentan solvencia o algunas no cuentan con avales.

Así, el problema de crédito para la pequeña empresa se centra fundamentalmente en la imposibilidad de cubrir el conjunto de requisitos que el sistema bancario les impone para otorgar sus recursos.

El propósito fundamental de esta investigación es el de brindar al empresario que no cuenta con liquidez suficiente, una orientación clara y concisa de los diferentes apoyos de financiamiento que existen en el mercado y así poder sobrevivir a los cambios tan variables de la economía del país que afecta principalmente a las pequeñas empresas.

OBJETIVO.

Proporcionar información básica, sencilla y concisa referente a los diferentes apoyos financieros que existen en el mercado para el buen funcionamiento de una pequeña empresa.

JUSTIFICACIÓN.

ANTECEDENTES

Los problemas que hoy en día limitan el desempeño de las empresas y los aspectos que definen sus necesidades más inmediatas no han sido resueltos del todo.

La situación existente entre las empresas de menor tamaño y el análisis de su problemática muestra grandes similitudes entre su estado actual y la condición prevaleciente hace tiempo, lo relativo a ciertos temas, entre los que destacan el financiamiento. Hoy, como ayer, el sector mayoritario de la planta productiva nacional tiene importantes necesidades de apoyo financiero. De igual forma, una de las demandas más reiteradas por parte de la comunidad empresarial de México, es la falta de opciones para acceder al crédito bancario.

La pequeña empresa ha sido tradicionalmente un sector cuyo acceso al crédito ha sido nulo o muy limitado. La principal garantía que se pide a estas empresas es la factibilidad de sus proyectos. Los empresarios del país no necesitan subsidios para sobrevivir. Requieren de apoyos financieros que se funden en la viabilidad del proyecto, más que en las garantías que solicitan los intermediarios financieros.

Las empresas financiadas experimentan dificultades por un incorrecto manejo de los recursos obtenidos, lo que genera incumplimiento en los pagos. La problemática del acceso al financiamiento por parte de las empresas deriva primordialmente de la incipiente cultura financiera de la pequeña empresa, así como de un inadecuado manejo administrativo de los negocios, lo que dificulta la oportuna instrumentación de expedientes de crédito para gestionar esquemas de financiamiento adecuados a sus necesidades.

INTRODUCCIÓN.

Año con año miles de personas impulsadas por su propia iniciativa y por grandes esperanzas se inician en los negocios en busca del éxito.

Cada persona emprende su búsqueda por diferentes senderos, así como algunos eligen el arte o el ejercicio profesional, otros tratan de lograr el éxito formando un negocio privado. Muchos de estos son, al iniciarse pequeñas empresas.

La pequeña empresa desempeña un papel fundamental en nuestra existencia porque gran parte de nuestra actividad económica personal se realiza en razón de personas que dirigen pequeñas empresa. Cada vez que le reparan una bicicleta, le cortan el cabello o le atiende su dentista, usted forma parte de la economía de la pequeña empresa.

Es necesario ubicar claramente el concepto de empresa. La acción de emprender o la cosa que se emprende, ciertamente existe en la entidad representativa de un régimen económico social, pero es preciso que se tomen en cuenta multitud de elementos que la simple iniciativa o acción de emprender ni siquiera sugiere.

La empresa es la unidad económico social en la que el capital, el trabajo y la dirección se coordinan para lograr una producción que responda a los requerimientos del medio humano en el que la propia empresa actúa.

Definición de empresa.- es la unidad productiva o de servicios constituida según aspectos prácticos o legales integrada por recursos y apoyada en la administración para lograr sus objetivos.

tí I Clasificación según Nacional Financiera.

B L O 7 t - í

TIPO INDUSTRIA COMERCIO EMPLEADOS

SERVICIO

MICRO PEQUEÑA MEDIANA GRANDE

hasta 30 de 31 a 100 de 101 a 500 más de 500

hasta 5 de 6 a 20 de 21 a 100 más de 100

hasta 20 de 21 a 50 de 51 a 100 más de 100

Las dimensiones en cuanto a los recursos utilizados o disponibles permiten establecer cuatro categorías de empresas:

a) Micro: taller familiar o de índole artesana, con énfasis en servicios. b) Pequeña: iniciativa modesta con una supervivencia precaria. c) Mediana: esfuerzo más sólido, con productos o servicios

diferenciados y con prestigio y calidad. d) Grande líderes en sus campos de actividad con productos y servicios

a niveles internacionales.

CAPÍTULO 1

ASPECTOS GENERALES DE LAS EMPRESAS.

1.1. LA EVOLUCIÓN HISTÓRICA DE LAS EMPRESAS.

La evolución histórica de las empresas guarda la más estricta relación con la evolución histórica de los pueblos, las formas diversas que las empresas han ido presentando a través de los siglos son un resultado directo de las necesidades sociales y económicas de la evolución humana en las diversas etapas que constituyen su camino hacia formas más perfectas de civilización y progreso.

Las rápidas transformaciones sociales y económicas, sufridas como consecuencia de revoluciones o guerras internacionales, han tenido siempre una acción directa o inmediata sobre las organizaciones industriales, comerciales y financieras, ocasionando importantes cambios en los conceptos de propiedad pública y privada de herencia, de trabajo y de acción estatal, que se han reflejado invariablemente en la forma de organización de todos los negocios, y en la constitución jurídica y económica de las empresas.

De los pequeños negocios industriales, sostenidos por el trabajo manual en la Edad Media, a las grandes empresas actuales, funcionando casi todas más o menos directamente bajo la influencia de los adelantos de la ciencia, el camino es inconmensurable, y el gran desarrollo de tales organismos ha hecho naturalmente que estos busquen y encuentren nuevos tipos de organización jurídica y financiera, siempre en consecuencia con sus crecientes necesidades y complejos objetivos.

Tres etapas pueden ser distinguidas en la evolución histórica de los negocios a partir del fin de las antiguas civilizaciones. 1. El tiempo en que el concepto de capital estuvo restringido a objetos y mercancías. 2. El tiempo en que el anterior concepto se amplió y se adicionó con la existencia del dinero. 3. El tiempo en que a los elementos anteriores se sumaron los valores fiduciarios tales como billetes, acciones y bonos.

En la primera etapa del desenvolvimiento de los negocios que se caracterizó por la limitación del concepto de capital a la inclusión de objetos y mercancías solamente; la riqueza de un hombre se basaba sobre la posesión de esos bienes y se decía que era rico o pobre según te cantidad de ganado, trigo, maíz o hectáreas de tierra que poseía pero siempre sin hacer de ellas ninguna valuación en dinero.

1

El método entonces empleado para las transacciones comerciales no podía entenderse más allá de simple trueque de objetos, el cual muy paulatinamente fue buscando, como denominador común, a una determinada especie de esos objetos o mercancías.

En esa etapa del simple trueque, el mercader aportaba los objetos que querían comerciar y tomaba directamente aquellos por los que hacia el cambio. Naturalmente el desarrollo de los negocios sobre tales bases; fue siempre muy reducido y estuvo limitado a las más vigentes necesidades vitales.

La aparición de mercados a donde concurrían periódicamente los comerciantes fue un paso de progreso en relación con los mercados ambulantes o esporádicos que en un principio existieron. A esos mercados concurrían de diversos puntos, llevando toda clase de mercancías y en ese lugar de reunión se efectuaban numerosos trueques, marchando después con los nuevos objetos adquiridos a otros sitios a continuar incrementando sus fortunas por ese primitivo e incómodo medio de transacción, vino después la etapa en que un común denominador fue encontrado para verificar los cambios y facilitarlos.

El arroz, las pieles, el tabaco, fueron usado para tal propósito por diferentes países. Esa determinada mercancía servía como patrón de valor para todas las otras, sin que por ello dejara de retener su valor intrínseco; pero como la mayoría de las veces era voluminosa o pesada o de difícil manejo, pronto comenzaron a inventarse simples signos de cambio, tales como conchas de mar o pedazos de marfil; pronto se vio la necesidad de que esos signos de cambio tuvieran durabilidad, divisibilidad, universalidad, y así fue como se comenzaron a adoptar los metales como signos de cambio. Con este importante paso las transacciones comerciales aumentaron enormemente su volumen y fueron grandemente facilitados.

El primer signo de ese desarrollo fue el establecimiento de lugares permanentes, donde se depositaron mercancías que después de verificadas las transacciones pudieron transportarse a otros lugares en grandes cantidades.

Las ferias comenzaron a extinguirse, dando entrada a los establecimientos comerciales operados por un solo individuo o por una asociación de individuos.

Sin embargo, durante todo ese periodo los metales, como signos de cambio, no se vieron como riqueza en sí mismos, sino tan sólo como convenientes signos de intercambio comercial. Su uso se incrementó grandemente pero ninguno pensó en ver en la simple posesión de ese signo de cambio, una riqueza intrínseca y permanente.

2

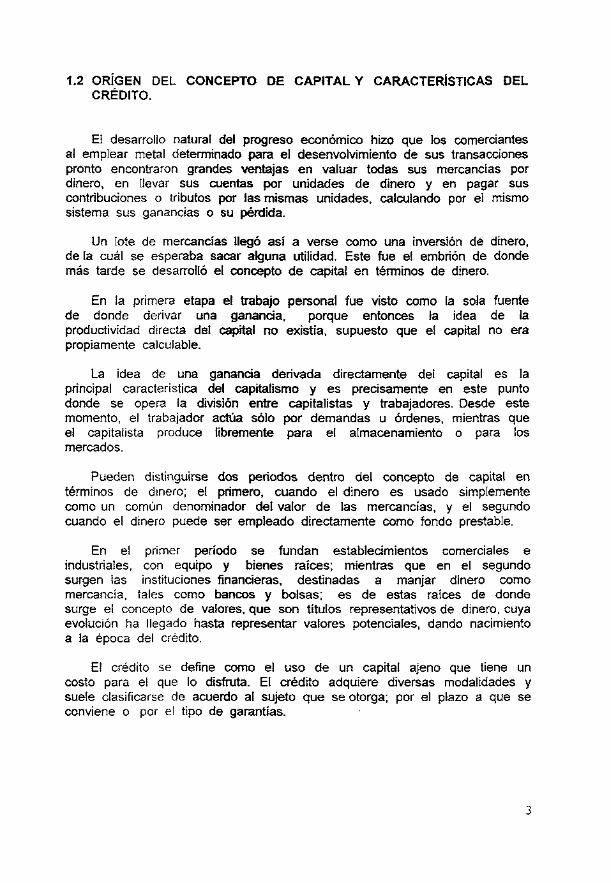

1.2 ORÍGEN DEL CONCEPTO DE CAPITAL Y CARACTERÍSTICAS DEL CRÉDITO.

El desarrollo natural del progreso económico hizo que los comerciantes al emplear metal determinado para el desenvolvimiento de sus transacciones pronto encontraron grandes ventajas en valuar todas sus mercancías por dinero, en llevar sus cuentas por unidades de dinero y en pagar sus contribuciones o tributos por las mismas unidades, calculando por el mismo sistema sus ganancias o su pérdida.

Un lote de mercancías llegó así a verse como una inversión de dinero, de la cuál se esperaba sacar alguna utilidad. Este fue el embrión de donde más tarde se desarrolló el concepto de capital en términos de dinero.

En la primera etapa el trabajo personal fue visto como la sola fuente de donde derivar una ganancia, porque entonces la idea de la productividad directa del capital no existía, supuesto que el capital no era propiamente calculable.

La ¡dea de una ganancia derivada directamente del capital es la principal característica del capitalismo y es precisamente en este punto donde se opera la división entre capitalistas y trabajadores. Desde este momento, el trabajador actúa sólo por demandas u órdenes, mientras que el capitalista produce libremente para el almacenamiento o para los mercados.

Pueden distinguirse dos periodos dentro del concepto de capital en términos de dinero; el primero, cuando el dinero es usado simplemente como un común denominador del valor de las mercancías, y el segundo cuando el dinero puede ser empleado directamente como fondo prestable.

En el primer período se fundan establecimientos comerciales e industriales, con equipo y bienes raíces; mientras que en el segundo surgen las instituciones financieras, destinadas a manjar dinero como mercancía, tales como bancos y bolsas; es de estas raíces de donde surge el concepto de valores, que son títulos representativos de dinero, cuya evolución ha llegado hasta representar valores potenciales, dando nacimiento a la época del crédito.

El crédito se define como el uso de un capital ajeno que tiene un costo para el que lo disfruta. El crédito adquiere diversas modalidades y suele clasificarse de acuerdo al sujeto que se otorga; por el plazo a que se conviene o por el tipo de garantías.

3

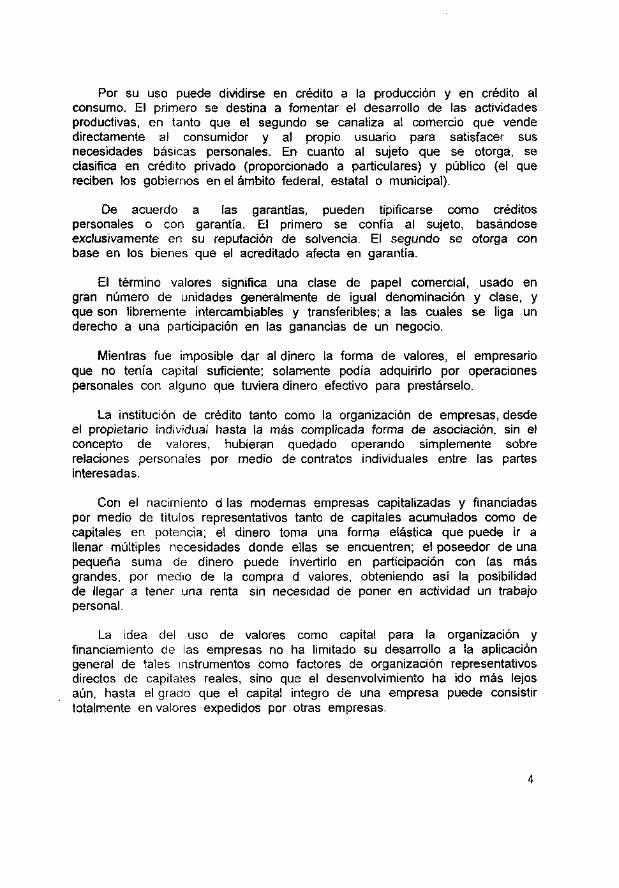

Por su uso puede dividirse en crédito a la producción y en crédito al consumo. El primero se destina a fomentar el desarrollo de las actividades productivas, en tanto que el segundo se canaliza al comercio que vende directamente al consumidor y al propio usuario para satisfacer sus necesidades básicas personales. En cuanto al sujeto que se otorga, se clasifica en crédito privado (proporcionado a particulares) y público (el que reciben los gobiernos en el ámbito federal, estatal o municipal).

De acuerdo a las garantías, pueden tipificarse como créditos personales o con garantía. El primero se confía al sujeto, basándose exclusivamente en su reputación de solvencia. El segundo se otorga con base en los bienes que el acreditado afecta en garantía.

El término valores significa una clase de papel comercial, usado en gran número de unidades generalmente de igual denominación y clase, y que son libremente intercambiables y transferibles; a las cuales se liga un derecho a una participación en las ganancias de un negocio.

Mientras fue imposible dar al dinero la forma de valores, el empresario que no tenía capital suficiente; solamente podía adquirirlo por operaciones personales con alguno que tuviera dinero efectivo para prestárselo.

La institución de crédito tanto como la organización de empresas, desde el propietario individual hasta la más complicada forma de asociación, sin el concepto de valores, hubieran quedado operando simplemente sobre relaciones personales por medio de contratos individuales entre las partes interesadas.

Con el nacimiento d las modernas empresas capitalizadas y financiadas por medio de títulos representativos tanto de capitales acumulados como de capitales en potencia; el dinero toma una forma elástica que puede ir a llenar múltiples necesidades donde ellas se encuentren; el poseedor de una pequeña suma de dinero puede invertirlo en participación con las más grandes, por medio de la compra d valores, obteniendo así la posibilidad de llegar a tener una renta sin necesidad de poner en actividad un trabajo personal.

La idea del uso de valores como capital para la organización y financiamiento de las empresas no ha limitado su desarrollo a la aplicación general de tales instrumentos como factores de organización representativos directos de capitales reales, sino que el desenvolvimiento ha ido más lejos aún, hasta el grado que el capital integro de una empresa puede consistir totalmente en valores expedidos por otras empresas.

4

C I I c B I B L I O T E C A

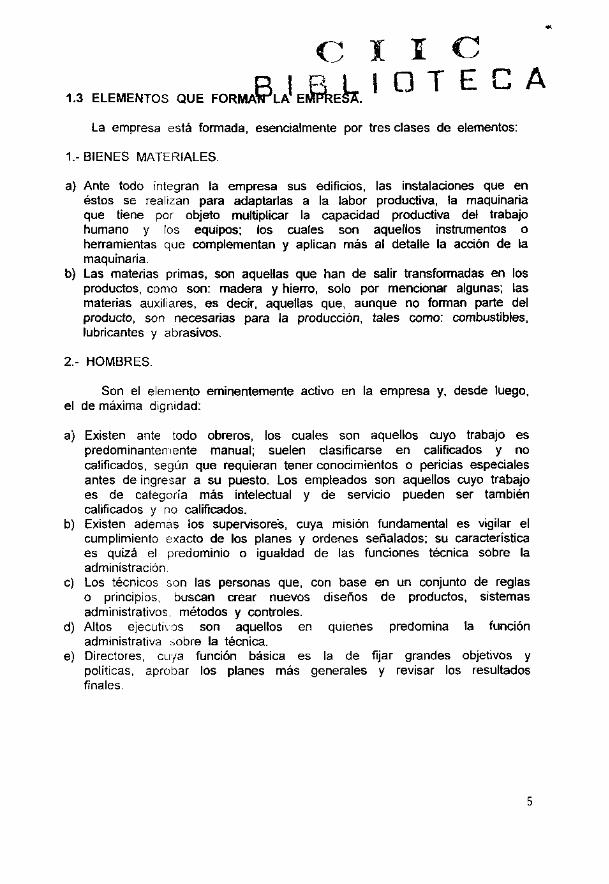

1.3 ELEMENTOS QUE FORMATTLA EMPRESA.

La empresa está formada, esencialmente por tres clases de elementos:

1.-BIENES MATERIALES.

a) Ante todo integran la empresa sus edificios, las instalaciones que en éstos se realizan para adaptarlas a la labor productiva, la maquinaria que tiene por objeto multiplicar la capacidad productiva del trabajo humano y los equipos; los cuales son aquellos instrumentos o herramientas que complementan y aplican más al detalle la acción de la maquinaria.

b) Las materias primas, son aquellas que han de salir transformadas en los productos, como son: madera y hierro, solo por mencionar algunas; las materias auxiliares, es decir, aquellas que, aunque no forman parte del producto, son necesarias para la producción, tales como: combustibles, lubricantes y abrasivos.

2.- HOMBRES.

Son el elemento eminentemente activo en la empresa y, desde luego, el de máxima dignidad:

a) Existen ante todo obreros, los cuales son aquellos cuyo trabajo es predominantemente manual; suelen clasificarse en calificados y no calificados, según que requieran tener conocimientos o pericias especiales antes de ingresar a su puesto. Los empleados son aquellos cuyo trabajo es de categoría más intelectual y de servicio pueden ser también calificados y no calificados.

b) Existen además los supervisores, cuya misión fundamental es vigilar el cumplimiento exacto de los planes y ordenes señalados; su característica es quizá el predominio o igualdad de las funciones técnica sobre la administración.

c) Los técnicos son las personas que, con base en un conjunto de reglas o principios, buscan crear nuevos diseños de productos, sistemas administrativos, métodos y controles.

d) Altos ejecutivos son aquellos en quienes predomina la función administrativa sobre la técnica.

e) Directores, cuya función básica es la de fijar grandes objetivos y políticas, aprobar los planes más generales y revisar los resultados finales.

5

o . I -o 3.-SISTEMAS. 7' • r - , > L f"; T : r r« /"

Son las relaciones estables en que deben coordinarse las diversas cosas, personas, o éstas con aquéllas. Puede decirse que son los bienes inmateriales de la empresa.

a) Existen sistemas de producción tales como fórmulas, patentes y métodos; sistemas de ventas, como el autoservicio, la venta a domicilio, o a crédito; sistemas de finanzas como: las distintas combinaciones de capital propio y prestable.

b) Existen además sistemas de organización y administración, consistentes en la forma como debe estar estructurada la empresa; es decir, su separación de funciones, su número de niveles jerárquicos, el grado de centralización o descentralización.

6

1.4 LA UNIDAD EMPRESARIAL Y SUS DISTINTOS ASPECTOS.

ASPECTO ECONÓMICO.

La empresa es considerada como una unidad de producción de bienes y servicios para satisfacer un mercado. Tanto las máquinas, sistemas y personas tienen un fin común, que hace que se coordinen: producir determinados bienes, o ciertos servicios como: información turística o publicidad que, por ser más intangibles, resulta a veces difícil apreciar.

ASPECTO ADMINISTRATIVO.

Siendo la esencia de lo administrativo la coordinación, que se realiza por medio del mando, la unidad administrativa es la que resulta de la gestión común; el mando, concentrado en último término, sea en una persona o en una asamblea o grupo de personas. Desde el punto de vista administrativo, la unidad de la empresa está representada por la fuente común de decisiones finales, que coordina las distintas actividades para el logro del mismo fin.

ASPECTO SOCIOLÓGICO.

Es indiscutible que la convivencia ejerce poderosamente su influjo en el seno de la empresa y viceversa; se puede distinguir inclusive los tipos de trabajadores de cada rama, de cada región y, a veces hasta de cada empresa.

El desarrollo de la empresa es imposible sin un vínculo social. Ello implica y realiza por otra parte una solidaridad entre todos los elementos que trabajan en una empresa: dueños, jefes, trabajadores y empleados. Todos ellos tienen intereses comunes, como son: los de subsistencia de la empresa, los de desarrollo adecuado o los de progreso.

7

1.5 LOS FINES DE LA EMPRESA.

Fines de la empresa objetivamente considerada.

Su fin inmediato es la producción de bienes y servicios para un mercado. No hay ninguna empresa que no se establezca para lograr este fin directo, independientemente de los fines que se pretendan llenar con esa producción.

La empresa privada busca la obtención de un beneficio económico mediante la satisfacción de alguna necesidad de orden general o social.

Finalidades subjetivas del empresario.

La finalidad natural, es la obtención de utilidades justas y adecuadas; esto es lo que mueve a todo empresario a crear y mantener la empresa.

8

1.6 LA PEQUEÑA EMPRESA EN MÉXICO.

En México, en los países en vías de desarrollo y en los altamente industrializados, hay una estructura industrial cuya integración puede ser deficiente o eficiente ante la demanda del mercado de consumo de cada país, o también a la demanda internacional. Pero lo que hay que hacer notar es que, en cualquier estructura industrial existe la pequeña empresa

IMPORTANCIA ECONÓMICA.

La pequeña empresa surgida años antes de que se originara el capitalismo industrial, tenía como fuente criadora las necesidades primarías del hombre como: el tallado de piedra, el trabajo de los metales, la manufactura de prendas de vestir y ornamentales. Así, se formó no sólo como fuente de abastecimiento de bienes para el consumo, sino también como activador del desarrollo de las fuerzas productivas y es básicamente la industria de modesto recursos de donde se apoyó la Revolución Industrial y con ello la tecnología que hoy desarrollan y fomentan las grandes empresas.

En México, desde el período de la vida independiente, el fenómeno de la industrialización, destacó con industrias como la textil, alimentos, muebles de madera o productos químicos.

Antes de la Revolución Mexicana surgieron las fundidoras de fierro y acero en Monterrey, la industria del cemento, la de jabón y otras empresas que en esa época se consideraban como grandes; sin embargo, antes que éstas, ya existía la incipiente industria y la artesanía casera y de ornato.

Después de la Revolución Mexicana, al crecer el mercado interno, aparecieron más industrias grandes, medianas y pequeñas, pero lo básico en esa estructura industrial que crece y se desarrolla permanentemente es la pequeña empresa.

IMPORTANCIA SOCIAL

La importancia de la pequeña empresa en cualquier país, no importando el grado de industrialización no sólo es de carácter económico sino también de orden social.

La pequeña empresa al incorporar fuerza de trabajo al sector manufacturero procedente del agro mexicano, contribuye por una parte a incrementar a un rango social distinto a este sector de desocupados o semi-ocupados, debido a la capacidad de compra que les proporciona la industria, a través de sus salarios y por los bienes que adquieren. Por otro lado, contribuye a crear y capacitar la mano de obra.

9

Asimismo, en una nación en proceso de contante cambio que busca una estructura industrial más compleja, pero que aún no ha logrado desarrollar la capacidad administrativa a niveles con que cuentan países desarrollados: la pequeña empresa se conforma en la práctica.

La pequeña empresa contribuye a elevar el nivel de ingresos de la población, al crear un mecanismo redistributivo de la propiedad entre parientes y amigos que son quienes forjan una idea e inician una actividad industrial en pequeña escala. De esta manera, esta clase de empresas son un mecanismo de captación de pequeños ahorros para hacerlos productivos, ahorros que de otra forma permanecerían ociosos.

PROBLEMAS DE LAS PEQUEÑAS EMPRESAS.

a) Limitada capacidad de negociación por falta de organización y deficiente dirección.

b) Escasa cultura tecnológica. c) Improvisación y carencia de normas de calidad. d) Absentismo de personal. e) Constante aumento de los precios en materias primas. f) Mala calidad de materiales. g) Marginación respecto a los apoyos institucionales, h) Falta de garantías para acceder al crédito. i) Excesiva regulación gubernamental.

Para resolver los problemas que presentan las pequeñas empresas, habrá que considerar lo siguiente:

1.- Las empresas pequeñas para que sean eficientes deberán ser dirigidas profesionalmente, por ello hay que capacitar al pequeño empresario en aspectos administrativos.

2.- La simplificación administrativa en las dependencias públicas que sirvan de apoyo a las pequeñas empresas, es indispensable para la subsistencia de las mismas.

3.- Fomentar la formación integral del empresario; esto implica; provocar el enfoque humano y la dimensión trascendente de su labor.

Consolidada la pequeña empresa debe integrarse a un ciclo dinámico cuya característica será el crecimiento y la paulatina transformación para crecer y que propicie la creación de otras empresas, de manera qué puedan eslabonarse a las cadenas productivas y procuren la ventaja competitiva.

10

R ! EH- f O V E C A 1.7 PROPÓSITO DE LAS ACTIVIDADES EMPRESARIALES.

Un gran reto para la empresa moderna es el de utilizar los recursos disponibles para conseguir con la máxima efectividad y economía los bienes y servicios que la gente necesita y desea. Para hacer frente a las demandas del mercado de consumo se requieren diferentes tipos de actividad empresarial. A continuación se detallarán tres categorías para llevar a cabo estas actividades.

1 - ACTIVIDADES QUE PRODUCEN BIENES.

Estas se clasifican en productores de materias primas y de bienes de fabricación. Dentro de los primeros están incluidas las empresas agrícolas, forestales, ganaderas, pesca y minería; las cuales producen mercancías tales como: combustibles, alimentos, fibras naturales, maderas, minerales básicos sin elaborar y que son utilizados para satisfacer la mayor parte de necesidades materiales. Dentro de los segundos están las empresas, que combinan, transforman, retinan o alteran las materias primas y que son llamadas empresas manufactureras. Reciben los productos de las industrias básicas y los transforman en bienes terminados. Por ello, la manufactura comprende una gran actividad económica desarrollada en la actualidad.

2.- ACTIVIDADES QUE DISTRIBUYEN BIENES.

Una vez que los artículos han sido producidos, deben ser puestos a disposición de los consumidores. El combustible deberá ser transportado a las instalaciones industriales donde será utilizado. Los productos alimenticios necesitan ser transportados para ser consumidos por la población urbana. Las empresas que compran y venden mercancías o las transportan desde el productor al consumidor reciben el nombre de empresas distribuidoras.

3.- ACTIVIDADES QUE OFRECEN SERVICIOS.

Algunas empresas no producen bienes ni tampoco compran o venden mercancías. En su lugar, se dedican a prestar servicios; con lo cual realizan una contribución directa al proceso de distribución.

Como ejemplo de estas actividades podemos citar las siguientes: los servicios de transporte, los de comunicación, los financieros los gubernamentales, los comerciales y los profesionales.

CAPITULO 2

EL FINANCIAMIENTO EN LA EMPRESA.

2.1 FINANCIAMIENTO A CORTO PLAZO.

El financiamiento de las operaciones de una empresa es un área de útil importancia para una empresa, ninguna puede tener éxito a menos que tenga capital suficiente para aprovechar cualquier oportunidad que pudiera surgir

Un problema común a todas las empresas es el financiamiento de las operaciones cotidianas Una empresa tiene efectivo al principio de cada mes Durante ese mes gasta dinero (flujo de salida) para sueldos e inventarios Durante el mismo mes recibe dinero (flujo de entrada) de sus clientes Por lo tanto, si los flujos de salida son mayores que los de entrada puede agotarse el saldo inicial de efectivo Se utiliza el financiamiento a corto plazo cuando surge la posibilidad de que la empresa pudiera llegar a un agotamiento de su efectivo

El financiamiento a corto plazo permite a la empresa tener fondos a su disposición (por menos de un año) que, por lo general, se inviertan en activos circulantes como cuentas por cobrar e inventarios El financiamiento a corto plazo es, por lo general deseable, debido a que

1) Su costo es usualmente menor que el financiamiento a largo plazo 2) Sucssos imprevistos pueden ocasionar dificultades financieras a una

empresa 3) No se considera que mantener gran cantidad de efectivo en reserva

sea buena práctica de administración, y 4) Las empresas tienen máximos estacionales de actividades

12

El crédito a corto plazo se define como deuda programada originalmente para pago en un año Las principales fuentes de financiación a corto plazo son

CRÉDITO COMERCIAL

Implica la venta y compra de artículos sobre una base de cuenta abierta En estos términos los ejecutivos solicitan productos a sus proveedores Una vez que se verifica la solvencia del crédito, el proveedor envía los bienes junto con su factura El contrato de cuenta abierta no tiene ninguna base formal entre las partes, el acreedor (vendedor) y el deudor ( comprador) debido a que el primero simplemente confía en la integridad del deudor para pagar los bienes en el momento apropiado Por lo tanto, el crédito comercial se convierte en una fuente de fondos para la empresa, aunque no se haya proporcionado dinero Difiere de las otras formas de crédito a corto plazo debido a que su ongen no está asociado con ninguna institución financiera

Las cuentas por pagar, o crédito comercial como se les llama comúnmente, constituyen la categoría más importante de crédito a corto plazo El crédito comercial es una fuente espontánea de financiación que surge de transacciones comerciales ordinarias Por ejemplo, supongamos que una empresa efectúa un promedio de compras de $2,000 al día en condiciones de neto a 30 días En promedio deberá 30 x $ 2,000 ó $ 60,000 a sus proveedores Si sus ventas, y en consecuencia sus

compras se doblan, las cuentas por pagar se doblarán también y ascenderán al doble, a $ 120,000 La empresa habrá producido espontáneamente $ 60,000 más de financiación Si las condiciones de crédito se extienden de 30 a 40 días, las cuentas por pagar aumentarán de $ 60,000 a $ 80,000, así, alargando el período de crédito y aumentando las ventas y las compras, se obtiene financiación adicional

Condiciones de crédito.

I as condiciones de las ventas o condiciones de crédito, describen la obligación de pagar del cobrador, Los factores principales que influyen en la extensión de las condiciones de crédito se enuncian a continuación

13

Naturaleza económica del producto.

Artículo con alta rotación de ventas se venden a corto crédito, el comprador vuelve a vender el producto rápidamente, obteniendo efectivo que le permite pagar al proveedor Por ejemplo las tiendas de comestibles tienen una alta rotación pero el carácter perecedero de los artículos desempeñan también un papel El crédito extendido por frutas y verduras frescas podría variar de 5 a 10 días, mientras que el crédito concedido por frutas y verduras enlatadas sería más probablemente de 15 a 30 días Las condiciones de crédito para artículos que tienen una lenta rotación de venta al detalle, como joyas, pueden llegar a seis meses o más

Circunstancias del vendedor.

Los vendedores financieramente débiles deben exigir el pago al contado o condiciones de crédito excepcionalmente cortas Por ejemplo, los granjeros venden ganado a las compañías empacadoras en condiciones de crédito pueden usarse como un medio de promoción de ventas Aunque el uso del crédito como instrumento de ventas pone en peligro la sólida administración del crédito, la práctica lo exige, especialmente cuando la industria del vendedor tiene capacidad excesiva

Circunstancias del comprador.

En general los detallistas financieramente fuertes que venden a crédito pueden, a su vez, recibir condiciones ligeramente mas largas Algunas clases de detallistas considerando como vendedores en áreas particularmente arriesgadas (como el vestido) recibe n ofertas de crédito muy liberales, pero se les ofrece descuento sí pagan pronto

Ventajas del crédito comercial como fuente de f inanciación.

El crédito comercial, una parte acostumbrada de realizar negocios en muchos sectores de actividades, es cómodo e informal Una empresa que no cumple las condiciones requeridas para obtener crédito de una institución financiera, puede recibir crédito comercial porque la experiencia ha familiarizado al vendedor con el valor crediticio de su cliente Cuando el vendedor conoce las prácticas comerciales de la línea de negocios generalmente se encuentra en buenas condiciones para juzgar la capacidad de su cliente y el riesgo de venderle a crédito La cantidad de crédito comercial fluctúa según las compras del comprador sujeto a cualesquiera límites de crédito que puedan ser operativos

14

C I I c B I B L I O T E C A

FINANCIACIÓN A CORTO PLAZO POR BANCOS COMERCIALES.

La empresa media industnal o comercial depende principalmente del banco comercial para ayudarse a hacer frente a las demandas de variaciones en las necesidades de caja, Ningún hombre de negocios puede considerarse a sí mismo competente sino entiende los principios sobre los que operan los bancos, y especialmente aquellos principios que gobiernan la concesión de crédito a los clientes por las casas bancanas

Los prestamos de los bancos comerciales aparecen en el balance general como documentos por pagar y figuran en segundo lugar de importancia, después del crédito comercial, como fuente de financiación a corto plazo Los bancos ocupan una posición intermedia entre los mercados de dinero a corto plazo y a plazo intermedio

Significado de solicitar préstamo a un banco.

El hombre de negocios que necesita pedir préstamo a un banco, debe saber que él y el negocio están sujetos a una investigación De hecho, al recurrir una empresa a un banco para solicitar un préstamo el banco observa sus operaciones financieras con gran cuidado Al usar las facilidades de un banco también forman una impresión favorable sobre los proveedores de materiales los últimos generalmente están más dispuestos a ser liberales con los clientes que regularmente piden prestado a un banco ya que saben que no hubiera podido obtener los prestamos bancanos si el cliente no hubiera salido con éxito de la investigación del banco

Selección de un banco.

Las necesidades del negocio deben igualarse con las facilidades del banco Probablemente la compañía necesite grandes líneas de crédito en ciertos períodos del año debido a fluctuaciones de temporada entonces seleccionará un banco cuyos clientes típicos reciban prestamos de un tamaño comparable a las necesidades de la compañía

15

Negociación de un préstamo.

Al negociar un préstamo con un banco el hombre de negocios debe hacer su solicitud, salvar la prueba del banco sobre la situación de crédito y estar preparado a dar segundad de que el préstamo se va a pagar

Un banco comercial generalmente querrá saber tres cosas acerca de cada solicitud de préstamo que recibe

1 - El propósito para ios que se necesitan los fondos 2 - El plan de apoyo 3 - La fuente de pago

Forma del préstamo.

Una línea de crédito es un convenio formal o informal entre el banco y el prestatario relativo al saldo máximo que el banco concederá al prestatario Por ejemplo, el funcionario de crédito de un banco puede indicar a un gerente financiero que el banco considera su empresa como "buena" hasta $ 80,000 para el año siguiente Posteriormente el gerente firma un pagare por $15,000 a 90 días, se dice que "toma" $15,000 de su línea de crédito total Esta cantidad es acreditada a la cuenta de cheques de la empresa en el banco Al vencimiento la cuenta de cheques se cargara por la cantidad de préstamo El interés puede deducirse por anticipado o pagarse al vencimiento del préstamo Antes del pago de los $ 15,000 la empresa puede que pida prestado otras cantidades hasta un total de $ 80,000

16

DOCUMENTOS COMERCIALES.

Los documentos comerciales consisten en pagares de empresas grandes que ofertan principalmente a otras empresas El papel comercial es una obligación o bono sin garantía a corto plazo que venden las compañías en el mercado abierto Usualmente tiene una fecha de vencimiento inferior a un año El papel comercial se vende en una de dos formas

1 - Mercado de corredores de bolsa- Bajo este método, el papel comercial se vende a través de corredores quienes a su vez lo venden a inversionistas

2 - Mercado de colocación directa - Es un procedimiento en el que se vende el papel en forma directa a los inversionistas Los compradores inclu/en agencias de seguros, entidades gubernamentales, universidades y

otros organismos que tienen fondos disponibles en exceso para inversion a corto plazo

El valor del papel comercial se basa n el concepto de que es una inversion sólida debido a que proporciona una tasa de rendimiento adecuada con nesgo mínimo Es ventajoso para las empresas emitir papel comercial debido a que

1) Se puede obtener dinero a crédito con una tasa de ínteres inferior a la que normalmente cobraría un banco y,

2) Se pueden asegurar mas fondos de lo que la mayoría de los bancos estarían dispuestos a prestar

Evaluación del uso.

Se atribuye gran numero de ventajas al mercado de documentos comerciales entre los cuales están

1) Permite la mas amplia y mas ventajosa distribución de los documentos 2) El prestatario evita el inconveniente y el gasto de los convenios de

financiación con vanas instituciones, cada una de las cuales exige un saldo compensador

3) El prestatario obtiene publicidad y prestigio cuando su producto y sus documentos llegan a ser conocidos con mayor amplitud

17

FINANCIACIÓN POR MEDIO DE CUENTAS POR COBRAR.

La financiación por cuentas por cobrar requiere la pignoración o la venta de las cuentas por cobrar La pignoración de cuentas por cobrar se caracteriza por el hecho de que el prestamista tiene un derecho a las cuentas por cobrar, pero también la posibilidad de recurrir al prestatario (verdedor), si la persona o la empresa que adquinó los bienes no paga, la empresa vendedora debe sufrir la perdida En otras palabras, el nesgo de falta de pago de las cuentas por cobrar pignoradas siguen asumiéndolo el prestatario Igualmente, al comprador de los bienes ordinariamente no se le notilica la pignoración de las cuentas por cobrar

Por lo general, constituyen las cuentas más importantes en términos monetarios para los activos circulantes de una empresa y por lo tanto una fuga potencial para el capital circulante de la empresa Esta puede comprometer sus cuentas por cobrar como garantías para un préstamo de la siguiente manera

Asignación - Bajo este método la empresa asigna sus cuentas por cobrar al acreedor a cambio de efectivo, recibiendo usualmente 70% de la cantidad total de las cuentas que se asignan Los clientes del solicitante del crédito continúan pagándole sin tener conocimiento de que se ha asignado su cuenta Cuando se ha cubierto en su totalidad el préstamo se regresa al deudor el saldo de las cuentas por cobrar

Factoraje .- En este procedimiento es común que las cuentas por cobrar sean de hecho vendidas a cambio de efectivo Una compañía de factoraje adquiere la propiedad, informa a todos los clientes que se han vendido todas sus cuentas y los pagos se deben de enviar al factor Estos se conoce como plan de notificación, la compra de cuentas por cobrar por el prestamista sin responsabilidad para el prestatario (vendedor) El comprador de los bienes es notificado de la transferencia y hace directamente al prestamista

18

INGRESOS.

En el ámbito administrativo de una empresa, el financiamiento es esencial para lograr un desarrollo adecuado para sus operaciones Los ingresos captados por la venta de sus productos elaborados se constituye en la pnncipal fuente generadora de recursos Se dice que una empresa es auto financiable cuando sus ingresos son mayores a sus egresos Este indicador es de suma importancia ya que permite registrar los niveles de solvencia y capacidad de una empresa para hacer frente a sus compromisos

REINVERSIÓN DE UTILIDADES.

Se reconoce que la forma más conveniente de financiamiento interno es la reinversión de parte o la totalidad de las utilidades obtenidas Esta mecánica, al establecerse como una política permanente, coloca a la empresa en un camino de convertirse en un negocio importante en constante expansión y con una estructura financiera sólida, que evita la intervención de personas ajenas a la administración y permite continuar operando de manera independiente la gestión de la misma

APORTACIONES.

Otros mecanismos mediante los cuales las empresas por si mismas pueden procurarse financiamiento, lo constituye las aportaciones de los socios, los ingresos por productos financieros y la utilización de las amortizaciones para la depreciación de maquinaria y equipo

Las aportaciones se generan cuando los socios entregan recursos para incrementar el capital de la empresa Este tipo de aportaciones no resultan onerosas, pues no son gravadas con intereses que deberán cubrirse en determinadas fechas, por lo que no se afecta la liquidez del negocio

19

PRODUCTOS FINANCIEROS.

Los productos financieros, otro medio de financiamiento, se encuentran integrados por ingresos que provienen de actividades que no son propiamente principales para la empresa, pero que le permiten contar con recursos adicionales, como son los intereses por inversiones en valores o los que se derivan por el cobro de intereses a sus clientes.

RESERVAS.

Las reservas acumuladas por amortización de la maquinaria y equipo puede ser utilizada mientras llega el momento de sustituir las instalaciones productivas; sin embargo, el problema reside en que a la fecha en que se encuentran inhabilitados los equipos deberán existir las sumas de recursos disponibles para efectuar las reposiciones necesarias. Debe tenerse en cuenta además, que en una economía afecta por procesos inflacionarios los costos de reposición suelen ser mayores que los previstos.

20

2.2 FINANCIAMIENTO A LARGO PLAZO.

Las empresas necesitan capital a largo plazo para comprar activos fijos de la misma manera que podrían necesitar capital a corto plazo Por lo tanta, el capital a largo plazo es un tipo de inversión permanente debido a que el dinero invertido en una empresa puede recuperarse después de un largo penodo A continuación se mencionan los diferentes tipos de financiamiento

PROVEEDORES.

Este medio de finanaamiento solo es posible si la empresa demuestra ante sus proveedores que cuenta con la liquidez necesaria para cubnr todas las deudas al vencimiento, es la más común y la más frecuentemente se utiliza Se genera mediante la adquisición o compra de bienes y servicios que la empresa utiliza en su operación La magnitud de este financiamiento generalmente crece o disminuye en la medida en que crece o disminuye la oferta debida a exceso de producción o mercados competitivos

NUEVOS INVERSIONISTAS.

El inversionista privado que muestre interés en asociarse a la empresa, es otra fuente que puede aportar, capital adicional Sin embargo el incremento de capital por admisión de nuevos socios cuya participación sea sustancial, implica que éstos adquieran el derecho de participar en la geslion de la empresa, con a consiguiente pérdida del control de la misma

21

FINANCIAMIENTO A TRAVÉS C I i c

D6fTO L I Q T E C Cuando se examinan las propiedades únicas o las copropiedades,

num;a se cuestiona la propiedad de la empresa, puesto que todo el financiamiento de capital proviene del activo del propietario ( el propietario único o los copropietarios). Sin embargo, en la forma de sociedad de capital un grupo conocido como accionista posee y controla la empresa. Por lo tanta, se llega al financiamiento por capital en una compañía a través de la venta de acciones conocidas como capital . Una acción representa una unidad de interés del inversionista en la empresa. Cada acción tiene un valor a la par, que es una cantidad arbitraria establecida en el registro de la sociedad e impresa en la portada de cada certificado de acciones. No tiene relación con I valor de mercado, que es el precio de venta correcto. El precio de las acciones está influenciado por muchos factores, como: 1) capacidad potencial de obtención de utilidades, 2) condiciones generales de la empresa, 3) condiciones financieras e historial de utilidades y 4) historial de los dividendos distribuidos.

72?.

CAPÍTULO 3

SISTEMA FINANCIERO MEXICANO.

El Sistema Financiero es coordinado por la Secretaría de Hacienda y Crédito Público a través de organismos que regulan, supervisan y controlan el sistema crediticio en general, así como la definición y ejecución de la política mexicana monetaria bancana y de valores en general

3.1 INTEGRACIÓN DEL SISTEMA.

El Sistema Financiero Mexicano se encuentra integrado por los Servicios de Banca y Crédito (SISTEMA BANCARIO MEXICANO), Intermediarios Financieros no-bancanos, Intermediarios en Seguros y Fiarzas, Organizaciones y Actividades Auxiliares de Crédito

Los Servicios de Banca y Crédito (SISTEMA BANCARIO MEXICANO), está integrado por

Las Sociedades Nacionales de Crédito Instituciones de banca múltiple Instituciones privadas de crédito

Las Sociedades Nacionales de Crédito son las instituciones de banca de desarrollo, las cuales la integran todas las instituciones encargadas de realizar la intermediación financiera con fines de fomento, estas son

Nacional Financiera Banco Nacional de Obras y Servicios Públicos Banco Nacional de Comercio Exterior Banco Nacional de Crédito Rural

Las instituciones de banca múltiple están integrada por todas las instituciones encargadas de realizar la intermediación financiera con fines de rentabilidad, estas se dividen en

Bancos de Cobertura Nacional Bancos de Cobertura Multirregional Bancos de Cobertura Regional

Las instituciones privadas de crédito son instituciones de capital privado cuya actividad requiere autorización de las autoridades hacendarías mexicanas En México encontramos las siguientes BANCO OBRERO Y CITYBANK

23

Intermediarios Financieros no-bancarios.

Se entiende que son todas aquellas instituciones del ramo que no están autorizadas para captar y colocar de manera masiva y amplia recursos del público, ni recibir depósitos en cuenta de cheques, porque estas son funciones propias de la banca, de tal forma que complementan y no compiten con los servicios que ofrecen los bancos.

Podemos encontrar en el Sistema Financiero Mexicano, Intermediarios Financieros no-bancarios integrado por los Organismos Bursátiles (MERCADO DE VALORES); dentro de estos encontramos:

a) Instituto para el Depósito de Valores (INDEVAL).- Nace en 1979 con el fin de agilizar las operaciones bursátiles. Tiene como función principal ser el depositario de los títulos operados en el mercado sin tener que hacerse una transferencia física de los valores, prestando servicios de transferencia, compensación y liquidación. Este organismo quedó disuelto en septiembre de 1986 y sus funciones se concesionan a la propia banca comercial.

b) Bolsa de Valores (BOLSA MEXICANA DE VALORES).- Sociedad anónima con capital de casa y agentes de bolsa, cuyas principales actividades son: certificar las cotizaciones de los títulos que se operen en el mercado, establecer las reglas de operación para la compraventa de valores, dar servicios y espacio físico para llevar a cabo las operaciones; así como mantener informado al público inversionista sobre los valores inscritos en el mercado.

c) Casas y Agentes de Bolsa.- Son los intermediarios entre el público inversionista y los emisores. Los agentes de bolsa son las personas autorizadas para suscribir nuevas emisiones de títulos bursátiles en la Bolsa Mexicana, pudiendo operar directamente en el piso de remate. Cada bolsa tiene uno o más agentes reconocidos y autorizados para que los representen en las operaciones de compraventa que se realizan en la Bolsa Mexicana de Valores.

d) Sociedades de Inversión.- Están enfocadas a transacciones financieras y ofertas de títulos destinados a mercados primarios. Esto es, a la asesoría, introducción y venta de nuevas emisoras de títulos apoyados por técnicos y especialistas financieros.

Intermediarios en Seguros y Fianzas.

Las instituciones de seguros y fianzas podrán ser privadas o nacionales, encontrando: a) Instituciones de Seguros de Accidentes y Enfermedades. b) Instituciones de Seguros de Daños. c) Instituciones de Seguros de Vida. d) Instituciones Afianzadoras.

24

Organizaciones Auxiliares de Crédito.

Las organizaciones auxiliares de crédito son las encargadas de ayudar a la intermediación financiera en actividades y áreas específicas, encontrándose:

a) Arrendadoras Financieras.- Otorgan financiamiento para la adquisición y arrendamiento de bienes de capital, apoyando la inversión productiva y el desarrollo tecnológico.

b) Almacenes Generales de Depósito.- Tienen por objeto el almacenamiento, guarda y conservación de bienes o mercancías y la expedición de certificados de depósito y bonos de prenda principalmente.

c) Uniones de Crédito.- Son organizaciones auxiliares especializadas en el ramo agrícola, ganadero, industrial o comercial; cuyos socios son personas físicas o morales dedicadas a alguno de dichos ramos. Su objeto, desde el punto de vista del financiamiento, es prestar a sus socios los siguientes servicios: 1) otorgar garantías y aval en los créditos que contraten con otras personas o instituciones. 2) efectuar operaciones de descuento, préstamo y crédito de toda clase.

d) Aseguradoras.- Son instituciones que respaldan a la empresa y al gobierno, enfocadas a dar protección a través de seguros contra incendio, terremoto, granizo y daños en general; así como seguros de vida, accidentes, enfermedades o también seguros dirigidos a respaldar las actividades agrícolas, ganaderas y pesqueras.

e) Afianzadoras.- Son instituciones encargadas principalmente de respaldar operaciones comerciales, respondiendo por daños y deberes en el caso de incumplimiento o cláusulas de hacer o no-hacer que se estipulen en transacciones negociadas.

25

3.2 ORGANISMOS.

Dentro de los organismos que regulan, supervisan y controlan encontramos:

1.- Secretaría de Hacienda y Crédito Público. 2.- Banco de México. 3.- Comisión Nacional Bancaria y de Valores. 4.- Comisión Nacional de Valores.

CARACTERÍSTICAS DE LOS ORGANISMOS.

La Secretaría de Hacienda y Crédito Público.

a) Es la autoridad financiera responsable de las actividades financieras del país.

b) Dirige, controla y vigila al Sistema Financiero Mexicano. c) Controla y vigila en forma indirecta a través del Banco de México. d) Otorga concesión a las instituciones privadas de crédito.

El Banco de México.

a) Es el Banco Central de la Nación. b) Tiene su origen en el artículo 28 constitucional. c) Regula el volumen de moneda en circulación y administra las

transacciones bancarias. d) Establece los requisitos de encaje legal del Sistema Bancario. e) Revisa las resoluciones de la Comisión Nacional Bancaria y de Valores. f) Actúa como agente en la colocación de Certificados de la Tesorería. g) Vigila el crédito que dan o realizan las Casas de Bolsa. h) Es un organismo descentralizado con personalidad jurídica y patrimonio

propio, i) Su administración se compone por la junta de Gobierno y un Director

General quien será designado por el Presiente de la República, j) Esta regido por los organismos del Banco de México, su reglamento

interior y sus propios estatutos, k) Es el representante del país en las negociaciones de la deuda externa y

frente al Fondo Monetario Internacional.

26

La Comisión Nacional Bancaria y de Valores.

a) Es un órgano desconcentrado de la Secretaría de Hacienda y Crédito Público.

b) Es el encargado de inspeccionar, vigilar y supervisar las instituciones de crédito, de seguros, organismos y actividades auxiliares de crédito.

c) Funge como órgano de consulta de la Secretaría de Hacienda y Crédito Público en los casos que se refieren al régimen bancario y de seguros.

d) Emite disposiciones necesarias para el cumplimiento de las diferentes leyes que lo mencionan.

e) Realiza estudios que la Secretaría de Hacienda y Crédito Público le encomienda.

f) Opina sobre la interpretación de las leyes que rigen al Sistema Bancario Mexicano.

La Comisión Nacional de Valores.

a) Creada en 1946 por iniciativa de la Secretaría de Hacienda y Crédito Público, encargada de regular el Mercado de Valores y de vigilar el buen desarrollo del mercado y sus integrantes.

b) Está integrada por 11 vocales. La S.H.C.P. designará 4 vocales, uno de los cuales será Presidente de la Comisión, la Secretaría de Comercio Fomento Industrial, El Banco de México, La Comisión Nacional Bancaria y de Valores y Nacional Financiera; designarán un vocal. La propia Secretaría designará a los tres restante.

c) Inspecciona y vigila el funcionamiento del Mercado de Valores, las operaciones bursátiles y las actividades de los agentes de bolsa, así como el estudio de las empresas que quieren participar en la bolsa.

d) Autoriza a valuadores independientes para valuar activos. e) Investiga y ordena visitas de inspección. f) Dicta medidas de carácter general a las Casas de Bolsa y Bolsa de

Valores. g) Ordena la suspensión de cotización de valores, cuando en su mercado

existen condiciones desordenadas. h) Interviene administrativamente en las Casas de Bolsa y Bolsa de

Valores, cuando el caso lo amerite, i) Ordena suspensión de operaciones e interviene a personas o empresas

que sin autorización realicen operaciones, j) Forma las estadísticas de Nacional de Valores, k) Hace publicaciones sobre el Mercado de Valores. I) Es un órgano de consulta del Gobierno Federal, m) Actúa como conciliador en conflictos con valores, n) Investiga actos que hagan suponer la ejecución de operaciones

violatorias a la ley.

27

CAPITULO 4

SISTEMA BANCARIO MEXICANO.

ESTRUCTURA DEL SISTEMA BANCARIO MEXICANO.

Es parte del Sistema Financiero Mexicano y está integrado por un conjunto de organismos e instituciones que regulan, supervisan y controlan el sistema crediticio, así como la definición y ejecución de la política bancaria del País.

ORGANISMOS.

1.- Secretaría de Hacienda y crédito Público. 2.- Banco de México. 3.- Comisión Nacional Bancaria y de Valores. 4.- Comisión Nacional de Valores.

CLASIFICACIÓN.

1.- Sociedades Nacionales de Crédito. 1.1 Instituciones de Banca de Desarrollo.

2.- Instituciones de Banca Múltiple. 2.1 Bancos de Cobertura Geográfica Nacional. 2.2 Bancos de Cobertura Geográfica Muitirregional. 2.3 Bancos de Cobertura Geográfica Regional.

3.- Instituciones Privadas de Crédito. BANCO OBRERO Y CITYBANK.

28

SERVICIOS DE BANCA Y CRÉDITO (Sistema Bancario Mexicano).

4.1 SOCIEDADES NACIONALES DE CRÉDITO.

Constituyen un punto de contacto entre personas físicas o inórales, las cuales confían su capital; su principal característica reside justamente en su papel de intermediario.

OBJETIVOS.

1.- Facilita al público el acceso a los beneficios del servicio público de banca y crédito. 2.- Canaliza eficientemente Jos recursos financieros. 3.- Promueve la adecuada participación de la banca mexicana en los mercados financieros internacionales. 4.- Procura el desarrollo equilibrado del sistema bancario nacional. 5.- Promueve y financia las actividades y sectores que determine el Congreso de la Unión como especialidad de cada institución de Banca de Desarrollo.

OPERACIONES.

Las Sociedades Nacionales de crédito realizan las siguientes operaciones:

a) Constituyen depósitos en instituciones de crédito y entidades financieras del extranjero.

b) Asumen riesgos contingentes, vía el otorgamiento de aceptaciones, endoso o aval de títulos de rédito o la expedición de cartas de crédito asumiendo obligaciones de terceros.

c) Operan con valores. d) Promueven la organización y transformación de empresas y suscriben

capital en las mismas. e) Practican operaciones de fideicomiso y llevan a cabo mandatos y

comisiones, además de desempeñar el cargo de albacea. f) Reciben depósitos en administración, custodia o garantía. g) Actúan como representante común de tenedores de títulos de crédito. h) Hacen servicio de caja y tesorería a títulos de crédito por cuenta de las

emisoras, i) Se encarga de la liquidación de negociaciones, establecimientos,

concursos o herencias, j) Practica evaluos. k) Realiza las operaciones necesarias para atender el correspondiente

sector de la economía.

29

BANCA DE DESARROLLO.

Su principal función consiste en promover la inversión de capitales en obras y empresas de interés nacional que requieren enormes sumas dé dinero y en las cuales la recuperación del capital es lenta.

Procuran el apoyo a los sectores de la economía nacional cuyas necesidades de crédito no pueden ser atendidas por la banca comercial; sin embargo, sus funciones no se limitan a la captación y canalización de recursos, ya que cuentan con programas para proporcionar asistencia técnica, preparar proyectos viables y además están en condiciones de prescindir de garantías reales para el descuento de créditos.

En cuanto al fomento de nuevas empresas, han dado cauce a la modalidad de colaborar estrechamente con inversión nacional desde la concepción y selección de proyectos, hasta en los trabajos relativos a la organización y financiamiento de los mismos.

La banca de desarrollo ha tenido una participación significativa en el impulso otorgado a las actividades productivas, a las exportaciones, a la formación de polos de desarrollo y al fortalecimiento de la pequeña y mediana empresa; asimismo, ha brindado apoyo sistemático a la formación de infraestructura física y de servicios en que se sustente el desarrollo económico del país.

Entre las instituciones que integran este tipo de banca se encuentran, Nacional Financiera, Banco Nacional de Obras y Servicios Públicos, Banco Nacional de Comercio Exterior y Banco Nacional de Crédito Rural.

30

4.2 BANCA MÚLTIPLE. « ' H í | i > \ f '.

La banca múltiple es una organización del medio financiero que surgió por las propias necesidades del sistema y que permite captar mayores volúmenes de recursos del público y canalizar créditos en forma creciente.

Otorgan financiamiento a las empresas o personas que operan con resultados ampliamente satisfactorios y que gozan de reconocida solvencia moral. Para ello, el banco observa si el solicitante goza de buena reputación, principalmente en el medio en el que desarrolla sus actividades económicas; analiza la capacidad del solicitante en el manejo del negocio, determinando si podrá hacer frente al pago del crédito a su vencimiento; en este aspecto estudia el comportamiento en lo relativo al pago de créditos que se le hayan otorgado con anterioridad.

Otros criterios que conlleva la operación creditica en un banco se puede resumir de la siguiente manera:

GARANTÍAS.

Las instituciones bancarias procuran el menor riesgo en la recuperación de sus recursos para estar en posibilidad de responder en cualquier momento al ahorrador que les confió su patrimonio. Las garantías que exigen deben ser lo suficientemente sólidas para respaldar los créditos y además estas quedan gravadas en primer lugar y grado a favor de la institución.

En el medio bancario existen dos tipos de garantías personal y real. La primera, esta representada por el propio sujeto del crédito, considerando su solvencia moral y económica, como también su capacidad de pago. La segunda, puede tener un carácter prendario, hipotecario y fiduciario. La prenda esta representada en bienes muebles o valores transferees; la hipoteca por bienes muebles y la garantía fiduciaria puede ser una combinación de ambas o la redituabilidad de alguna inversión: propiedad uel solicitante.

CONVENIENCIA.

Se toma en cuenta sí el solicitante maneja sus depósitos en cuenta de ahorros o de cheques en la institución.

33

RECIPROCIDAD

Es un requisito que opera durante la vigencia del crédito y consiste en que el solicitante se compromete a inmovilizar en fechas determinadas un porcentaje de recursos en cuenta de cheques o valores Así mismo involucra otros elementos como son

Comisión por apertura de crédito.- Es un porcentaje que cobra la institución mtermediana al abnr una línea de crédito

Comisión por vigilancia.- Es un cobro que establece la banca para sufragar el costo administrativo que le representa el supervisar la aplicación de los recursos otorgados en préstamo

Cobro de intereses.- Normalmente, en el caso de créditos a corto plazo, la banca cobra los intereses por anticipado, sobre el monto total de la operación

Un típico dictamen de crédito de un banco contiene como mínimo un análisis de los siguientes elementos

Capacidad de pago Fuente de pago Garantía Mercado Riesgos Antecedentes crediticio Solvencia moral de la empresa y sus dueños

Los bancos realizan dos funciones primordiales realizan operaciones para otorgar créditos y operaciones para captar recursos del publico Estas acciones dan paso a lo que se denomina en el medio bancano como opeí aciones activas y pasivas

Operaciones Activas.- son aquellas que efectúa el banco al invertir el dinero que recibió de terceras personas (otorga crédito), colocándolo en condiciones de producir, por lo que se constituye en acreedor de las personas a quienes proporciona el recurso

Operaciones Pasivas.- son aquellas operaciones que realizan los bancos para captar recursos del público, por lo que se convierte en deudor de las personas que facilitan el dinero

Las tasas de interés, comisiones, premios, descuentos, montos plazos y demás características de las operaciones pasivas y activas asi como las operaciones con oro, plata y divisas se sujetan al dispuesto por la Ley Orgánica del Banco de Mexico

34

INSTITUCIONES DE BANCA MÚLTIPLE.

BANCOS DE COBERTURA GEOGRÁFICA NACIONAL.

a) Financia los grandes proyectos de inversión de los sectores económicos, social privado, mixto y público.

b) Apoya las operaciones de comercio exterior, fomentando las exportaciones y financiando tas importaciones que aumentan la capacidad productiva del país.

c) Introducen las innovaciones tecnológicas y financieras que surjan o vayan surgiendo.

BANCOS DE COBERTURA GEOGRÁFICA MULTIRREGIONAL.

a) Tienen como finalidad primordial, la atención financiera adecuada y oportuna para las regiones del país.

BANCOS DE COBERTURA GEOGRÁFICA REGIONAL.

a) Son la punta de lanza para apoyar la descentralización de la actividad económica del país.

b) Apoya la expansión de la infraestructura de comercio, servicios y vivienda; así como también la planta productiva y agropecuaria de cada región del país.

c) Fomenta la intermediación financiera de cada región del País.

35

4.3 FINANCIAMIENTO DEL SISTEMA BANCARIO.

Para otorgar financiamiento, estas organizaciones deben tomar en cuenta la viabilidad de los proyectos que van a financiar, sus periodos de recuperación, la situación financiera o económica del solicitante asi como su capacidad administrativa y calificación moral, además de las garantías que ofrece Los tipos de financiamiento o préstamo que se ofrecen son los siguientes

1. - Descuento de documentos comerciales.

Es la operación mediante la cual una institución de crédito, anticipa al tenedor de un título de crédito su importe o valor, descontando los intereses calculados por los días que median entre la fecha de su vencimento y la fecha anticipada en que se lleva a efecto la operación

El descuento consiste en una operación de crédito, en la cual el banco adquiere del cedente que preferentemente debe ser cliente de reconocida solvencia moral y económica, documentos representados principalmente por letras de cambio o pagarés no vencidos, contra anticipo de su valor, provenientes de verdaderas operaciones mercantiles a cargo de terceras personas, a fin de que dicho cedente obtenga por parte del banco el valor de los mismos, en esta forma no tendrá que esperar el vencimiento de los documentos para cobrarlos

Una vez que el cedente entrega al banco los documentos, ya sean letras de cambio o pagarés a cargo de sus clientes, debidamente endosados en propiedad, previa autorización del crédito el banco entrega en efectivo o mediante abono en su cuenta de cheques el importe de los documentos deduciéndole los intereses correspondientes calculados éstos sobie el valor nominal del documento y por los días que transcurran entre la fecha en que se lleva a cabo la operación y su vencimiento, asi como una comisión por cobro Al vencimiento de los documentos, previo aviso oportuno del banco, deberá ser liquidado por los girados o suscnptores, en caso contrario, se cargaran en al cuenta de cheques del cedente y devueltos al mismo

Esle tipo de crédito se otorga esencialmente para financiar operaciones de ventas a plazos cuando dichas ventas se han documentado con letras o pagares

36

2.- Préstamo directo o quirografario.

Es el otorgamiento de dinero a una persona física o moral mediante su firma en un pagaré, por parte de una institución de crédito El préstamo directo o quirografario es una operación de crédito por medio de la cual el banco entrega cierta cantidad de dinero a una persona (prestatario) obligándose ésta mediante la firma de un pagaré a devolverle al banco la cantidad recibida más los intereses estipulados en una fecha determinada A criterio del banco se podrá exigir que el pagaré sea suscrito o avalado por otra u otras personas, a fin de reforzar la segundad y liquidez del crédito concedido

Dentro de este tipo de crédito, existe una vanante que es el préstamo directo con garantía colateral, que consiste en prestar a una persona cierta cantidad de dinero equivalente a un porcentaje del valor nominal de los títulos de crédito recibidos en colateral, los cuales el prestatario endosa en garantía, suscnbiendo además un pagaré mediante el cual se obliga a devolver en una fecha determina la cantidad recibida y a pagar los correspondientes intereses

Se destinan para la compra de mercancía materia prima o para cubrir los gastos normales del mismo, representando una ayuda para realizar operaciones de rápida consumación, con objeto de que de ellas se obtengan los recursos necesarios para liquidar el préstamo

3.- Crédito simple o en cuenta corriente.

Son préstamos contratados para que los clientes puedan disponer en el momento que lo deseen de una suma acordada, utilizando cheques Es una operación mediante la cual, el acreditante se obliga a poner una suma de dinero a favor del acreditado (persona física o moral), para que esta haga uso del mismo en la forma, término y condiciones convenidas quedando obligado a restituir o a cubrir oportunamente el pago de los intereses, prestaciones, gastos y comisiones que se estipulen al acreditante

Una vez autorizado el crédito, se celebra un contrato entre el banco (acreditante) y el cuenta-habiente de cheques (acreditado) determinando el monto del crédito su plazo, intereses y garantías

Es el crédito revolvente clásico y una derivación de este es la tarjeta de crédito por medio de la cual la institución de crédito se obliga a pagar por su cuenta del acreditado los bienes y servicios de consumo que este adquiera La utilización de este tipo de crédito es para cubrir necesidades eventuales de efectivo, pudiéndose requerir aval

37

4.- Préstamo prendario.

Consiste en una operación de crédito por medio de la cual el banco entrega a una prestatario cierta cantidad de dinero equivalente a un tanto por ciento del valor de la prenda, misma que cede el propio prestatario en garantía, firmando además un pagaré en el que se obliga a devolver en una fecha determinada la cantidad recibida y a pagar los correspondientes intereses; debiendo quedar descrita en el mismo, la garantía de que se trate.

El acto que el prestatario efectúa consiste en la entrega de mercancías o valores que sirven de garantía al préstamo, se le conoce con et nombre de pignoración, que significa empeñar una prenda

Es conveniente que la prenda constituida por materias primas o productos terminados, esté libre de todo gravamen y sea por el prestatario en almacenes generales de depósito, debidamente amparadas por certificados de depósito, endosados en garantía a favor del banco, entregándoselo junto con el bono de prenda correspondiente en su caso

Se otorga para financiar básicamente materias primas, el solicitante da en garantía prendaria materiales que almacena o mantiene en custodia

5.- Crédito de habilitación o avío.

Es un préstamo a corto y mediano plazo que se utiliza para fomentar los elementos de producción o transformación de la actividad industrial agrícola o ganadera y pueden ser

a) Préstamos de habilitación o avío a la industria, destinados a adquirir materia prima, materiales, mano de obra y lo relacionado con producción en proceso

b) A la agricultura, para la compra de semillas, fertilizantes, insecticidas, fungicidas, compra de refacciones, reparación de maquinaria agrícola y lo relacionado a la preparación de tierras (pago de agua o de jornales)

c) A la ganadería, destinados para la compra de ganado de engorda, fon ajes cultivo de pastos, vacunas y mano de obra

Se requiere de un contrato privado ratificado ante notario o corredor o bien escritura pública La garantía se constituye por bienes adquiridos así como los frutos, productos o usufructos que se obtengan del crédito

Son créditos para financiar la producción de la actividad industrial, agrícola y ganadera, encaminados específicamente a incrementar la actividad productora de la empresa

38

6.- Crédito refaccionario.

Es un préstamo a mediano y largo plazo que se utiliza para fomentar la producción o transformación de artículos industriales, agrícolas o ganaderos y que se invierte en la liquidación de ciertos pasivos o activos fijos entre los cuales están

a) Adquisición y/o instalación de maquinaria y equipo adicional b) Construcción de obras destinadas al negocio c) Adquisición de bienes muebles e inmuebles d) Compra de ganado de reproducción e) Construcción de establos o bodegas f) Adquisición de instrumentos, herramientas para la labranza y abonos g) Pago de adeudos fiscales o de pasivos relacionados con su

operación

Se requiere de un contrato privado ratificado ante notario o corredor o escritura pública Las garantías deben estar libres de gravámenes y están constituidas por los bienes adquiridos más activo fijo en hipoteca o prenda

Estos créditos son destinados para financiar los medios de producción es decir todo el equipo herramienta y materiales con los cuales se produce

7.- Crédito hipotecario.

Son financiamientos a largo plazo de gran flexibilidad para la adquisición construcción o mejoras de inmuebles destinados al objeto social de la empresa, también para el pago o consolidación de pasivos originados en la operación normal excluyendo pasivos por financiamiento otorgado por otras instituciones bancanas se destinan también para apoyar el capital de trabajo

La garantía quedara constituida por bienes muebles o inmuebles para el cumplimiento de una obligación para que en el caso de que esta no se realice sean destinados a satisfacer, con su importe el monto de la deuda

39

CAPITULO 5

5.1 INTERMEDIARIOS FINANCIEROS NO BANCARIOS.

Es parte del Sistema Financiero Mexicano integrado por organismos e instituaones que regulan, supervisan y controlan la intermediación financiera en el inercado de valores, así como la definición y ejecución de la política no bancaria del País

Organismos de regulación, supervisión y control.

1.- Secretaria de Hacienda y Crédito Público

2 - Banco de México

3 - Comisión Nacional Bancaria y de Valores

4 - Comisión Nacional de Valores

Organismos Bursátiles (Mercado de Valores).

1 - Comisión Nacional de Valores (vigilancia)

2 - Bolsa de Valores (Bolsa Mexicana de Valores)

3 - Casa de Bolsa.

4 - Instituto para el Depósito de Valores (INDEVAL)

5 - Sociedades de Inversión, y

6 - Sociedades Operadoras de Sociedades de Inversión

40

5.2 MERCADO MEXICANO DE VALORES.

Uno de los principales elementos del Sistema Financiero Mexicano es el Mercado de Valores. Este mercado desempeña un papel primordial dentro de la economía mexicana. Como una alternativa de financiamiento e inversión tanto para las empresas públicas y privadas como para el ahorrador e inversionista.

El Mercado de Valores orienta los recursos financieros de Jas empresas emisoras, a la generación de empleos, pago de impuestos, producción de satisfactores, riqueza y bienestar para trabajadores, proveedores, propietarios y gobierno.

El Mercado de Valores lo integra el conjunto de instituciones, instrumentos, autoridades, así como oferentes y demandantes de valores y de dinero. Las empresas e inversionistas participan en las operaciones de compra-venta de valores a través de la Bolsa Mexicana de Valores, lugar al que los representantes de los intermediarios bursátiles concurren físicamente para realizar dichas operaciones, tanto por cuenta de terceros (inversionistas), como por cuenta propia, como inversionistas independientes.

Organización del Mercado.

El Mercado de Valores en México está organizado de la siguiente manera:

Existe un lugar físico que es la Bolsa Mexicana de Valores al que acuden los intermediarios para realizar sus operaciones de compraventa.

Los intermediarios (Casa de Bolsa) están autorizados por la Comisión Nacional de Valores (CNV) para hacer dichas operaciones.

Existen un marco legal emitido tanto por la Bolsa como por la Comisión Nacional de Valores, que norma las operaciones.

Las autoridades que vigilan el cumplimiento de las reglas del mercado son: La Comisión Nacional de Valores que depende de la Secretaría de Hacienda y crédito público y tiene como objeto principal el vigilar que se cumpla la ley que rige en la materia: de manera que el mercado se desarrolla en forma transparente y sana; y por su parte la Bolsa Mexicana de Valores tiene una autorregulación, ya que sus accionistas son los mismos intermediarios.

41

Configuración del Mercado.

El Mercado de Valores está conformado por:

La Oferta Publica de los Valores, constituida por las acciones y demás títulos de crédito que provienen de emisiones realizadas en serie o en masa por empresas sólidas y solventes, registradas y cotizadas en la Bolsa Mexicana de valores.

Los Intermediarios Bursátiles, son los Agentes y Casas de Bolsa los cuales están como socios de la Bolsa Mexicana de Valores y que se encuentran inscritos en el Registro Nacional de Valores e Intermediarios.

El propio Registro Nacional de Valores e Intermediarios, a cargo de la Comisión Nacional de Valores.