Embed Size (px)

Citation preview

Santiago Antúnez de Mayolo

PROCESO CONTABLEContabilidad General I

ESTUDIANTE:TICSE PAUCARCHUCO, Ana

DOCENTELic. Fredy BASTIDAS DAMIÁN

SEMESTRE Y SECCIÓN I “B”

PALIAN-HUANCAYO 2015

PROCESO CONTABLE

INTRODUCCIÓN

Es una herramienta que nos brinda una información sobre la conducción o manejo de un negocio, un correcto tratamiento de esta información que nos permita tomar decisiones oportunas.El proceso contable es una estructura que requieren las empresas para adaptarse continuamente a estos cambios, que serán administradas con base precisa, objetiva y oportuna.

REGISTRO DE

OPERACIONES

OBJETIVO

El estudiante describirá los pasos para efectuar el registro contable, así

como la normativa que los rige. Aplicará las reglas de la partida doble y

registrará asientos en el libro diario y mayor.

NORMATIVA CONTABLE

Toda empresa requiere del control de las operaciones económicas que

realiza, a fin de poder evaluar su desempeño y presentar la información

generada por estas.

FUNDAMENTOS DE LA CONTABILIDAD

Toda persona está obligada al pago de impuestos, cualquiera que sea la

actividad que realice, los trabajadores lo llevan a cabo de acuerdo con el

monto de su sueldo, los pequeños comerciantes con base

en las utilidades recibidas, las empresas conforme a sus resultados

PRINCIPIOS CONTABLES APLICABLES

• Principio de entidad

• Realización

• Periodo Contable

• Valor Histórico Original

• Negocio en marcha

• Dualidad económica

• Revelación suficiente

• Importancia relativa

• Consistencia

REGISTRO Y CONTROL DE

LAS OPERACIONES

DE MERCANCÍAS

OBJETIVO

Distinguirá las diferencias entre los procedimientos de registro de operaciones: analítico ó pormenorizado y el método de inventarios

perpetuos. Identificará las cuentas aplicables a estos dos métodos.

Registrará operaciones básicas sobre las mercancías a través de la utilización de los dos métodos de registro.

Calculará resultados obtenidos y elaborará estados financieros.

PROCEDIMIENTO ANALÍTICO O PORMENORIZADO

El método analítico o pormenorizado es aquel por virtud del cual es

posible

conocer en detalle el valor de los elementos que participan en las

transacciones de mercancías

En el método analítico la cuenta de mercancías es

desglosada en un número de cuentas que tienen que ver con las operaciones que con

ellas se realizan

CUENTAS APLICABLES AL MÉTODO

• Inventario Inicial

•Gastos de compra

•Devoluciones sobre compra

• Rebajas sobre compra

• Ventas

•Devoluciones sobre ventas

• Rebajas sobre ventas

•Gastos de ventas

• Catálogo de ventas

VENTAJAS Y DESVENTAJ

AS DEL MÉTODO

ANALÍTICO

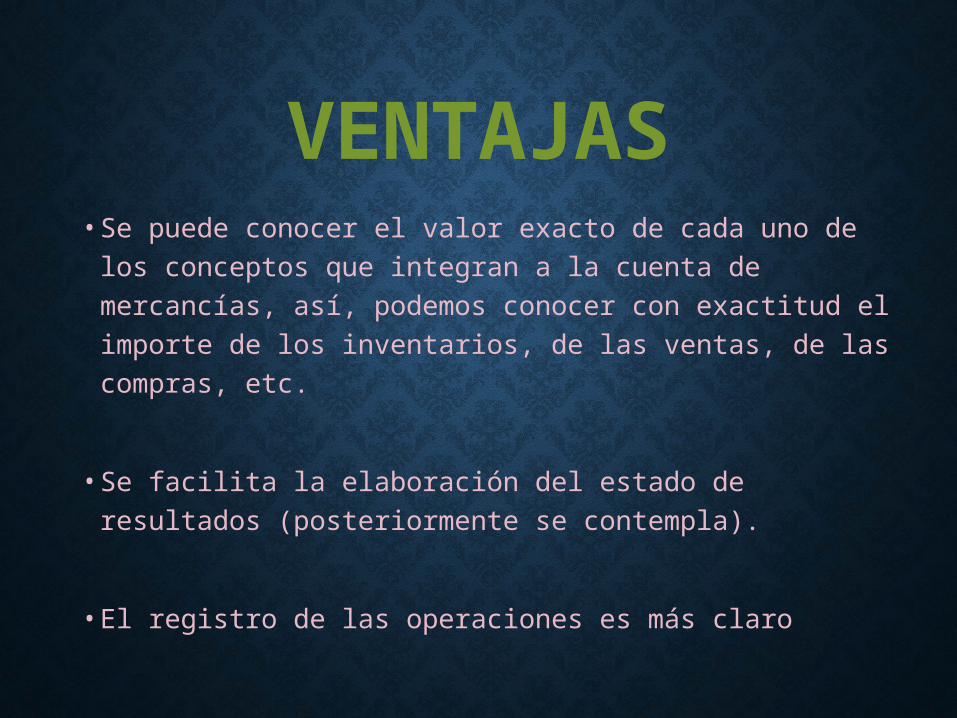

VENTAJAS• Se puede conocer el valor exacto de cada uno de los

conceptos que integran a la cuenta de mercancías, así, podemos conocer con exactitud el importe de los inventarios, de las ventas, de las compras, etc.

• Se facilita la elaboración del estado de resultados (posteriormente se contempla).

• El registro de las operaciones es más claro

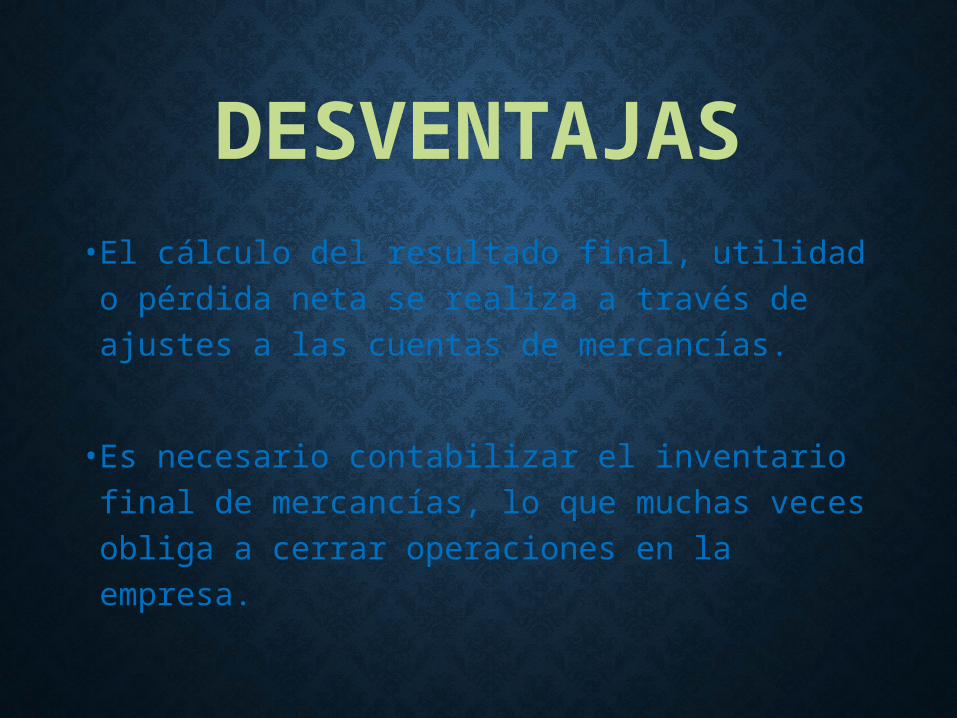

DESVENTAJAS• El cálculo del resultado final, utilidad o pérdida neta se realiza a través de ajustes a las cuentas de mercancías.

• Es necesario contabilizar el inventario final de mercancías, lo que muchas veces obliga a cerrar operaciones en la empresa.

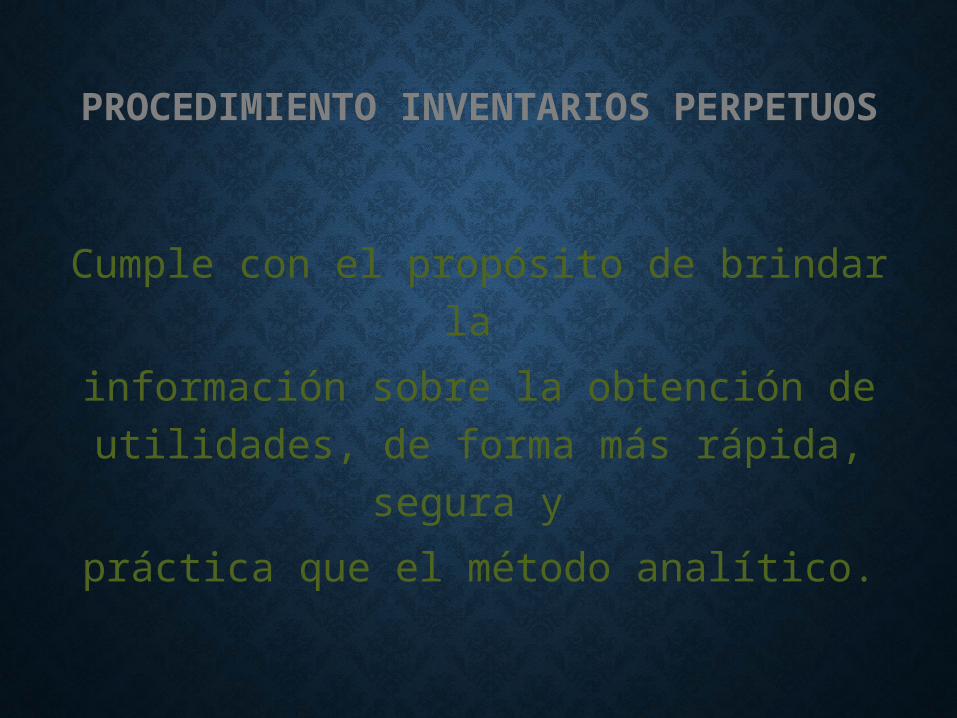

PROCEDIMIENTO INVENTARIOS PERPETUOS

Cumple con el propósito de brindar la

información sobre la obtención de utilidades, de forma más rápida,

segura y

práctica que el método analítico.

MÉTODOS DE

VALUACIÓN DE

INVENTARIOS

OBJETIVO• El estudiante aplicará los métodos para valuar los inventarios y así calcular el costo de ventas de la mercancía. Identificará las ventajas y las aplicaciones que tiene cada uno de los métodos de valuación de salidas de almacén. Desarrollará el ciclo contable de una empresa, bajo el método de inventarios perpetuos.

MÉTODOS DE VALUACIÓN DE SALIDAS DE ALMACÉN

Cuando se adquieren las mercancías estás se registran al precio de adquisición junto con

los gastos inherentes a la compra: fletes, seguros, etc.

REGISTRO

CONTABLE DEL IVA

OBJETIVOConocerá las cuentas utilizadas

para el registro del impuesto y el proceso para hacer el pago ante la Secretaría de Hacienda y Crédito

Público. Desarrollará el registro de operaciones con IVA.

REGISTRO CONTABLE

DELIVA

ASPECTO LEGAL

El vendedor actúa como recaudador de impuestos, ya que éste paga el importe del impuesto cobrado a clientes.

REGISTRO DEL IVA

• IVA acreditable o pagado

• IVA acreditable “No pagado” o por acreditar

• IVA por Pagar “Causado”

• IVA por Pagar “No Causado”

DECLARACIÓN DEL IVA

Proporcionar mensualmente a las autoridades fiscales, a

través de los medios y formatos electrónicos que señale el Servicio de Administración

Tributaria.

GRACIAS