Embed Size (px)

Citation preview

ESCUELA SUPERIOR POLITÉCNICA DE CHIMBORAZO

FACULTAD DE ADMINISTARCIÓN DE EMPRESAS

ESCUELA DE ING. EN CONTABILIDAD Y AUDITORIA

TEMA:

PROYECTO CONTABLE PARA “ALMACENES BUEN HOGAR

LOCAL DOS”

ALMACENES BUEN HOGAR LOCAL 2

ALMACENES BUEN HOGAR

LOCAL 1 LOCAL 2 LOCAL 3

Sra. Wendy PiguaveJEFA DE ALMACEN

Ing. Germania LaraJEFA DE ALMACEN

Ing. Mónica ParraJEFA DE ALMACEN

CHOFERES COMERCIANTES CAJERA JEFA DE INVENTARIOS

GUARDIA

JEFE DE BODEGAS

Almacenes “Buen Hogar” inició en el año

de 1981, mediante el esfuerzo diario, lleno

de sacrificio, constancia y perseverancia

inaguro el segundo local el 12 de Julio de

1984.

Por el afán de crecer en el mercado y

fomentar fuentes de trabajo, en Noviembre

del 2004 se crea un tercer local.

ALMACENES BUEN HOGAR LOCAL 2

MISIÓN.- Satisfacer las necesidades de los clientes

promoviendo la adquisición de nuestros productos con

calidad, garantía. y excelencia en el servicio.

VISIÓN.- Seguir creciendo juntos, consolidándonos día a día

como una empresa líder en el mercado lo que permita

lograr el óptimo nivel de satisfacción de nuestros clientes y

una imagen corporativa solida.

ALMACENES BUEN HOGAR LOCAL 2

“CLIENTE INTERNO”

Respeto

Responsabilidad

Trabajo en equipo

Puntualidad

Honestidad

Lealtad.

Justicia

Equidad

“CLIENTE EXTERNO”

Respeto

Cordialidad

Atención exclusiva y personalizada

Ética

Veracidad

Honestidad

Amabilidad

Pro actividad

ALMACENES BUEN HOGAR LOCAL 2

UBICACIÓN DEL LOCAL 2

Dirección: Veloz 30-39 y Juan Montalvo

Teléfono: 2968806

Jefe de Almacén: Ing. Germania Lara

ALMACENES BUEN HOGAR LOCAL 2

SERVICIOS QUE OFERTAMOSTenemos una amplia gama de productos, aquí vera los tipos

de productos que comercializamos:

TV 3D

TV LCD

TV PLASMA

MINICOMPONENTE

SISTEMA DE VIDEO

JOYAS

COCINAS

ZONA INFANTIL

ALMACENES BUEN HOGAR LOCAL 2

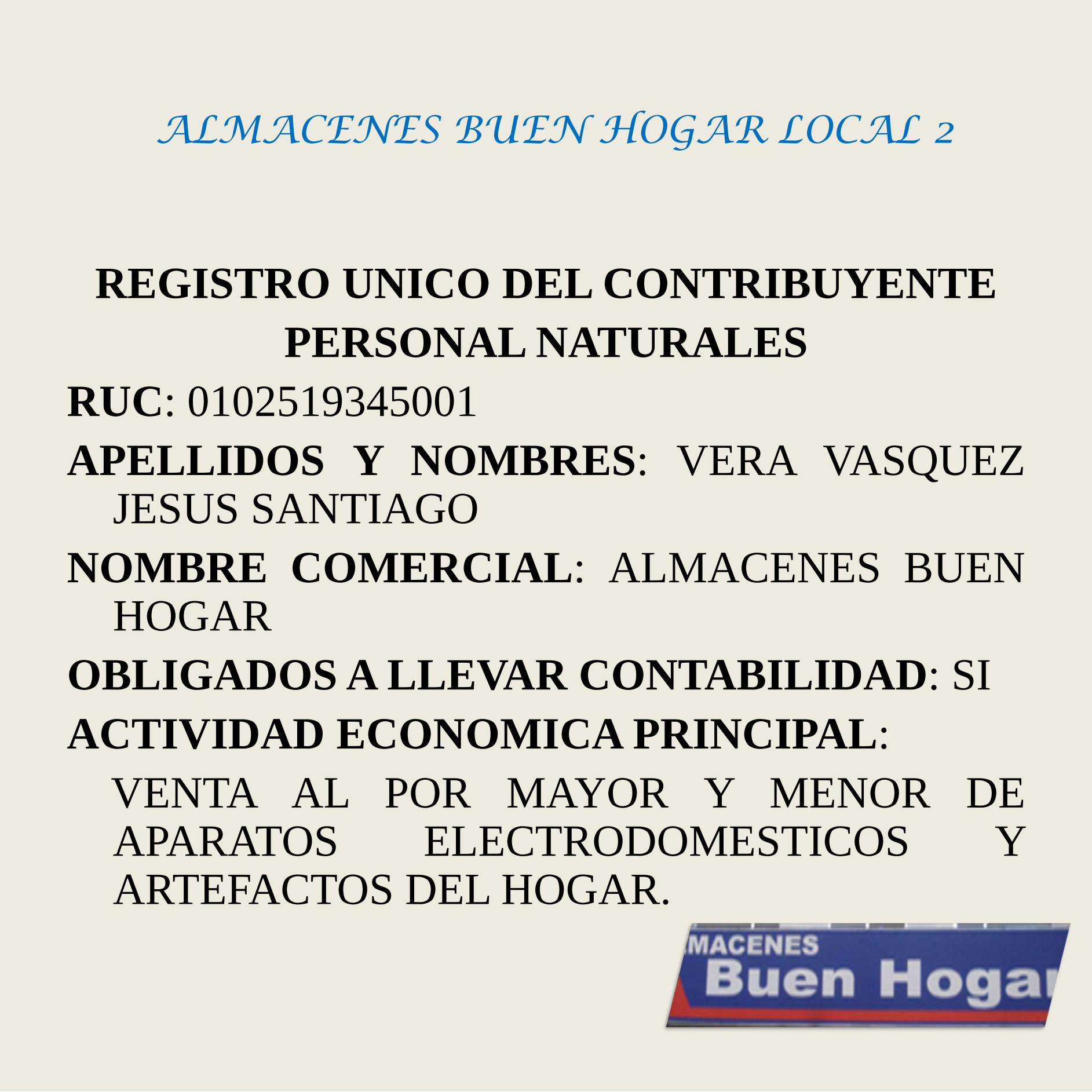

REGISTRO UNICO DEL CONTRIBUYENTE

PERSONAL NATURALES

RUC: 0102519345001

APELLIDOS Y NOMBRES: VERA VASQUEZJESUS SANTIAGO

NOMBRE COMERCIAL: ALMACENES BUENHOGAR

OBLIGADOS A LLEVAR CONTABILIDAD: SI

ACTIVIDAD ECONOMICA PRINCIPAL:

VENTA AL POR MAYOR Y MENOR DEAPARATOS ELECTRODOMESTICOS YARTEFACTOS DEL HOGAR.

ALMACENES BUEN HOGAR LOCAL 2

ALMACENES BUEN HOGAR LOCAL 2

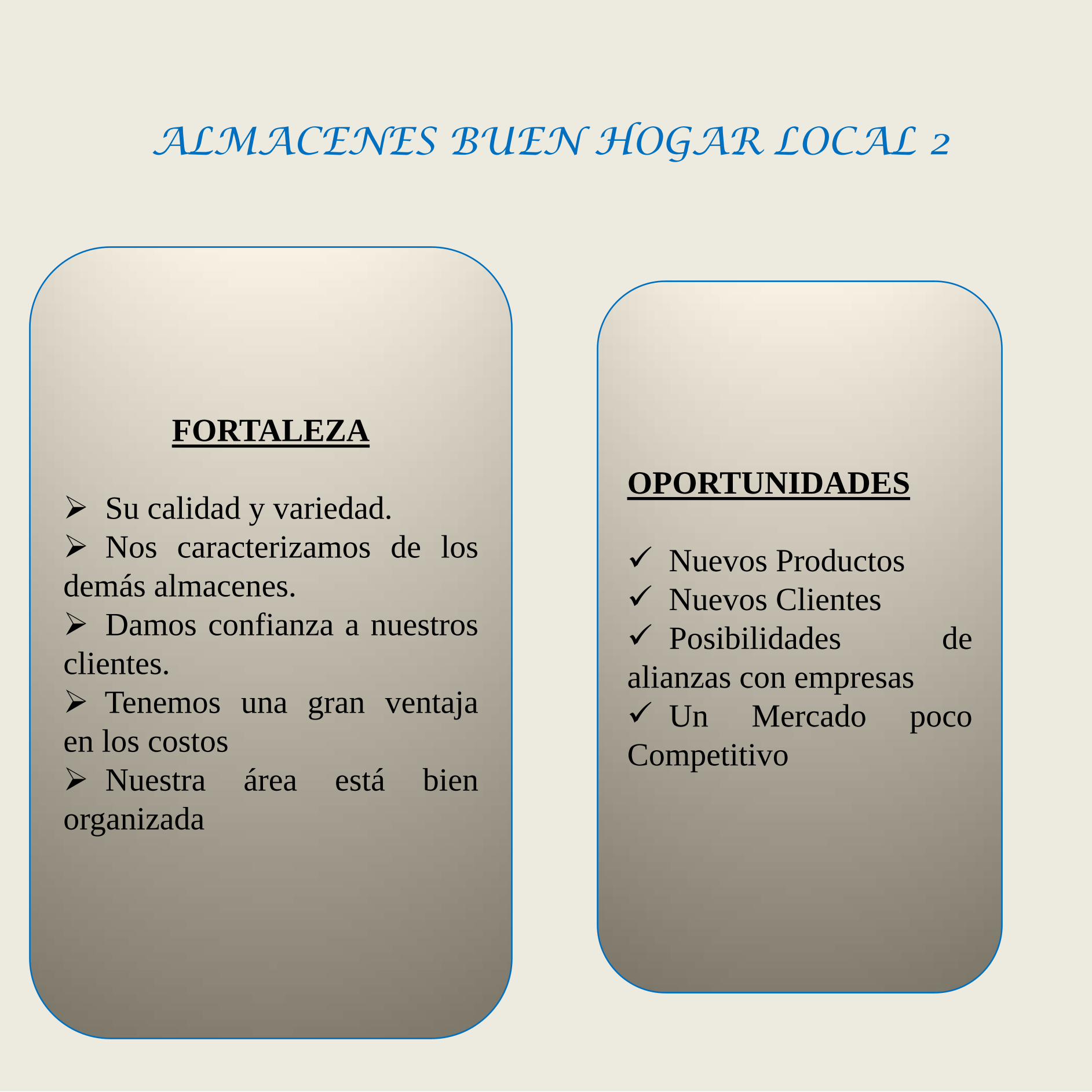

FORTALEZA

Su calidad y variedad.

Nos caracterizamos de los

demás almacenes.

Damos confianza a nuestros

clientes.

Tenemos una gran ventaja

en los costos

Nuestra área está bien

organizada

OPORTUNIDADES

Nuevos Productos

Nuevos Clientes

Posibilidades de

alianzas con empresas

Un Mercado poco

Competitivo

ALMACENES BUEN HOGAR LOCAL 2

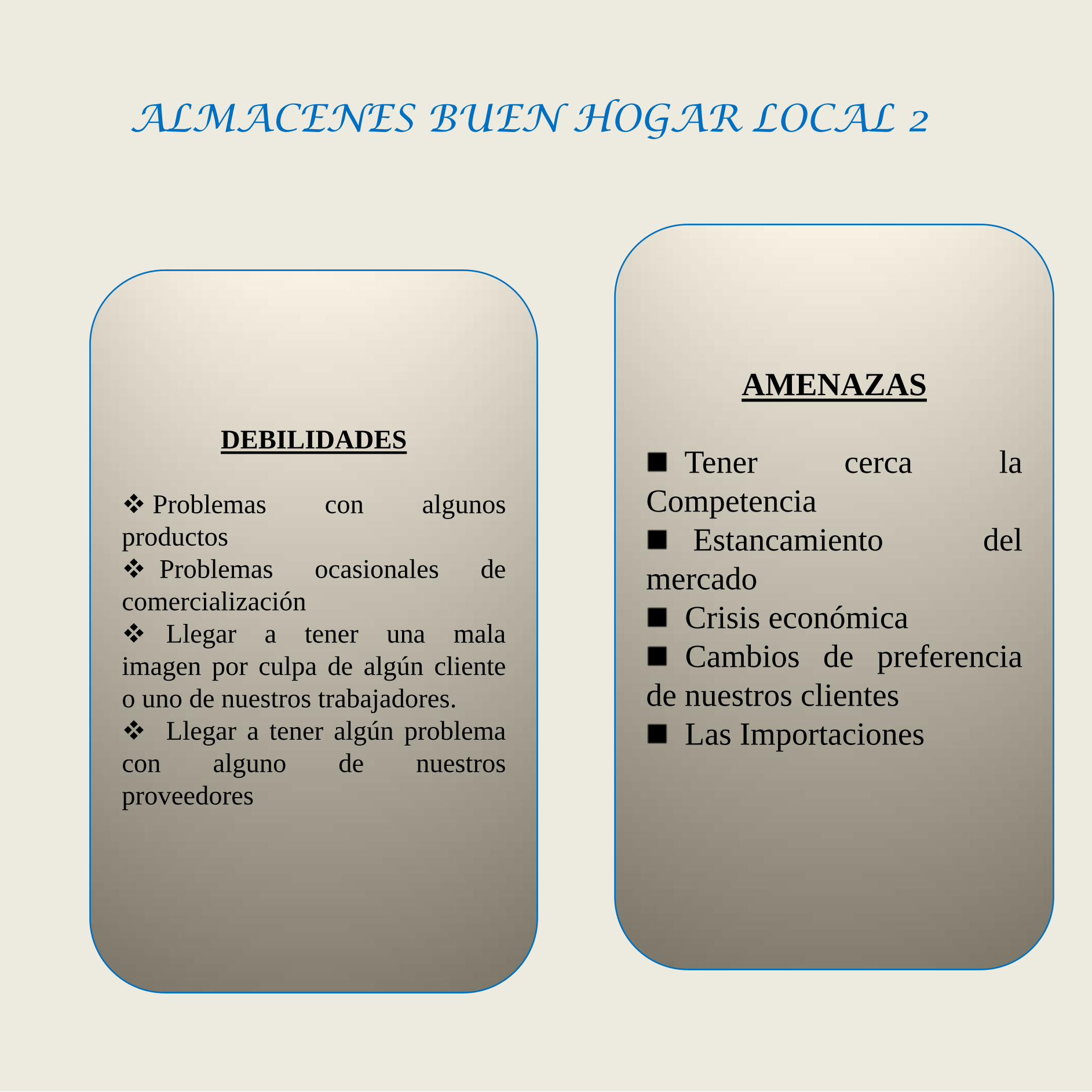

DEBILIDADES

Problemas con algunos

productos

Problemas ocasionales de

comercialización

Llegar a tener una mala

imagen por culpa de algún cliente

o uno de nuestros trabajadores.

Llegar a tener algún problema

con alguno de nuestros

proveedores

AMENAZAS

Tener cerca la

Competencia

Estancamiento del

mercado

Crisis económica

Cambios de preferencia

de nuestros clientes

Las Importaciones

EMPRESA.-Constituyen unidades económicas

organizadas, donde las personas identifican una

oportunidad de introducir un producto o servicio, e

invierten capital y trabajo, con el fin de obtener

rentabilidad económica y aportar al desarrollo social.

CLASIFICACIÓN DE LAS EMPRESAS

Según su Naturaleza o Actividad

Según su Capital o Sector al que pertenecen

Según la integración del Capital o por el Número de

Personas

ALMACENES BUEN HOGAR LOCAL 2C

AP

ITU

LO

II

LA CONTABILIDAD

Es un elemento del sistema de información

de un ente, que proporciona datos sobre

su patrimonio y la evolución del mismo,

destinados a facilitar las decisiones de sus

administradores y de los terceros que

interactúan con él en cuanto se refiere a

su relación actual o potencial con el

mismo.

ALMACENES BUEN HOGAR LOCAL 2

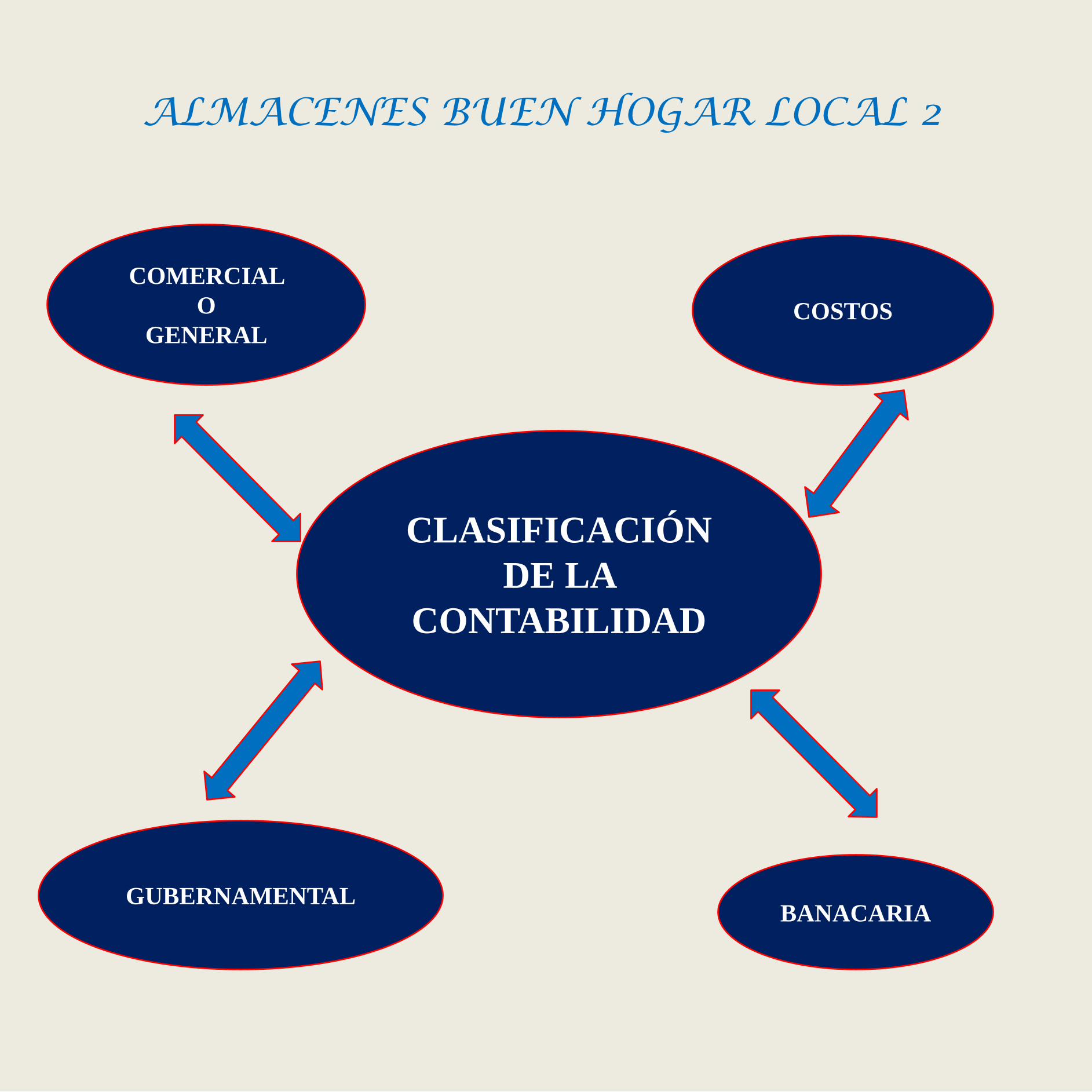

ALMACENES BUEN HOGAR LOCAL 2

CLASIFICACIÓN

DE LA

CONTABILIDAD

COMERCIAL

O

GENERALCOSTOS

GUBERNAMENTALBANACARIA

ALMACENES BUEN HOGAR LOCAL 2

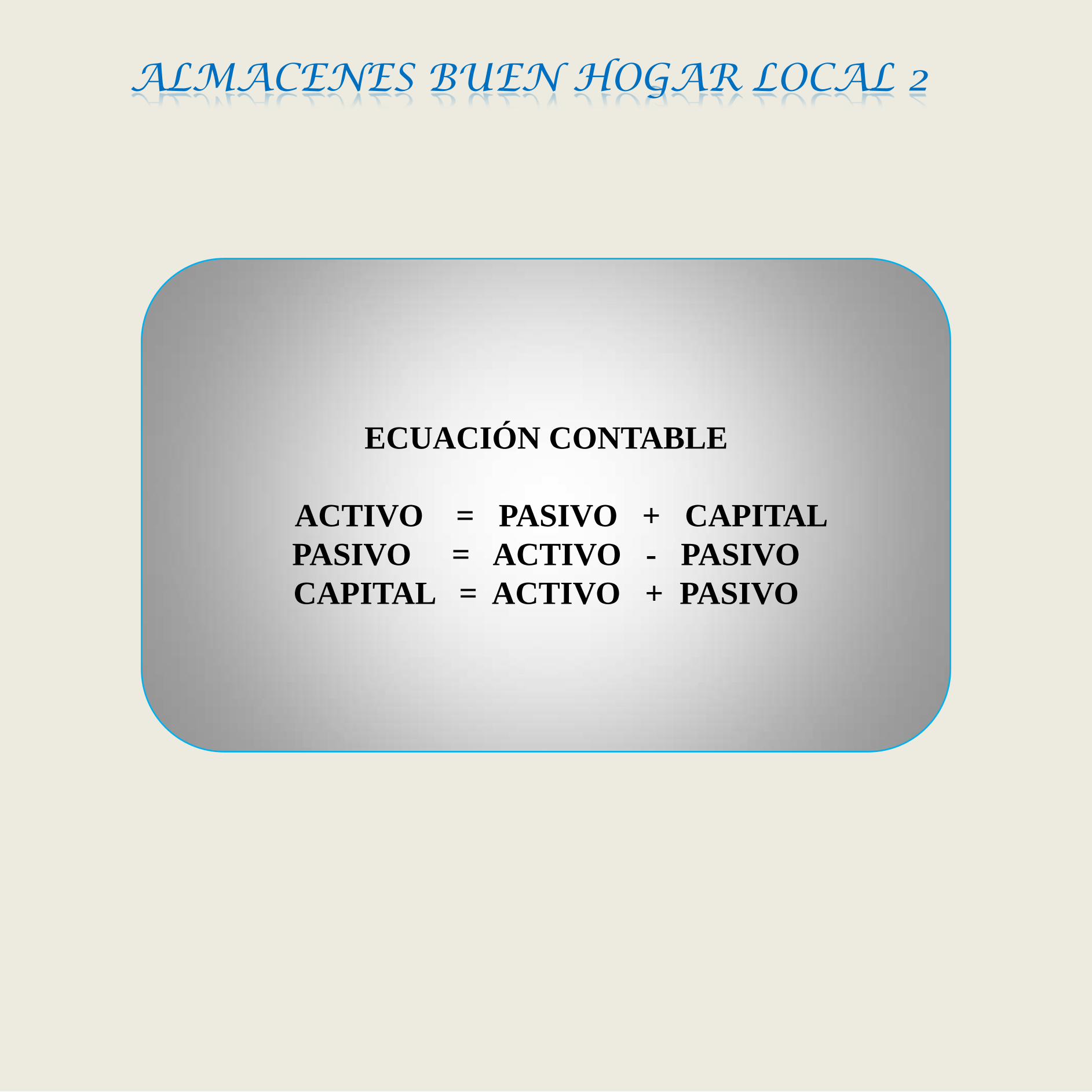

ECUACIÓN CONTABLE

ACTIVO = PASIVO + CAPITAL

PASIVO = ACTIVO - PASIVO

CAPITAL = ACTIVO + PASIVO

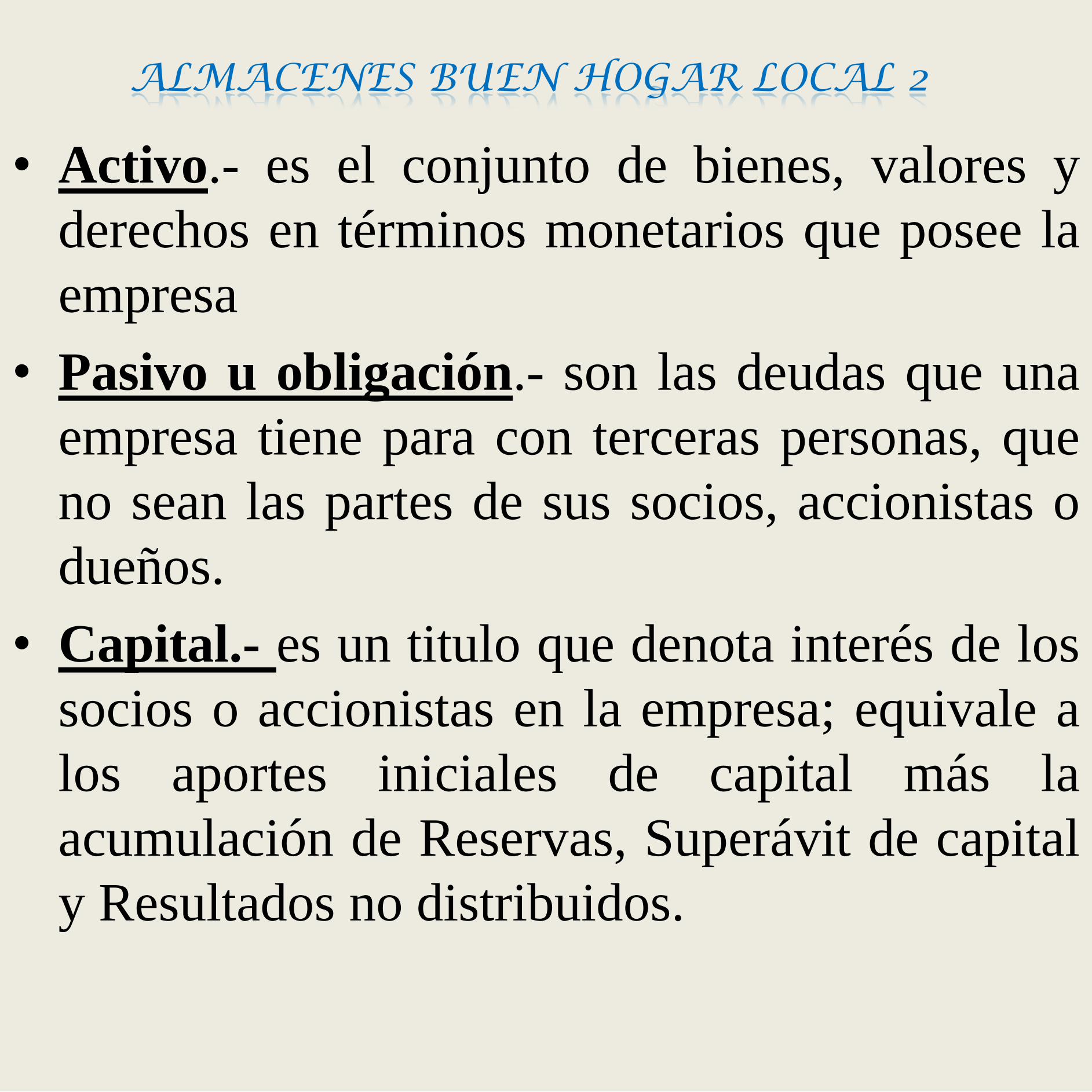

• Activo.- es el conjunto de bienes, valores y

derechos en términos monetarios que posee la

empresa

• Pasivo u obligación.- son las deudas que una

empresa tiene para con terceras personas, que

no sean las partes de sus socios, accionistas o

dueños.

• Capital.- es un titulo que denota interés de los

socios o accionistas en la empresa; equivale a

los aportes iniciales de capital más la

acumulación de Reservas, Superávit de capital

y Resultados no distribuidos.

ALMACENES BUEN HOGAR LOCAL 2

LOS PRINCIPIOS DE CONTABILIDAD

GENERALMENTE ACEPTADOS (PCGA)

• Son un conjunto de reglas generales y normas

que sirven de guía contable para formular

criterios referidos a la medición

del patrimonio y a la información de los

elementos patrimoniales y económicos de un

ente.

• Los PCGA constituyen parámetros para que la

confección de los estados financieros sea sobre

la base de métodos uniformes de técnica

contable.

ALMACENES BUEN HOGAR LOCAL 2

NORMAS DE INTERNACIONALES DE

INFORMACIÓN FINANCIERA (NIIF)

• Son unas normas contables adoptadas por

el IASB institución privada con sede

en Londres

• Constituyen los Estándares Internacionales o

normas internacionales en el desarrollo de la

actividad contable y suponen un manual

Contable, ya que en ellas se establecen los

lineamientos para llevar la Contabilidad de la

forma como es aceptable en el mundo.

ALMACENES BUEN HOGAR LOCAL 2

PRINCIPIO DE LA PARTIDA DOBLE

No hay deudor sin acreedor ni acreedor sin deudor.

La suma del DEBE es igual a la suma del HABER

Activo es igual al Pasivo más el Patrimonio.

ALMACENES BUEN HOGAR LOCAL 2

ALMACENES BUEN HOGAR LOCAL 2

PLAN DE CUENTAS

Es un instrumento de consulta que permite

presentar a la gerencia estados financieros

y estadísticos de importancia

transcendente para la toma de

decisiones, y posibilitar un adecuado

control.

ESTRUCTURA DEL PLAN DE CUENTAS

Debe reunir las siguientes características:

Sistemático en el ordenamiento ypresentación.

Flexible y capaz de aceptar nuevascuentas.

Homogéneo en los agrupamientospracticados.

Claro en la denominación de las cuentasseleccionadas.

ALMACENES BUEN HOGAR LOCAL 2

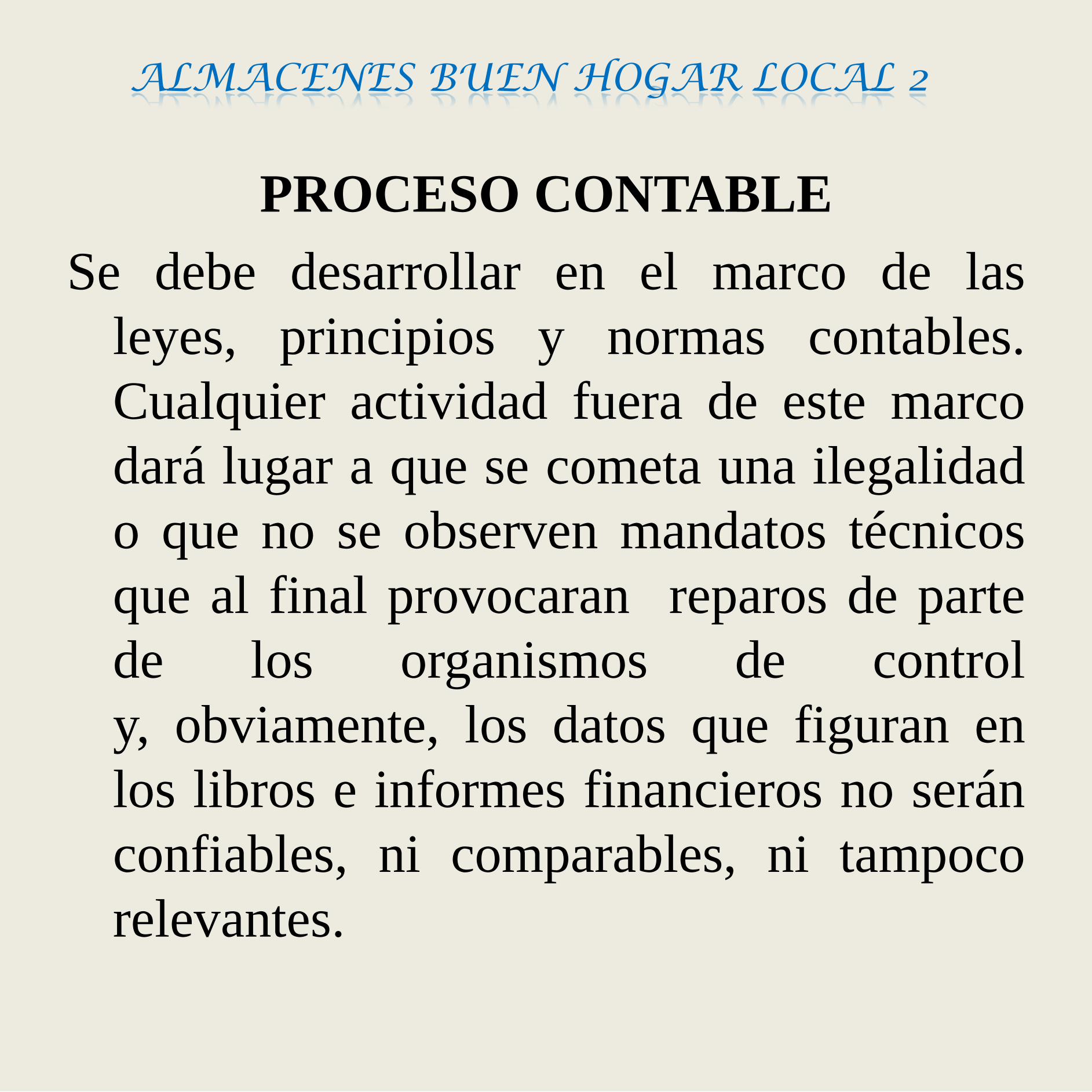

PROCESO CONTABLE

Se debe desarrollar en el marco de las

leyes, principios y normas contables.

Cualquier actividad fuera de este marco

dará lugar a que se cometa una ilegalidad

o que no se observen mandatos técnicos

que al final provocaran reparos de parte

de los organismos de control

y, obviamente, los datos que figuran en

los libros e informes financieros no serán

confiables, ni comparables, ni tampoco

relevantes.

ALMACENES BUEN HOGAR LOCAL 2

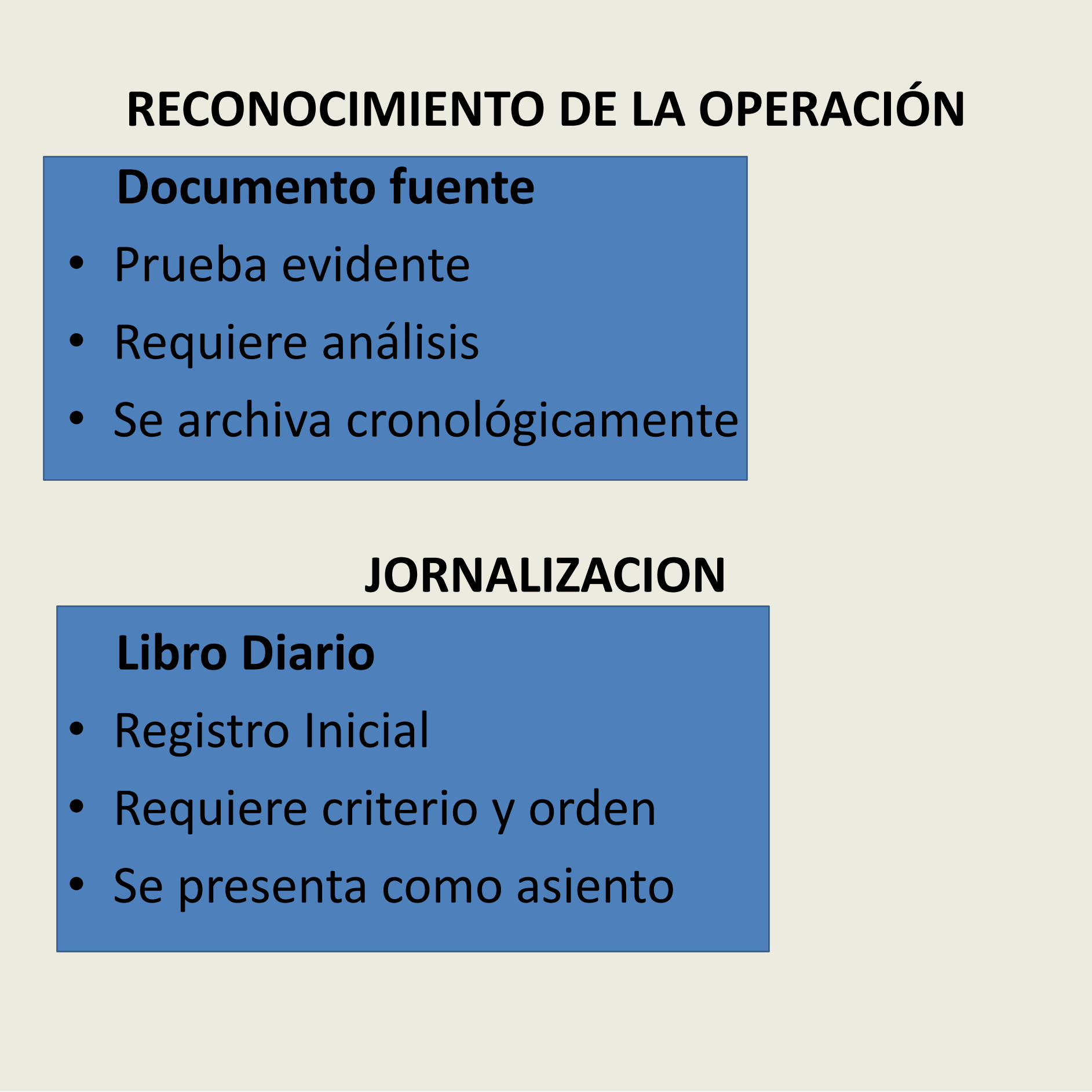

RECONOCIMIENTO DE LA OPERACIÓN

Documento fuente

• Prueba evidente

• Requiere análisis

• Se archiva cronológicamente

JORNALIZACION

Libro Diario

• Registro Inicial

• Requiere criterio y orden

• Se presenta como asiento

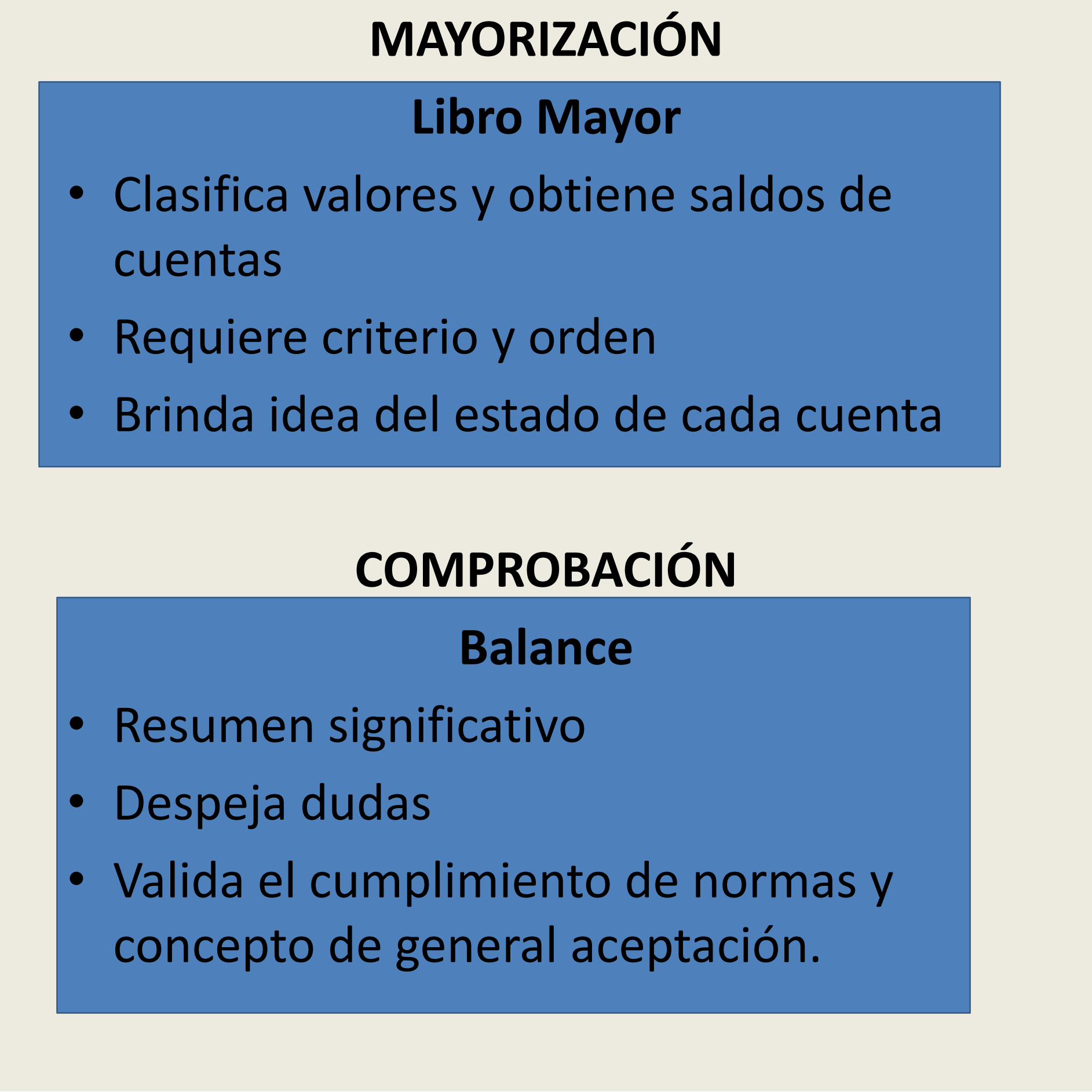

MAYORIZACIÓN

Libro Mayor

• Clasifica valores y obtiene saldos de cuentas

• Requiere criterio y orden

• Brinda idea del estado de cada cuenta

COMPROBACIÓN

Balance

• Resumen significativo

• Despeja dudas

• Valida el cumplimiento de normas y concepto de general aceptación.

ESTRUCTURA DE INFORMES

Estados Contables

• Financieros

• Económicos

DEPRECIACIÓNES Y AMORTIZACIÓNES

• DEPRECIACION.- es el gasto que incurre una compañía a medida que sus activos fijos se usan o se destruyen.

METODOS DE DEPRECIACIÓN

• Método Legal.- establece los límites máximos aceptados por el SRI como gasto deducible para el pago del impuesto a la renta.

• Método de Line Recta.- la fórmula para el cálculo de la depreciación a través de este método es:

DPERECIACIÓN= VA- VR/# años, meses.

• Método Acelerado.- se estima una depreciación más rápida en un momento, para luego ir descendiendo o ascendiendo en intensidad. Se aplica especialmente en los vehículos y maquinaria industrial.

• Método de Unidad Producida.- como su nombre lo indica, el valor de la depreciación del activo fijo dependerá del número de unidades que se produzcan en el tiempo a través de un activo fijo.

Depreciación= VA-VR/Total de Unidades

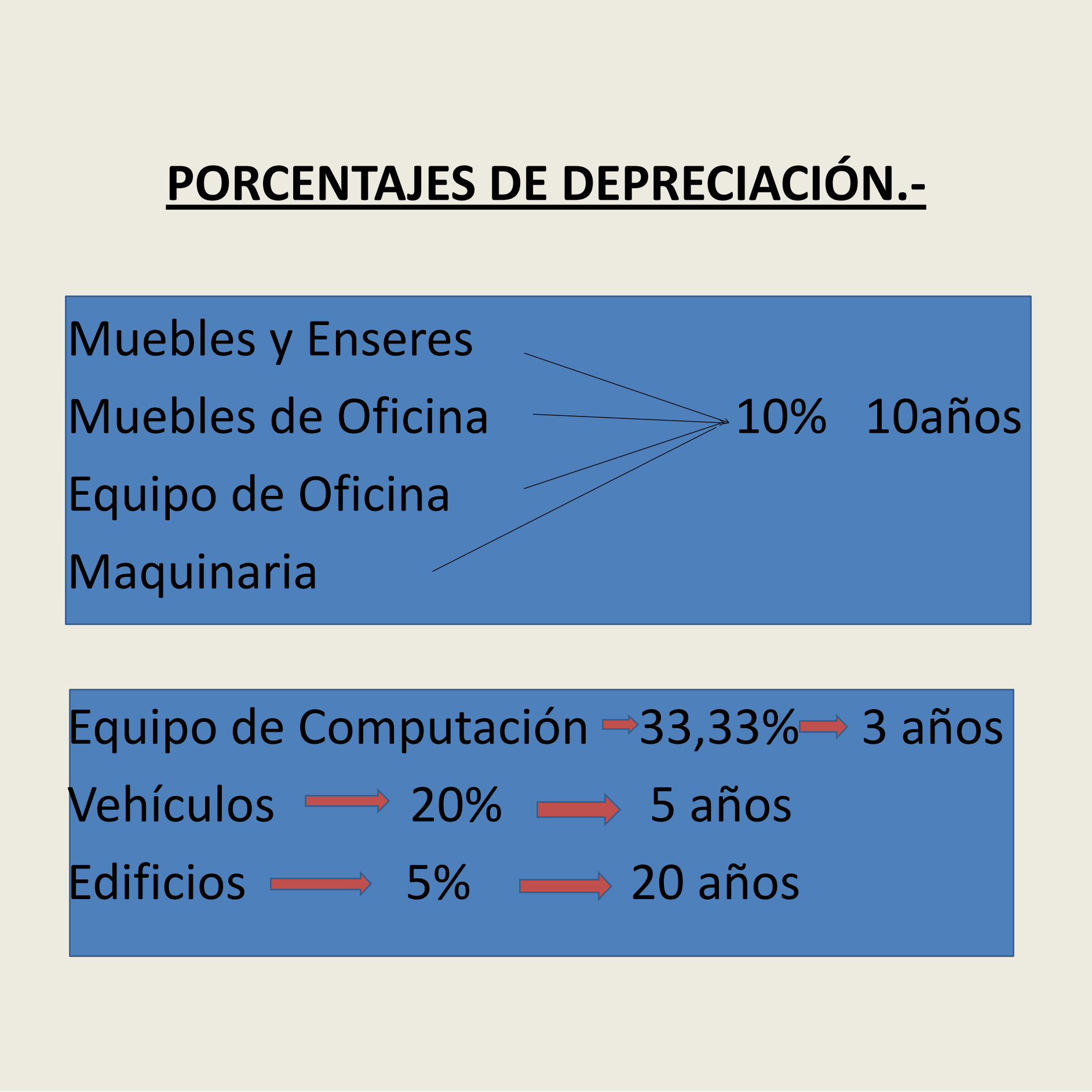

PORCENTAJES DE DEPRECIACIÓN.-

Muebles y Enseres

Muebles de Oficina 10% 10años

Equipo de Oficina

Maquinaria

Equipo de Computación 33,33% 3 años

Vehículos 20% 5 años

Edificios 5% 20 años

EL ESTADO DE RESULTADO

Es un estado financiero que muestra ordenada y detalladamente la forma

de como se obtuvo el resultado del ejercicio durante un periodo

determinado.

El estado financiero es dinámico, ya que abarca un período durante el

cual deben identificarse perfectamente los costos y gastos que dieron

origen al ingreso del mismo

ALMACENES BUEN HOGAR LOCAL 2

BALANCE GENERAL

Es el estado financiero de una empresa en un momento

determinado. Para poder reflejar

dicho estado, el balance muestra contablemente

los activos (lo que organización posee), los pasivos (sus

deudas) y la diferencia entre estos (el patrimonio neto).

ALMACENES BUEN HOGAR LOCAL 2

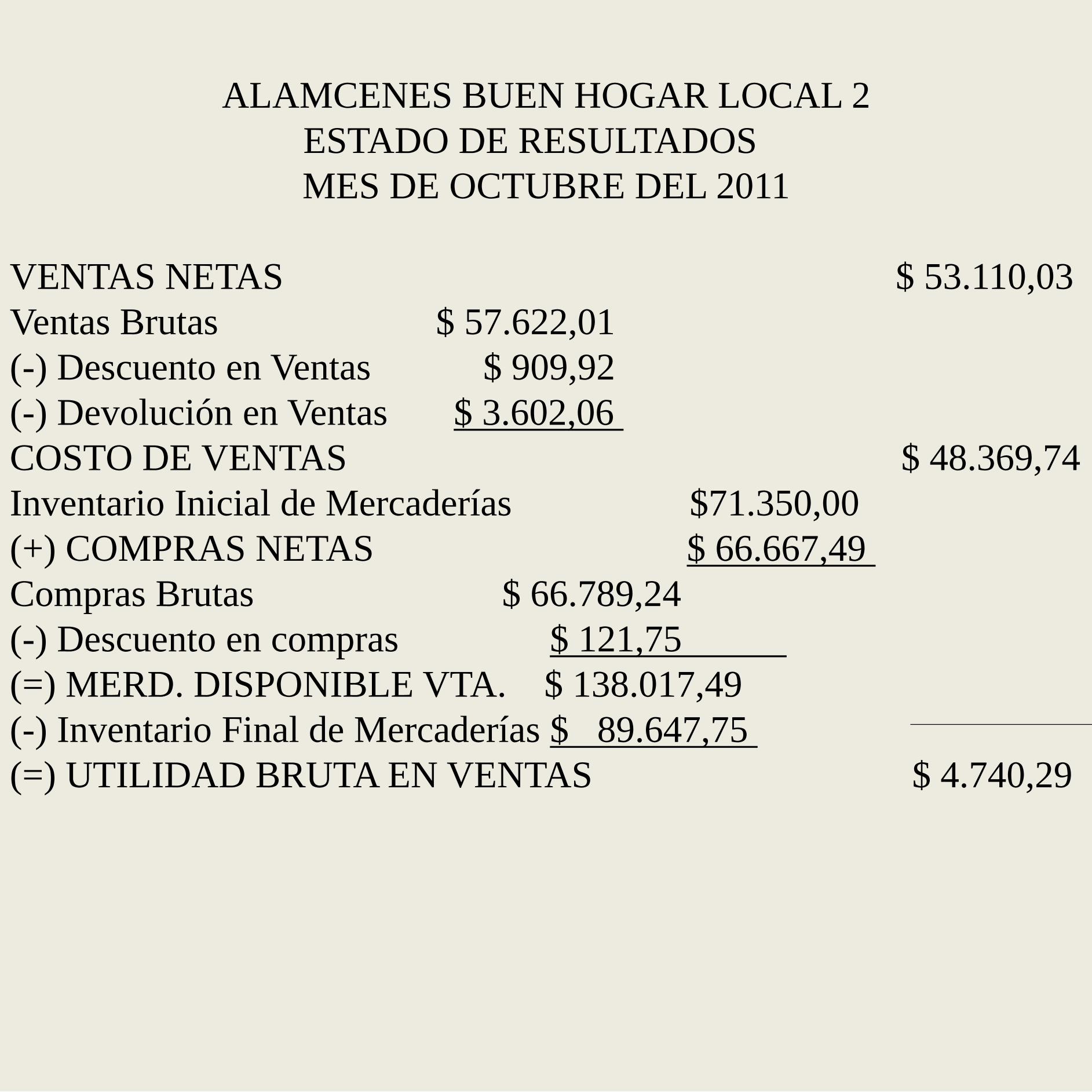

ALAMCENES BUEN HOGAR LOCAL 2

ESTADO DE RESULTADOS

MES DE OCTUBRE DEL 2011

VENTAS NETAS $ 53.110,03

Ventas Brutas $ 57.622,01

(-) Descuento en Ventas $ 909,92

(-) Devolución en Ventas $ 3.602,06

COSTO DE VENTAS $ 48.369,74

Inventario Inicial de Mercaderías $71.350,00

(+) COMPRAS NETAS $ 66.667,49

Compras Brutas $ 66.789,24

(-) Descuento en compras $ 121,75

(=) MERD. DISPONIBLE VTA. $ 138.017,49

(-) Inventario Final de Mercaderías $ 89.647,75

(=) UTILIDAD BRUTA EN VENTAS $ 4.740,29

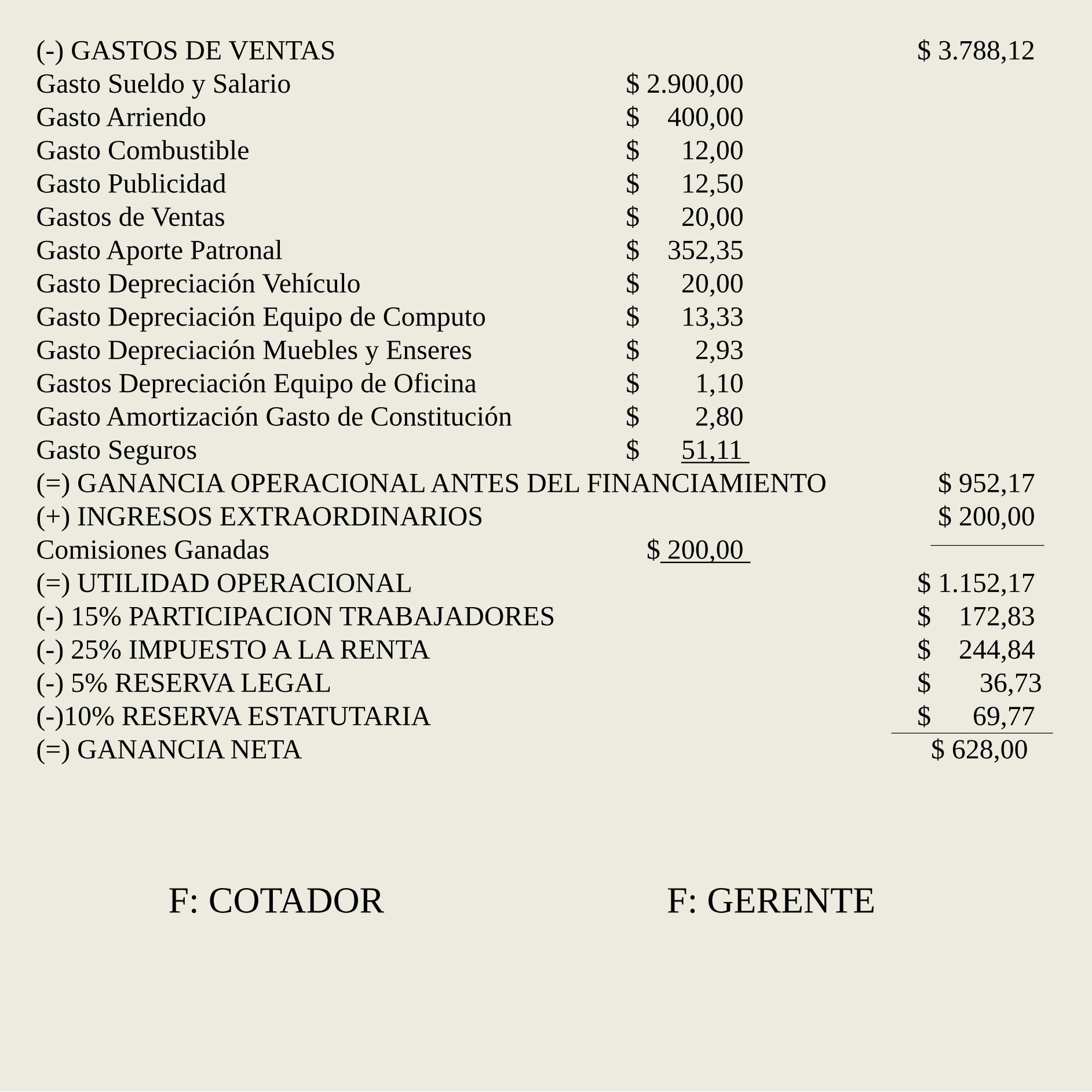

(-) GASTOS DE VENTAS $ 3.788,12

Gasto Sueldo y Salario $ 2.900,00

Gasto Arriendo $ 400,00

Gasto Combustible $ 12,00

Gasto Publicidad $ 12,50

Gastos de Ventas $ 20,00

Gasto Aporte Patronal $ 352,35

Gasto Depreciación Vehículo $ 20,00

Gasto Depreciación Equipo de Computo $ 13,33

Gasto Depreciación Muebles y Enseres $ 2,93

Gastos Depreciación Equipo de Oficina $ 1,10

Gasto Amortización Gasto de Constitución $ 2,80

Gasto Seguros $ 51,11

(=) GANANCIA OPERACIONAL ANTES DEL FINANCIAMIENTO $ 952,17

(+) INGRESOS EXTRAORDINARIOS $ 200,00

Comisiones Ganadas $ 200,00

(=) UTILIDAD OPERACIONAL $ 1.152,17

(-) 15% PARTICIPACION TRABAJADORES $ 172,83

(-) 25% IMPUESTO A LA RENTA $ 244,84

(-) 5% RESERVA LEGAL $ 36,73

(-)10% RESERVA ESTATUTARIA $ 69,77

(=) GANANCIA NETA $ 628,00

F: COTADOR F: GERENTE

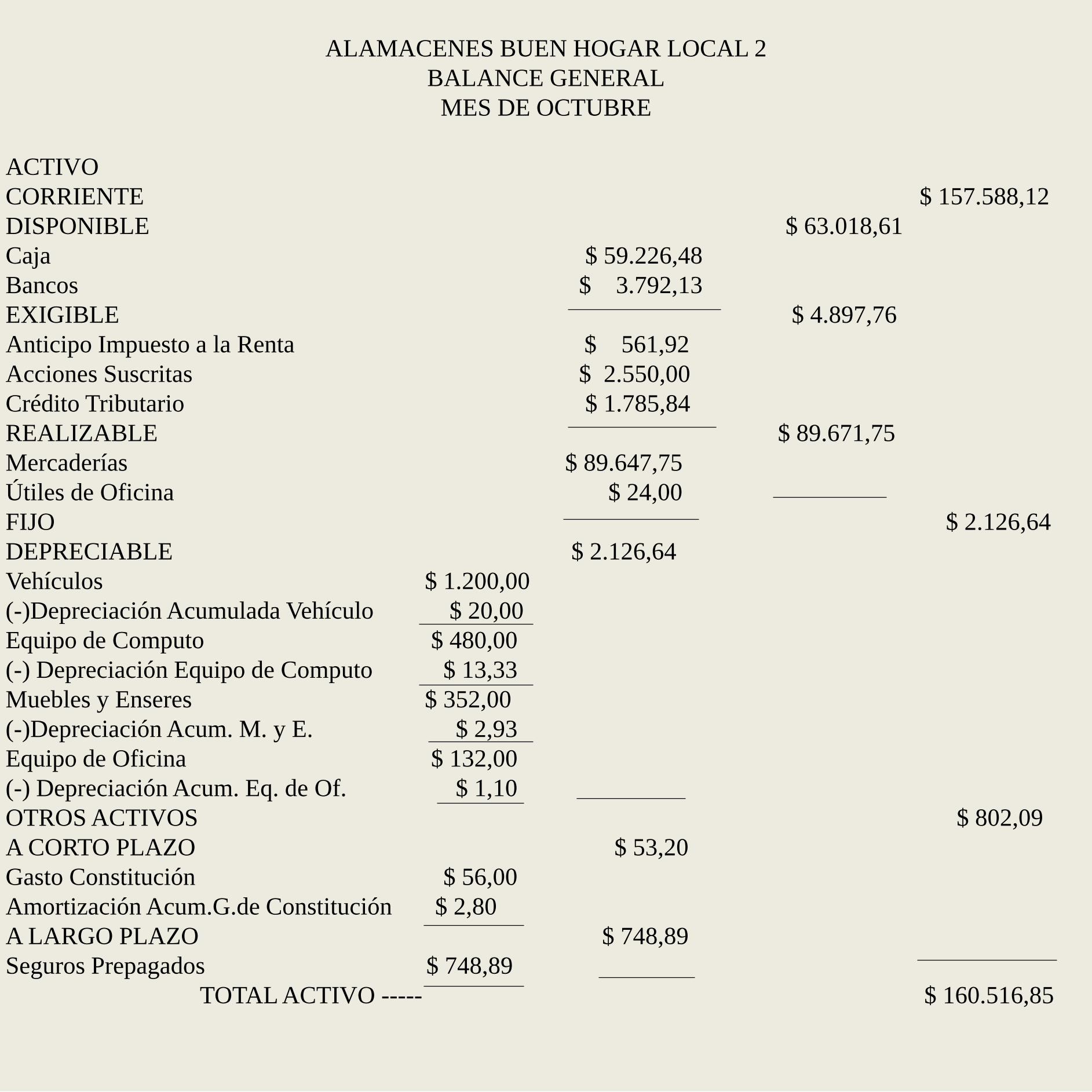

ALAMACENES BUEN HOGAR LOCAL 2

BALANCE GENERAL

MES DE OCTUBRE

ACTIVO

CORRIENTE $ 157.588,12

DISPONIBLE $ 63.018,61

Caja $ 59.226,48

Bancos $ 3.792,13

EXIGIBLE $ 4.897,76

Anticipo Impuesto a la Renta $ 561,92

Acciones Suscritas $ 2.550,00

Crédito Tributario $ 1.785,84

REALIZABLE $ 89.671,75

Mercaderías $ 89.647,75

Útiles de Oficina $ 24,00

FIJO $ 2.126,64

DEPRECIABLE $ 2.126,64

Vehículos $ 1.200,00

(-)Depreciación Acumulada Vehículo $ 20,00

Equipo de Computo $ 480,00

(-) Depreciación Equipo de Computo $ 13,33

Muebles y Enseres $ 352,00

(-)Depreciación Acum. M. y E. $ 2,93

Equipo de Oficina $ 132,00

(-) Depreciación Acum. Eq. de Of. $ 1,10

OTROS ACTIVOS $ 802,09

A CORTO PLAZO $ 53,20

Gasto Constitución $ 56,00

Amortización Acum.G.de Constitución $ 2,80

A LARGO PLAZO $ 748,89

Seguros Prepagados $ 748,89

TOTAL ACTIVO ----- $ 160.516,85

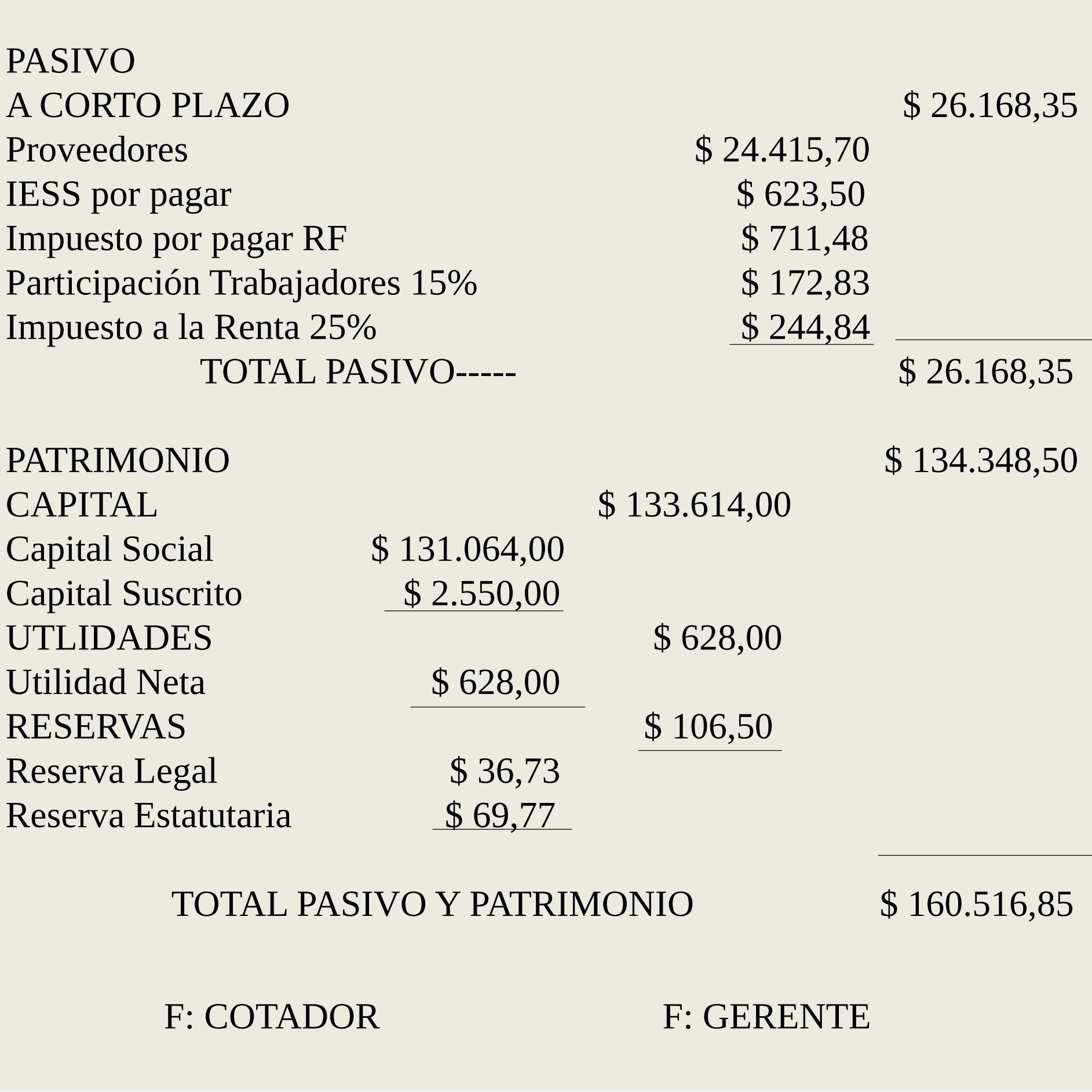

PASIVO

A CORTO PLAZO $ 26.168,35

Proveedores $ 24.415,70

IESS por pagar $ 623,50

Impuesto por pagar RF $ 711,48

Participación Trabajadores 15% $ 172,83

Impuesto a la Renta 25% $ 244,84

TOTAL PASIVO----- $ 26.168,35

PATRIMONIO $ 134.348,50

CAPITAL $ 133.614,00

Capital Social $ 131.064,00

Capital Suscrito $ 2.550,00

UTLIDADES $ 628,00

Utilidad Neta $ 628,00

RESERVAS $ 106,50

Reserva Legal $ 36,73

Reserva Estatutaria $ 69,77

TOTAL PASIVO Y PATRIMONIO $ 160.516,85

F: COTADOR F: GERENTE

CONCLUSIONES

• La empresa no hace muchos descuentos

al momento de vender sus mercaderías.

• La empresa durante este mes ha llegado a

tener dificultades con algunos de sus

productos.

• Al desarrollo del trabajo llegue a conocer

un poco más de lo que es la Contabilidad

en General

ALMACENES BUEN HOGAR LOCAL 2

RECOMENDACIONES:

• La empresa debería hacer descuentos al

momento de vender y no solo en

determinados meses.

• La empresa al momento de adquirir sus

mercaderías deberían verificar que esté en

buenas condiciones, para así no tener

problemas con sus clientes.

• En lo personal debería investigar más

sobre lo que es la Contabilidad, en todos

sus aspectos.

ALMACENES BUEN HOGAR LOCAL 2