Embed Size (px)

Citation preview

“INSTITUTO DE EDUCACION SUPERIOR TECNOLOGICO

PUBLICOSantiago Antúnez de Mayolo”

ÁREA ACADEMICA: CONTABILIDAD

UNIDAD DIDÁCTICA: CONTABILIDAD GENERAL I

DOCENTE: Lic. Freddy, BASTIDAS DAMIÁN

ALUMNA: MERCADO ADAUTO, Stephany

La finalidad básica de la contabilidad, es suministrar información para analizarla e interpretarla. Para registrar y procesar todas las operaciones que se realizan en una empresa, es necesario seguir una serie de pasos íntimamente relacionado unos con otros y los cuales deben guardar una secuencia lógica a esto se define como proceso contable o ciclo contable.

PROCESOS CONTABLES

DEFINICIÓN:

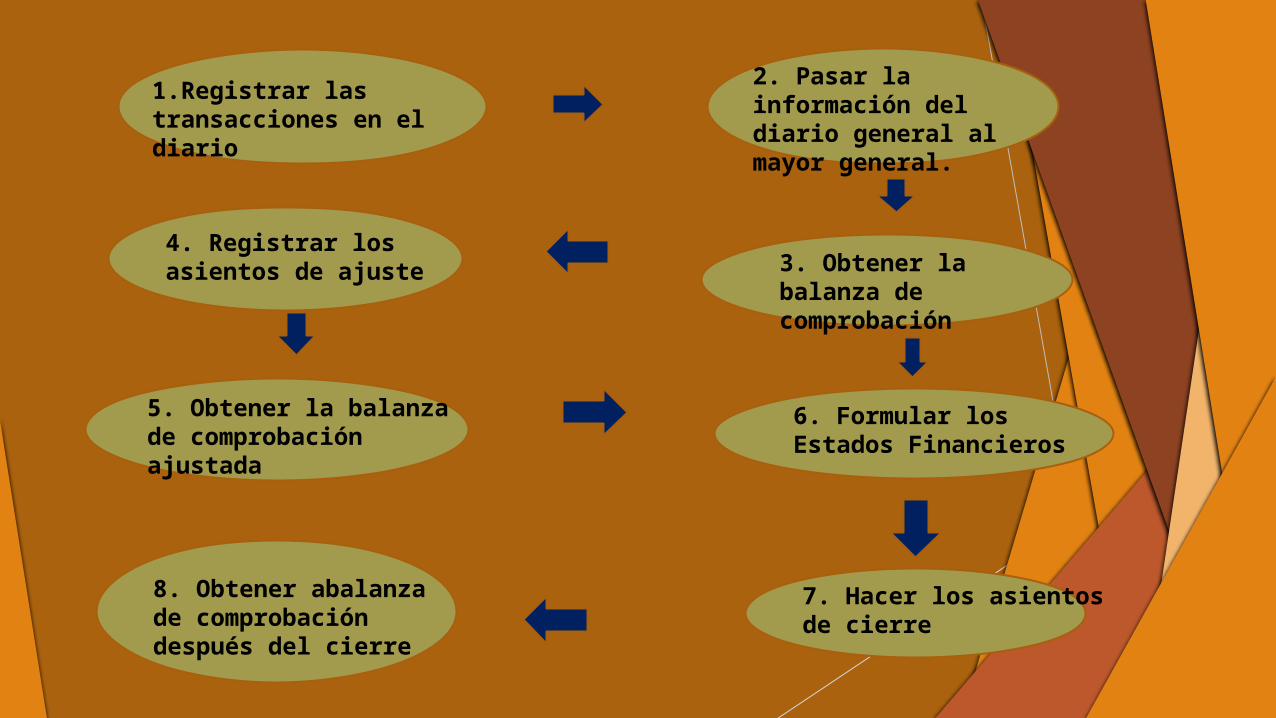

El proceso contable es el ciclo mediante el cual las transacciones de una empresa son registradas y resumidas para la obtención de los Estados Financieros. Este proceso está formado de los siguientes pasos:

Un proceso contable se inicia con la apertura de un libro o registro. Allí debe detallarse el estado patrimonial de la organización en cuestión, detallando sus bienes y sus obligaciones. Este inicio del proceso contable puede concretarse en el momento en que una empresa empieza su actividad o al comienzo de un ejercicio contable.

1.Registrar las transacciones en el diario

2. Pasar la información del diario general al mayor general.

3. Obtener la balanza de comprobación

4. Registrar los asientos de ajuste

5. Obtener la balanza de comprobación ajustada

6. Formular los Estados Financieros

7. Hacer los asientos de cierre

8. Obtener abalanza de comprobación después del cierre

Periodo ContableLos resultados de las operaciones efectuadas por un negocio se resumen y presentan a los dueños, al final de un periodo determinado que se conoce comoperiodo contable.El Balance General se presenta para efectos administrativos y toma de decisiones en periodos mensuales, y también debe de presentarse en ejercicios anuales para efectos fiscales y toma de decisiones. Debemos de distinguir elperiodo como la fracción de un ejercicio (un mes) y unejercicio (actualmente un año natural)compuesto de doce periodos mensuales

LA ECUACION CONTABLELA ECUACION CONTABLE

Utilización de la ecuación contable en la información de la situación de la empresa es muy importante

Uso de la “ECUACION CONTABLE” para analizar transacciones comerciales en los negocios

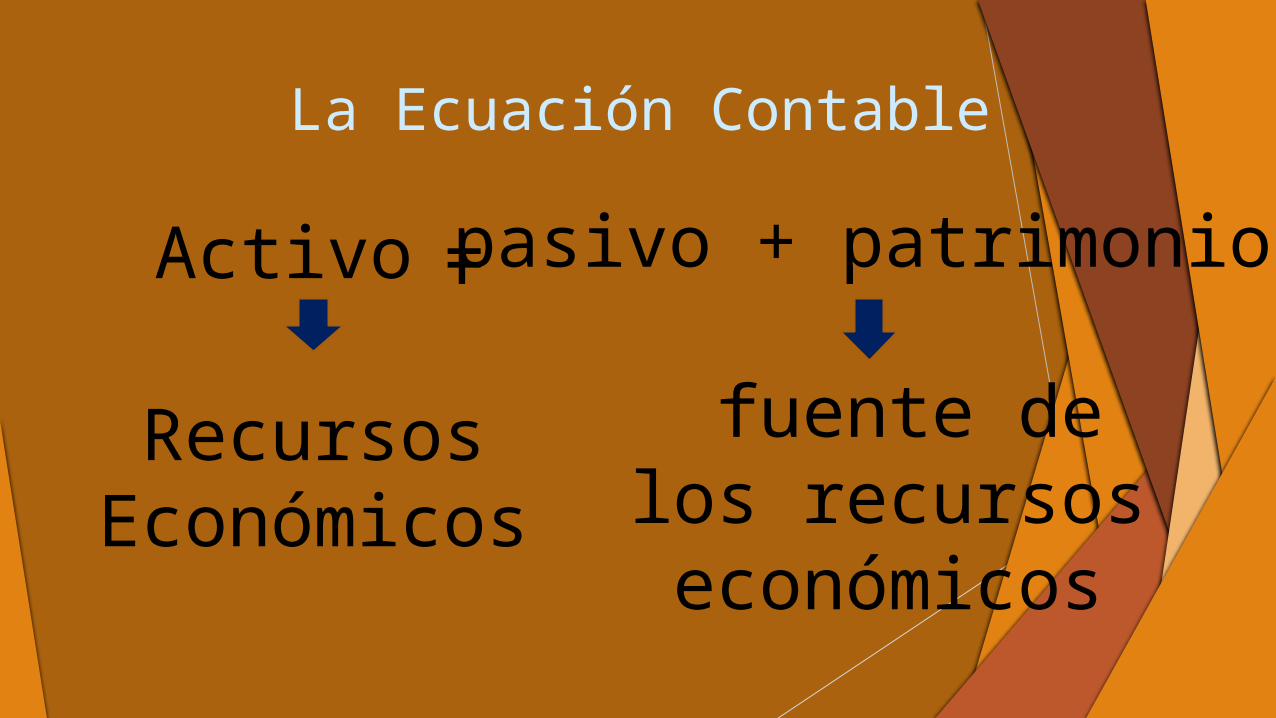

La Ecuación Contable

Activo

RecursosEconómicos

= pasivo + patrimonio

fuente de los recursos

económicos

Son aquellas que se utilizan para el registro de todas las transacciones que afectan directamente a un balance general. Ejemplo: las cuentas por cobrar, los activos fijos, cuentas por pagar, el capital social y los rubros del superávit.Las cuentas reales por ser utilizadas, para elaborar el balance general, reflejan la posición financiera de una entidad en forma detallada. Las cuentas reales de una empresa no sufren el proceso de cierre periódico que tienen las cuentas nominales, ya que las cuentas reales representan los bienes o derechos u obligaciones contractuales de la empresa. Por pertenecer al balance general, las cuentas reales pueden ser:•Cuentas de activo•Cuentas de valuación de activos•Cuentas de pasivo•Cuentas de patrimonio

Tipos de cuentas

CUENTAS PASIVORepresentan todas las obligaciones reales o contingentes, las cuales exigen que en una fecha futura se pague una suma de dinero, se preste un servicio o se entregue un bien.CUENTAS DE PATRIMONIOMuestran las cantidades aportadas por los accionistas y las ganancias o perdidas ocurridas por operaciones con los accionistas, con terceros o causadas por las actividades normales del negocio. El patrimonio, también conocido como capital contable.CUENTAS NOMINALESSon aquellas cuentas que registran las modificaciones al patrimonio de la empresa por concepto de aumentos o disminuciones a este y durante un ejercicio económico. Las cuentas nominales pueden ser clasificadas de la siguiente forma.•Cuentas de ingresos•Cuentas de costos•Cuentas de egresos

CUENTAS DE ORDENSon aquellas cuentas que controlan ciertas operaciones o transacciones que no afectan el activo, el pasivo, el patrimonio o las operaciones del periodo, pero que de una u otra forma, las operaciones que las generan significan alguna responsabilidad para la empresa y en consecuencia, es necesario establecer cierto tipo de control sobre ellas. Las cuentas de orden son presentadas al pie del balance general, las deudoras debajo del total del activo y las acreedoras debajo del pasivo y patrimonio.

CUENTAS REALESSon aquellas que se utilizan para el registro de todas las transacciones que afectan directamente a un balance general. Ejemplo: las cuentas por cobrar, los activos fijos, cuentas por pagar, el capital social y los rubros del superávit. Las cuentas reales de una empresa no sufren el proceso de cierre periódico que tienen las cuentas nominales, ya que las cuentas reales representan los bienes o derechos u obligaciones contractuales de la empresa. Por pertenecer al balance general, las cuentas reales pueden ser:•Cuentas de activo•Cuentas de valuación de activos•Cuentas de pasivo•Cuentas de patrimonioCUENTAS DE ACTIVOSRepresentan todos los bienes y derechos que la empresa posee, entendiéndose por bienes, aquellos elementos que son factibles de medición como por ejemplo: efectivo en caja, efectivo en bancos, mobiliario y por derechos, aquellos elementos que pertenecen a la empresa y sobre los cuales se puede ejercer acción legal o no, para obtener la contraprestación convenida tales como las cuentas por cobrar, documentos por cobrar o los derechos de autor.CUENTAS DE EVALUACION DE ACTIVOSRepresentan una disminución al saldo de las cuentas de activo a las cuales valúan. Las cuentas de valuación se utilizan para reflejar el valor de realización de algún activo, o para registrar la aplicación de los principios contabilidad generalmente aceptada y aplicable a diferentes partidas del activo.

LIBRO MAYOREs aquel en el cual son pasadas todas las cuentas y los movimientos que son registrados en el libro diario. A nivel de un sistema manual, un libro mayor debe tener al menos una hoja o folio para cada cuenta del código contable.LIBRO DE INVENTARIO Y DE BALANCESRefleja los inventarios al inicio y al final del ejercicio o periodo económico de la empresa, la situación financiera: balance general a una fecha determinada y el resultado de operaciones: estado de ganancia y perdida, para un periodo. DISPOSICIONES LEGALES RELACIONADAS CON LOS LIBROSEn distintos países las disposiciones legales difieren, pero no sustancialmente respecto a los aspectos de forma y de fondo en la presentación de los libros de contabilidad. Para tener una idea de la realidad en varios países seguidamente se representan los libros de carácter obligatorio según lo establecen las leyes de cada país.

Libros contables

Fase de apertura o de iniciación1. INVENTARIOCuando una empresa inicia su actividad y, posteriormente, al cierre de cada ejercicio, es necesaria la confección de un inventarioInventario: es la relación detallada y valorada de los bienes, derechos y obligaciones que constituyen el patrimonio de una entidad en una fecha determinada.Para su elaboración se precisan los elementos que han de inventariarseb) Clasificación y ordenación de los elementos inventariadosc) Valoración económica de los bienes inventariadosA efectos prácticos podemos decir que es similar a un Balance de Situación pero más desagregado2. APERTURA DE LA CONTABILIDADUna vez realizado el inventario, que es el mismo que el inventario final del ejercicio anterior, éste servirá de base para la realizar el primer asiento en el Libro Diario, es decir, el asiento de apertura.

Fases

Fase de desarrollo contable del ejercicioLos asientos de los hechos contables que hayan ocurrido durante el ejercicio, de los cuales se tiene constancia a través de los documentos correspondientes, seregistrarán periódicamente en el Libro Diario. Por tanto, esta fase consiste en el registro de las operaciones del ejercicio.Legalmente, se contempla la posibilidad de que las operaciones se registren día a día, aunque se admite también la realización de asientos mensuales de carácter global, siempre que se detallen en libros auxiliares.Todos los asientos del Libro Diario deben ser traspasados al Libro Mayor, esta operación no es obligatoria legalmente, pero sí es indispensable en el proceso contable.Una vez registradas todas las operaciones relativas a los hechos contables que han tenido lugar en el ejercicio, es habitual realizar un Balance de Comprobación de Sumas y Saldos. Este estado contable permite indagar sobre los posibles errores aritméticos o de traslación que se hayan podido cometer en la contabilización de los hechos acaecidos durante el ejercicio, bien en los asientos del Diario o bien en el Libro Mayor.No obstante, el Balance de Sumas y Saldos puede realizarse en cualquier momento del proceso contable, si bien es aconsejable en términos generales prepararlo en los momentos clave de dicho proceso.

Fase de conclusión o de cierre del ejercicio-El Balance de Comprobación de Sumas y Saldos realizado al cierre del ejercicio, después de haber registrado todas las operaciones del mismo presenta graves deficiencias, ya que no ofrece:- ni los resultados habidos en el ejercicio- ni una visión ajustada de la situación patrimonial de la empresa en ese momentoPara conocer el resultado del ejercicio y la auténtica situación patrimonial, es preciso realizar tres etapas más, la de regularización, la que conlleva el cálculo del resultado del ejercicio y la del cierre de la contabilidad

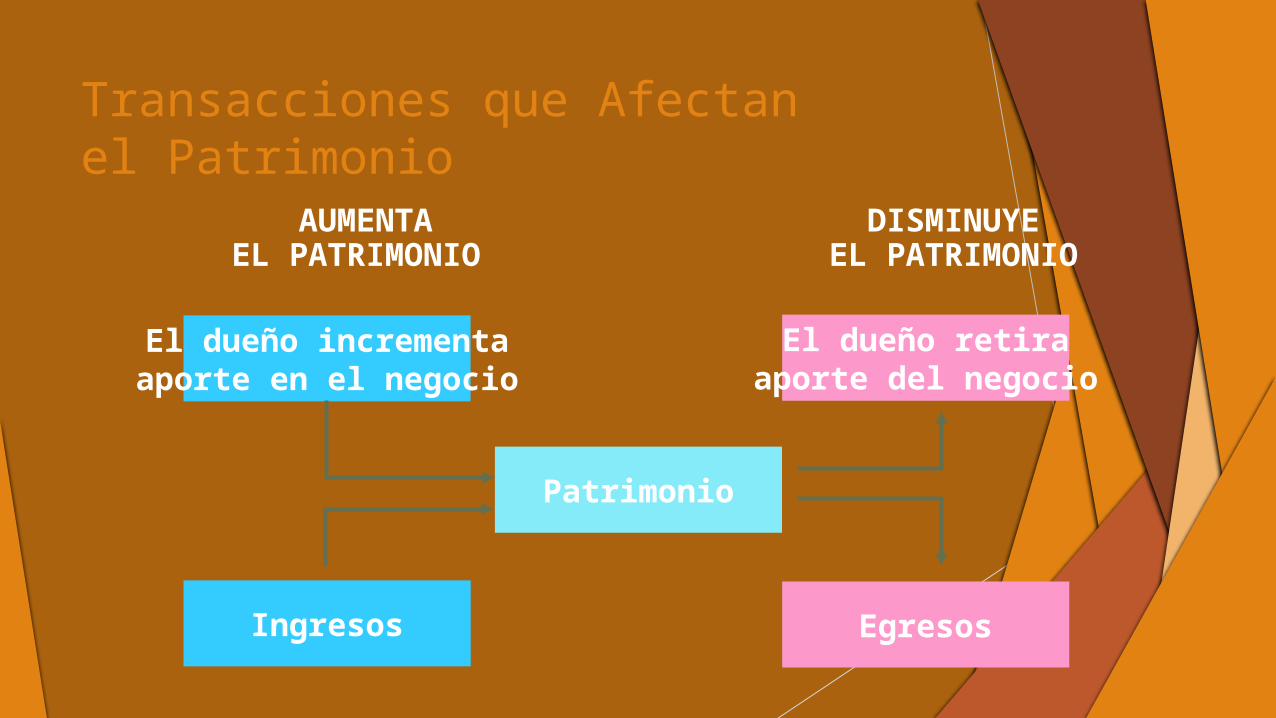

Transacciones que Afectanel Patrimonio

AUMENTAEL PATRIMONIO

DISMINUYEEL PATRIMONIO

El dueño incrementaaporte en el negocio

Ingresos Egresos

El dueño retiraaporte del negocio

Patrimonio

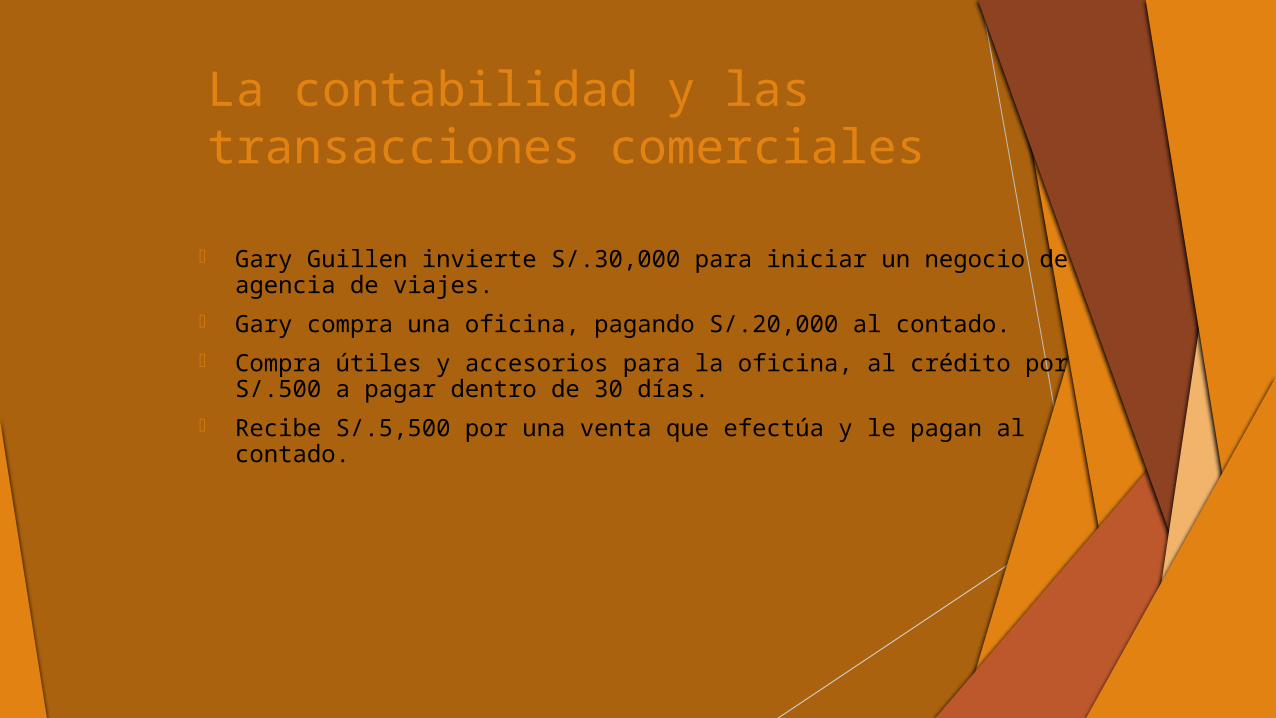

La contabilidad y las transacciones comerciales

1 Gary Guillen invierte S/.30,000 para iniciar un negocio de agencia de viajes.

2 Gary compra una oficina, pagando S/.20,000 al contado.3 Compra útiles y accesorios para la oficina, al crédito por S/.500 a pagar

dentro de 30 días.4 Recibe S/.5,500 por una venta que efectúa y le pagan al contado.

La contabilidad y las transacciones comerciales

1 Gary Guillen invierte S/.30,000 para iniciar un negocio de agencia de viajes.

2 Gary compra una oficina, pagando S/.20,000 al contado.3 Compra útiles y accesorios para la oficina, al crédito por S/.500 a pagar

dentro de 30 días.4 Recibe S/.5,500 por una venta que efectúa y le pagan al contado.

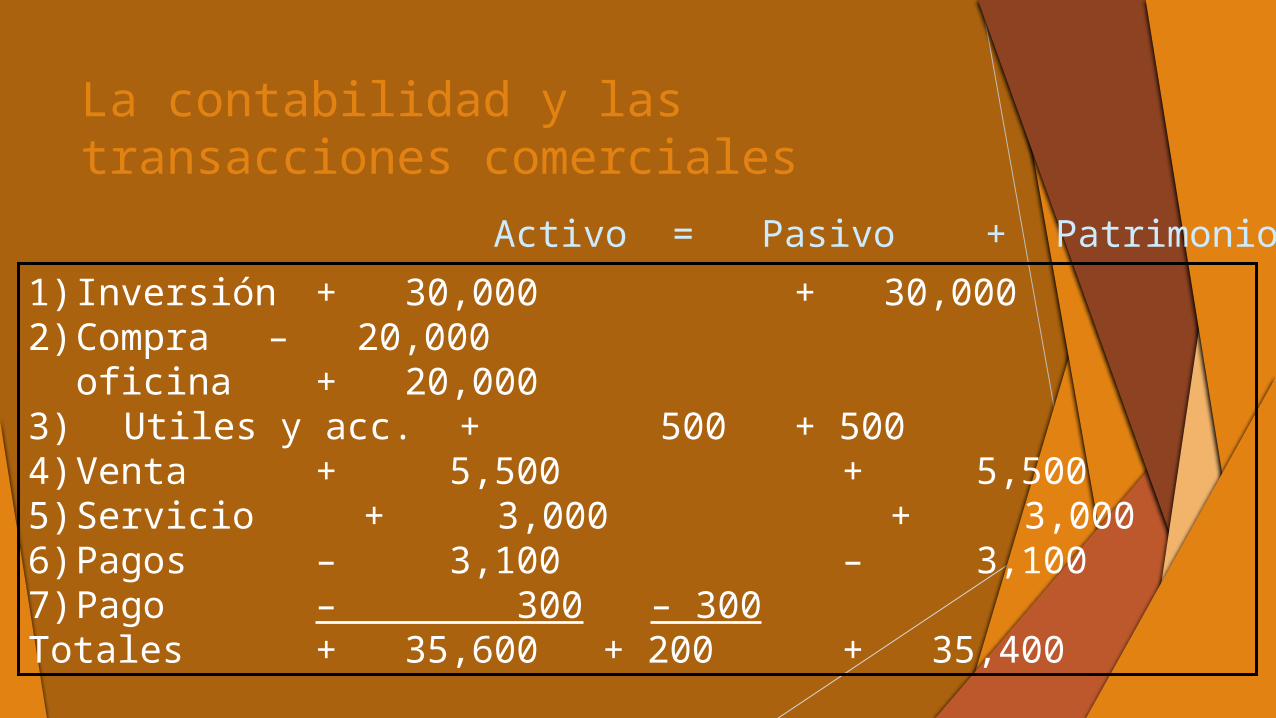

Activo = Pasivo + Patrimonio

1) Inversión + 30,000 + 30,0002) Compra – 20,000

oficina + 20,0003) Utiles y acc. + 500 + 5004) Venta + 5,500 + 5,5005) Servicio + 3,000 + 3,0006) Pagos – 3,100 – 3,1007) Pago – 300 – 300 Totales + 35,600 + 200 + 35,400

La contabilidad y las transacciones comerciales

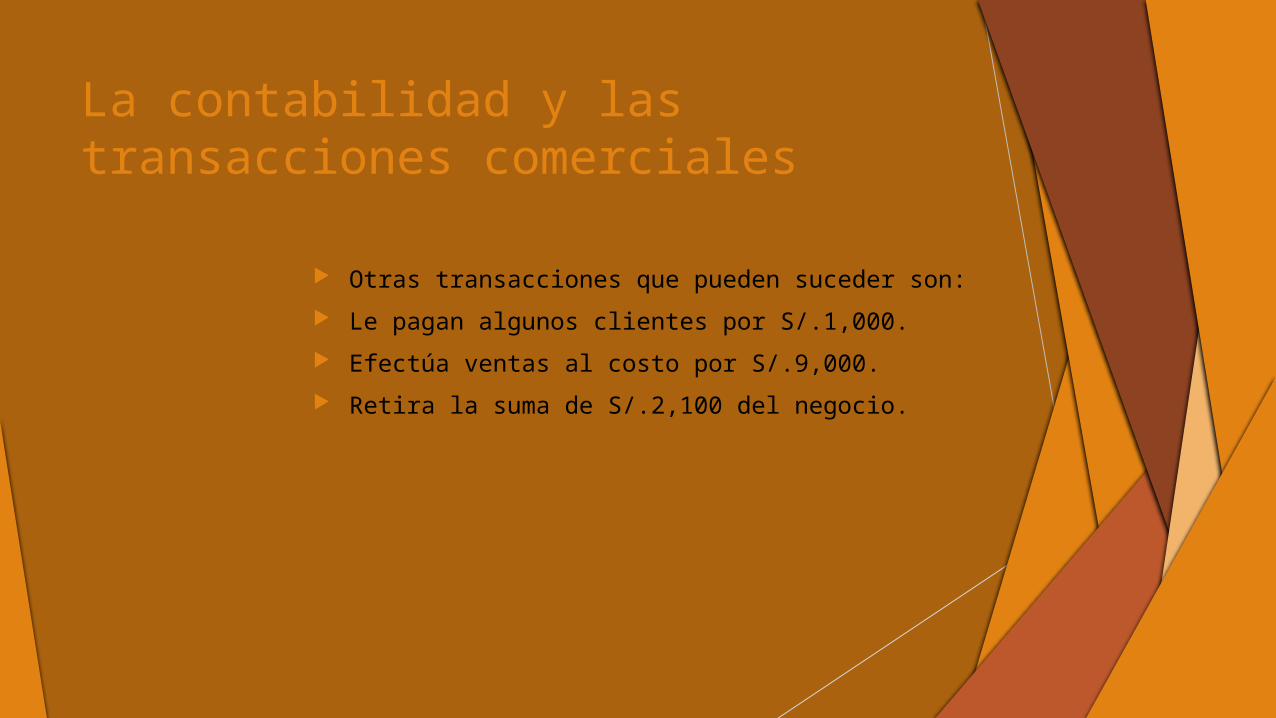

La contabilidad y las transacciones comerciales

Otras transacciones que pueden suceder son:

Le pagan algunos clientes por S/.1,000.

Efectúa ventas al costo por S/.9,000.

Retira la suma de S/.2,100 del negocio.

La contabilidad y las transacciones comerciales

Fíjense que la ecuación contable siempre permanece en equilibrio.

Cada transacción afecta por lo menos 2 cuentas, a veces más.

Algunas transacciones afectan sólo un lado de la ecuación; en otros afecta ambos lados.

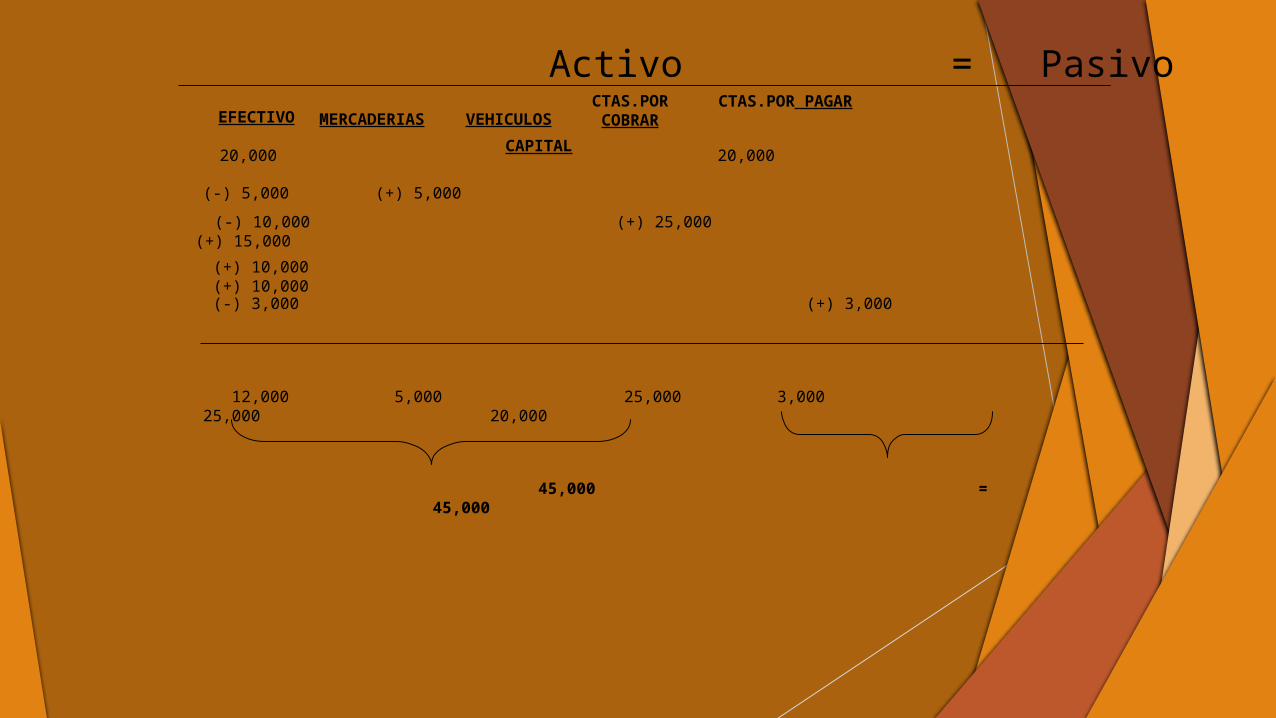

Activo = Pasivo + Patrimonio

EFECTIVO CAPITAL

20,000 20,000

MERCADERIAS

(-) 5,000 (+) 5,000

VEHICULOS

(-) 10,000 (+) 25,000 (+) 15,000

CTAS.POR PAGAR

CTAS.POR COBRAR

(+) 10,000 (+) 10,000

(-) 3,000 (+) 3,000

12,000 5,000 25,000 3,000 25,000 20,000

45,000 = 45,000

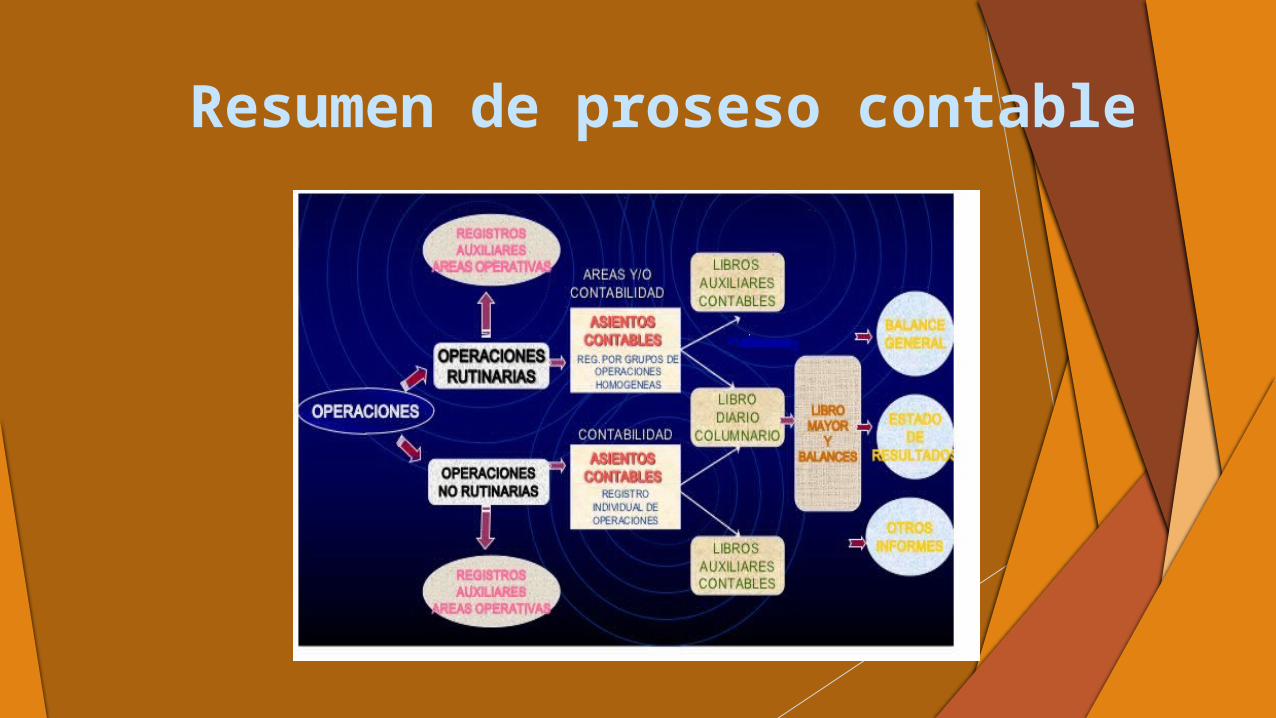

Resumen de proseso contable