Embed Size (px)

Citation preview

Universidad Nacional Mayor de San MarcosFacultad de Ciencias Contables

Unidad de Postgrado

CPC. VÍCTOR VARGAS CALDERÓNCPC. VÍCTOR VARGAS CALDERÓN

Luego de haber visto la evolución de la contabilidad a través de la historia, pasando por tres periodos, es necesario revisar la evolución del pensamiento contable y las diferentes escuelas contables, para poder asumir una postura de acuerdo a las perspectivas de las diferentes escuelas, ya que esto permitirá comprender con mayor precisión los problemas del área cuya solución se nos está encargando como profesionales de dicha área.

Tenemos que considerar que la escuela hacendalista se subdivide en dos:

Precientífica

CientíficaTenemos que pertenecen a la Escuela Precientífica Lucas Pacioli, sistematizador de la contabilidad hasta 1494 quién con su obra magnífica “Summa de Arithmaritice, geometría, proportioni y proportionalita”, da a conocer al mundo el uso de la partida doble en contabilidad de una manera sistemática.

Define a la contabilidad como el arte de llevar bien las cuentas de un negocio, para garantizarlo frente a terceras personas.

La teoría de Pacioli es perfeccionada por sus discípulos Angelo Pietra y Ludovico Flori en base a los cuales, los contistas europeos elaboraron sus teorías de cuentas.

Anterior a la obra de Pacioli se conocía el uso de la partida doble por lo mercaderes de una forma práctica, pero Pacioli lo perfecciona, para orientar a la naciente actividad comercial a formas sistemática de control.

PRINCIPIOS O NORMAS DE LA ESCUELA PRINCIPIOS O NORMAS DE LA ESCUELA HACENDALISTA PRECIENTÍFICAHACENDALISTA PRECIENTÍFICA

Para el manejo del negocio esta escuela estableció tres normas:

PRIMERO: La norma moral: “La palabra del buen mercader basado en su patrimonio y la buena fe católica era su garantía”.

SEGUNDO: Se requiere para el manejo de los negocios ser buen contador y hábil calculista.

PRINCIPIOS O NORMAS DE LA ESCUELA PRINCIPIOS O NORMAS DE LA ESCUELA HACENDALISTA PRECIENTÍFICAHACENDALISTA PRECIENTÍFICA

TERCERO: Disponer oportunamente de un buen orden de toda la hacienda a fin de que con brevedad pueda tener noticia el dueño en cuanto a su débito, así como a su crédito, que a otra cosa no atiende el comercio, y esta parte entre otras es utilísima ya que sin el debido orden en la escritura contable sería imposible dirigir el negocio, y sin algún reposo, su mente estaría en gran trabajo.

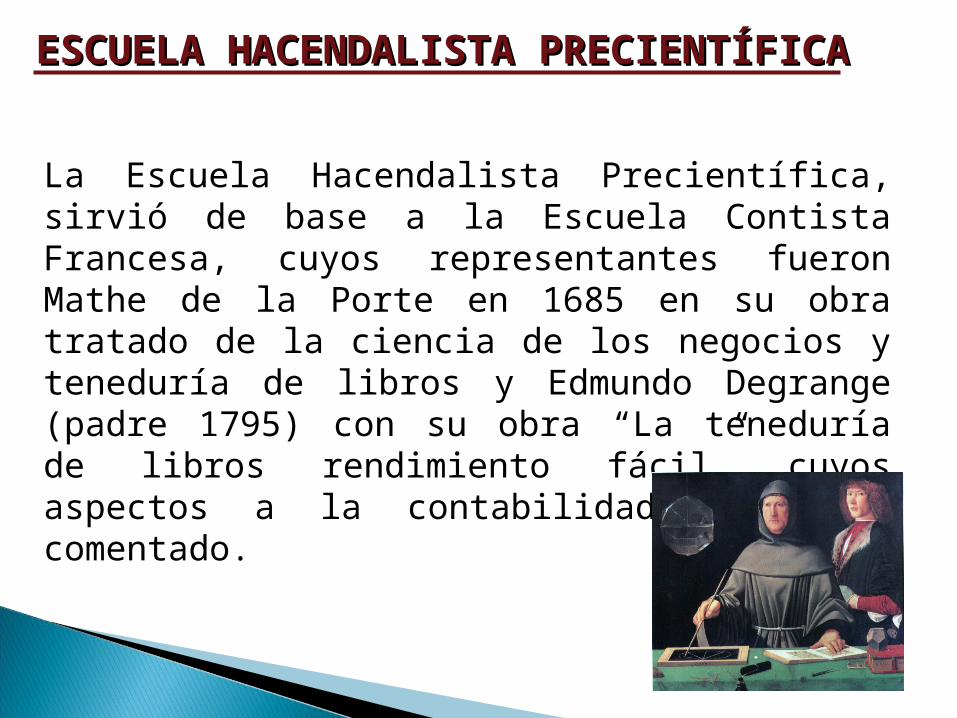

ESCUELA HACENDALISTA ESCUELA HACENDALISTA PRECIENTÍFICAPRECIENTÍFICA

La Escuela Hacendalista Precientífica, sirvió de base a la Escuela Contista Francesa, cuyos representantes fueron Mathe de la Porte en 1685 en su obra tratado de la ciencia de los negocios y teneduría de libros y Edmundo Degrange (padre 1795) con su obra “La teneduría de libros rendimiento fácil” cuyos aspectos a la contabilidad ya hemos comentado.

ESCUELA CINCOCONTISTAESCUELA CINCOCONTISTA

Después de la “Personificación de cuentas” de Lucas Paciolo, la primera escuela de pensamiento Contable. Esta Escuela lo que intenta es explicar y justificar las reglas que rigen los movimientos de las cuentas.

Esta escuela busca explicar o justificar las reglas que rigen los movimientos de las cuentas, crea el diario

Matthieu De La Porte quien encabezo esta escuela proponía el principio de la personalidad moral de la empresa distinta a la del propietario.

ESCUELA CINCOCONTISTAESCUELA CINCOCONTISTA

Este autor fue un profesional de la contabilidad que en 1685 editó “Le Guide des Négociants & Teneurs de Livres”, obra que nse mantuvo de actualidad, reeditándose una y otra vez, durante más de un siglo.

La Guide de De La Porte constituyó un libro básico de consulta y enseñanza de la contabilidad a lo largo de todo el siglo XVII, y su influencia fue muy grande en toda Europa, singularmente ben Francia e Italia.

ESCUELA LOMBARDO-AUSTRIACAESCUELA LOMBARDO-AUSTRIACA

Es considerada una tendencia más que una escuela. Surge en 1850 y su precursor fue Francesco Villa y fue la primera que distinguió entre teneduría de libros(llevanza de los libros contables) y contabilidad propiamente dicha.

La Escuela Lombarda aborda la elaboración de teorías más o menos científicas, distinguiendo entre la ciencia y elaborando un conjunto de principios económico-administrativos.

ESCUELA LOMBARDO-AUSTRIACAESCUELA LOMBARDO-AUSTRIACA

Francesco Villa nacido en Milán en 1801, ha sido considerado el padre moderno de la contabilidad itlaiana, con su obra “Elementi di amministrazione e contabilitá”, aparecida en Pavía en 1850, puede considerarse el punto de partida de una nueva concepción de la contabilidad, sobre las bases completamente distintas a las anteriores. La mecánica de la teneduría de libros es, para este autor, un simple instrumento utilizado por la contabilidad, ciencia de contenido y ambiciones mucho más amplios, que se integra como parte fundamental en el complejo organizativo de la empresa

ESCUELA LOMBARDO-AUSTRIACAESCUELA LOMBARDO-AUSTRIACA

Los Elementi de Villa se dividen en tres partes:

Conceptos económico-administrativos

De la teneduría de libros y de sus aplicaciones más usuales.

Organización administrativa y revisión de cuentas

ESCUELA PERSONALISTAESCUELA PERSONALISTA

Es la primera escuela más significativa, su propulsor fue Francesco Marchi, En esta escuela se atacaba duramente al método Degranges, que durante más de medio siglo había dominado la escena de los estudios de teoría contable en Europa.

Desde el punto de vista de Marchi son cuatro las clases de personas interesadas en la vida de la empresa: el administrador, el propietario, los consignatarios y los corresponsales. Las cuentas se dividen en dos grupos: las del propietario, y las cuentas que deben abrirse a los consignatarios y corresponsales.

ESCUELA PERSONALISTAESCUELA PERSONALISTA

Después de Marchi, apareció un gran número de autores que configuraron esta escuela y entre ellos destacaron Giuseppe Cerboni.

La máxima expresión corresponde a Cerboni , este se basa en la teoría de personificación de las fuentes, sosteniendo que las cuentas se abren tanto a personas como a los elementos materiales pero previa personificación ficticia de los mismos (la cuenta del dinero se le abre al cajero, la de las mercaderías al almacenero).

ESCUELA PERSONALISTAESCUELA PERSONALISTA

Cerboni pone su atención en dos aspectos fundamentales de esta Escuela:

Las bases conceptuales de la Contabilidad aparecen con ocasión de las relaciones jurídicas que interviene en la organización.

Recalca el carácter económico de la Contabilidad frente e lo económico de la Empresa como eventos que la caracterizarán.

ESCUELA MATERIALISTA O VALORISTA, ESCUELA MATERIALISTA O VALORISTA, ECONÓMICA, CENTRALISTA O BESTANAECONÓMICA, CENTRALISTA O BESTANA

Surge en 1891 como reacción a la anterior con la publicación de la obra “Ragioneria Generale” por Fabio Besta. A dicho autor se le considera el fundador, definidor y máxima figura de esta escuela. En su obra expone la teoría materialista de las cuentas, materializándose todas las cuentas, incluso las materiales. Para explicar la teoría del cargo y el abono se basa en que aquello que implica un cargo se anota en el DEBE y lo que sale implica un abono que se anota en el HABER. La contabilidad para Fabio Besta no sirve como garantía, sino para el control de la empresa.

ESCUELA MATERIALISTA O VALORISTA, ESCUELA MATERIALISTA O VALORISTA, ECONÓMICA, CENTRALISTA O BESTANAECONÓMICA, CENTRALISTA O BESTANA

Fabio Besta fue un profesor de contabilidad en la Escuela Superior de Comercio de Venecia desde 1872 a 1918, desarrolló su teoría de las cuentas basando su pensamiento en la obra del fundador de la escuela lombarda, Francesco Villa.

Besta consideró que el objeto de la contabilidad es el control económico que varía según las haciendas, fuesen simples o compuestas, divisible o indivisibles, autónomos o dependientes, privadas o públicas; sus diferencias en tanto son mucho menor que la observada en la gestión, de manera posible reducir a la unidad de métodos los procedimientos racionales en que deberá ejercitarse el control económico.

ESCUELA HACENDALISTA CIENTÍFICAESCUELA HACENDALISTA CIENTÍFICA

Su máxima figura fue Giovanni Rosi quién basa su teoría de las haciendas en la existencia de tres funciones en la contabilidad:

La económica deriva de la existencia de necesidades y el estado natural de las cosas desde un punto de vista económico.

La jurídica es consecuencia de los hombres con los entes y entre ellos.

La administrativa surge por la necesidad de dirigir las diversa actividades desarrolladas por los entes, con el fin de alcanzar todos los fines establecidos.

ESCUELA HACENDALISTA CIENTÍFICAESCUELA HACENDALISTA CIENTÍFICA

Giovanni Rosi quién colaboró con Cerboni durante más de diez años, se aplicó preferentemente al desarrollo de una teoría matemática de las cuentas, que expudo en su Trattato dell`unita teoretica dei metodi di scrittura in partita doppia”

ESCUELA DEL ESCUELA DEL PRAGMATISMO PRAGMATISMO

NORTEAMERICANNORTEAMERICANOO

ESCUELA DEL PRAGMATISMO ESCUELA DEL PRAGMATISMO NORTEAMERICANONORTEAMERICANO

La escuela norteamericana de la contabilidad ha recibido los legados teóricos de los autores inglese pero dándoles una caracterización pragmática

Método filosófico, divulgado por el psicólogo norteamericano Willian James, según el cual el único criterio válido para juzgar de la verdad de toda doctrina científica, moral o religiosa, se ha de fundar en sus efectos prácticos

PRAGMATISMO

ESCUELA DEL PRAGMATISMO ESCUELA DEL PRAGMATISMO NORTEAMERICANONORTEAMERICANO

Las teorías contables norteamericanas podemos resumirlas en tres

La teoría de PropiedadLa teoría de la EntidadLa teoría de los Fondos

Las escuelas norteamericanas para elaborar la teoría contable parte de la ecuación básica de la contabilidad:

ACTIVO=PASIVO+PATRIMONIO NETO

ESCUELA DEL PRAGMATISMO ESCUELA DEL PRAGMATISMO NORTEAMERICANONORTEAMERICANO

LA TEORIA DE LA PROPIEDAD:

Concibe como objetivo fundamental de la contabilidad la determinación de la participación de los dueños, por ésta razón se afirma que esta concentrada en los pasivos y las cuestiones contables se resuelven a favor del balance.

Su representante es Charles Sprague

ESCUELA DEL PRAGMATISMO ESCUELA DEL PRAGMATISMO NORTEAMERICANONORTEAMERICANO

LA TEORIA DE LA ENTIDAD:

Considera a la empresa independiente de los dueños, considerando tanto a éstos como a terceros aportantes de fondos y por tanto acreedores de ella.

Los activos representan los fondos invertidos en bienes que pertenecen a la entidad contable. Su representante es Willian A. Paton

ESCUELA DEL PRAGMATISMO ESCUELA DEL PRAGMATISMO NORTEAMERICANONORTEAMERICANO

LA TEORIA DE LOS FONDOS:

Refuta a la teoría de la propiedad y de la entidad por ser personalistas y aboga por una entidad abstracta aplicable a diferentes tipos de organizaciones con diferentes giros. Su representante es Willian Vatter

TEORÍA AXIOMÁTICA TEORÍA AXIOMÁTICA DE DE

LA CONTABILIDADLA CONTABILIDAD

TEORÍA AXIOMÁTICA DE LA TEORÍA AXIOMÁTICA DE LA CONTABILIDADCONTABILIDADTenemos que considerar como referencia la obra de Richard Mattessich: “Hacia una fundamentación general y axiomática de la ciencia contable” (1957)”, que constituye un guía en el desarrollo epistemológico de las ciencias; desde las consideraciones de la formalización axiomática, hasta la reconstrucción de las teorías a partir de la posición de los estructuralistas de la actualidad Balzer y Moulines.

TEORÍA AXIOMÁTICA DE LA TEORÍA AXIOMÁTICA DE LA CONTABILIDADCONTABILIDADSegún Mattessich sugiere para la construcción de una base axiomática de la contabilidad: Elementos de Euclides, Principios matemáticos de Newton y Ética de Espinoza.

Presenta un esquema del entramado para un sistema axiomático y con la ayuda de los conceptos matemáticos de matrices, desarrolla una base práctica con validez para todos los sistemas de cuentas.

AXIOMASAXIOMAS

En la mencionada obra se menciona

1.-Axioma de pluralidad: siempre existirán al menos dos objetos que tengan una propiedad en común. A la propiedad en común de estos objetos se les atribuye una medida.

2.- Axioma del doble efecto: existe un hecho que produce aumento en la propiedad (más exactamente, en la magnitud de la propiedad) de un objeto como mínimo y una disminución del mismo grado en la propiedad correspondiente de otro objeto.

AXIOMASAXIOMAS

3.- Axioma del período: los sistemas de circulación y en consecuencia los sistemas contables, se dividen en períodos de tiempo (los estados contables se construyen al final de un periodo)

TEOREMASTEOREMAS

1.-Teorema de la igualdad del balance de comprobación: la suma de todos los saldos deudores es igual a la suma de todos los saldos acreedores de un sistema.

2. -Teorema del saldo de un estado: el saldo de un estado contable es igual al total negativo de todos los saldos (de un sistema contable determinado) no incluidos en el citado estado

3.-Teorema de la continuidad: el traspaso de la matriz de liquidación sigma de un período T es igual a la misma matriz de apertura del período siguiente T(t+1).

(t).

TEOREMASTEOREMAS

4.-Teorema de los dos estados: si se realiza dos estados, en los saldos de todas las cuentas del sistema particular tratado, el saldo deudor de una relación o estado es igual al saldo acreedor de la otra relación.

5.-Teorema de la pluralidad: si tenemos diferentesestados, todos integrados por los saldos detodas las cuentas, el total de saldos de todoslos estados debe ser cero.

TEOREMASTEOREMAS

6.-Teorema de la reducción de estados: los estados de un sistema contable se pueden consolidar en un número menor de ellos o en uno general mediante la eliminación de los enlaces complementarios y la absorción de los estados de las cuentas de los estados primitivos.

7.-Teorema de la consolidación: si los estados de dos (o más) sistemas contables se funden en uno (o más) .estado (s) de consolidado (s)., el último se puede considerar como el estado (s) de uno nuevo (consolidado) sistema contable.

EL ENFOQUE EL ENFOQUE ESTRUCTURALISTA DE ESTRUCTURALISTA DE LA TEORÍA CONTABLELA TEORÍA CONTABLE

ENFOQUE ESTRUCTURALISTA DE LA ENFOQUE ESTRUCTURALISTA DE LA TEORÍA CONTABLETEORÍA CONTABLE

Tenemos que considerar al carácter estructural según Lévi Strauss (creador del estructuralismo) como la respuesta a una exigencia tectónica del conocimiento, es decir, la construcción y reconstrucción de los conceptos en el decorrer del avance científico; éste carácter tectónico reúne y reunifica sus contenidos (en su totalidad o estrcuturas) y ello no se regula únicamente con las propiedades empíricas de los contenidos sino que se guía por tipos de “leyes operativas” que son comunes a esos contenidos.

El estructuralismo define a la “estructura” como un sistema de relaciones cuyos elementos son independientes y que actúan dentro del marco operativo regido por leyes, que transforman constantemente dichas relaciones. En este caso el todo que es la estructura, explica la función de las partes.

ENFOQUE ESTRUCTURALISTA DE LA ENFOQUE ESTRUCTURALISTA DE LA TEORÍA CONTABLETEORÍA CONTABLE

En contabilidad la estructura contable se define como:

“El conjunto de relaciones y proporciones patrimoniales que se dan dentro de la entidad contable, las mismas que están regidas por leyes y principios contables.”

Por ser la estructura un sistema integrado, está regido por la leyes de la totalidad (Sinergia, entropía y homeostasia)

ENFOQUE ESTRUCTURALISTA DE LA ENFOQUE ESTRUCTURALISTA DE LA TEORÍA CONTABLETEORÍA CONTABLE