Embed Size (px)

Citation preview

Son un conjunto de postulados generalmente aceptados, que norman el ejercicio profesional de la contabilidad pública.

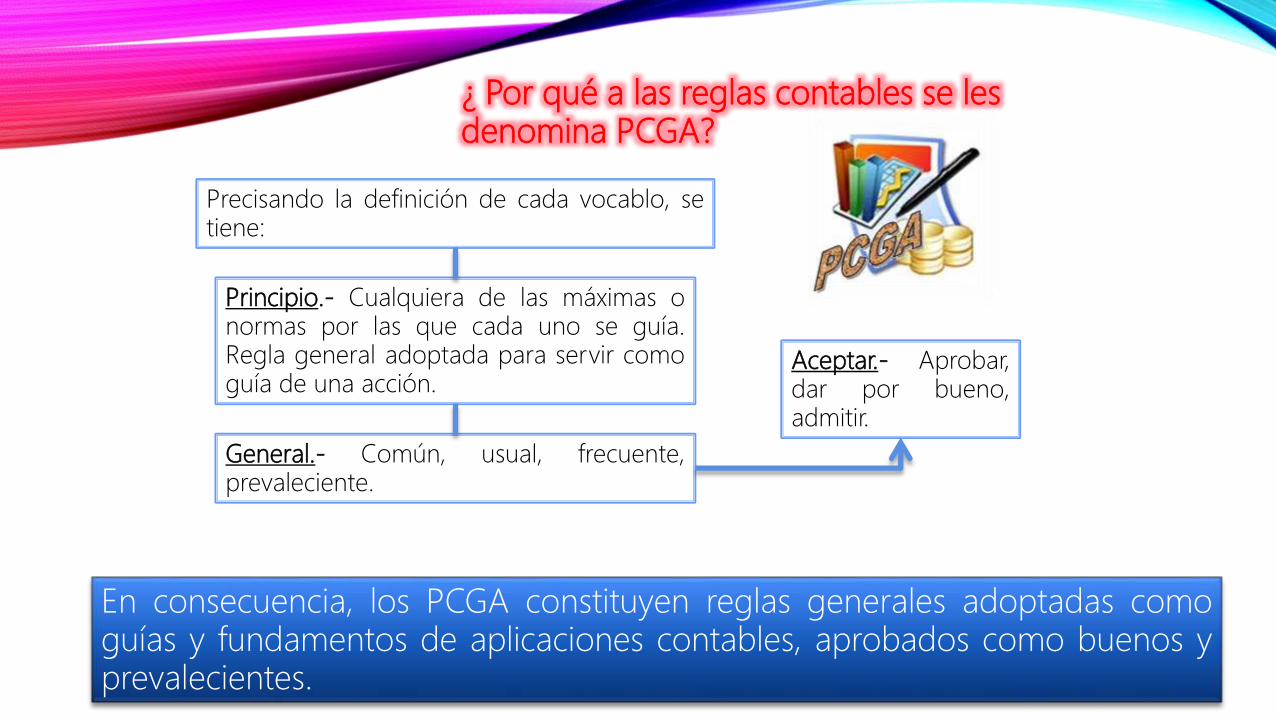

¿ Por qué a las reglas contables se les denomina PCGA?

Precisando la definición de cada vocablo, setiene:

Principio.- Cualquiera de las máximas onormas por las que cada uno se guía.Regla general adoptada para servir comoguía de una acción.

General.- Común, usual, frecuente,prevaleciente.

Aceptar.- Aprobar,dar por bueno,admitir.

En consecuencia, los PCGA constituyen reglas generales adoptadas comoguías y fundamentos de aplicaciones contables, aprobados como buenos yprevalecientes.

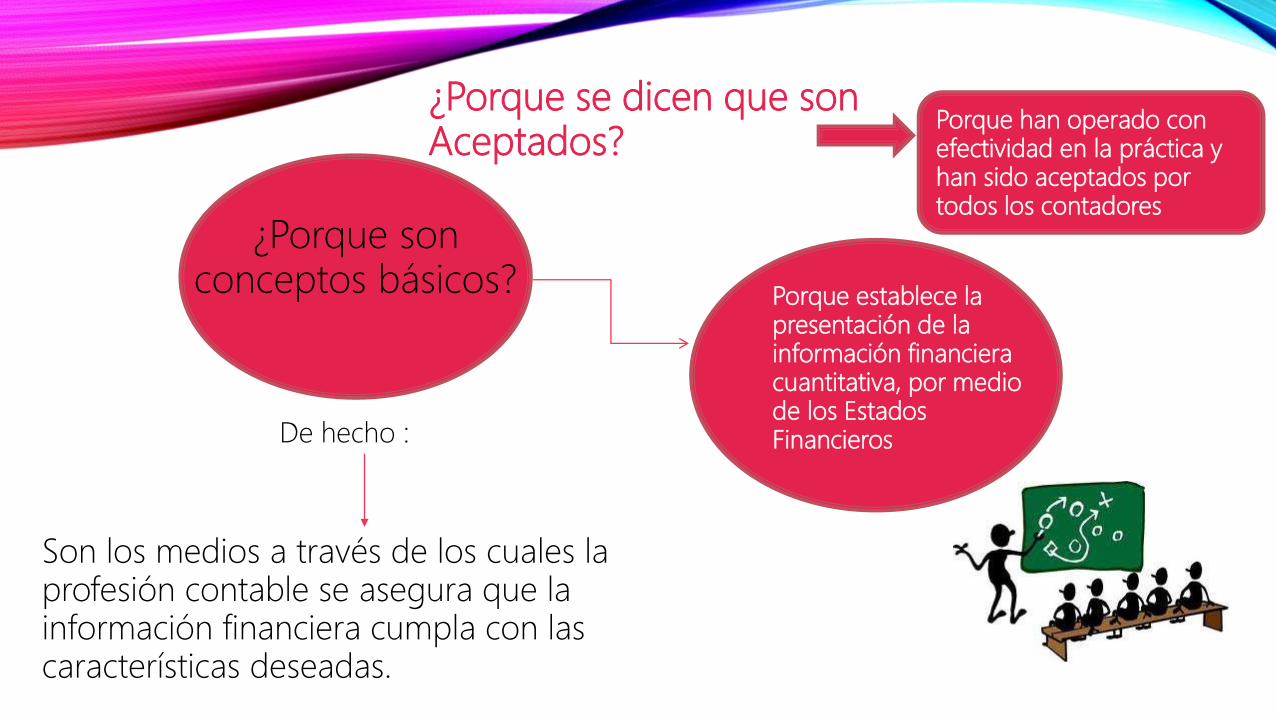

Porque han operado con efectividad en la práctica y han sido aceptados por todos los contadores

Porque establece la presentación de la información financiera cuantitativa, por medio de los Estados Financieros

¿Porque son conceptos básicos?

De hecho :

Son los medios a través de los cuales la profesión contable se asegura que la información financiera cumpla con las características deseadas.

¿Porque se dicen que son Aceptados?

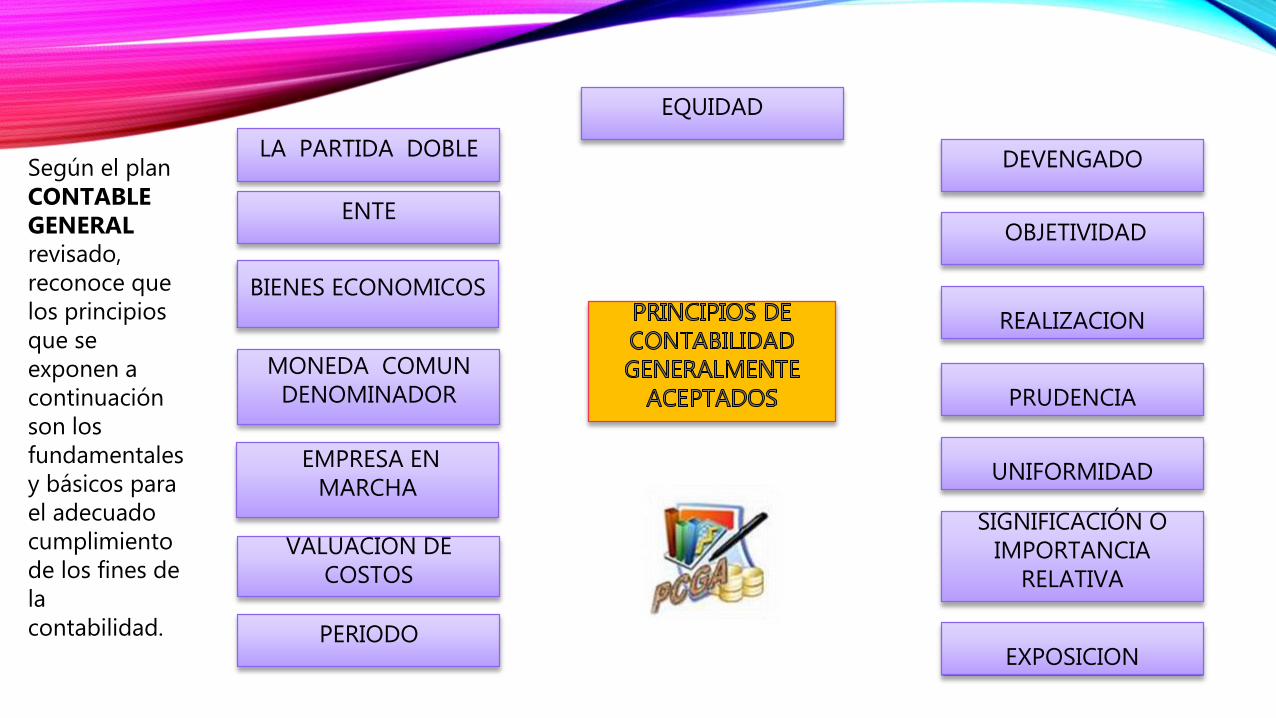

ENTE

EQUIDAD

MONEDA COMUN DENOMINADOR PRUDENCIA

UNIFORMIDAD

EXPOSICION

LA PARTIDA DOBLE

BIENES ECONOMICOS

OBJETIVIDAD

DEVENGADO

PERIODO

EMPRESA EN MARCHA

REALIZACION

VALUACION DE COSTOS

Según el plan CONTABLE GENERAL revisado, reconoce que los principios que se exponen a continuación son los fundamentales y básicos para el adecuado cumplimiento de los fines de la contabilidad.

SIGNIFICACIÓN O IMPORTANCIA

RELATIVA

EQUIDAD

Es el principio fundamental que debe orientar la acción delprofesional contable en todo momento y se anuncia así:

La equidad entre intereses opuestos debe ser unapreocupación constante en contabilidad, puesto que los quese sirven de, o utilizan los datos contables puedenencontrarse ante el hecho de que los intereses particulares sehallen en conflicto. De esto se desprende que los estadosfinancieros deben prepararse de tal modo que reflejen, conequidad, los distintos intereses en juego en una empresadada.

PARTIDA DOBLE

Los hechos económicos y jurídicos de la empresase expresan en forma cabal aplicando sistemascontables que registran los dos aspectos de cadaacontecimiento, cambios en el activo y en elpasivo (participaciones) que dan lugar a laecuación contable.

ENTE

Los estados financieros se refieren siempre aun ente, donde el elemento subjetivo opropietario es considerado como tercero.

El concepto de ente es distinto del depersona, ya que una misma persona puedeproducir estados financieros de variosentes de su propiedad.

BIENES ECONÓMICOS

Los estados financieros se refieren siempre abienes económicos; es decir, bienesmateriales e inmateriales que poseen valoreconómico y por ende, susceptibles de servaluados en términos monetarios.

MONEDA COMÚN DENOMINADOR

Los estados financieros reflejan el patrimonio mediante unrecurso que se emplea para reducir todos sus componentesheterogéneos a una expresión, que permita agruparlos ycompararlos fácilmente. Este recurso consiste en elegir unamoneda y valorizar los elementos patrimoniales aplicando unprecio a cada unidad.

Generalmente, se utiliza comodenominador común la moneda quetiene curso legal en el país en que

funciona el ente. En el Perú, deconformidad con dispositivoslegales, la contabilidad se lleva enmoneda nacional.

EMPRESA EN MARCHA

Salvo indicación expresa en contrario, se entiende quelos estados financieros pertenecen a una "empresa enmarcha", considerándose que el concepto que informa lamencionada expresión, se refiere a todo organismoeconómico cuya existencia temporal tiene plena vigenciay proyección.

VALUACIÓN AL COSTO

El valor de costo -adquisición o producción- constituye elcriterio principal y básico de valuación, que condiciona laformulación de los estados financieros llamados desituación, en correspondencia también con el conceptode "empresa en marcha", razón por la cual esta normaadquiere el carácter de principio.

Esta afirmación no significa desconocer la existencia yprocedencia de otras reglas y criterios aplicables endeterminadas circunstancias, sino que, por el contrario,significa afirmar que en caso de no existir unacircunstancia especial que justifique la aplicación deotro criterio, debe prevalecer el costo -adquisición oproducción- como concepto básico de valuación.

PERÍODO

El lapso que media entre una fecha y otra se llama periodo.

Para los efectos del Plan Contable General,este periodo es de doce meses y recibe elnombre de Ejercicio.

En la "empresa en marcha" es indispensable medir elresultado de la gestión de tiempo en tiempo, ya sea parasatisfacer razones de administración, legales, fiscales opara cumplir con compromisos financieros.

DEVENGADO

Las variaciones patrimoniales que se deben considerar paraestablecer el resultado económico, son los quecorresponden a un ejercicio sin entrar a distinguir si se hancobrado o pagado durante dicho periodo.

OBJETIVIDAD

Los cambios en el activo, pasivo y en laexpresión contable del patrimonio neto, sedeben reconocer formalmente en losregistros contables, tan pronto como seaposible medirlos objetivamente y expresaresta medida en términos monetarios.

Los resultados económicos se registrancuando sean realizados, o sea cuando laoperación que los origina quedaperfeccionada desde el punto de vista de lalegislación o de las prácticas comercialesaplicables y se hayan ponderadofundamentalmente todos los riesgosinherentes a tal operación.

REALIZACIÓN

Se establecerá como carácter general queel concepto "realizado" participa delconcepto de "devengado".

PRUDENCIA

Significa que cuando se deba elegir entre dos valores paraun elemento del activo, normalmente, se debe optar porel más bajo, o bien que una operación se contabilice detal modo, que la participación del propietario sea menor.

Este principio general se puede expresar también diciendo: "contabilizartodas las pérdidas cuando se conocen y las ganancias solamente cuandose hayan realizado".

UNIFORMIDAD

Los principios generales, cuando fueren aplicables y las normasparticulares - principios de valuación - utilizados para formular los

estados financieros de un determinado ente deben ser aplicados

uniformemente de un ejercicio a otro.

SIGNIFICACIÓN O IMPORTANCIA RELATIVA

Al ponderar la correcta aplicación de los principiosgenerales y las normas particulares, es necesario actuarcon sentido práctico. Frecuentemente se presentansituaciones que no encuadran dentro de aquellos y que,sin embargo, no presentan problemas porque el efectoque producen no distorsiona el cuadro general.

EXPOSICIÓN

Los estados financieros debencontener toda la información ydiscriminación básica y adicionalque sea indispensable para unaadecuada interpretación de lasituación financiera y de losresultados económicos del ente aque se refieren.

Es importante que los Estados Financieros estén preparados de forma que faciliten su comparación con años anteriores y con los de otras Empresas.La información debe ser:

Pertinente Confiable Comparable

La información pertinente, es útil para la toma de decisiones y para evaluar el desempeño pasado de la empresa.

La información confiable, esta libre de errores importantes y libres de prejuicio de un punto de vista en particular.

La información comparable, puede comparar de un periodo a otro para ayudar a los inversionistas y acreedores a seguir el progreso del negocio a través del tiempo.

Estas características se combinan para dar forma a los conceptos y principios que forman los PCGA

RECOMENDACIÓN

Los principios de contabilidad nos permitenestablecer tasas de deducción de inversiones,además conocer estos principios contables nosfacilitan analizar los diversos estados financieros,a si como el balance general y la proyecciónpara diagnosticar la situación económica yfinanciera.

CONCLUSIONES Los principios de contabilidad, son los elementos conceptuales que soportan el ejercicio y

práctica de la profesión de la Contaduría Pública.

Su clasificación nos permite identificar y delimitar al ente económico que realiza actividades denegocios y que tiene que hacer uso de la contabilidad.

Se debe saber porque y cuando se han de registrar las operaciones o transacciones realizadas ylos eventos económicos identificables y cuantificables que la afectan.

Los principios son pocos y representan las presunciones básicas sobre las que descansan lasnormas.

Necesariamente derivan de los factores económicos y políticos del medio ambiente, de lasformas de pensar y de las costumbres de todos los segmentos de la comunidad que involucra almundo de los negocios.