Embed Size (px)

Citation preview

CURSO “EJECUCIÓN

PRESUPUESTARIA”

Expositores: Eco. Celso Navarro Jordán

Eco. Ángel Navarro Díaz

• El Presupuesto del Sector Público, su importancia

económica.

• La Normatividad Presupuestaria en el Perú

• Las Fases del Proceso Presupuestario

Antecedentes Presupuestarios.

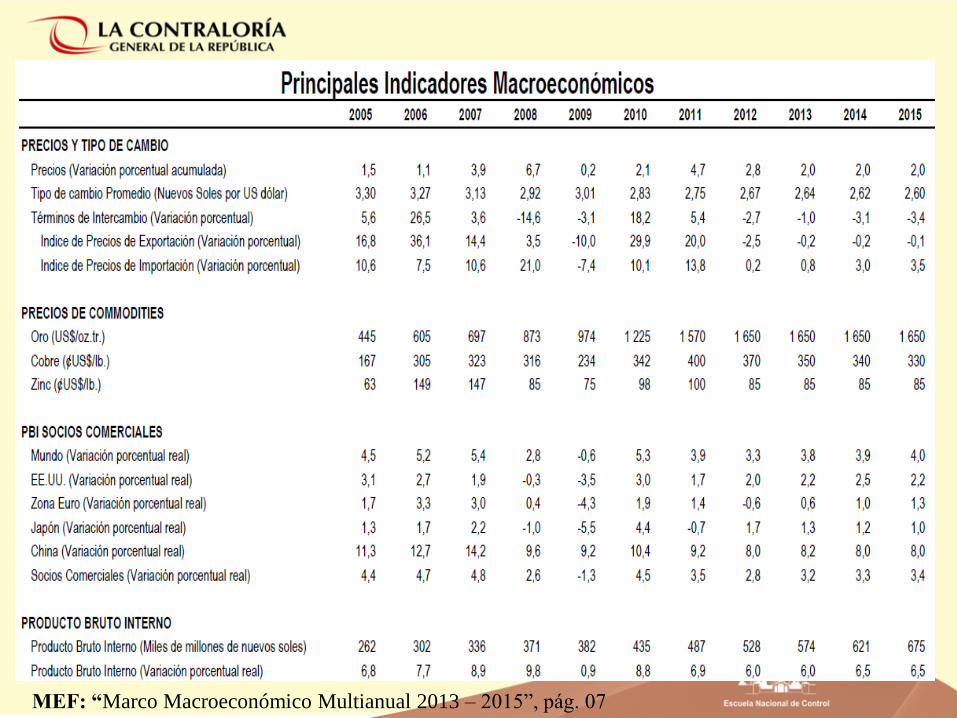

MEF: “Marco Macroeconómico Multianual 2013 – 2015”, pág. 07

SIAF-MEF: “Consulta Amigable”, 24.Oct.2012

Presupuesto del Año 2012.

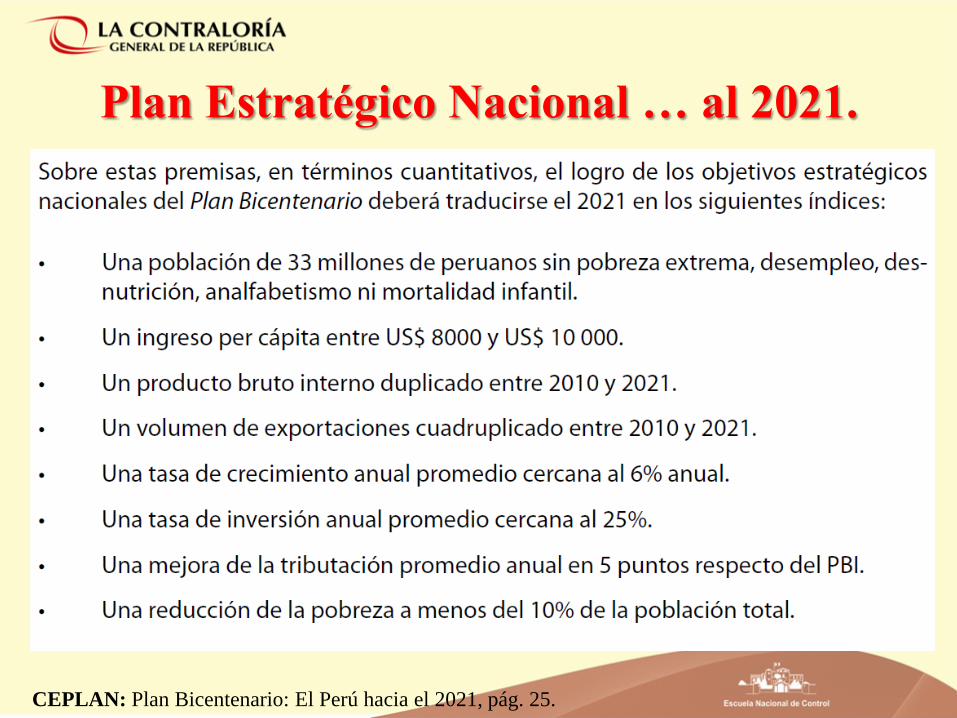

Plan Estratégico Nacional … al 2021.

el Plan Bicentenario: El Perú hacia el 2021 incluye el objetivo

nacional de lograr un Estado eficiente, transparente y

participativo, con vocación de servicio a la ciudadanía y que

promueva el desarrollo económico.

CEPLAN: Plan Bicentenario: El Perú hacia el 2021, pág. 14.

Plan Estratégico Nacional … al 2021.

CEPLAN: Plan Bicentenario: El Perú hacia el 2021, pág. 14.

CEPLAN: Plan Bicentenario: El Perú hacia el 2021, pág. 25.

Plan Estratégico Nacional … al 2021.

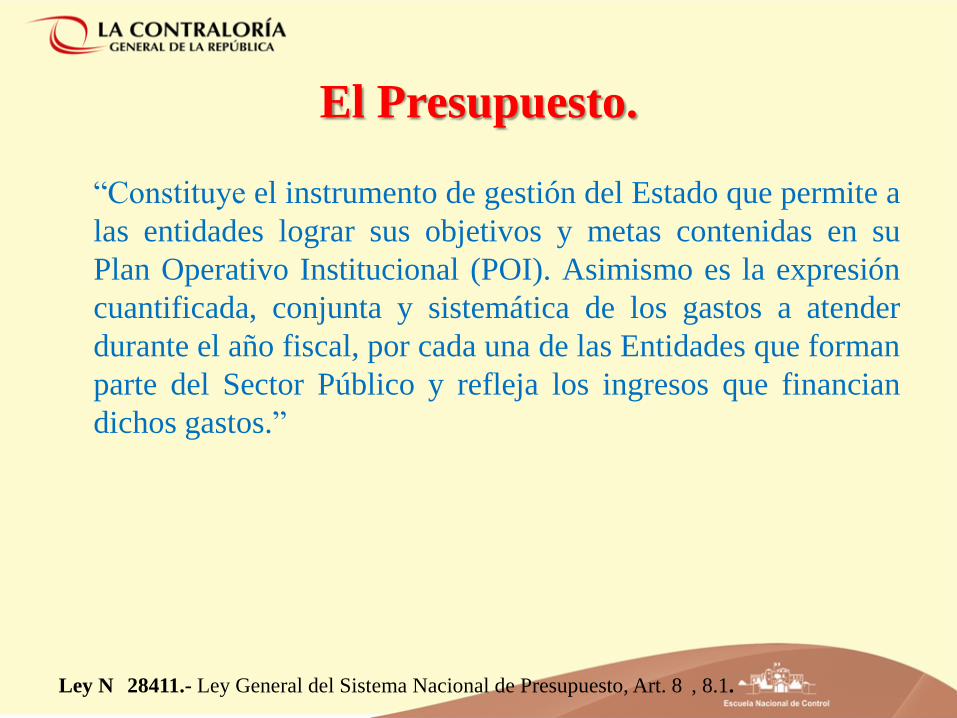

“Constituye el instrumento de gestión del Estado que permite a

las entidades lograr sus objetivos y metas contenidas en su

Plan Operativo Institucional (POI). Asimismo es la expresión

cuantificada, conjunta y sistemática de los gastos a atender

durante el año fiscal, por cada una de las Entidades que forman

parte del Sector Público y refleja los ingresos que financian

dichos gastos.”

El Presupuesto.

Ley N 28411.- Ley General del Sistema Nacional de Presupuesto, Art. 8 , 8.1.

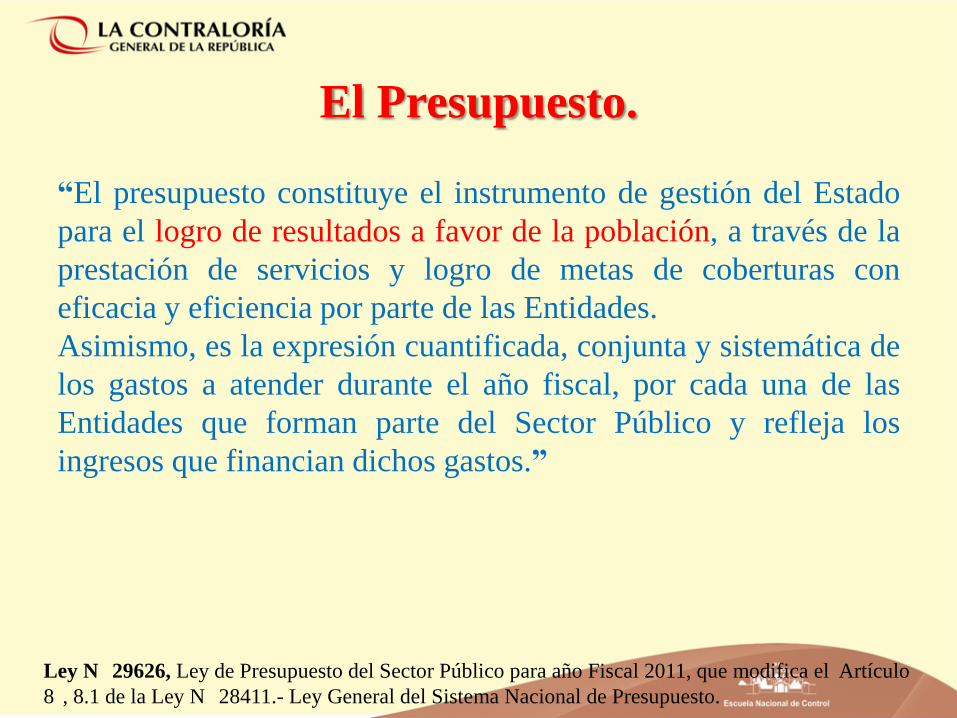

“El presupuesto constituye el instrumento de gestión del Estado

para el logro de resultados a favor de la población, a través de la

prestación de servicios y logro de metas de coberturas con

eficacia y eficiencia por parte de las Entidades.

Asimismo, es la expresión cuantificada, conjunta y sistemática de

los gastos a atender durante el año fiscal, por cada una de las

Entidades que forman parte del Sector Público y refleja los

ingresos que financian dichos gastos.”

El Presupuesto.

Ley N 29626, Ley de Presupuesto del Sector Público para año Fiscal 2011, que modifica el Artículo

8 , 8.1 de la Ley N 28411.- Ley General del Sistema Nacional de Presupuesto.

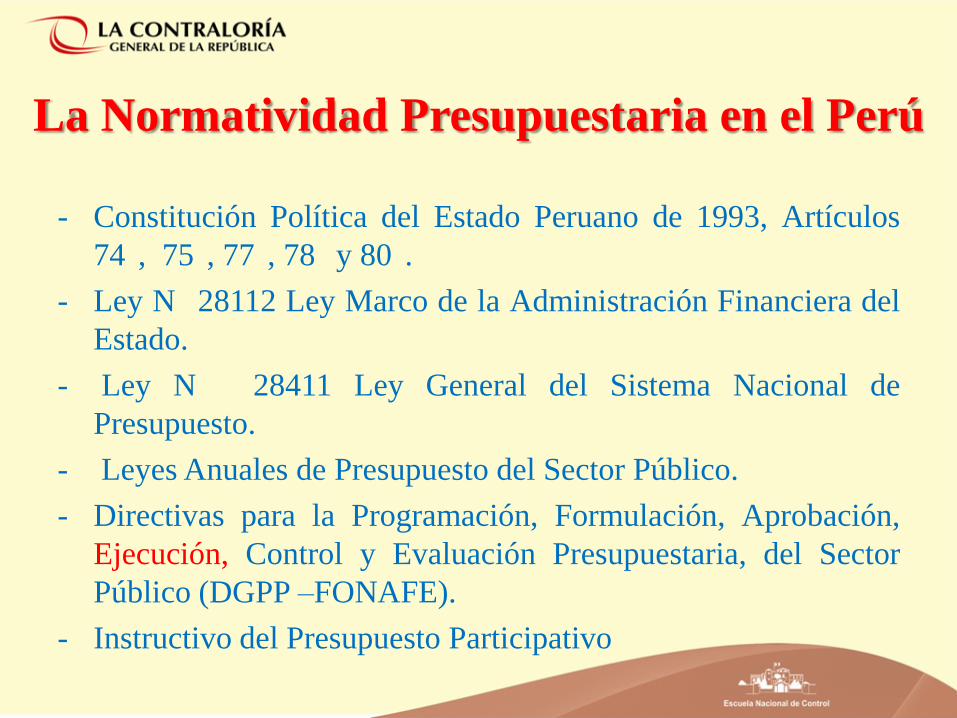

La Normatividad Presupuestaria en el Perú

- Constitución Política del Estado Peruano de 1993, Artículos

74 , 75 , 77 , 78 y 80 .

- Ley N 28112 Ley Marco de la Administración Financiera del

Estado.

- Ley N 28411 Ley General del Sistema Nacional de

Presupuesto.

- Leyes Anuales de Presupuesto del Sector Público.

- Directivas para la Programación, Formulación, Aprobación,

Ejecución, Control y Evaluación Presupuestaria, del Sector

Público (DGPP –FONAFE).

- Instructivo del Presupuesto Participativo

La Dirección General del Presupuesto

Público.

“La Dirección General del Presupuesto Público como la más alta autoridad técnico-normativa en materia presupuestaria, mantiene relaciones técnico-funcionales con la Oficina de Presupuesto o la que haga sus veces en la Entidad Pública y ejerce sus funciones y responsabilidades de acuerdo con la Ley N 28112 …”

* Ley N 28411, Ley General del Sistema Nacional de Presupuesto, Artículo 5 .

* Ley N 28411, Ley General del Sistema Nacional de Presupuesto, Artículo 5 .

Entidad Pública.

“… todo organismo con personería jurídica comprendido en los niveles de Gobierno Nacional, Regional y Local, incluidos sus respectivos Organismos Públicos Descentralizados y empresas creados o por crearse; los Fondos, sean de derecho público o privado cuando este último reciba transferencias de fondos públicos, las empresas en las que el Estado ejerza el control accionario; y los Organismos Constitucionalmente Autónomos.”*

* Ley N 28411, Ley General del Sistema Nacional de Presupuesto, Artículo 6 .

La Oficina de Presupuesto del Pliego

“… es la responsable de conducir el Proceso Presupuestario de la Entidad, sujetándose a las disposiciones que emita la DNPP, para cuyo efecto, organiza, consolida, verifica y presenta la información que se genere así como coordina y controla la información de ejecución de ingresos y gastos autorizados en los Presupuestos y sus modificaciones, los que constituyen el marco límite de los créditos presupuestarios aprobados.”

* Ley N 28411, Ley General del Sistema Nacional de Presupuesto, Artículo 6 .

El Titular de la Entidad

“… es la más alta Autoridad Ejecutiva. En materia presupuestal es responsable de manera solidaria, con el Consejo Regional o Concejo Municipal, el Directorio u Organismo Colegiado con que cuente la Entidad, según sea el caso. Dicha autoridad puede delegar sus funciones en materia presupuestal cuando lo establezca la Ley General, las Leyes de Presupuesto del Sector Público o la norma de creación de la Entidad. El Titular es responsable solidario con el delegado.”

* Ley N 28411, Ley General del Sistema Nacional de Presupuesto, Artículo 6 .

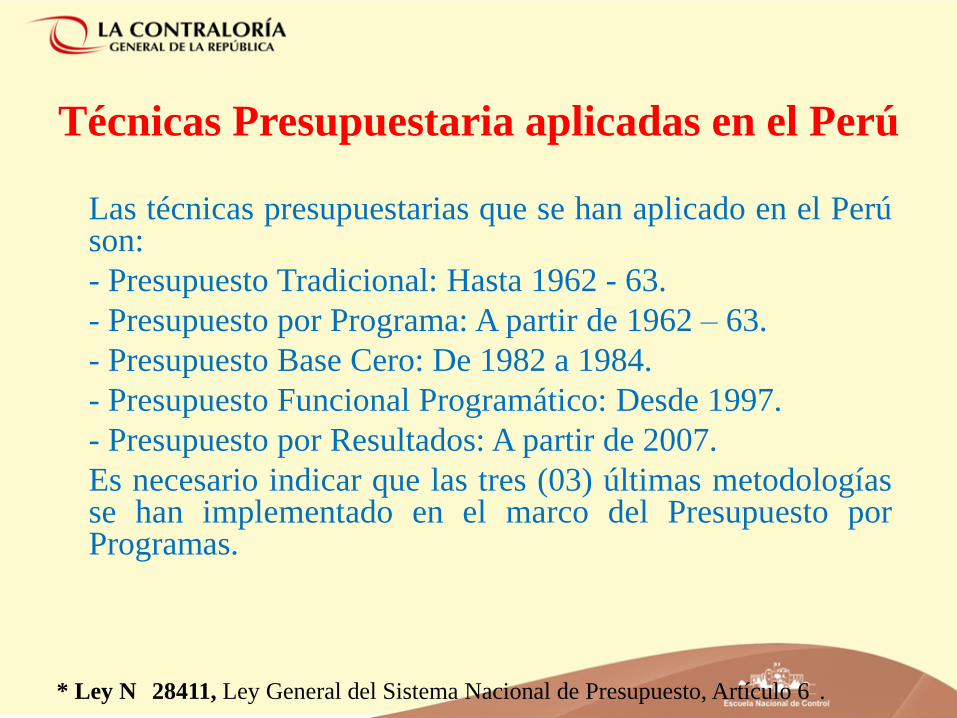

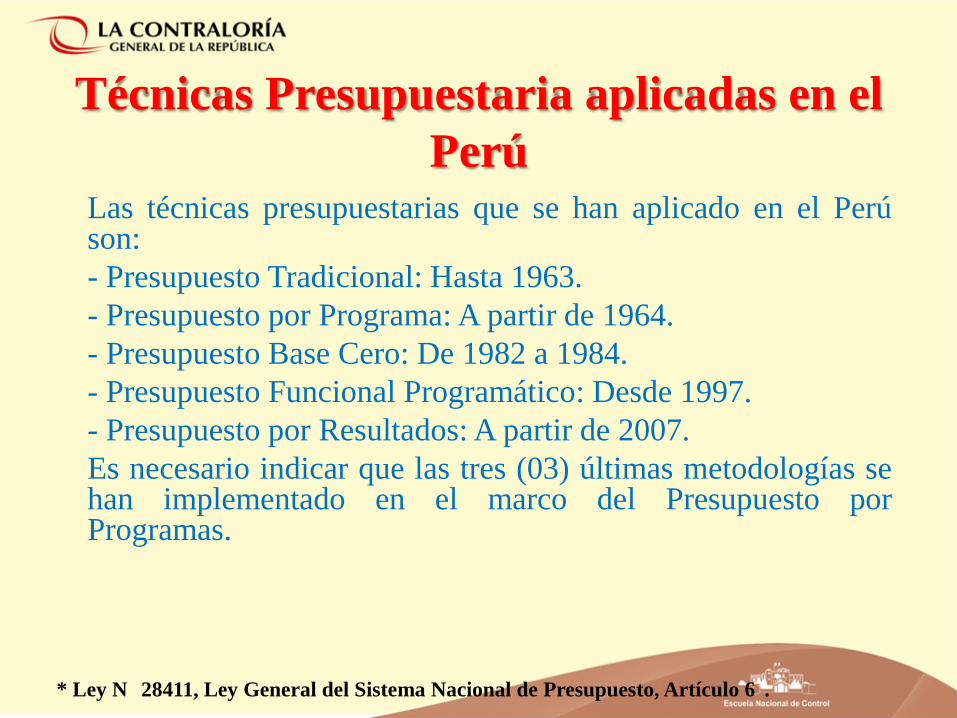

Técnicas Presupuestaria aplicadas en el Perú

Las técnicas presupuestarias que se han aplicado en el Perú son:

- Presupuesto Tradicional: Hasta 1962 - 63.

- Presupuesto por Programa: A partir de 1962 – 63.

- Presupuesto Base Cero: De 1982 a 1984.

- Presupuesto Funcional Programático: Desde 1997.

- Presupuesto por Resultados: A partir de 2007.

Es necesario indicar que las tres (03) últimas metodologías se han implementado en el marco del Presupuesto por Programas.

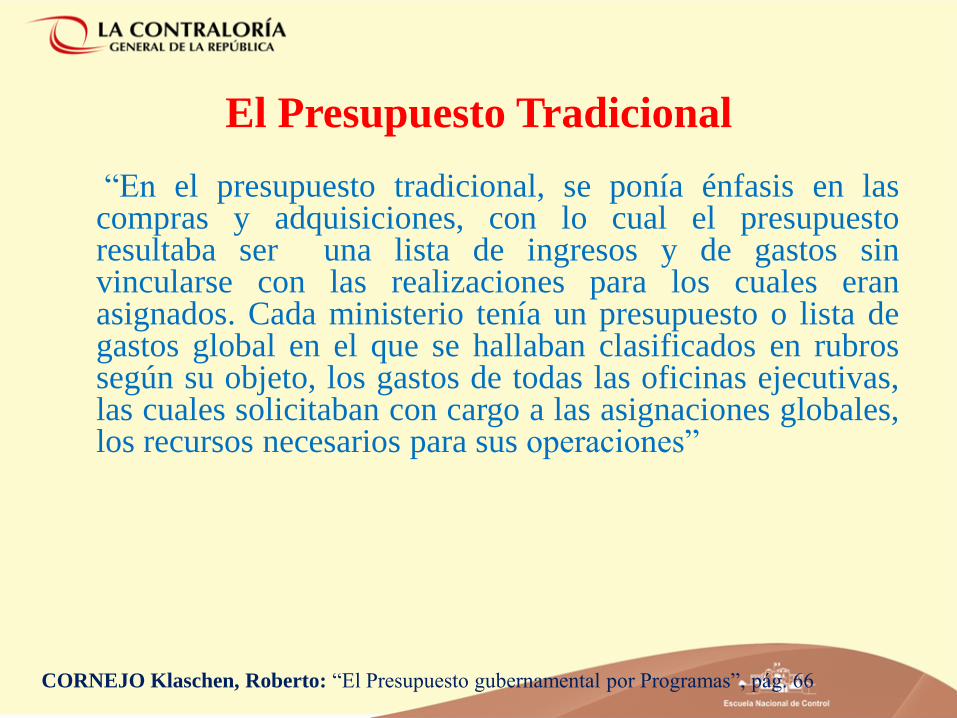

El Presupuesto Tradicional

“En el presupuesto tradicional, se ponía énfasis en las compras y adquisiciones, con lo cual el presupuesto resultaba ser una lista de ingresos y de gastos sin vincularse con las realizaciones para los cuales eran asignados. Cada ministerio tenía un presupuesto o lista de gastos global en el que se hallaban clasificados en rubros según su objeto, los gastos de todas las oficinas ejecutivas, las cuales solicitaban con cargo a las asignaciones globales, los recursos necesarios para sus operaciones”

CORNEJO Klaschen, Roberto: “El Presupuesto gubernamental por Programas”, pág. 66

CORNEJO Klaschen, Roberto: “El Presupuesto gubernamental por Programas”, pág. 66

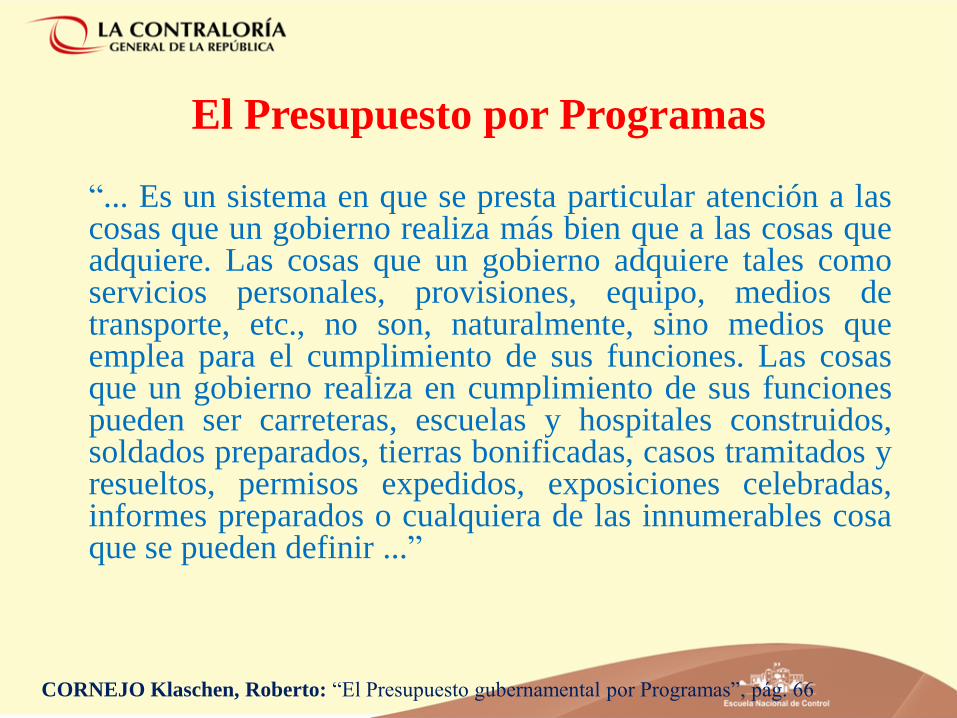

El Presupuesto por Programas

“... Es un sistema en que se presta particular atención a las cosas que un gobierno realiza más bien que a las cosas que adquiere. Las cosas que un gobierno adquiere tales como servicios personales, provisiones, equipo, medios de transporte, etc., no son, naturalmente, sino medios que emplea para el cumplimiento de sus funciones. Las cosas que un gobierno realiza en cumplimiento de sus funciones pueden ser carreteras, escuelas y hospitales construidos, soldados preparados, tierras bonificadas, casos tramitados y resueltos, permisos expedidos, exposiciones celebradas, informes preparados o cualquiera de las innumerables cosa que se pueden definir ...”

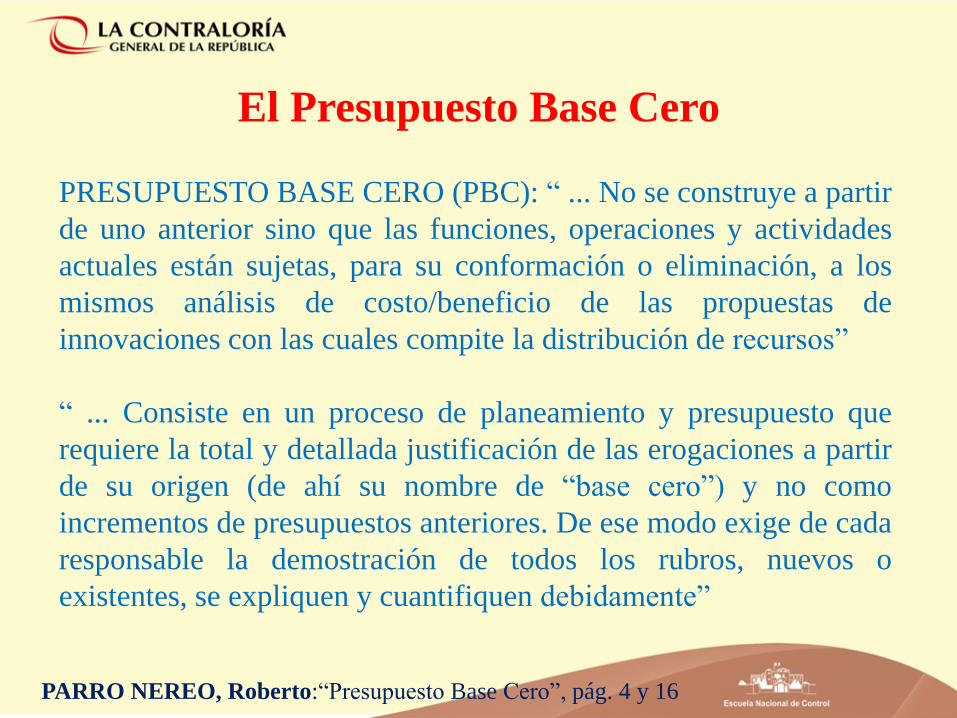

El Presupuesto Base Cero

PRESUPUESTO BASE CERO (PBC): “ ... No se construye a partir

de uno anterior sino que las funciones, operaciones y actividades

actuales están sujetas, para su conformación o eliminación, a los

mismos análisis de costo/beneficio de las propuestas de

innovaciones con las cuales compite la distribución de recursos”

“ ... Consiste en un proceso de planeamiento y presupuesto que

requiere la total y detallada justificación de las erogaciones a partir

de su origen (de ahí su nombre de “base cero”) y no como

incrementos de presupuestos anteriores. De ese modo exige de cada

responsable la demostración de todos los rubros, nuevos o

existentes, se expliquen y cuantifiquen debidamente”

PARRO NEREO, Roberto:“Presupuesto Base Cero”, pág. 4 y 16

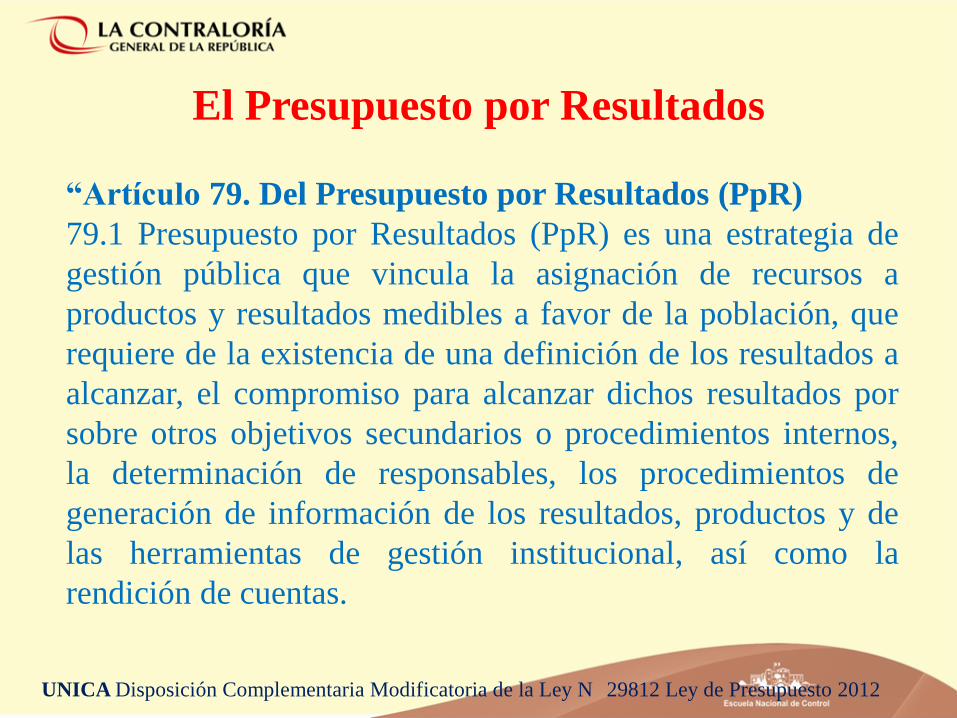

El Presupuesto por Resultados

“Artículo 79. Del Presupuesto por Resultados (PpR)

79.1 Presupuesto por Resultados (PpR) es una estrategia de

gestión pública que vincula la asignación de recursos a

productos y resultados medibles a favor de la población, que

requiere de la existencia de una definición de los resultados a

alcanzar, el compromiso para alcanzar dichos resultados por

sobre otros objetivos secundarios o procedimientos internos,

la determinación de responsables, los procedimientos de

generación de información de los resultados, productos y de

las herramientas de gestión institucional, así como la

rendición de cuentas.

UNICA Disposición Complementaria Modificatoria de la Ley N 29812 Ley de Presupuesto 2012

2. Los Clasificadores Presupuestarios.

• Los Clasificadores de Ingreso y gastos.

• Las Fuentes de Financiamiento, equivalencias con el nuevo

clasificadores

• El Clasificador Funcional Programático

Partidas Genéricas del Ingresos - 2012

1. INGRESOS

1.1 Impuestos y Contribuciones Obligatorias

1.2 Contribuciones Sociales

1.3 Venta de Bienes y Servicios

1.4 Donaciones y Transferencias

1.5 Otros Ingresos

1.6 Venta de Activos No Financieros

1.7 Venta de Activos Financieros

1.8 Endeudamiento

1.9 Saldos de Balance

Partidas Genéricas del Gasto - 2012

2. Gastos

Gasto Corriente Gasto de Capital Servicio de la Deuda

2.1 Personal y Obl. Soc.

2.2 Pensiones y Prest Soc

2.3 Bienes y Servicios

2.4 Donaciones y Transf.

2.4 Donaciones y Transf.

2.5 Otros Gastos

2.8 Servicio de la Deuda

2.6 Adq. Activos No Financ.

2.7 Adq. Activos Financ.

2.5 Otros Gastos

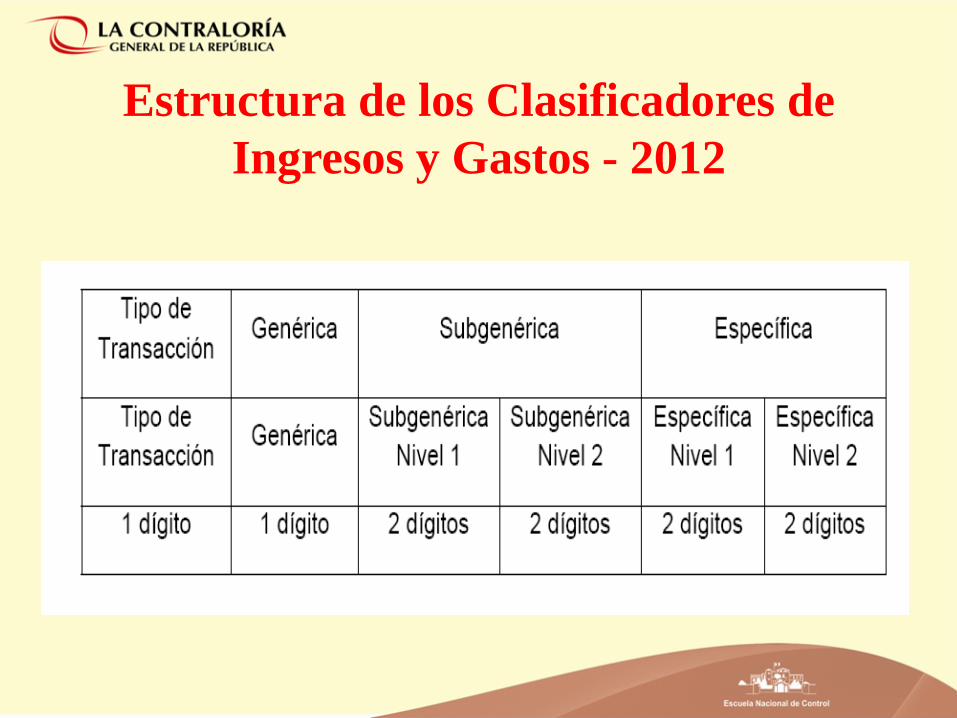

Estructura de los Clasificadores de

Ingresos y Gastos - 2012

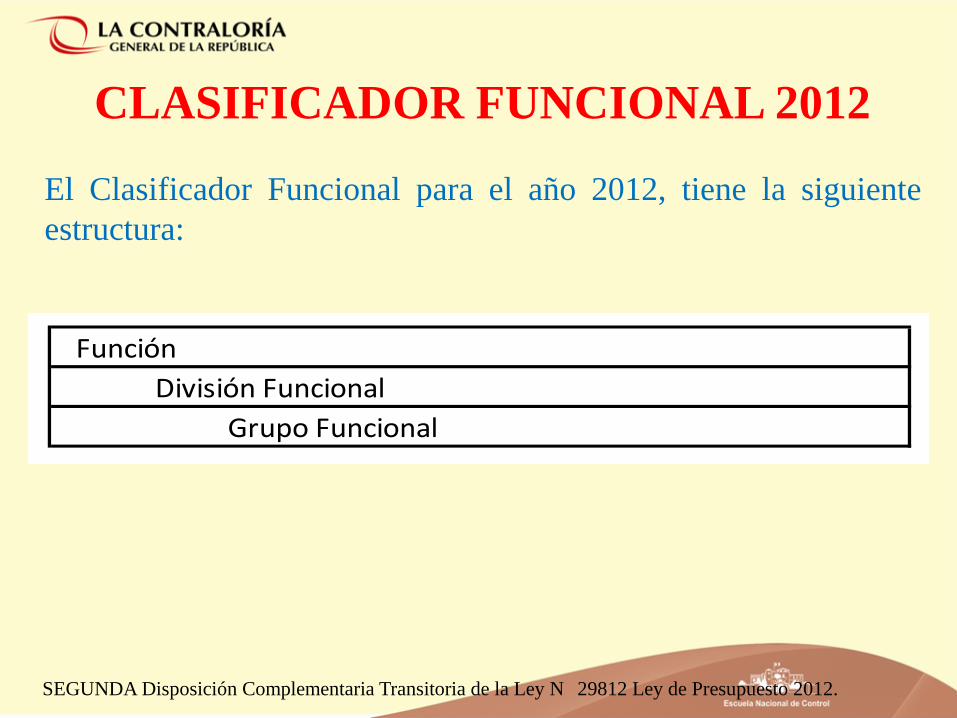

CLASIFICADOR FUNCIONAL 2012

El Clasificador Funcional para el año 2012, tiene la siguiente

estructura:

Función

Grupo Funcional

División Funcional

SEGUNDA Disposición Complementaria Transitoria de la Ley N 29812 Ley de Presupuesto 2012.

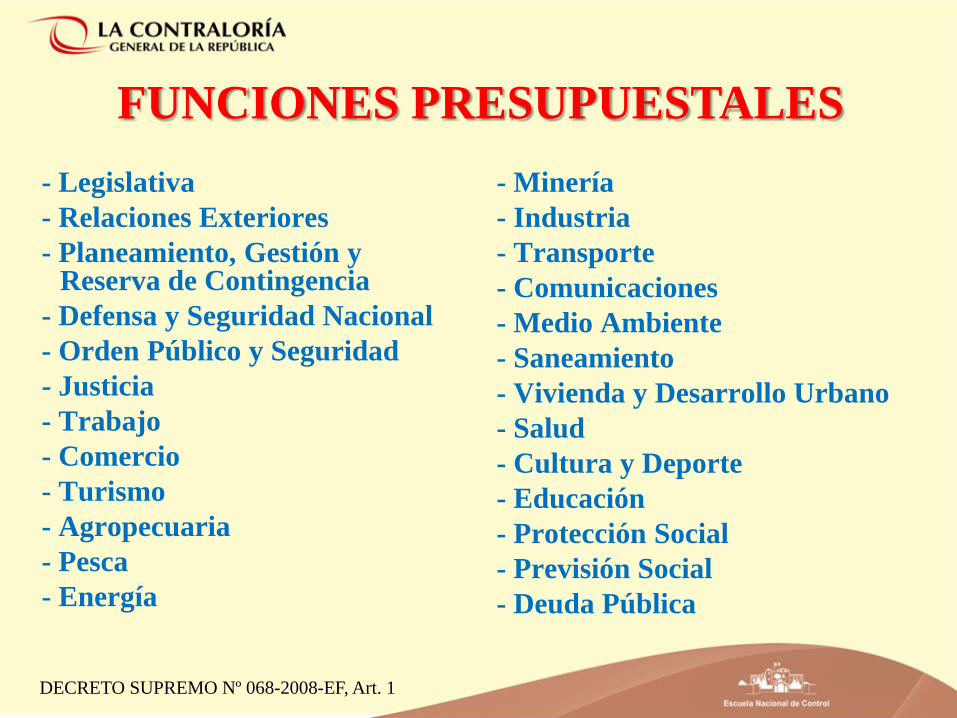

DECRETO SUPREMO Nº 068-2008-EF, Art. 1

FUNCIONES PRESUPUESTALES

- Legislativa

- Relaciones Exteriores

- Planeamiento, Gestión y Reserva de Contingencia

- Defensa y Seguridad Nacional

- Orden Público y Seguridad

- Justicia

- Trabajo

- Comercio

- Turismo

- Agropecuaria

- Pesca

- Energía

- Minería

- Industria

- Transporte

- Comunicaciones

- Medio Ambiente

- Saneamiento

- Vivienda y Desarrollo Urbano

- Salud

- Cultura y Deporte

- Educación

- Protección Social

- Previsión Social

- Deuda Pública

* Ley N 28411, Ley General del Sistema Nacional de Presupuesto, Artículo 6 .

Técnicas Presupuestaria aplicadas en el

Perú Las técnicas presupuestarias que se han aplicado en el Perú

son:

- Presupuesto Tradicional: Hasta 1963.

- Presupuesto por Programa: A partir de 1964.

- Presupuesto Base Cero: De 1982 a 1984.

- Presupuesto Funcional Programático: Desde 1997.

- Presupuesto por Resultados: A partir de 2007.

Es necesario indicar que las tres (03) últimas metodologías se han implementado en el marco del Presupuesto por Programas.

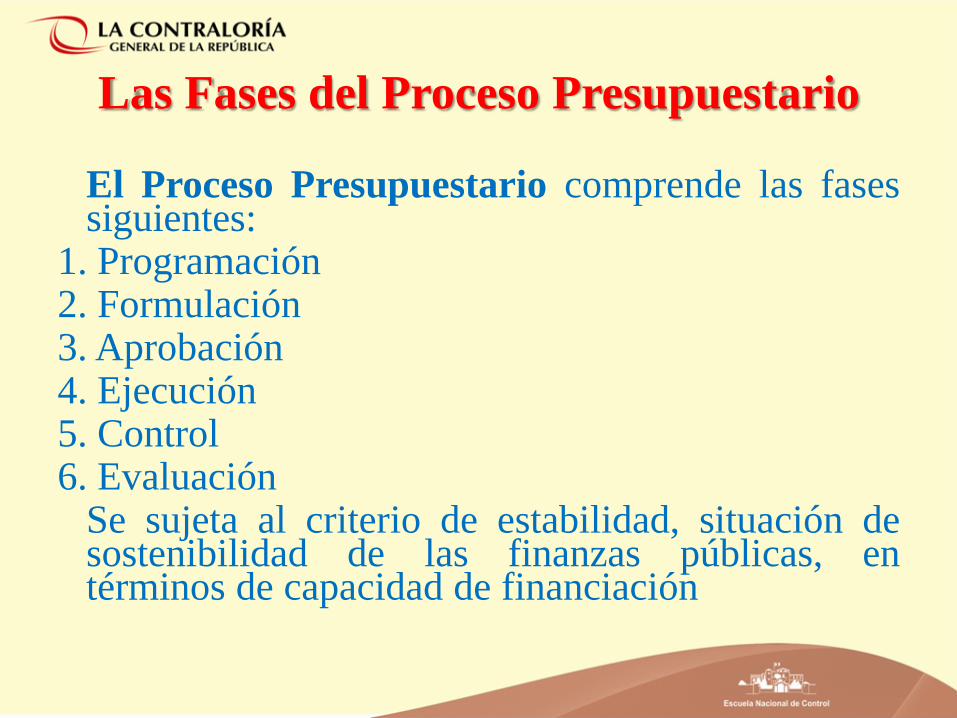

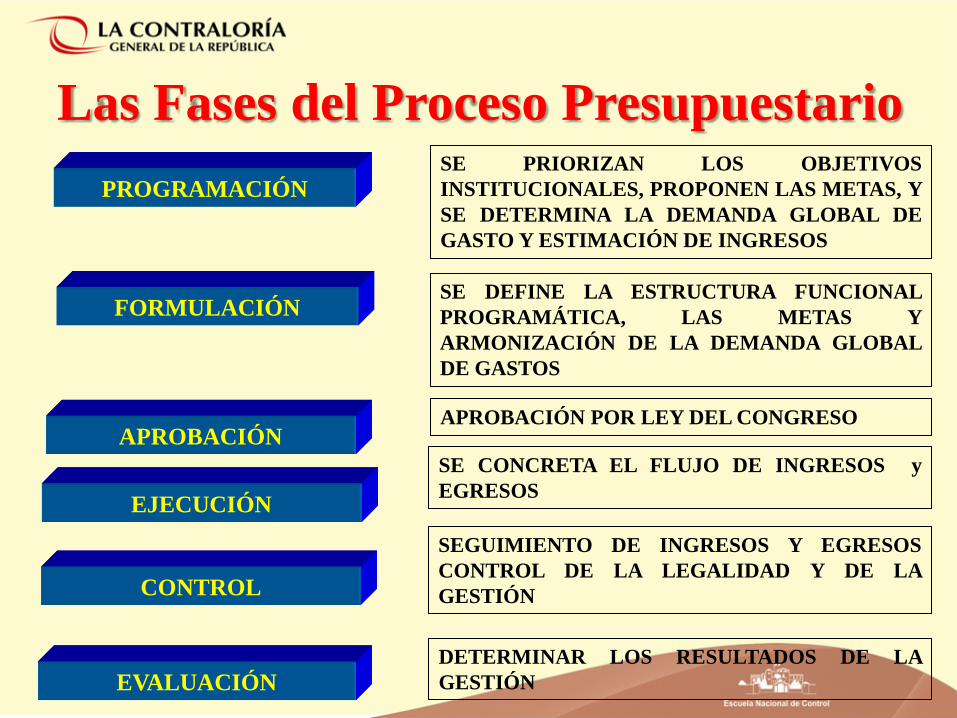

Las Fases del Proceso Presupuestario

El Proceso Presupuestario comprende las fases

siguientes: 1. Programación 2. Formulación 3. Aprobación 4. Ejecución 5. Control 6. Evaluación Se sujeta al criterio de estabilidad, situación de

sostenibilidad de las finanzas públicas, en términos de capacidad de financiación

Las Fases del Proceso Presupuestario

PROGRAMACIÓN

APROBACIÓN

EJECUCIÓN

EVALUACIÓN

FORMULACIÓN

CONTROL

SE PRIORIZAN LOS OBJETIVOS

INSTITUCIONALES, PROPONEN LAS METAS, Y

SE DETERMINA LA DEMANDA GLOBAL DE

GASTO Y ESTIMACIÓN DE INGRESOS

APROBACIÓN POR LEY DEL CONGRESO

SE CONCRETA EL FLUJO DE INGRESOS y

EGRESOS

DETERMINAR LOS RESULTADOS DE LA

GESTIÓN

SE DEFINE LA ESTRUCTURA FUNCIONAL

PROGRAMÁTICA, LAS METAS Y

ARMONIZACIÓN DE LA DEMANDA GLOBAL

DE GASTOS

SEGUIMIENTO DE INGRESOS Y EGRESOS

CONTROL DE LA LEGALIDAD Y DE LA

GESTIÓN

3. La Ejecución Presupuestaria.

• La Fase de Ejecución: Ejecución de Ingresos y Ejecución

de Gasto

• La Programación Mensual de Ingresos y Gastos

• La Programación de Compromisos Anualizada – PCA.

• La Certificación de Créditos Presupuestarios

La Ejecución Presupuestaria.

“… está sujeta al régimen del presupuesto anual y a sus

modificaciones conforme a la Ley General, se inicia el 1 de

enero y culmina el 31 de diciembre de cada año fiscal. Durante

dicho período se perciben los ingresos y se atienden las

obligaciones de gasto de conformidad con los créditos

presupuestarios autorizados en los Presupuestos.”

Art. 25 de la Ley N 28411, “ley General del Sistema Nacional de Presupuestos.”

El Ejercicio Presupuestario.

“El Ejercicio Presupuestario Comprende:

a) Año Fiscal, en el cual se realizan las operaciones de ingresos

y gastos en el Presupuesto aprobado, se inicia el 01 de enero

al 31 de diciembre. En el se aplican los ingresos percibidos y

se ejecutan los gastos devengados hasta el último día de

diciembre.

b) Periodo de Regularización, en el se complementa el registro

de la información de ingresos y gastos de las Entidades, sin

excepción, será determinado por la DNPP y órganos rectores

de los otros sistemas, sin exceder al 31 de marzo de cada año

fiscal.”

Art. 29 de la Ley N 28411, “ley General del Sistema Nacional de Presupuestos.”

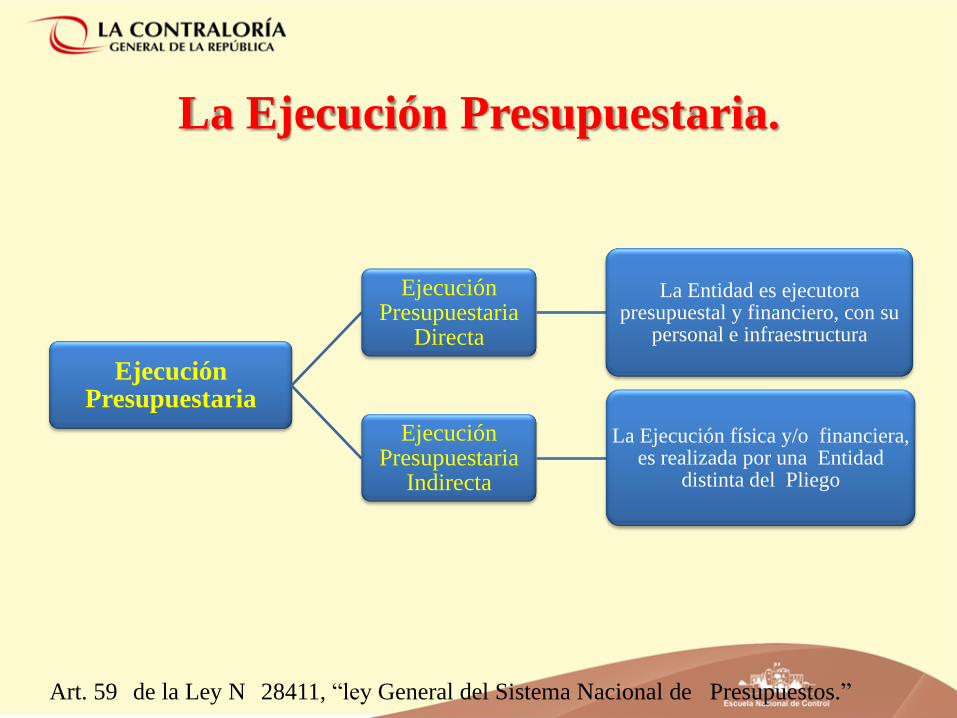

La Ejecución Presupuestaria.

“La ejecución de las Actividades y Proyectos así como de sus

Componentes se sujetan a:

- Ejecución Presupuestaria Directa: Se produce cuando la

Entidad con su personal e infraestructura es ejecutor

presupuestal y financiero de las Actividades y Proyectos así

como de sus Componentes

- Ejecución Presupuestaria Indirecta: Se produce cuando la

ejecución física y/o financiera es realizada por una Entidad

distinta al Pliego, por efecto de un contrato o convenio con

una Entidad privada, o con una Entidad Pública a título

oneroso o gratuito.”

Art. 59 de la Ley N 28411, “ley General del Sistema Nacional de Presupuestos.”

La Ejecución Presupuestaria.

Art. 59 de la Ley N 28411, “ley General del Sistema Nacional de Presupuestos.”

Ejecución Presupuestaria

Ejecución Presupuestaria

Directa

La Entidad es ejecutora presupuestal y financiero, con su

personal e infraestructura

Ejecución Presupuestaria

Indirecta

La Ejecución física y/o financiera, es realizada por una Entidad

distinta del Pliego

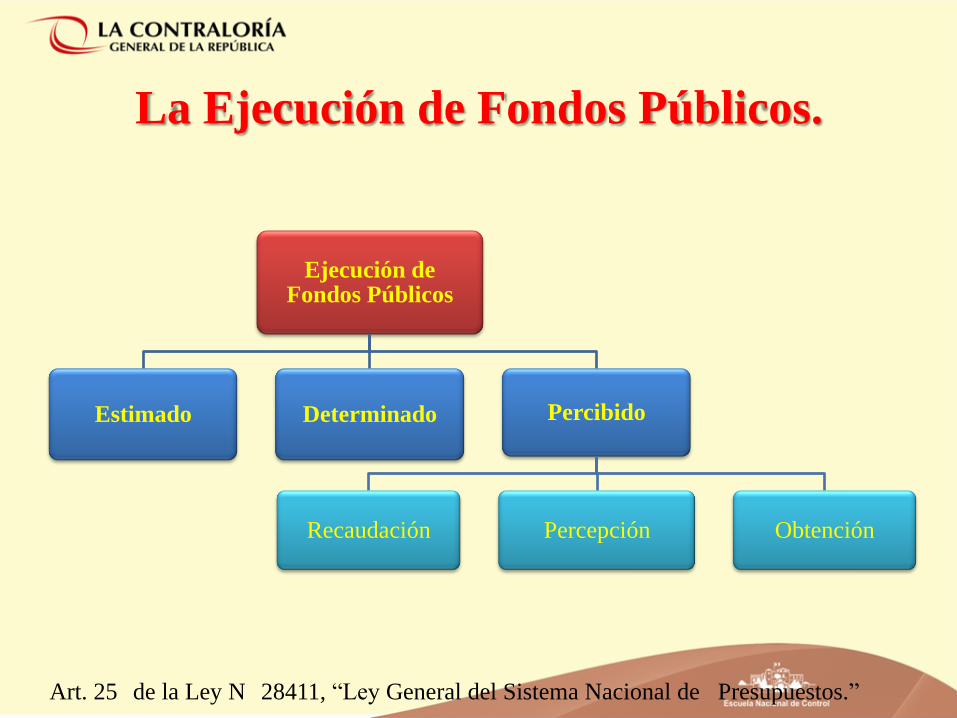

La Ejecución de Fondos Públicos.

Art. 25 de la Ley N 28411, “Ley General del Sistema Nacional de Presupuestos.”

Ejecución de Fondos Públicos

Estimado Determinado Percibido

Recaudación Percepción Obtención

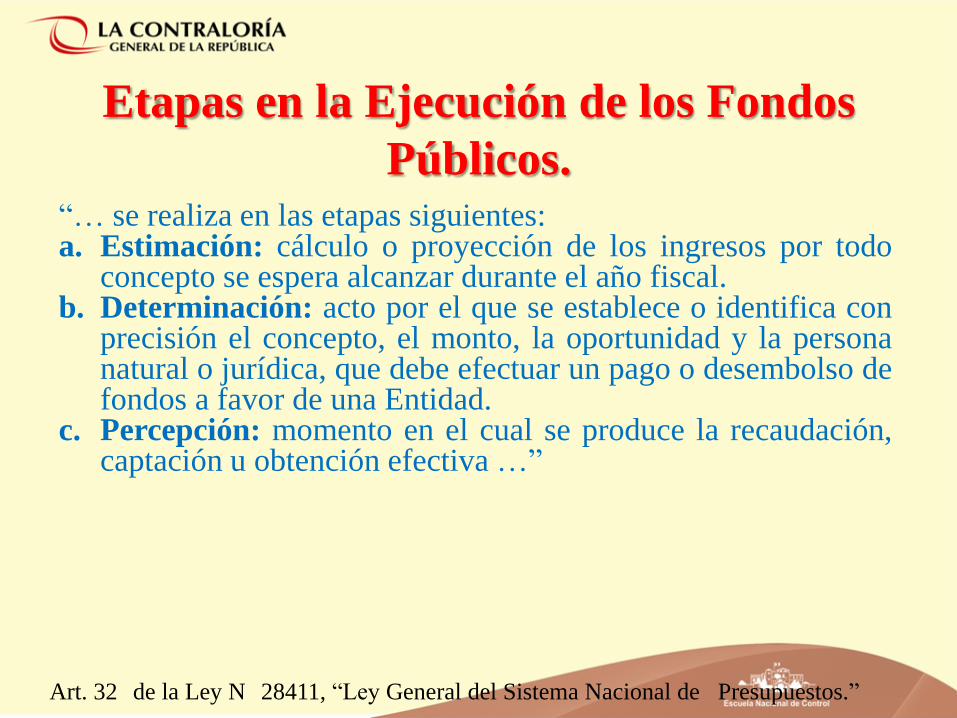

Etapas en la Ejecución de los Fondos

Públicos. “… se realiza en las etapas siguientes: a. Estimación: cálculo o proyección de los ingresos por todo

concepto se espera alcanzar durante el año fiscal. b. Determinación: acto por el que se establece o identifica con

precisión el concepto, el monto, la oportunidad y la persona natural o jurídica, que debe efectuar un pago o desembolso de fondos a favor de una Entidad.

c. Percepción: momento en el cual se produce la recaudación, captación u obtención efectiva …”

Art. 32 de la Ley N 28411, “Ley General del Sistema Nacional de Presupuestos.”

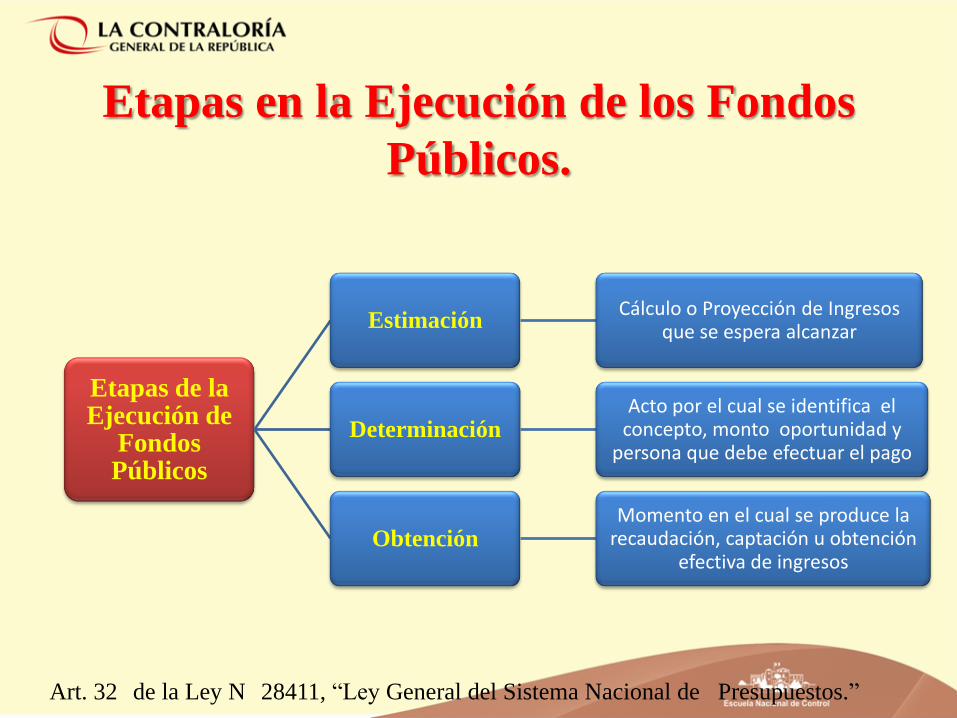

Etapas en la Ejecución de los Fondos

Públicos.

Art. 32 de la Ley N 28411, “Ley General del Sistema Nacional de Presupuestos.”

Etapas de la Ejecución de

Fondos Públicos

Estimación Cálculo o Proyección de Ingresos

que se espera alcanzar

Determinación Acto por el cual se identifica el

concepto, monto oportunidad y persona que debe efectuar el pago

Obtención Momento en el cual se produce la

recaudación, captación u obtención efectiva de ingresos

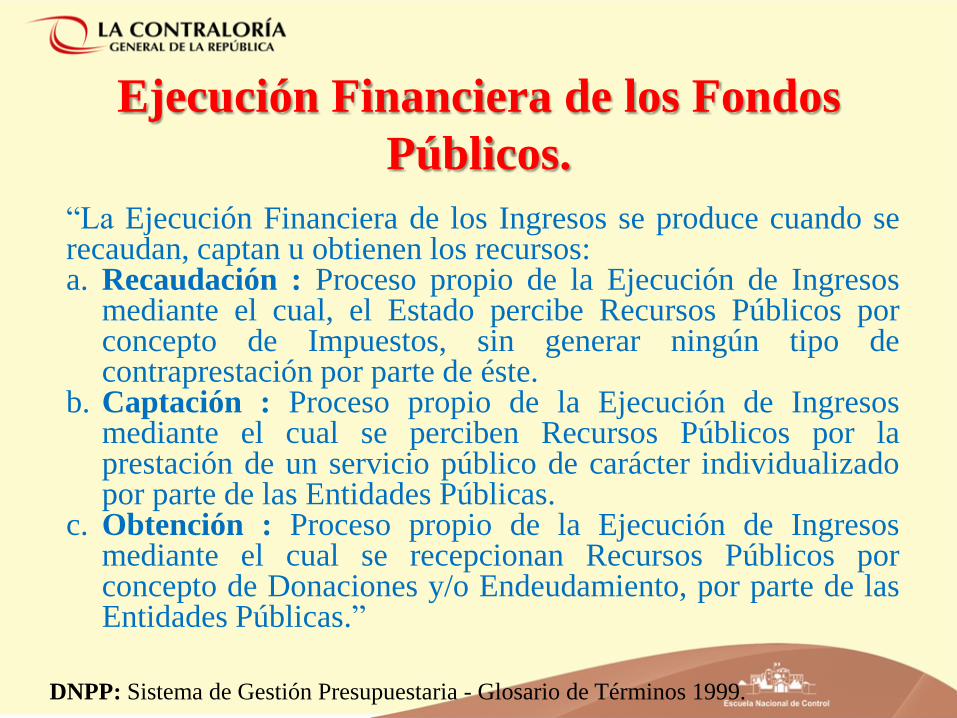

Ejecución Financiera de los Fondos

Públicos.

“La Ejecución Financiera de los Ingresos se produce cuando se recaudan, captan u obtienen los recursos: a. Recaudación : Proceso propio de la Ejecución de Ingresos

mediante el cual, el Estado percibe Recursos Públicos por concepto de Impuestos, sin generar ningún tipo de contraprestación por parte de éste.

b. Captación : Proceso propio de la Ejecución de Ingresos mediante el cual se perciben Recursos Públicos por la prestación de un servicio público de carácter individualizado por parte de las Entidades Públicas.

c. Obtención : Proceso propio de la Ejecución de Ingresos mediante el cual se recepcionan Recursos Públicos por concepto de Donaciones y/o Endeudamiento, por parte de las Entidades Públicas.”

DNPP: Sistema de Gestión Presupuestaria - Glosario de Términos 1999.

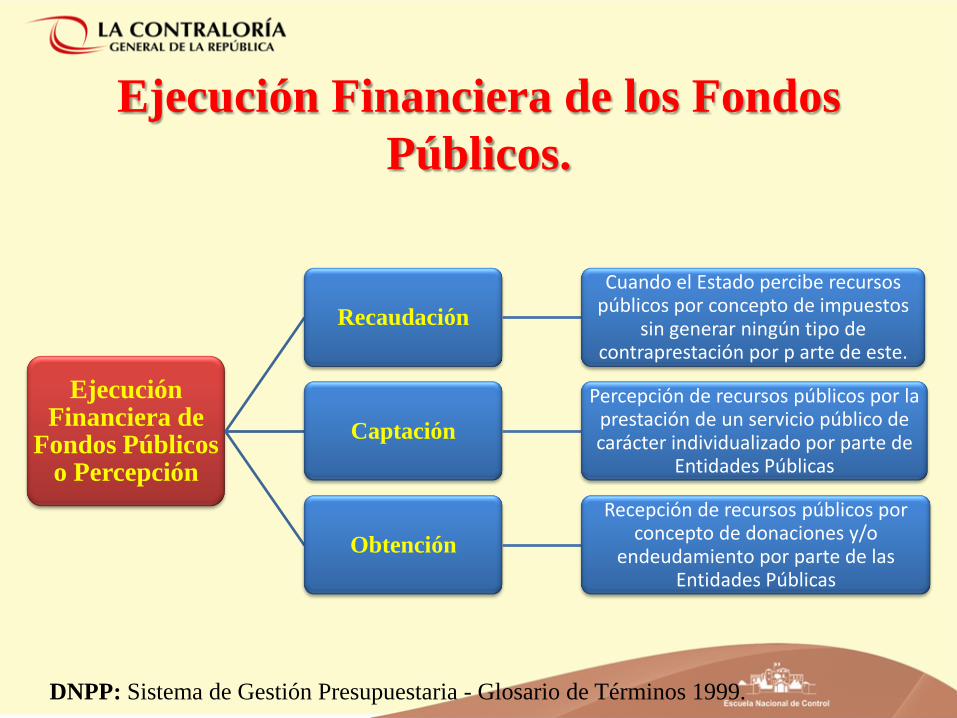

Ejecución Financiera de los Fondos

Públicos.

DNPP: Sistema de Gestión Presupuestaria - Glosario de Términos 1999.

Ejecución Financiera de

Fondos Públicos o Percepción

Recaudación

Cuando el Estado percibe recursos públicos por concepto de impuestos

sin generar ningún tipo de contraprestación por p arte de este.

Captación

Percepción de recursos públicos por la prestación de un servicio público de carácter individualizado por parte de

Entidades Públicas

Obtención

Recepción de recursos públicos por concepto de donaciones y/o

endeudamiento por parte de las Entidades Públicas

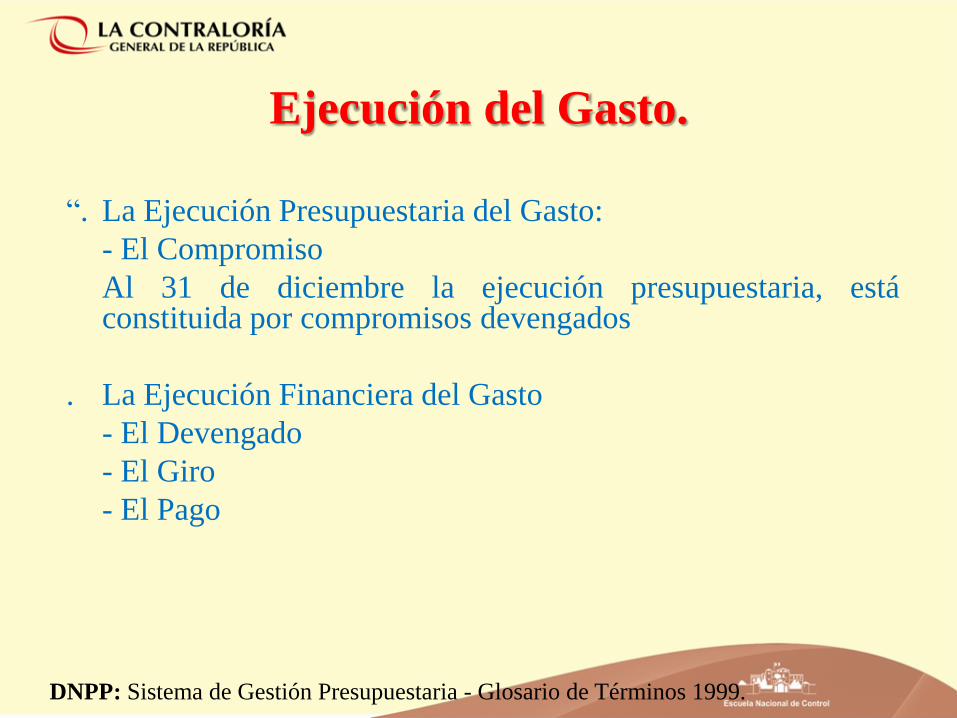

Ejecución del Gasto.

“. La Ejecución Presupuestaria del Gasto:

- El Compromiso

Al 31 de diciembre la ejecución presupuestaria, está constituida por compromisos devengados

. La Ejecución Financiera del Gasto

- El Devengado

- El Giro

- El Pago

DNPP: Sistema de Gestión Presupuestaria - Glosario de Términos 1999.

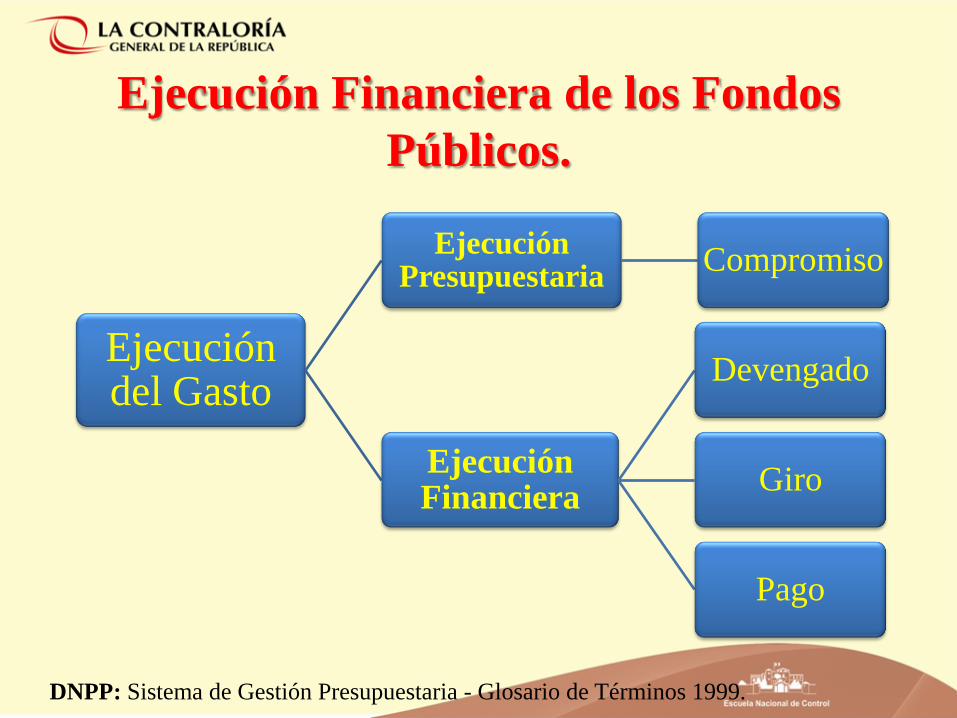

Ejecución Financiera de los Fondos

Públicos.

DNPP: Sistema de Gestión Presupuestaria - Glosario de Términos 1999.

Ejecución del Gasto

Ejecución Presupuestaria

Compromiso

Ejecución Financiera

Devengado

Giro

Pago

La Programación de Compromisos

Anuales. (PCA) “es un instrumento de programación del gasto público de corto

plazo, por toda fuente de financiamiento, que permite la

constante compatibilización de la programación del presupuesto

autorizado, con el marco macroeconómico multianual, las reglas

fiscales contenidas en la Ley de Responsabilidad y

Transparencia Fiscal y la capacidad de financiamiento del año

fiscal respectivo, en un marco de disciplina, prudencia y

responsabilidad fiscal”.

Directiva N 005-2010-EF/76.01 “Para la Ejecución Presupuestaria 2011”, artículo 7

La Certificación de Créditos

Presupuestarios “… constituye un acto de administración cuya finalidad es

garantizar que se cuenta con el crédito presupuestario disponible

y libre de afectación, para comprometer un gasto con cargo al

presupuesto institucional autorizado para el año fiscal respectivo,

en función a la PCA, previo cumplimiento de las disposiciones

legales vigentes que regulen el objeto materia del compromiso.

Dicha certificación implica la reserva del crédito presupuestario,

hasta el perfeccionamiento del compromiso y la realización del

correspondiente registro presupuestario”.

Directiva N 005-2010-EF/76.01 “Para la Ejecución Presupuestaria 2011”, artículo 14

El Compromiso.

“… acto de administración mediante el cual el funcionario

facultado a contratar y comprometer el presupuesto a nombre de la

entidad acuerda, luego del cumplimiento de los trámites

legalmente establecidos, la realización de gastos previamente

aprobados, por un importe determinado o determinable, afectando

total o parcialmente los créditos presupuestarios, en el marco de

los presupuestos aprobados, la PCA y las modificaciones

presupuestarias realizadas. El compromiso se efectúa con

posterioridad a la generación de la obligación nacida de acuerdo a

Ley, Contrato o Convenio. El compromiso debe afectarse a la

correspondiente cadena de gasto, reduciendo su importe del saldo

disponible del crédito presupuestario, a través del respectivo

documento oficial”.

Directiva N 005-2010-EF/76.01 “Para la Ejecución Presupuestaria 2011”, artículo 14

El Devengado.

“… es el acto de administración mediante el cual se reconoce

una obligación de pago, derivada de un gasto aprobado y

comprometido, que se produce previa acreditación documentaria

ante el órgano competente de la realización de la prestación o el

derecho del acreedor. El reconocimiento de la obligación debe

afectarse al presupuesto institucional, con cargo a la

correspondiente cadena de gasto. Esta etapa del gasto se sujeta a

las disposiciones que dicta la Dirección Nacional del Tesoro

Público”.

Directiva N 005-2010-EF/76.01 “Para la Ejecución Presupuestaria 2011”, artículo 14

El Pago.

“El pago es el acto de administración mediante el cual se

extingue, en forma parcial o total, el monto de la obligación

reconocida, debiendo formalizarse a través del documento oficial

correspondiente. Está prohibido efectuar pagos de obligaciones

no devengadas. Esta etapa del gasto se sujeta a las disposiciones

que dicta la Dirección Nacional del Tesoro Público”.

Directiva N 005-2010-EF/76.01 “Para la Ejecución Presupuestaria 2011”, artículo 14

4. Las Modificaciones

Presupuestarias.

• Modificaciones Presupuestarias • En el Nivel Institucional:

• Crédito Suplementario • Transferencia de Partidas • Otras Modificaciones

• Funcional Programático. • Anulación • Habilitación

• Limitaciones a las modificaciones presupuestarias

Las Modificaciones Presupuestarias

“En el nivel Institucional:

- Créditos Suplementarios

- Transferencias de Partidas

Se aprueban por Ley

En el nivel Funcional Programático

- Habilitaciones

-Anulaciones

Se aprueban mediante Resolución del Titular del Pliego ó por

delegación”.

Ley N 28411, Ley General del Sistema Nacional de Presupuesto, Artículos 39 y 40 .

Las Modificaciones Presupuestarias.

Art. 25 de la Ley N 28411, “Ley General del Sistema Nacional de Presupuestos.”

Modificaciones Presupuestarias

Nivel Institucional

Crédito Suplementario

Incrementos por mayores recursos aprobados en la

Ley

Transferencia de Partidas

Traslados de recursos entre

Pliegos

Nivel Funcional

Programático

Anulación

Supresión total o parcial de

Actividades o Proyectos

Habilitación

Incremento de recursos de

Actividades o Proyectos

Modificaciones en el Nivel Institucional

“Créditos Suplementarios: constituyen incrementos de los

créditos presupuestarios autorizados provenientes de mayores

recursos respecto de los establecidos en la Ley de Presupuesto

del Sector Público, y

Transferencias de Partidas: son los traslados de créditos

presupuestarios entre Pliegos.”.

Ley N 28411, Ley General del Sistema Nacional de Presupuesto, Artículos 39 .

Modificaciones en el Nivel Funcional

Programático

Ley N 28411, Ley General del Sistema Nacional de Presupuesto, Artículos 40 .

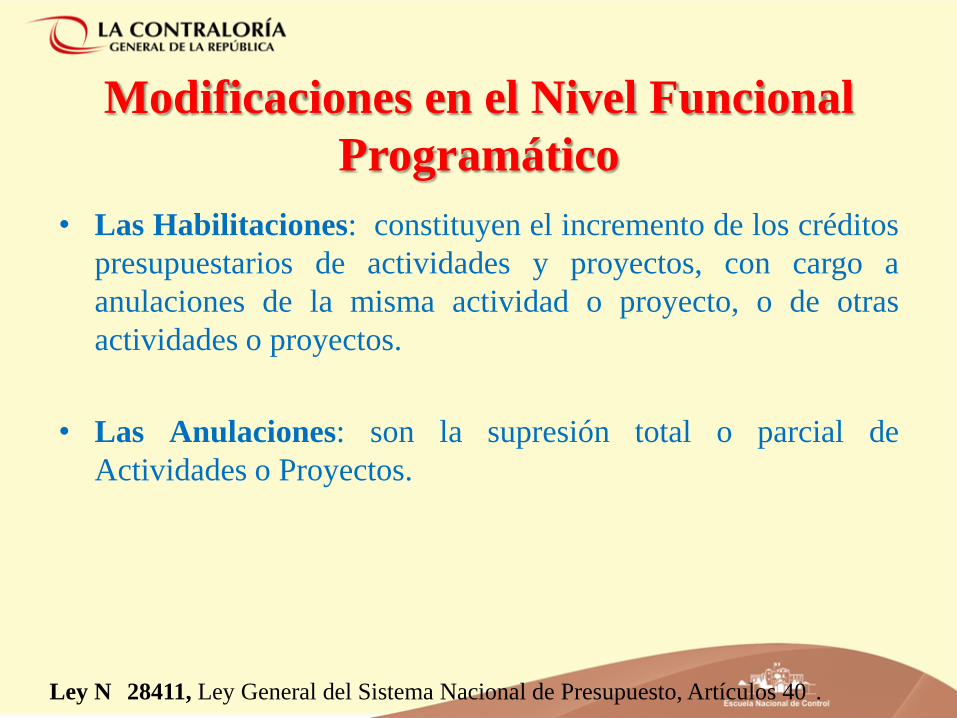

• Las Habilitaciones: constituyen el incremento de los créditos

presupuestarios de actividades y proyectos, con cargo a

anulaciones de la misma actividad o proyecto, o de otras

actividades o proyectos.

• Las Anulaciones: son la supresión total o parcial de

Actividades o Proyectos.

Limitación a las Modificaciones

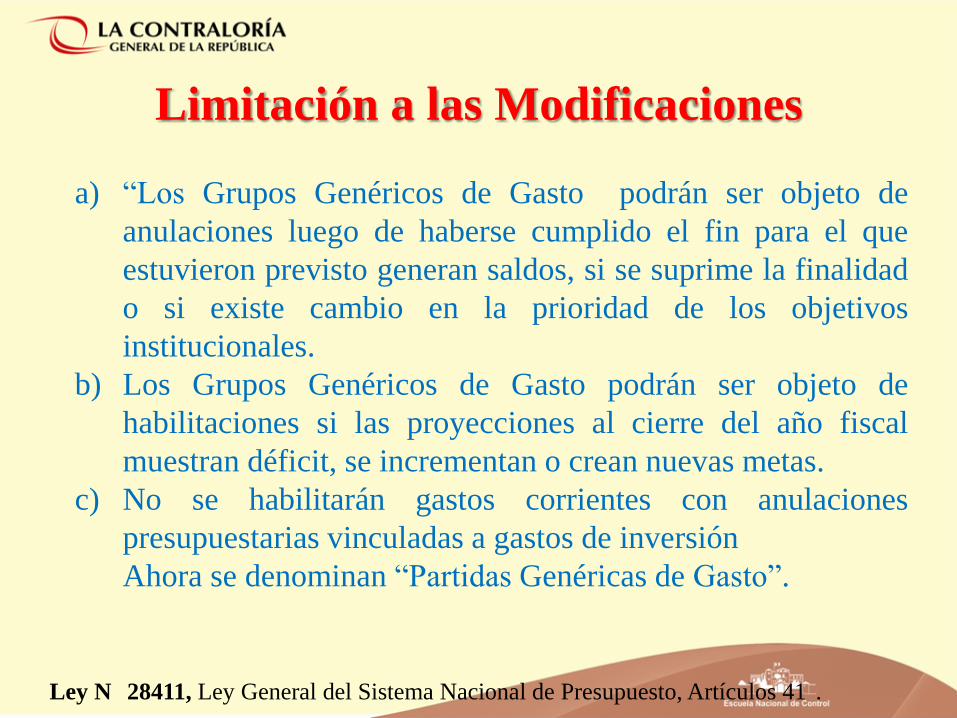

a) “Los Grupos Genéricos de Gasto podrán ser objeto de

anulaciones luego de haberse cumplido el fin para el que

estuvieron previsto generan saldos, si se suprime la finalidad

o si existe cambio en la prioridad de los objetivos

institucionales.

b) Los Grupos Genéricos de Gasto podrán ser objeto de

habilitaciones si las proyecciones al cierre del año fiscal

muestran déficit, se incrementan o crean nuevas metas.

c) No se habilitarán gastos corrientes con anulaciones

presupuestarias vinculadas a gastos de inversión

Ahora se denominan “Partidas Genéricas de Gasto”.

Ley N 28411, Ley General del Sistema Nacional de Presupuesto, Artículos 41 .

Limitación a las Modificaciones

Ley N 28411, Ley General del Sistema Nacional de Presupuesto, Artículos 41 , 41.2.

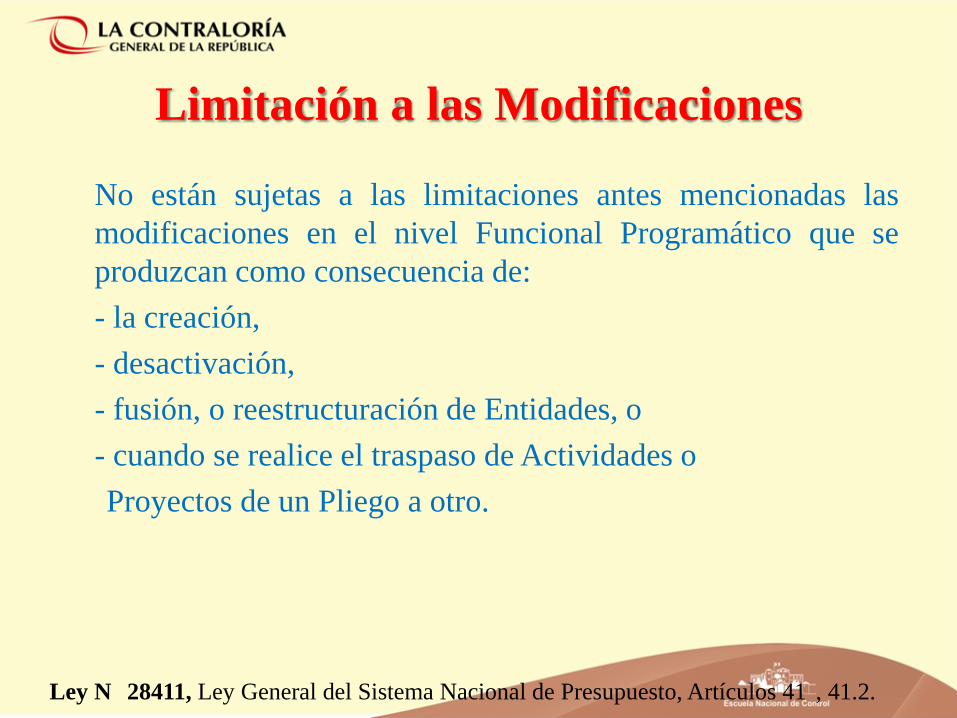

No están sujetas a las limitaciones antes mencionadas las

modificaciones en el nivel Funcional Programático que se

produzcan como consecuencia de:

- la creación,

- desactivación,

- fusión, o reestructuración de Entidades, o

- cuando se realice el traspaso de Actividades o

Proyectos de un Pliego a otro.

Incorporación de mayores recursos

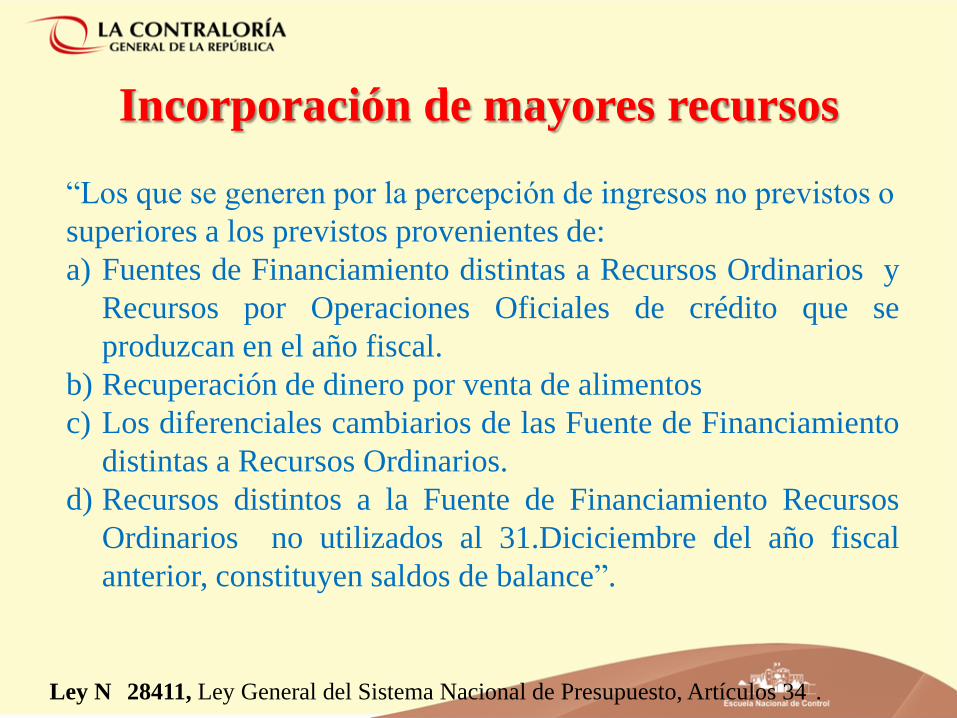

“Los que se generen por la percepción de ingresos no previstos o

superiores a los previstos provenientes de:

a) Fuentes de Financiamiento distintas a Recursos Ordinarios y

Recursos por Operaciones Oficiales de crédito que se

produzcan en el año fiscal.

b) Recuperación de dinero por venta de alimentos

c) Los diferenciales cambiarios de las Fuente de Financiamiento

distintas a Recursos Ordinarios.

d) Recursos distintos a la Fuente de Financiamiento Recursos

Ordinarios no utilizados al 31.Diciciembre del año fiscal

anterior, constituyen saldos de balance”.

Ley N 28411, Ley General del Sistema Nacional de Presupuesto, Artículos 34 .

Incorporación de mayores Fondos

Públicos

Ley N 28411, Ley General del Sistema Nacional de Presupuesto, Artículos 42 , 42.3.

La mayor disponibilidad financiera de los fondos públicos que

financian el presupuesto de las Empresas y Organismos

Públicos Descentralizados de los Gobiernos Regionales y

Gobiernos Locales es aprobada mediante resolución del

Titular correspondiente. La DNPP sobre la base de dichas

resoluciones propone el proyecto de DS que aprueba las

modificaciones al Presupuesto Consolidado de las Empresas y

Organismos Públicos Descentralizados de los Gobiernos

Regionales y Gobiernos Locales.

Incorporación de Intereses

Ley N 28411, Ley General del Sistema Nacional de Presupuesto, Artículos 43 .

- Los generados por depósitos efectuados por Entidades

provenientes de FF distintas a RO y recursos por operaciones

oficiales de crédito externo se incorporan por Resolución del

Titular de la Entidad, previo a su ejecución.

- Los de la FF recursos por operaciones oficiales de crédito

externo en el GN se incorporan en la FF RO según Art. 42

Numeral 42.2. En GR y GL se incorporan en la FF que los

genera salvo ejecución de garantía que se depositan en el

Tesoro Público

- Los provenientes de Donaciones y Transferencias.

Modificaciones de la Reserva de Contingencia

Ley N 28411, Ley General del Sistema Nacional de Presupuesto, Artículos 45 .

Las Transferencias o Habilitaciones con cargo a la Reserva de

Contingencia se autorizan mediante Decreto Supremo

refrendado por el Ministro de Economía y Finanzas. Las

modificaciones presupuestarias destinadas a la distribución

interna se autorizan por Resolución del Titular del Pliego

Presupuestario.

Subvenciones a Personas Jurídicas

- Deben estar consideradas en anexo a la Ley de Presupuesto,

debiendo contar con el financiamiento y el informe técnico de

la Oficina de Presupuesto.

- Sólo por DS y voto aprobatorio del Consejo de Ministro se

podrán otorgar subvenciones adicionales, para fines sociales,

debiéndose contar con el informe técnico de la Oficina de

Presupuesto y el financiamiento. En GR y GL se sujetan

estrictamente a sus RDR , aprobadas por Acuerdo previo

informe de la Oficina de Presupuesto.

Ley N 28411, Ley General del Sistema Nacional de Presupuesto, Artículos 60 , 60.1 y 60.2.

Subvenciones a Personas Jurídicas

Ley N 28411, Ley General del Sistema Nacional de Presupuesto, Artículos 60 , 60.3.

Los Documentos Sustentatorios de las subvenciones con

cargo a cualquier FF a personas jurídica nacionales del sector

privado que se presentan dentro de los 30 días de entrada en

vigencia de la Ley de Presupuesto, son:

a) DDJJ de subvenciones que recibe del Sector Público.

b) Rendición de Cuenta de asignaciones percibidas.

c) Metas y Presupuestos debidamente fundamentados.

d) Cronograma mensual de ejecución física y financiera.

e) Evaluación y análisis costo beneficio de la subvención.

Incorporación de mayores Fondos Públicos

Ley N 28411, Ley General del Sistema Nacional de Presupuesto, Artículos 42 , 42.2.

La mayor disponibilidad financiera de los fondos públicos que

financian el presupuesto de los organismos reguladores,

recaudadores, supervisores, así como de cualquier otra Entidad

que no se financie con recursos del Tesoro Público, es

incorporada en sus respectivos presupuestos mediante la

resolución del Titular correspondiente previo informe

favorable del MEF respecto al cumplimiento de las metas del

Marco Macroeconómico Multianual.

3. Normas Específicas de

Ejecución.

• Pago de cuotas internacionales, • Pago de Sentencias Judiciales y • Las transferencias al CAFAE.

Pago de Cuotas Internacionales

67.1 “Las cuotas a los Organismos Internacionales no

financieros de los cuales el Perú es país miembro se pagan

con cargo al presupuesto del Ministerio de Relaciones

Exteriores y son aprobadas por Resolución Suprema.

67.2 …

67.3 Las cuotas no comprendidas en el numeral anterior se pagan

con cargo al presupuesto institucional de cada una de las

Entidades, sin demandar recursos adicionales al Tesoro

Público, previa aprobación de la Resolución Suprema

refrendada por el Ministro de Relaciones Exteriores.”

Ley N 28411, Ley General del Sistema Nacional de Presupuesto, Artículos 67 .

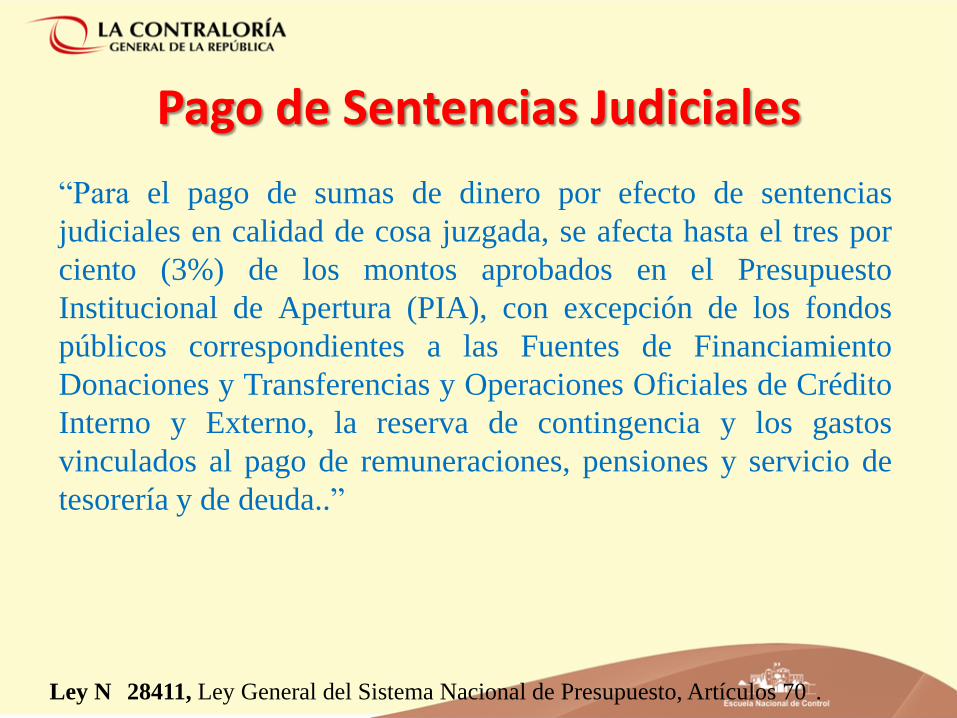

Pago de Sentencias Judiciales

“Para el pago de sumas de dinero por efecto de sentencias

judiciales en calidad de cosa juzgada, se afecta hasta el tres por

ciento (3%) de los montos aprobados en el Presupuesto

Institucional de Apertura (PIA), con excepción de los fondos

públicos correspondientes a las Fuentes de Financiamiento

Donaciones y Transferencias y Operaciones Oficiales de Crédito

Interno y Externo, la reserva de contingencia y los gastos

vinculados al pago de remuneraciones, pensiones y servicio de

tesorería y de deuda..”

Ley N 28411, Ley General del Sistema Nacional de Presupuesto, Artículos 70 .

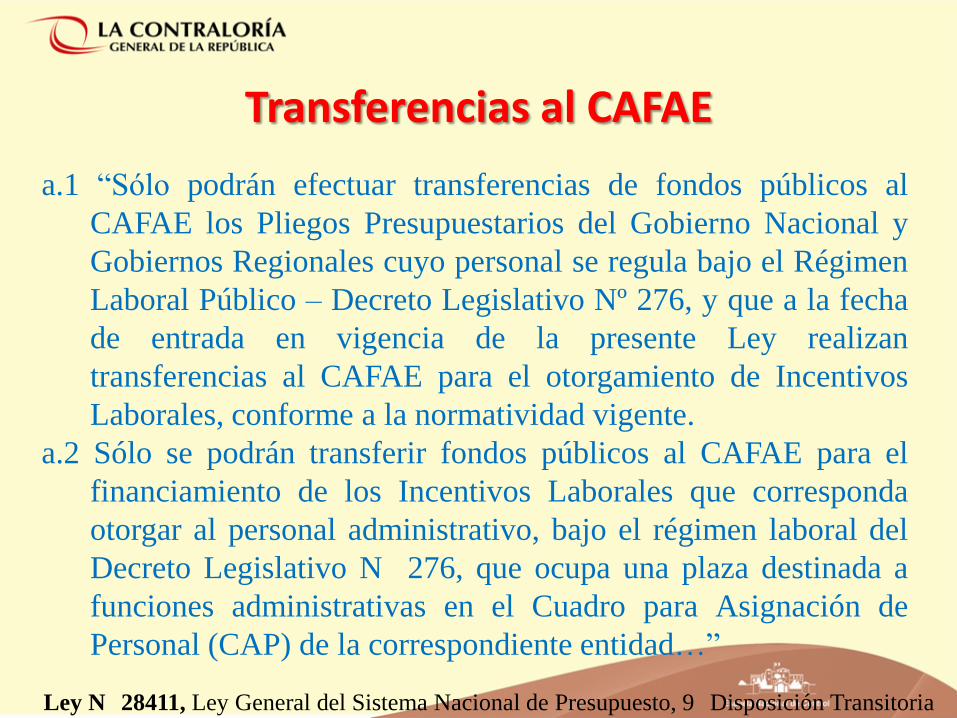

Transferencias al CAFAE

a.1 “Sólo podrán efectuar transferencias de fondos públicos al

CAFAE los Pliegos Presupuestarios del Gobierno Nacional y

Gobiernos Regionales cuyo personal se regula bajo el Régimen

Laboral Público – Decreto Legislativo Nº 276, y que a la fecha

de entrada en vigencia de la presente Ley realizan

transferencias al CAFAE para el otorgamiento de Incentivos

Laborales, conforme a la normatividad vigente.

a.2 Sólo se podrán transferir fondos públicos al CAFAE para el

financiamiento de los Incentivos Laborales que corresponda

otorgar al personal administrativo, bajo el régimen laboral del

Decreto Legislativo N 276, que ocupa una plaza destinada a

funciones administrativas en el Cuadro para Asignación de

Personal (CAP) de la correspondiente entidad…”

Ley N 28411, Ley General del Sistema Nacional de Presupuesto, 9 Disposición Transitoria

4. Normas de Austeridad,

Racionalidad y Disciplina Fiscal.

• Ley Anual de Presupuesto • Gastos en Ingreso de Personal • Medidas en Materia de Personal • Medidas en Materia de Bienes y Servicios

• Medidas en Materia de modificaciones

presupuestarias

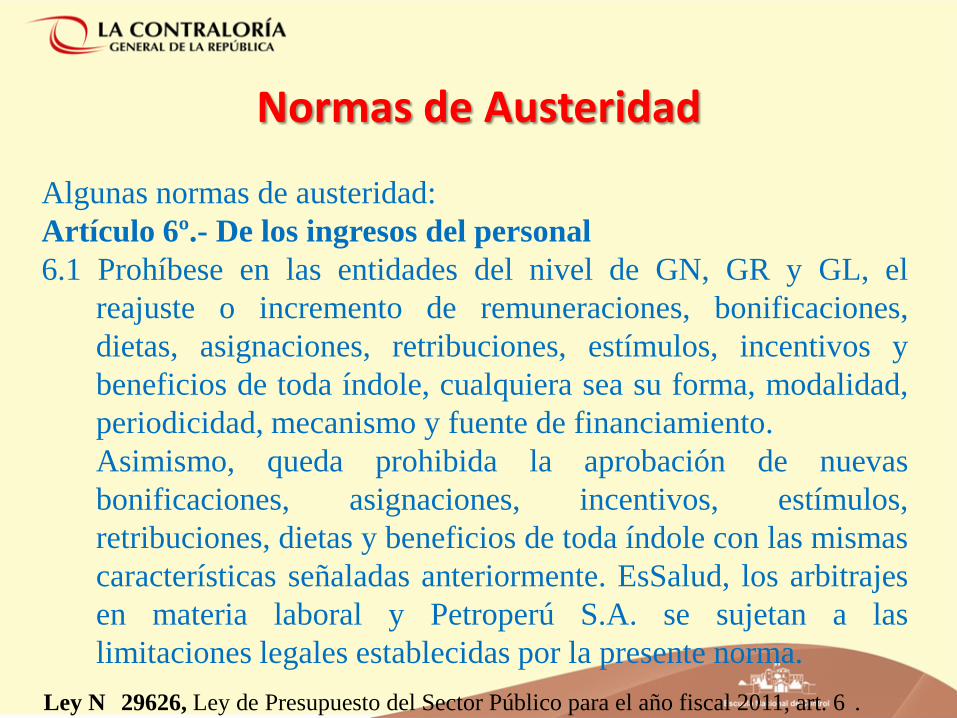

Normas de Austeridad

Algunas normas de austeridad:

Artículo 6º.- De los ingresos del personal

6.1 Prohíbese en las entidades del nivel de GN, GR y GL, el

reajuste o incremento de remuneraciones, bonificaciones,

dietas, asignaciones, retribuciones, estímulos, incentivos y

beneficios de toda índole, cualquiera sea su forma, modalidad,

periodicidad, mecanismo y fuente de financiamiento.

Asimismo, queda prohibida la aprobación de nuevas

bonificaciones, asignaciones, incentivos, estímulos,

retribuciones, dietas y beneficios de toda índole con las mismas

características señaladas anteriormente. EsSalud, los arbitrajes

en materia laboral y Petroperú S.A. se sujetan a las

limitaciones legales establecidas por la presente norma.

Ley N 29626, Ley de Presupuesto del Sector Público para el año fiscal 2011, art. 6 .

Normas de Austeridad

Artículo 6º.- De los ingresos del personal

6.2 La prohibición incluye el incremento de remuneraciones que

pudiera efectuarse dentro del rango o tope fijado para cada

cargo en las escalas remunerativas respectivas.

Ley N 29626, Ley de Presupuesto del Sector Público para el año fiscal 2011, art. 6 .

Normas de Austeridad

“Artículo 9º.- Medidas en materia de personal

9.1 Queda prohibido el ingreso de personal en el sector público

por servicios personales y el nombramiento, …”

Artículo 10º.- Medidas en materia de bienes y servicios

10.1 Quedan prohibidos los viajes al exterior de servidores o

funcionarios públicos y representantes del Estado con cargo a

recursos públicos, salvo los siguientes casos que se autorizan

mediante resolución del titular de la entidad…”

10.2 Establécese como monto máximo por concepto de honorarios

mensuales el tope de ingresos señalado en el artículo 2º del

Decreto de Urgencia N 038-2006 para la contratación por

locación de servicios …, y el Contrato Administrativo de

Servicios (CAS)… “

Ley N 29626, Ley de Presupuesto del Sector Público para el año fiscal 2011, art. 9 y 10 .

Normas de Austeridad

Artículo 11º.- Medidas en materia de modificaciones

presupuestarias

11.1 A nivel de Pliego, la Partida de Gasto 2.1.1 “Retribuciones y

Complementos en Efectivo” no puede habilitar a otras partidas

de gasto ni ser habilitada, salvo las habilitaciones que se

realicen dentro de la indicada partida entre unidades

ejecutoras del mismo pliego…

11.2 A nivel de Pliego, la Partida de Gasto 2.2.1 “Pensiones” no

podrá ser habilitadora, salvo para las habilitaciones que se

realicen dentro de la misma partida entre unidades ejecutoras

del mismo pliego presupuestario.”

Ley N 29626, Ley de Presupuesto del Sector Público para el año fiscal 2011, art. 11 .

![Sistema de Control Interno [Modo de compatibilidad]transparencia.mtc.gob.pe/idm_docs/Oper_Personal/2996.pdf · Comunicaciones –MTC de acuerdo a lo estipulado en el Articulo 6°de](https://img.pdfslide.es/doc/110x75/5ea1346dc00d1e403e0dafd3/sistema-de-control-interno-modo-de-compatibilidad-comunicaciones-amtc-de-acuerdo.jpg)