Embed Size (px)

Citation preview

DIPLOMADO EN FINANZAS

Módulo # 2 :Matemáticas Financieras en las Decisiones Administrativas

1

José jorge sierra herrera

[email protected] • Estudios:

Ingeniero Industrial– Instituto de Tecnológico y de Estudios Superiores de Occidente.

Maestría en Administración de Empresas con especialidad en Finanzas.

Especialidad en Análisis Bursátil – Instituto de Estudios Bursátiles de Madrid

Diplomado en Administración y Gestión Ambiental – Itesm Campus Guadalajara

• Áreas de especialidad:

Análisis y Diagnóstico Financiero

Administración Financiera

Evaluación Financiera de Proyectos

Planeación Financiera

Banca, Sociedades Financieras, Cajas de Ahorro

Finanzas Bursátiles, Análisis Fundamental

Valuación de Intangibles

• Experiencia profesional:

• Su práctica profesional incluye haber laborado en diversos sectores como el: Industrial (Industria de la transformación:

Como Gerente de producción en varias empresas); Financiero (Banca Comercial: como Gerente Divisional de Ingeniería

Industrial); Público (Ayuntamiento de Guadalajara como Director de Servicios Públicos Municipales y Director de Medio

Ambiente y Ecología).

• Es miembro del Instituto Mexicano de Valuación del Estado de Jalisco, del Colegio de Ingenieros Industriales del Estado de

Jalisco, y de Profesionales en Asesoría Inmobiliaria y Similares . Es Consejero independiente de la Unión de Crédito de la

Cámara de Comercio de Guadalajara, de AFIPYME, SOFOM. Es Consejero de varias empresas privadas.

• .

• Dentro de su experiencia docente colabora como instructor en el área de Finanzas, Negocios y Administración en el Itesm. en

México, Centro, El Caribe y Sudamérica, ITESO, Cámaras Empresariales, Asociaciones de profesionistas, Institutos de

capacitación, Instituciones financieras como Bancos, Sociedades Financieras y Cajas de Ahorro Popular entre otros.

2

OBJETIVO DEL MÓDULO

• Introducir al participante en el

concepto fundamental del valor

del dinero a través del tiempo

mediante la discusión y solución

de problemas prácticos

provenientes del ámbito de las

finanzas personales y

empresariales.

3

IDEA PREVIA: “ SI NO LOGRAMOS QUE NUESTRA GENTE PIENSE BIEN, PERDEMOS. ES LO MÁS IMPORTANTE EN TODOS NUESTROS NEGOCIOS”

JACK WELCH

4

Alguna Información Macroeconómica

5

Confianza Empresarial

Rentabilidad Empresarial

Talento Humano

Entorno Empresarial

6

Perspectiva Mundial para el crecimiento del Producto Interno Bruto, 2014-2025

http://www.conference-board.org/data/globaloutlook.cfm

7

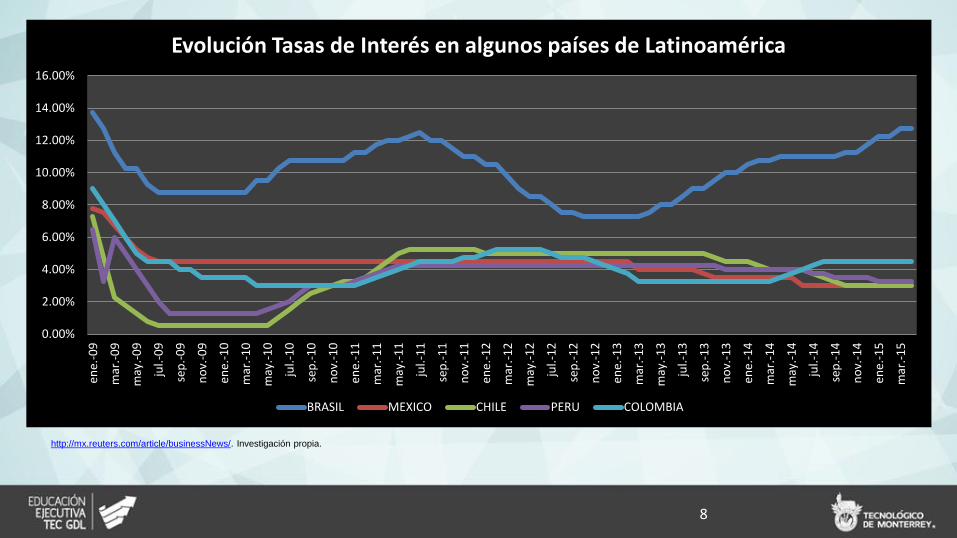

http://mx.reuters.com/article/businessNews/. Investigación propia.

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

14.00%

16.00%

ene.

-09

mar

.-0

9

may

.-0

9

jul.-

09

sep

.-0

9

no

v.-0

9

ene.

-10

mar

.-1

0

may

.-1

0

jul.-

10

sep

.-1

0

no

v.-1

0

ene.

-11

mar

.-1

1

may

.-1

1

jul.-

11

sep

.-1

1

no

v.-1

1

ene.

-12

mar

.-1

2

may

.-1

2

jul.-

12

sep

.-1

2

no

v.-1

2

ene.

-13

mar

.-1

3

may

.-1

3

jul.-

13

sep

.-1

3

no

v.-1

3

ene.

-14

mar

.-1

4

may

.-1

4

jul.-

14

sep

.-1

4

no

v.-1

4

ene.

-15

mar

.-1

5

Evolución Tasas de Interés en algunos países de Latinoamérica

BRASIL MEXICO CHILE PERU COLOMBIA

8

http://mx.investing.com/rates-bonds

9

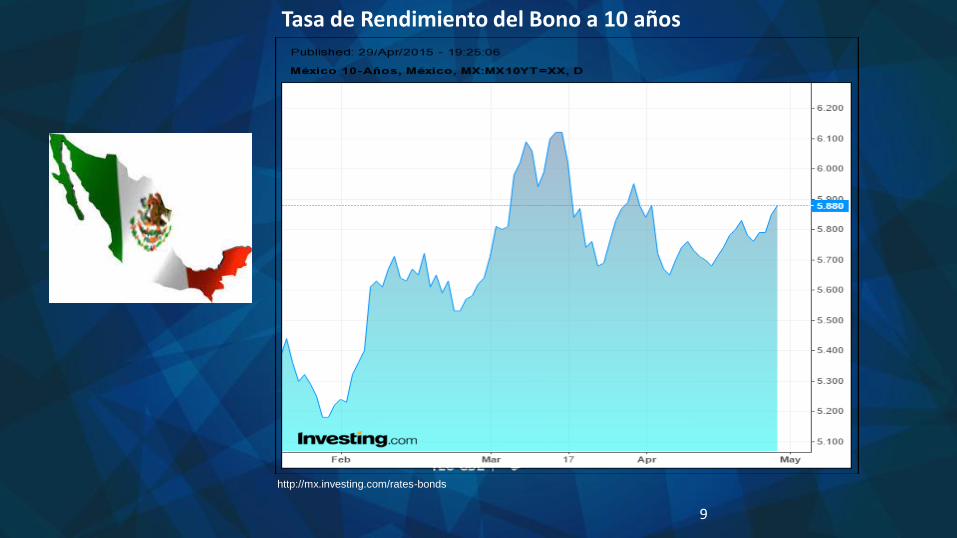

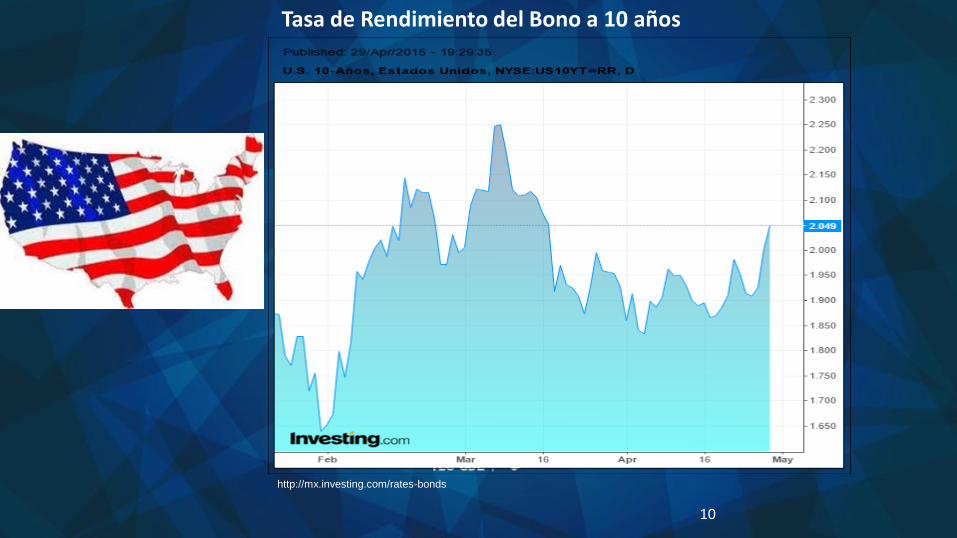

Tasa de Rendimiento del Bono a 10 años

Tasa de Rendimiento del Bono a 10 años

http://mx.investing.com/rates-bonds

10

Análisis Sectorial

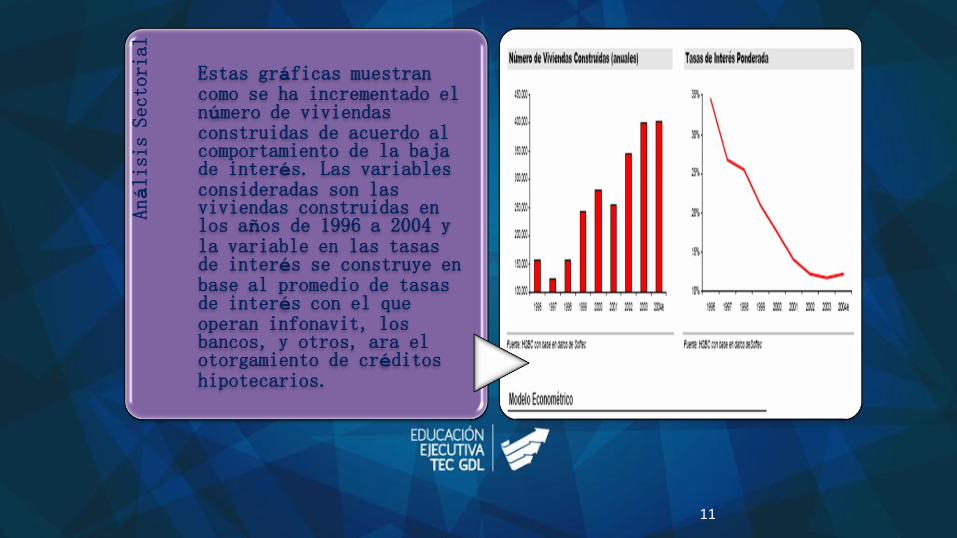

Estas gráficas muestran como se ha incrementado el número de viviendas construidas de acuerdo al comportamiento de la baja de interés. Las variables consideradas son las viviendas construidas en los años de 1996 a 2004 y la variable en las tasas de interés se construye en base al promedio de tasas de interés con el que operan infonavit, los bancos, y otros, ara el otorgamiento de créditos hipotecarios.

11

$

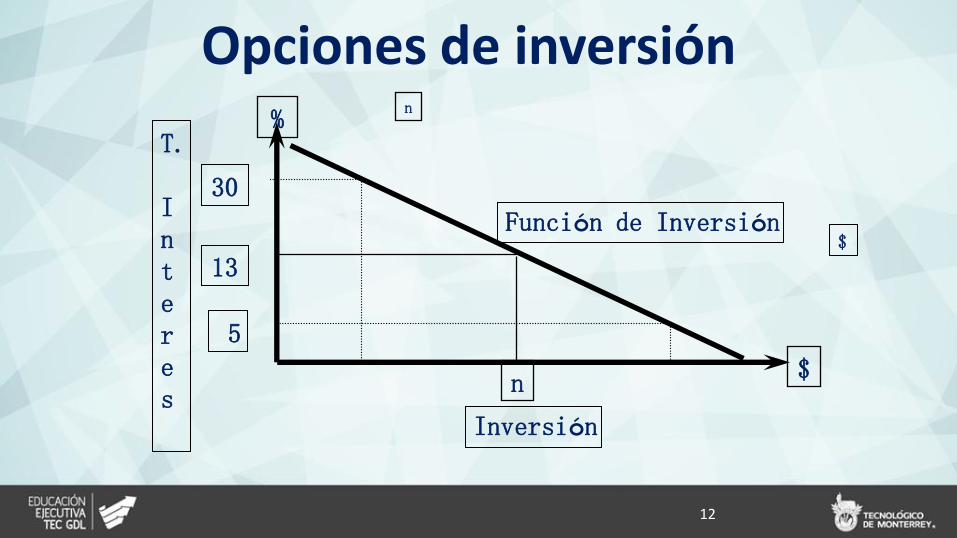

T. I n t e r e s Inversión

Función de Inversión

30

13

5

$

%

n

n

Opciones de inversión

12

Valor del Dinero en el Tiempo

“Efectivo mata todo”

13

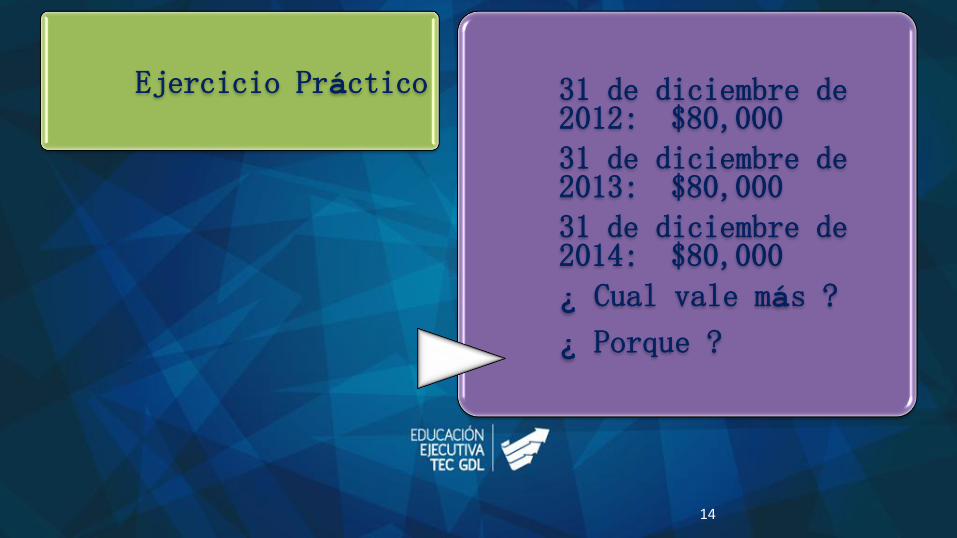

Ejercicio Práctico 31 de diciembre de 2012: $80,000 31 de diciembre de 2013: $80,000 31 de diciembre de 2014: $80,000

¿ Cual vale más ?

¿ Porque ?

14

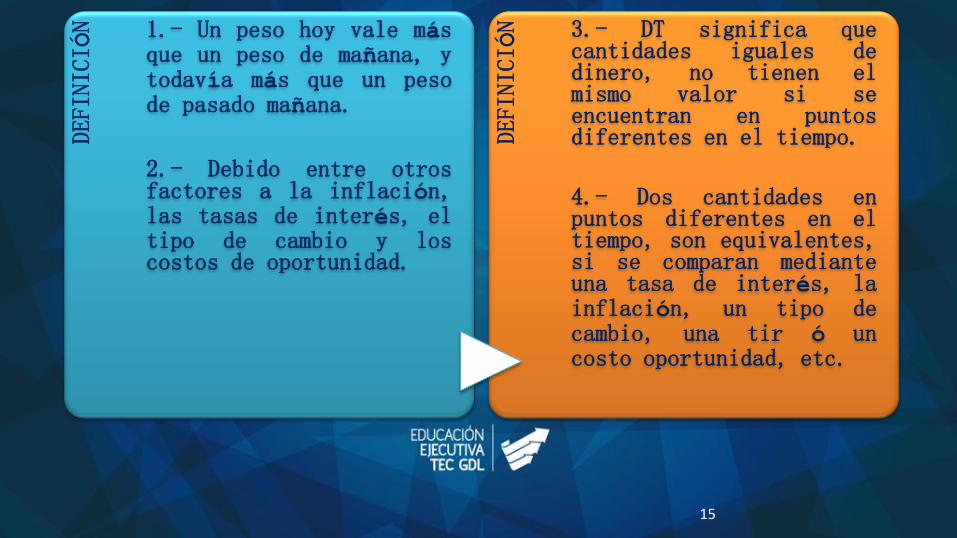

DEFINICIÓN 1.- Un peso hoy vale más

que un peso de mañana, y todavía más que un peso de pasado mañana.

2.- Debido entre otros factores a la inflación, las tasas de interés, el tipo de cambio y los costos de oportunidad.

DEFINICIÓN 3.- DT significa que

cantidades iguales de dinero, no tienen el mismo valor si se encuentran en puntos diferentes en el tiempo.

4.- Dos cantidades en puntos diferentes en el tiempo, son equivalentes, si se comparan mediante una tasa de interés, la inflación, un tipo de cambio, una tir ó un costo oportunidad, etc.

15

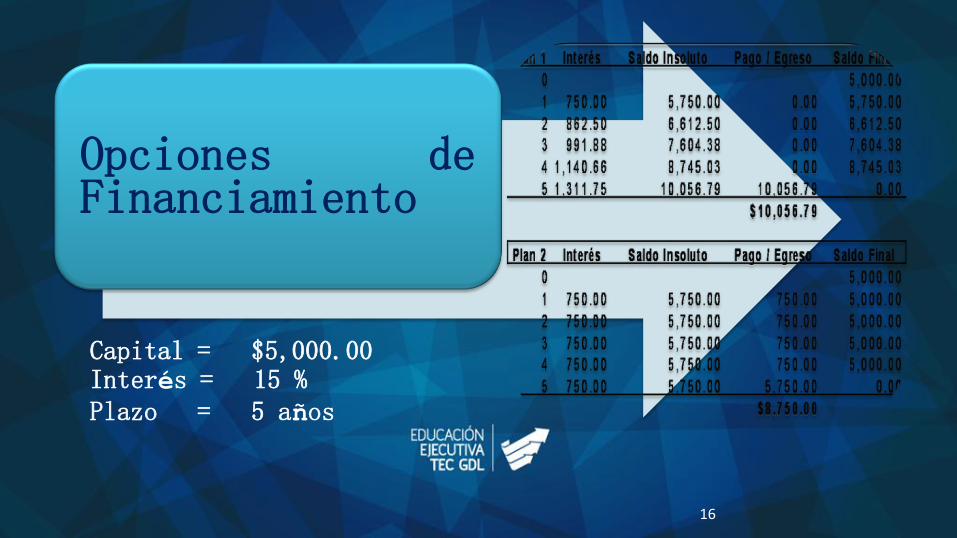

Opciones de Financiamiento

Capital = $5,000.00 Interés = 15 % Plazo = 5 años

16

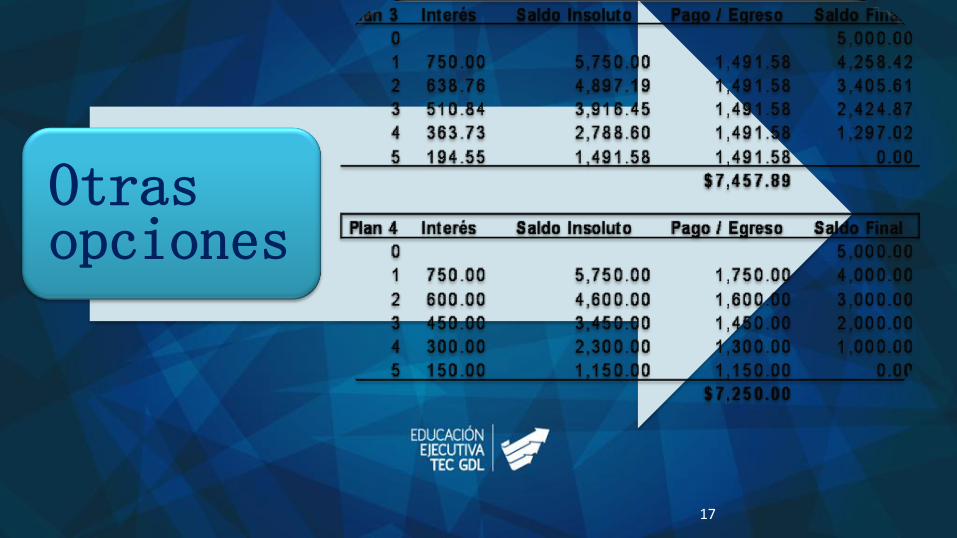

Otras opciones

17

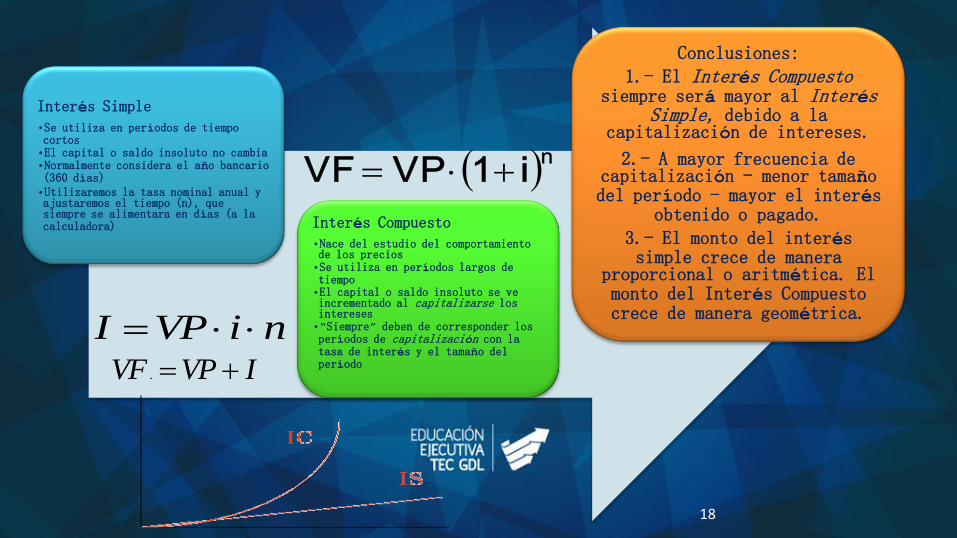

Interés Simple

•Se utiliza en períodos de tiempo cortos •El capital o saldo insoluto no cambia •Normalmente considera el año bancario (360 días) •Utilizaremos la tasa nominal anual y ajustaremos el tiempo (n), que siempre se alimentara en días (a la calculadora) Interés Compuesto

•Nace del estudio del comportamiento de los precios •Se utiliza en períodos largos de tiempo •El capital o saldo insoluto se ve incrementado al capitalizarse los intereses •“Siempre” deben de corresponder los períodos de capitalización con la tasa de interés y el tamaño del período

Conclusiones:

1.- El Interés Compuesto siempre será mayor al Interés

Simple, debido a la capitalización de intereses.

2.- A mayor frecuencia de capitalización - menor tamaño del período - mayor el interés

obtenido o pagado.

3.- El monto del interés simple crece de manera

proporcional o aritmética. El monto del Interés Compuesto crece de manera geométrica.

niVPI IVPVF .

ni1VPVF

18

Tasas Equivalentes

Esquemas de financiamiento

Tasa Real

Tasa: tasa de interés

Interés Nominal: Tasa

nominal u Ordinaria

Pagos: Serie uniforme de flujo de efectivo

VF: Valor futuro

VA: Valor actual o valor

presente

Nper: Número de períodos

Interés efectivo: Tasa

efectiva

CONCEPTOS

19

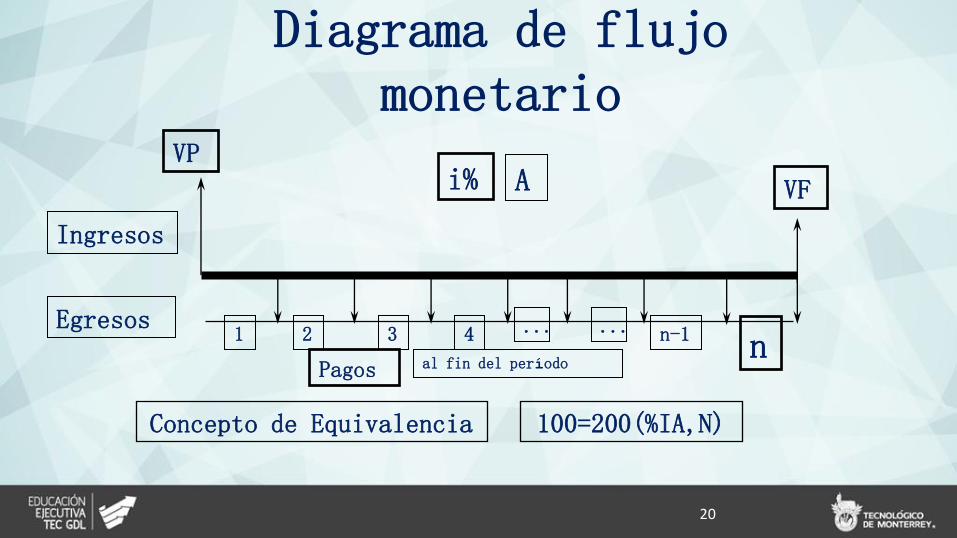

n

Ingresos

Egresos

VF

Pagos

i% A

1 2 3 4 ... ... n-1

VP

al fin del período

Concepto de Equivalencia 100=200(%IA,N)

Diagrama de flujo monetario

20

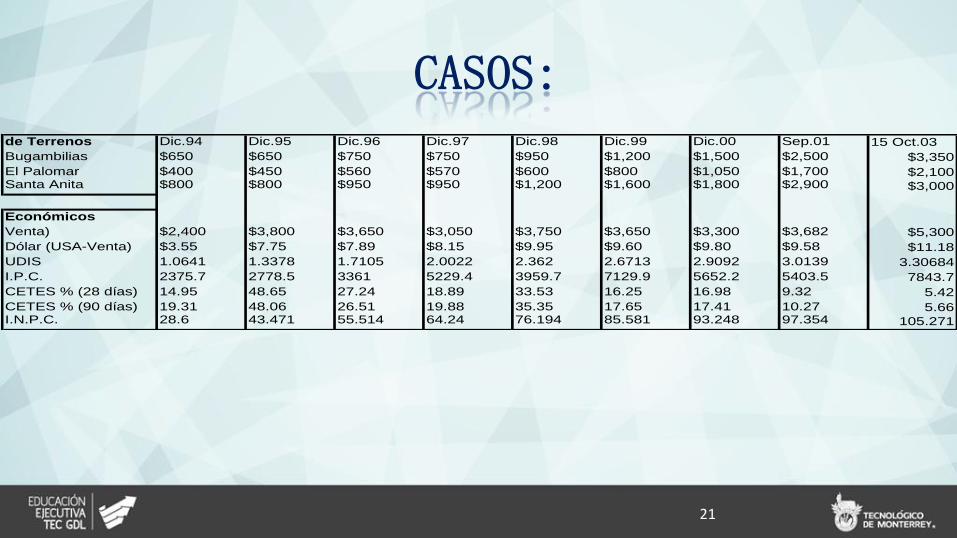

CASOS: Valores Promedio

de Terrenos Dic.94 Dic.95 Dic.96 Dic.97 Dic.98 Dic.99 Dic.00 Sep.01 15 Oct.03

Bugambilias $650 $650 $750 $750 $950 $1,200 $1,500 $2,500 $3,350

El Palomar $400 $450 $560 $570 $600 $800 $1,050 $1,700 $2,100Santa Anita $800 $800 $950 $950 $1,200 $1,600 $1,800 $2,900 $3,000

Indicadores

EconómicosOro (Centenario-

Venta) $2,400 $3,800 $3,650 $3,050 $3,750 $3,650 $3,300 $3,682 $5,300

Dólar (USA-Venta) $3.55 $7.75 $7.89 $8.15 $9.95 $9.60 $9.80 $9.58 $11.18

UDIS 1.0641 1.3378 1.7105 2.0022 2.362 2.6713 2.9092 3.0139 3.30684

I.P.C. 2375.7 2778.5 3361 5229.4 3959.7 7129.9 5652.2 5403.5 7843.7

CETES % (28 días) 14.95 48.65 27.24 18.89 33.53 16.25 16.98 9.32 5.42

CETES % (90 días) 19.31 48.06 26.51 19.88 35.35 17.65 17.41 10.27 5.66I.N.P.C. 28.6 43.471 55.514 64.24 76.194 85.581 93.248 97.354 105.271

21

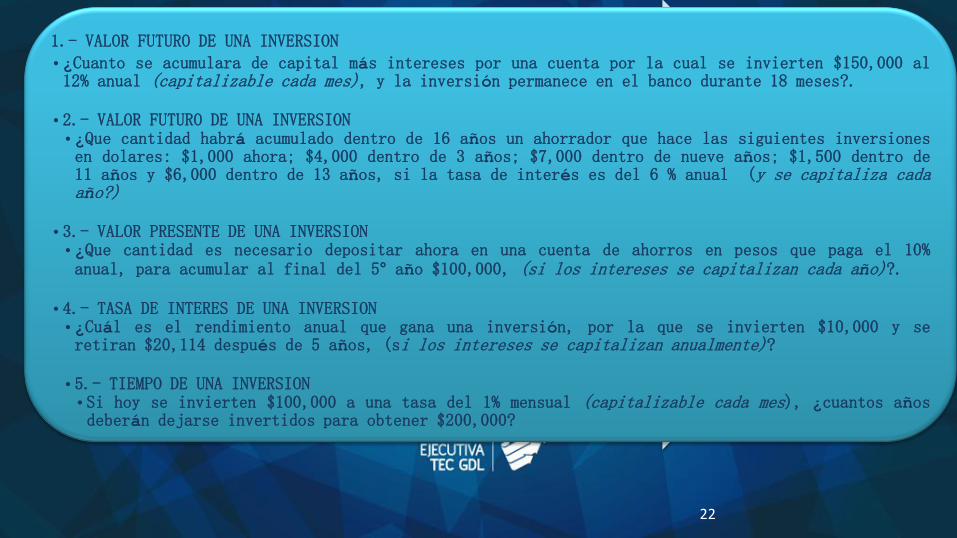

1.- VALOR FUTURO DE UNA INVERSION

•¿Cuanto se acumulara de capital más intereses por una cuenta por la cual se invierten $150,000 al 12% anual (capitalizable cada mes), y la inversión permanece en el banco durante 18 meses?.

•2.- VALOR FUTURO DE UNA INVERSION •¿Que cantidad habrá acumulado dentro de 16 años un ahorrador que hace las siguientes inversiones en dolares: $1,000 ahora; $4,000 dentro de 3 años; $7,000 dentro de nueve años; $1,500 dentro de 11 años y $6,000 dentro de 13 años, si la tasa de interés es del 6 % anual (y se capitaliza cada año?)

•3.- VALOR PRESENTE DE UNA INVERSION •¿Que cantidad es necesario depositar ahora en una cuenta de ahorros en pesos que paga el 10% anual, para acumular al final del 5° año $100,000, (si los intereses se capitalizan cada año)?.

•4.- TASA DE INTERES DE UNA INVERSION •¿Cuál es el rendimiento anual que gana una inversión, por la que se invierten $10,000 y se retiran $20,114 después de 5 años, (si los intereses se capitalizan anualmente)?

•5.- TIEMPO DE UNA INVERSION •Si hoy se invierten $100,000 a una tasa del 1% mensual (capitalizable cada mes), ¿cuantos años deberán dejarse invertidos para obtener $200,000?

22

6.- VALOR FUTURO A DIFERENTES TIEMPOS

Se invierten $150,000 a una tasa del 18% anual capitalizable cada año, ¿cuanto valdrá esta inversión............

a) .....al 5° año?

b).....al 10° año?

c).....al 15° año?.

•7.- TASAS EFECTIVAS •¿Cual es el interés efectivo de una tasa de interés del 12%, que se anualiza (o cobra intereses).........

•a) .....anualmente? b) .....semestralmente? c) .....cuatrimestralmente? •d) .....trimestralmente? e) .....bimestralmente? f) .....mensualmente? •g) .....diariamente(360 días)?

•8.- ANUALIDAD VENCIDA E INTERES COMPUESTO •Si una cuenta de ahorros en dolares paga el 4% anual, se depositan $4,000 anuales cada año durante cinco años, ¿qué cantidad se acumularía al final del año 10, si el primer deposito se hizo al final del año 1 y los intereses se capitalizan cada año?.

23

9.- LA TASA DE UNA CAJA DE AHORRO

Una caja de ahorros maneja el concepto socios bajo el cual solo se otorgan prestamos a aquellas personas que tienen dinero ahorrado y que son los socios de la caja de ahorro. Una persona tiene ahorrados $100,000 por los que obtiene una tasa de interés mensual del 1%, lo anterior le da derecho y obtuvo de la caja de ahorros un crédito por $200,000 por el cual pago una tasa de interés del 2% mensual, ambas operaciones tanto de ahorro como de prestamo fueron contratadas a 6 meses, durante los cuales se cumplio puntualmente tanto con el cobro como con el pago de intereses cada mes; al final de los seis meses se finiquitan ambas operaciones. ¿Que tasa de interés mensual y a que tasa anual corresponde lo realmente pagado?

•10.- CREDITO CON ANUALIDADES VENCIDAS •El precio de una casa es de $900,000. el 30% debe pagarse de contado y el saldo mediante una hipoteca a 7 años en 84 pagos mensuales iguales al 2% mensual.

•a) ¿Cuanto debe pagarse de contado? •b) ¿ De cuanto serán cada uno de los 84 pagos mensuales iguales? •c) ¿ Cuanto se pagaría anualmente (7 anualidades iguales) a una tasa del 30% anual

•11.- TASA DE UN CREDITO CON ANUALIDADES VENCIDAS •Se quiere comprar auto, en una agencia Chrysler con la siguiente información: precio de lista $226,452, enganche 35% y el resto (65%) a 18 meses con 0% de intereses, el precio de contado del coche es de $203,000 ¿que tasa de interés anual están cobrando?

24

12.- TASA EFECTIVA DE UN CREDITO

Una persona va a adquirir un automóvil cuyo precio es de $216,000 y la agencia le da un crédito para pagar en 36 mensualidades a una tasa del 1.5% mensual sobre el monto total, es decir la cantidad de $9,240 mensuales fijos ($6,000 de capital más $3,240 de intereses), ¿Que tasa mensual y que tasa anual esta efectivamente cobrando la agencia?.

13.- INVERSIÓN EN ACCIONES

Una acción se compró el 30 de noviembre de 1998 en $ 80.00 y el 30 de noviembre de 2004 su valor de mercado fue de $ 300. Calcular el rendimiento real con ayuda del INPC.

¿Cuál fue la tasa media de crecimiento anual de esta acción?

25

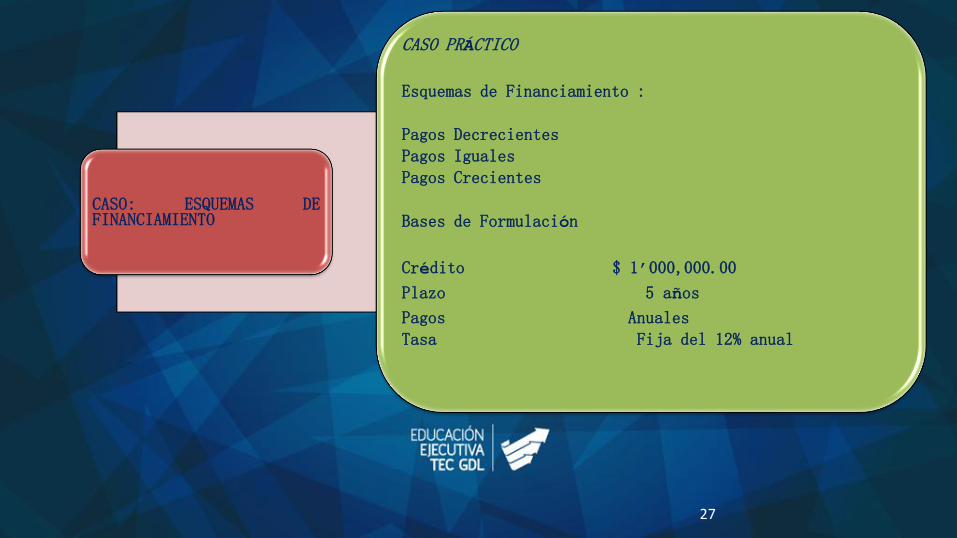

ESQUEMAS DE FINANCIAMIENTO

INTRODUCCIÓN

Los esquemas de financiamiento, han evolucionado de acuerdo al momento económico, de tasas variables a tasas fijas.

Sin embargo lo que para una empresa un determinado esquema podría ser un “crédito adecuado” para otra empresa podría no serlo necesariamente, ni todos los métodos están a disposición de todos los clientes de los bancos para todos los tipos de créditos existentes, donde habría que considerar entre otros los siguientes factores: plazo, monto del crédito, tipo de crédito, garantías, tamaño de la empresa, etc.

A continuación se presenta un caso práctico, cuyo objetivo es mostrar de una manera “lógica” los pagos de los intereses, pagos a capital y saldos insolutos de los principales esquemas de crédito que existen y de los cuáles se pueden diseñar nuevos.

26

CASO: ESQUEMAS DE FINANCIAMIENTO

CASO PRÁCTICO

Esquemas de Financiamiento :

Pagos Decrecientes Pagos Iguales

Pagos Crecientes

Bases de Formulación

Crédito $ 1’000,000.00

Plazo 5 años

Pagos Anuales

Tasa Fija del 12% anual

27

28

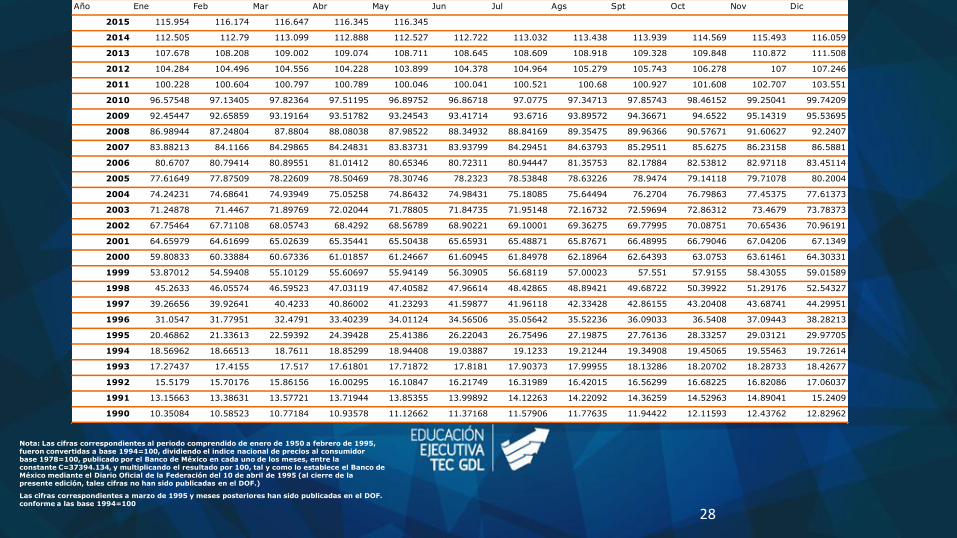

Año Ene Feb Mar Abr May Jun Jul Ags Spt Oct Nov Dic

2015 115.954 116.174 116.647 116.345 116.345

2014 112.505 112.79 113.099 112.888 112.527 112.722 113.032 113.438 113.939 114.569 115.493 116.059

2013 107.678 108.208 109.002 109.074 108.711 108.645 108.609 108.918 109.328 109.848 110.872 111.508

2012 104.284 104.496 104.556 104.228 103.899 104.378 104.964 105.279 105.743 106.278 107 107.246

2011 100.228 100.604 100.797 100.789 100.046 100.041 100.521 100.68 100.927 101.608 102.707 103.551

2010 96.57548 97.13405 97.82364 97.51195 96.89752 96.86718 97.0775 97.34713 97.85743 98.46152 99.25041 99.74209

2009 92.45447 92.65859 93.19164 93.51782 93.24543 93.41714 93.6716 93.89572 94.36671 94.6522 95.14319 95.53695

2008 86.98944 87.24804 87.8804 88.08038 87.98522 88.34932 88.84169 89.35475 89.96366 90.57671 91.60627 92.2407

2007 83.88213 84.1166 84.29865 84.24831 83.83731 83.93799 84.29451 84.63793 85.29511 85.6275 86.23158 86.5881

2006 80.6707 80.79414 80.89551 81.01412 80.65346 80.72311 80.94447 81.35753 82.17884 82.53812 82.97118 83.45114

2005 77.61649 77.87509 78.22609 78.50469 78.30746 78.2323 78.53848 78.63226 78.9474 79.14118 79.71078 80.2004

2004 74.24231 74.68641 74.93949 75.05258 74.86432 74.98431 75.18085 75.64494 76.2704 76.79863 77.45375 77.61373

2003 71.24878 71.4467 71.89769 72.02044 71.78805 71.84735 71.95148 72.16732 72.59694 72.86312 73.4679 73.78373

2002 67.75464 67.71108 68.05743 68.4292 68.56789 68.90221 69.10001 69.36275 69.77995 70.08751 70.65436 70.96191

2001 64.65979 64.61699 65.02639 65.35441 65.50438 65.65931 65.48871 65.87671 66.48995 66.79046 67.04206 67.1349

2000 59.80833 60.33884 60.67336 61.01857 61.24667 61.60945 61.84978 62.18964 62.64393 63.0753 63.61461 64.30331

1999 53.87012 54.59408 55.10129 55.60697 55.94149 56.30905 56.68119 57.00023 57.551 57.9155 58.43055 59.01589

1998 45.2633 46.05574 46.59523 47.03119 47.40582 47.96614 48.42865 48.89421 49.68722 50.39922 51.29176 52.54327

1997 39.26656 39.92641 40.4233 40.86002 41.23293 41.59877 41.96118 42.33428 42.86155 43.20408 43.68741 44.29951

1996 31.0547 31.77951 32.4791 33.40239 34.01124 34.56506 35.05642 35.52236 36.09033 36.5408 37.09443 38.28213

1995 20.46862 21.33613 22.59392 24.39428 25.41386 26.22043 26.75496 27.19875 27.76136 28.33257 29.03121 29.97705

1994 18.56962 18.66513 18.7611 18.85299 18.94408 19.03887 19.1233 19.21244 19.34908 19.45065 19.55463 19.72614

1993 17.27437 17.4155 17.517 17.61801 17.71872 17.8181 17.90373 17.99955 18.13286 18.20702 18.28733 18.42677

1992 15.5179 15.70176 15.86156 16.00295 16.10847 16.21749 16.31989 16.42015 16.56299 16.68225 16.82086 17.06037

1991 13.15663 13.38631 13.57721 13.71944 13.85355 13.99892 14.12263 14.22092 14.36259 14.52963 14.89041 15.2409

1990 10.35084 10.58523 10.77184 10.93578 11.12662 11.37168 11.57906 11.77635 11.94422 12.11593 12.43762 12.82962

Nota: Las cifras correspondientes al periodo comprendido de enero de 1950 a febrero de 1995, fueron convertidas a base 1994=100, dividiendo el indice nacional de precios al consumidor base 1978=100, publicado por el Banco de México en cada uno de los meses, entre la constante C=37394.134, y multiplicando el resultado por 100, tal y como lo establece el Banco de México mediante el Diario Oficial de la Federación del 10 de abril de 1995 (al cierre de la presente edición, tales cifras no han sido publicadas en el DOF.)

Las cifras correspondientes a marzo de 1995 y meses posteriores han sido publicadas en el DOF. conforme a las base 1994=100

1. Análisis y Evaluación de Proyectos de Inversión, Raúl Coss Bu,

Tercera Edición, Limusa.

2. Matemáticas Financieras, Héctor Manuel Vidaurri Aguirre Primera

Edición, Ecafsa.

3. Formulación y Evaluación de Proyectos de Inversión, Juan Gallardo

Cervantes, Mc. Graw Hill.

4. Contabilidad Administrativa, David Noel Ramírez, Mc Graw Hill, Quinta

Edición.

5. Las Decisiones de Inversión, J. Canals, J Faus, IESE Universidad de

Navarra..

BIBLIOGRAFÍA.

29

Material preparado para el modulo de Matemáticas Financieras en

las Decisiones Administrativas, del diplomado de Finanzas, en el Tecnológico de Monterrey campus Guadalajara, impartido por el Ing. y MBA José Jorge Sierra Herrera en el mes de junio del 2015.

Ing. José Jorge Sierra Herrera Instituto Mexicano de Especialización

Empresarial, S. C. e-mail: [email protected]

Este documento no deberá de ser modificado ni alterado por cualquier medio.. El contenido de este documento es propiedad intelectual de su autor, por lo que solicitamos que se dé crédito y reconocimiento al autor. Este documento esta diseñado para fines de instrucción y capacitación en los temas desarrollados en su contenido, no nos hacemos responsables de cualquier mal uso o interpretación que se le de al mismo. Les agradeceremos nos informen de su reproducción y motivo para mantener nuestros registros. El total de páginas de este documento

aparece en el margen inferior derecho de la presente hoja, para mantener la integridad de este documento, favor de no remover páginas del mismo.

30