Embed Size (px)

Citation preview

libros electrónicos

Es un aplicativo desarrollado por la SUNAT que permite efectuar, entre sus funcionalidades, las validaciones necesarias a la información de los Libros y/o Registros elaborados por el contribuyente afiliado al Sistema de Libros Electrónicos, a fin de generar el Resumen respectivo; y finalmente obtener la Constancia de Recepción de un libro electrónico por parte de la SUNAT.

La principal funcionalidad del PLE es la validación de los archivos (de formato texto) que contienen la información de los libros y/o registros contables susceptibles de ser llevados de manera electrónica, que el contribuyente previamente ha obtenido de sus propios sistemas de contabilidad. Dichas validaciones el PLE las realiza de acuerdo a las estructuras y con los parámetros señalados en la normativa dispuesta por la Resolución de Superintendencia N° 286-2009/SUNAT y normas modificatorias.

El PLE también tiene otras funcionalidades, como:

La generación y envío del Resumen del Libro Electrónico validado La verificación, que permite contrastar si la información de los Libros y/o Registros es

aquella por la que se generó la Constancia de Recepción respectiva. La consulta del historial, y Los reportes de los libros y registros electrónicos.1

RELACION DE LIBROS Y REGISTROS ELECTRONICOS

LIBROS OBLIGATORIOS Y VOLUNTARIOS

contabilidad simplificada contabilidad completa

Libros y registros contable

Régimen Especial para empresas con ventas hasta

S/.525 mil al año

Régimen General para empresas con ventas hasta 150 UIT al año

Régimen General para empresas con ventas mayores a 150 UIT al año

Libro caja y bancos No No SiLibro de inventarios y balances No No SiLibro diario No No SiLibro diario en formato simplificado No Si NoLibro mayor No No SiRegistro de compras Si Si SiRegistro de venta e ingreso Si Si SiRegistro de inventarios permanentes en unidades fisicas (en caso de superar 500 UIT de ingresos brutos mensuales No No Si

Declaracion jurada de inventario Si No No

1 SUNAT (2013) Nuevo sistema de libros y registros electrónicos. Recuperado el 28 de octubre del 2013 de http://orientacion.sunat.gob.pe/index.php?option=com_content&view=article&id=493:02-ique-es-el-programa-de-libros-electronicos-ple&catid=81:libros-electronicos&Itemid=130

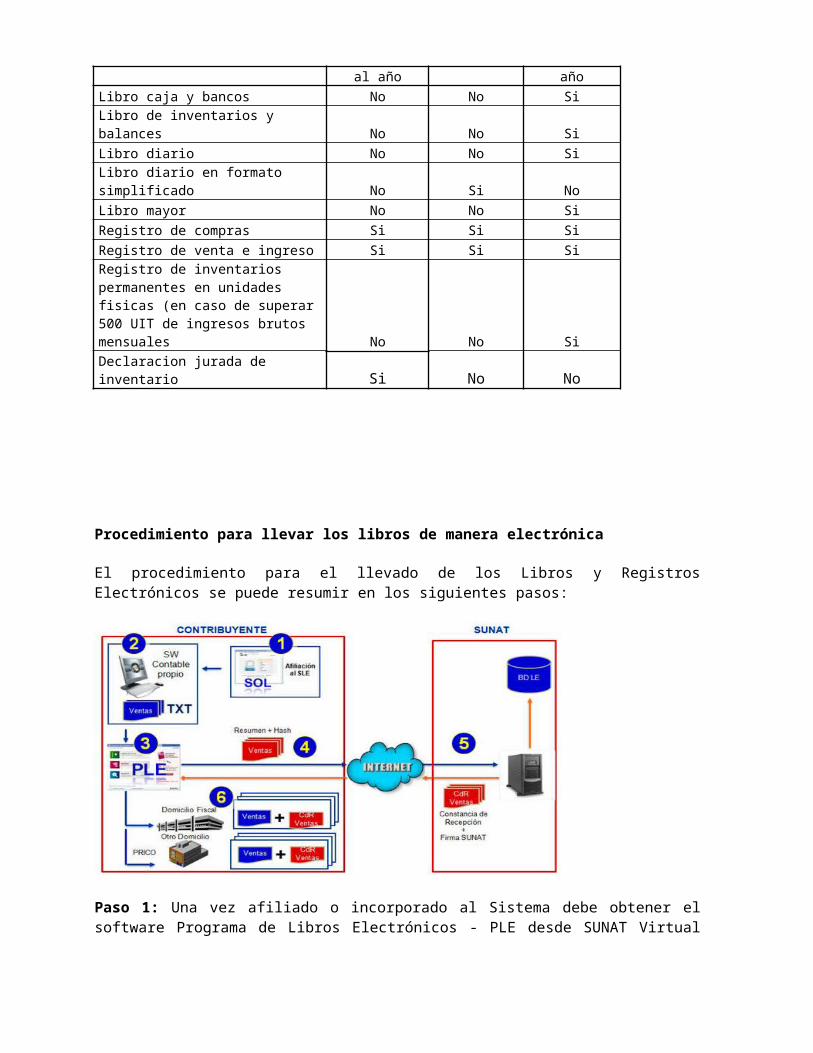

Procedimiento para llevar los libros de manera electrónica

El procedimiento para el llevado de los Libros y Registros Electrónicos se puede resumir en los siguientes pasos:

Paso 1: Una vez afiliado o incorporado al Sistema debe obtener el software Programa de Libros Electrónicos - PLE desde SUNAT Virtual (disponible en sistemas operativos Windows, Linux y Mac), e instalarlo en su computadora.

Paso 2:Generar, en sus propios sistemas informáticos, los libros y/o registros (archivos de2

formato texto) de acuerdo a las estructuras señaladas en el Anexo N° 2 y con los parámetros señalados en las tablas del Anexo N° 3 de La Resolución de Superintendencia N° 286-2009/SUNAT y normas modificatorias.

Paso 3: El PLE ya instalado en la PC del contribuyente, valida la información de los libros

y registros elaborados por los sistemas informáticos del contribuyente en base a las estructuras a las que hace referencia el paso 2, y genera automáticamente un archivo denominado Resumen.

Paso 4: Enviar dicho Resumen a la SUNAT a través del PLE haciendo uso de su Clave SOL.

2 SUNAT (2013) Nuevo sistema de libros y registros electrónicos. Recuperado el 28 de octubre del 2013 de http://orientacion.sunat.gob.pe/index.php?option=com_content&view=article&id=493:02-ique-es-el-programa-de-libros-electronicos-ple&catid=81:libros-electronicos&Itemid=130

Paso 5: La SUNAT recibe dicho Resumen y genera la Constancia de Recepción respectiva, la cual incluye la fecha y hora de recepción así como la firma electrónica de la SUNAT.

Paso 6: El contribuyente recibe la Constancia de Recepción y procede a almacenarla junto con el archivo validado de formato de texto que contiene la información del libro electrónico correspondiente, en su domicilio fiscal. Los Principales Contribuyentes deberán almacenar un ejemplar adicional en otro domicilio, el que deben comunicar antes de la generación de su primer libro electrónico.

Alcances conceptuales para llevar los Libros y Registros electrónicos3

Formalidades Libros ElectrónicosLegalización No aplicaForma de ser llevados

Orden cronológico y correlativo Utilizar el Plan Contable General Empresarial (Al nivel

máximo de Dígitos) o un Plan Autorizado (SBS) o Plan Gubernamental

De no realizar actividades u operaciones en undeterminado mes o ejercicio el Generador esta obligado a infórmalo

En moneda nacional y en Castellano, salvo excepciones previstas en el Código Tributario.

Incluir Registros, Asientos de ajuste, reclasificación o rectificación que correspondan, respecto a meses o ejercicios en los cuales se ha enviado el resumen

Formas de ser llevados

Tratándose del Libro de Inventarios y Balances, deberá ser firmado por el Generador o su representante legal así como por el Contador Público Colegiado responsable de su elaboración. Para ello, cada uno utilizará su propio Código de Usuario y clave sol

Cuando se emite la Constancia de Recepción fuera de los plazos establecidos en el Anexo Nº 2 de la R.S. Nº 234-2006/SUNAT y normas modificatorias, se considerará que el registro se ha efectuado con atraso mayor al permitido.

Por el contrario, de emitirse la Constancia de Recepción dentro de los plazos antes señalados, se entenderá que el registro se ha realizado en el mes o ejercicio en que correspondía efectuarse.

Contabilidad completa

Se mantiene lo regulado en la RS. 234- 2006/SUNAT, en general: 6 libros y de acuerdo con la LIR: 5 libros más

Libros y registros aplicables

13 Libros y Registros según el Anexo 1 y 4 de la RS 286-2009/SUNAT y modificatorias

Conservación Mientras el tributo no esté prescritoAlmacenamiento En un medio de almacenamiento magnético, óptico u otros

similaresLugar Un ejemplar: en su domicilio fiscal.

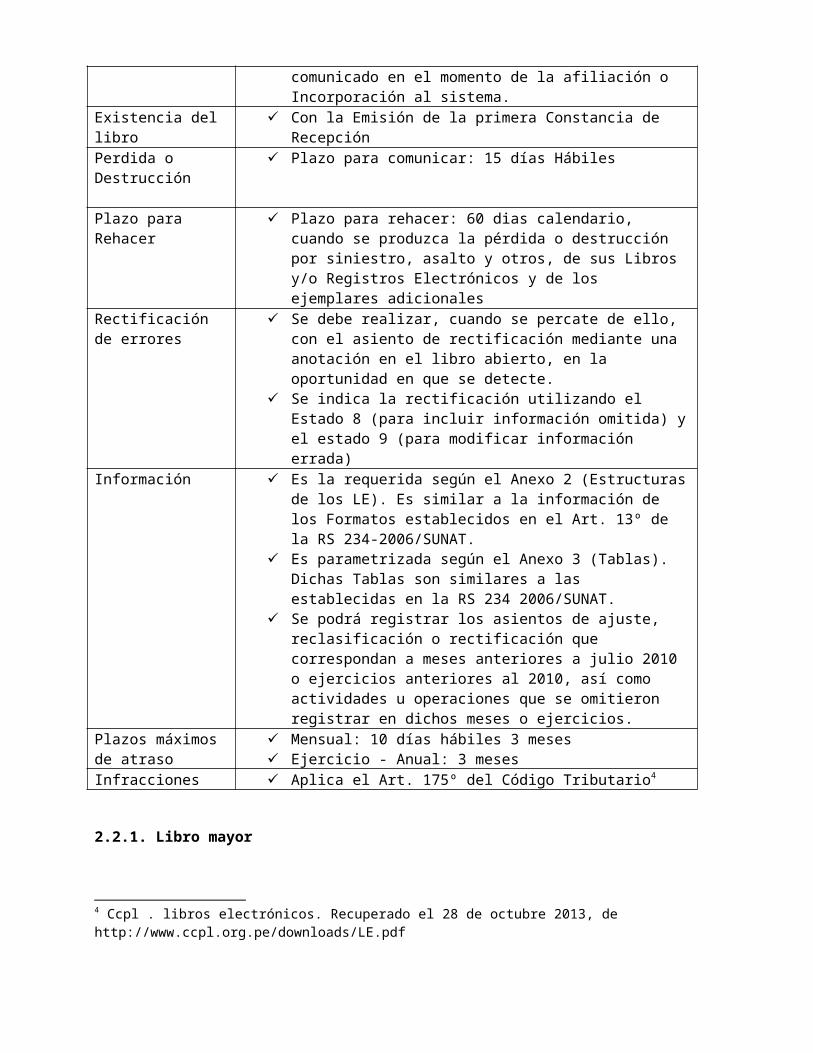

Otro ejemplar: en otro domicilio (sólo en el caso de ser Principal Contribuyente) y será comunicado en el momento de la afiliación o Incorporación al sistema.

Existencia del libro Con la Emisión de la primera Constancia de RecepciónPerdida o Plazo para comunicar: 15 días Hábiles

3 Ccpl . libros electrónicos. Recuperado el 28 de octubre 2013, de http://www.ccpl.org.pe/downloads/LE.pdf

Destrucción

Plazo para Rehacer Plazo para rehacer: 60 dias calendario, cuando se produzca la pérdida o destrucción por siniestro, asalto y otros, de sus Libros y/o Registros Electrónicos y de los ejemplares adicionales

Rectificaciónde errores

Se debe realizar, cuando se percate de ello, con el asiento de rectificación mediante una anotación en el libro abierto, en la oportunidad en que se detecte.

Se indica la rectificación utilizando el Estado 8 (para incluir información omitida) y el estado 9 (para modificar información errada)

Información Es la requerida según el Anexo 2 (Estructuras de los LE). Es similar a la información de los Formatos establecidos en el Art. 13º de la RS 234-2006/SUNAT.

Es parametrizada según el Anexo 3 (Tablas). Dichas Tablas son similares a las establecidas en la RS 234 2006/SUNAT.

Se podrá registrar los asientos de ajuste, reclasificación o rectificación que correspondan a meses anteriores a julio 2010 o ejercicios anteriores al 2010, así como actividades u operaciones que se omitieron registrar en dichos meses o ejercicios.

Plazos máximos de atraso

Mensual: 10 días hábiles 3 meses Ejercicio - Anual: 3 meses

Infracciones Aplica el Art. 175º del Código Tributario4

2.2.1. Libro mayor

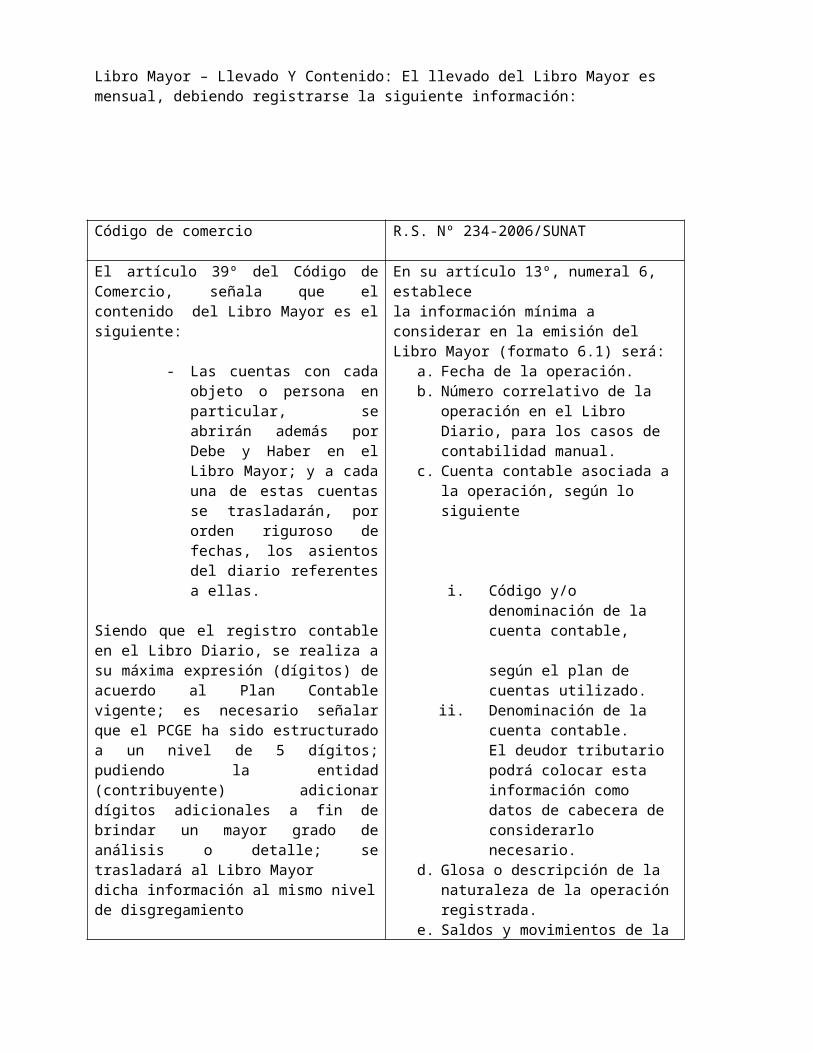

Libro Mayor – Llevado Y Contenido: El llevado del Libro Mayor es mensual, debiendo registrarse la siguiente información:

Código de comercio R.S. Nº 234-2006/SUNAT

El artículo 39º del Código de Comercio, señala que el contenido del Libro Mayor es el siguiente:

- Las cuentas con cada objeto o persona en particular, se abrirán además por Debe y Haber en el Libro Mayor; y a cada una de estas cuentas se trasladarán, por orden riguroso de fechas, los

En su artículo 13º, numeral 6, establece la información mínima a considerar en la emisión del Libro Mayor (formato 6.1) será:

a. Fecha de la operación.b. Número correlativo de la operación

en el Libro Diario, para los casos de contabilidad manual.

c. Cuenta contable asociada a la operación, según lo siguiente

4 Ccpl . libros electrónicos. Recuperado el 28 de octubre 2013, de http://www.ccpl.org.pe/downloads/LE.pdf

asientos del diario referentes a ellas.

Siendo que el registro contable en el Libro Diario, se realiza a su máxima expresión (dígitos) de acuerdo al Plan Contable vigente; es necesario señalar que el PCGE ha sido estructurado a un nivel de 5 dígitos; pudiendo la entidad (contribuyente) adicionar dígitos adicionales a fin de brindar un mayor grado de análisis o detalle; se trasladará al Libro Mayor dicha información al mismo nivel de disgregamiento

i. Código y/o denominación de la cuenta contable,

según el plan de cuentas utilizado.

ii. Denominación de la cuenta contable.El deudor tributario podrá colocar esta información como datos de cabecera de considerarlo necesario.

d. Glosa o descripción de la naturaleza de la operación registrada.

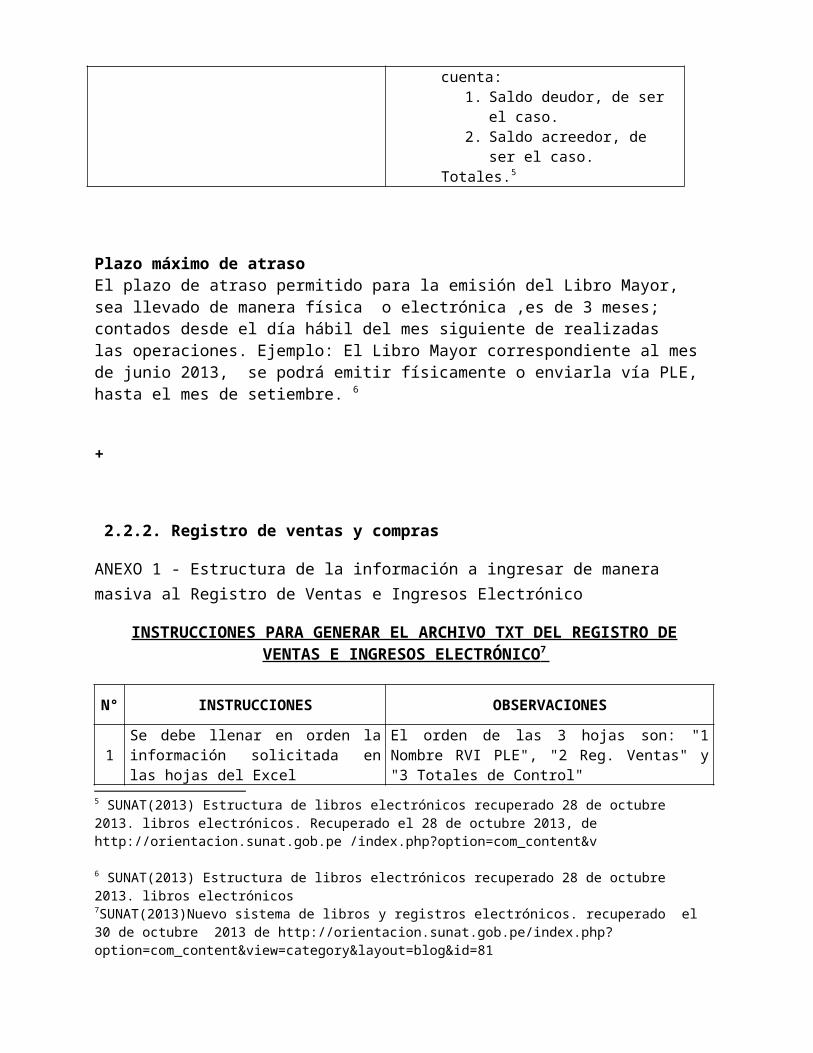

e. Saldos y movimientos de la cuenta:1. Saldo deudor, de ser el

caso. 2. Saldo acreedor, de ser el

caso.Totales.5

Plazo máximo de atrasoEl plazo de atraso permitido para la emisión del Libro Mayor, sea llevado de manera física o electrónica ,es de 3 meses; contados desde el día hábil del mes siguiente de realizadas las operaciones. Ejemplo: El Libro Mayor correspondiente al mes de junio 2013, se podrá emitir físicamente o enviarla vía PLE, hasta el mes de setiembre. 6

+

2.2.2. Registro de ventas y compras

ANEXO 1 - Estructura de la información a ingresar de manera masiva al Registro de Ventas e Ingresos Electrónico

INSTRUCCIONES PARA GENERAR EL ARCHIVO TXT DEL REGISTRO DE VENTAS E INGRESOS ELECTRÓNICO 7

5 SUNAT(2013) Estructura de libros electrónicos recuperado 28 de octubre 2013. libros electrónicos. Recuperado el 28 de octubre 2013, de http://orientacion.sunat.gob.pe /index.php?option=com_content&v

6 SUNAT(2013) Estructura de libros electrónicos recuperado 28 de octubre 2013. libros electrónicos7SUNAT(2013)Nuevo sistema de libros y registros electrónicos. recuperado el 30 de octubre 2013 de http://orientacion.sunat.gob.pe/index.php?option=com_content&view=category&layout=blog&id=81

N° INSTRUCCIONES OBSERVACIONES

1Se debe llenar en orden la información solicitada en las hojas del Excel

El orden de las 3 hojas son: "1 Nombre RVI PLE", "2 Reg. Ventas" y "3 Totales de Control"

2En la hoja "1 Nombre RVI PLE" se debe llenar solo las celdas en blanco (D7, D8 y D9)

Se obtiene automáticamente el nombre del RVI Electrónico en la celda B3 con el cual será nombrado el archivo texto

3

En la hoja "2 Reg. Ventas" se debe llenar la información que corresponda a partir de la fila 10 y de la columna B hasta la AB .Se debe llenar solo las celdas en blanco y celeste (campos 1 al 27 ). Las celdas en blanco deben estar en formato texto y las celdas en celeste en formato númerico a 2 decimales.

La descripción, longitud, llave única, formato y validaciones del campo está en las filas 2 a la 8 (color verde) Se recomienda tener especial cuidado con las fechas dado que si se ingresa el dato con el "formato fecha" el Excel la muestra así visualmente pero en realidad es un número, generando error en el PLE.

4

En la hoja "3 Totales de Control" se debe utilizar primero el botón "1 - Generar Totales de Control" y luego el botón "2 - Generar Registro de Ventas e Ingresos"

Al activar en orden los botones de las macros se genera automáticamente el archivo texto del Registro de Ventas Electrónico en el mismo sub directorio que se encuentra el presente archivo. Los totales de control sirven para validar la información a nivel global

5Se recomienda llenar más de una fila de información

La Macro no funciona si solo hay una fila de información.

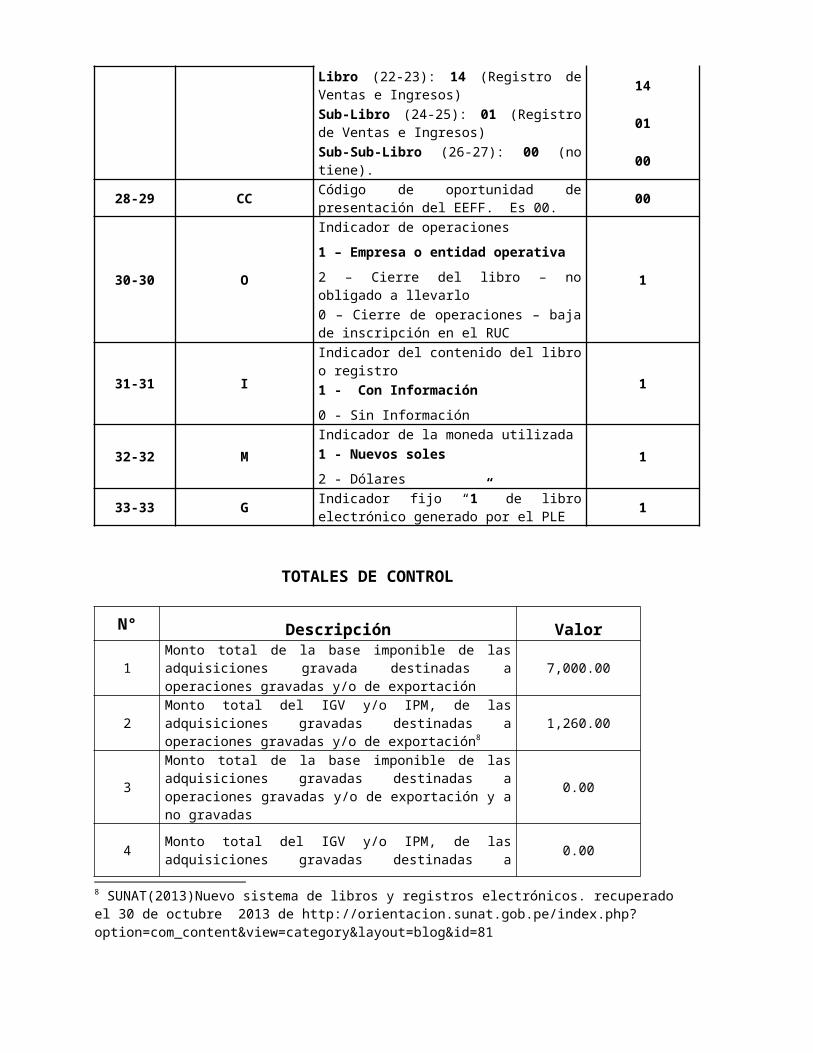

14 Registro de Ventas e Ingresos

NOMBRE: LE2013131295520130100140100001111

Posición Nomenclatura DescripciónINGRESAR

DATOS

01-02 LEIdentificador fijo “LE”

LE

03-13 RRRRRRRRRRRRUC del deudor tributario

20131312955

14-17 AAAA Año, aplica a todos los libros 2013

18-19 MM Mes que contienen información 01

20-21 DDDía, aplica al Libro de Inventarios y Balances, para los demás se consigna '00'

00

22-27 LLLLLL

Identificador del libro:

Libro (22-23): 14 (Registro de Ventas e Ingresos)

14

Sub-Libro (24-25): 01 (Registro de Ventas e Ingresos)

01

Sub-Sub-Libro (26-27): 00 (no tiene). 00

28-29 CCCódigo de oportunidad de presentación del EEFF. Es 00. 00

30-30 O

Indicador de operaciones

1

1 – Empresa o entidad operativa

2 – Cierre del libro – no obligado a llevarlo

0 – Cierre de operaciones – baja de inscripción en el RUC

31-31 I

Indicador del contenido del libro o registro

11 - Con Información

0 - Sin Información

32-32 M

Indicador de la moneda utilizada

11 - Nuevos soles

2 - Dólares

33-33 GIndicador fijo “1” de libro electrónico generado por el PLE 1

TOTALES DE CONTROL

N° Descripción Valor

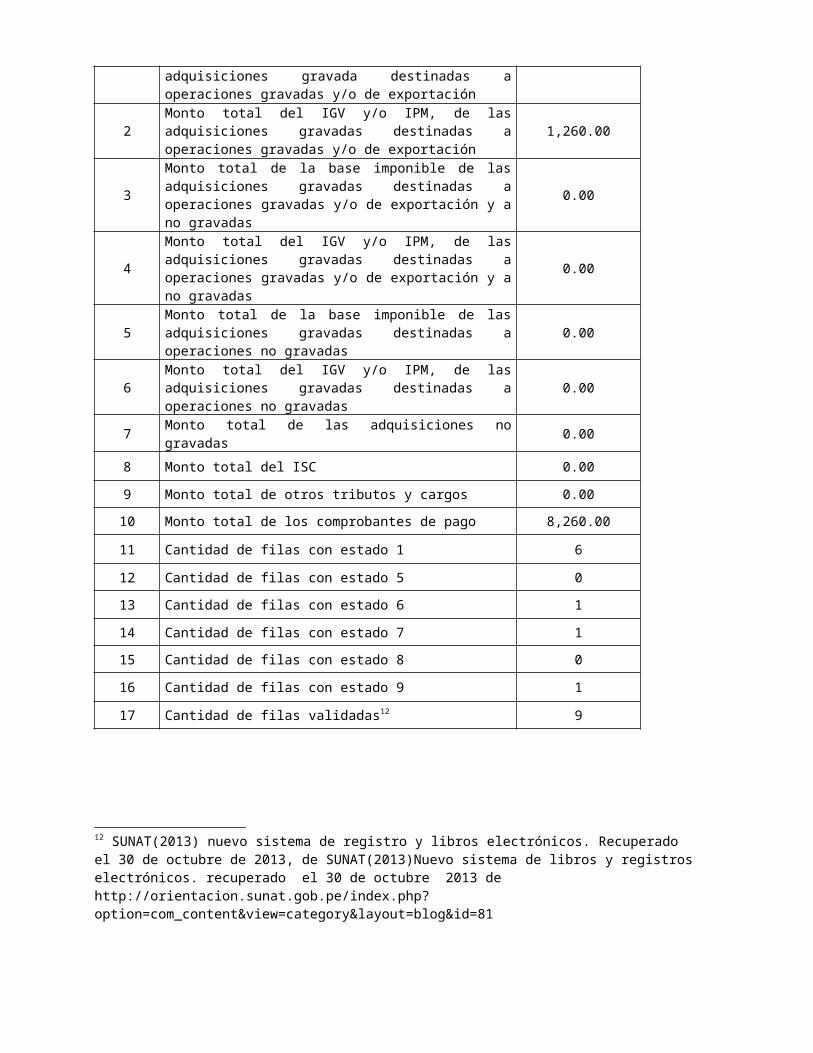

1Monto total de la base imponible de las adquisiciones gravada destinadas a operaciones gravadas y/o de exportación

7,000.00

2Monto total del IGV y/o IPM, de las adquisiciones gravadas destinadas a operaciones gravadas y/o de exportación8

1,260.00

3Monto total de la base imponible de las adquisiciones gravadas destinadas a operaciones gravadas y/o de exportación y a no gravadas

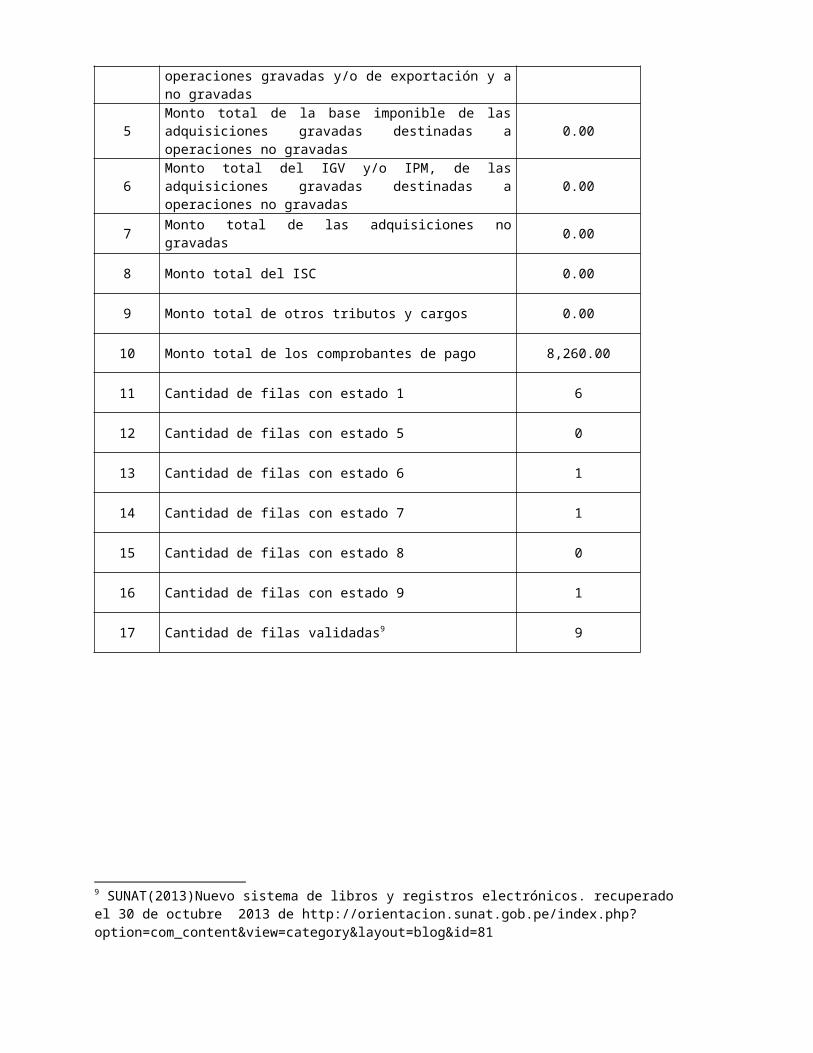

0.00

4Monto total del IGV y/o IPM, de las adquisiciones gravadas destinadas a operaciones gravadas y/o de exportación y a no gravadas

0.00

5Monto total de la base imponible de las adquisiciones gravadas destinadas a operaciones no gravadas

0.00

6Monto total del IGV y/o IPM, de las adquisiciones gravadas destinadas a operaciones no gravadas

0.00

7 Monto total de las adquisiciones no gravadas 0.00

8 Monto total del ISC 0.00

9 Monto total de otros tributos y cargos 0.00

8 SUNAT(2013)Nuevo sistema de libros y registros electrónicos. recuperado el 30 de octubre 2013 de http://orientacion.sunat.gob.pe/index.php?option=com_content&view=category&layout=blog&id=81

10 Monto total de los comprobantes de pago 8,260.00

11 Cantidad de filas con estado 1 6

12 Cantidad de filas con estado 5 0

13 Cantidad de filas con estado 6 1

14 Cantidad de filas con estado 7 1

15 Cantidad de filas con estado 8 0

16 Cantidad de filas con estado 9 1

17 Cantidad de filas validadas9 9

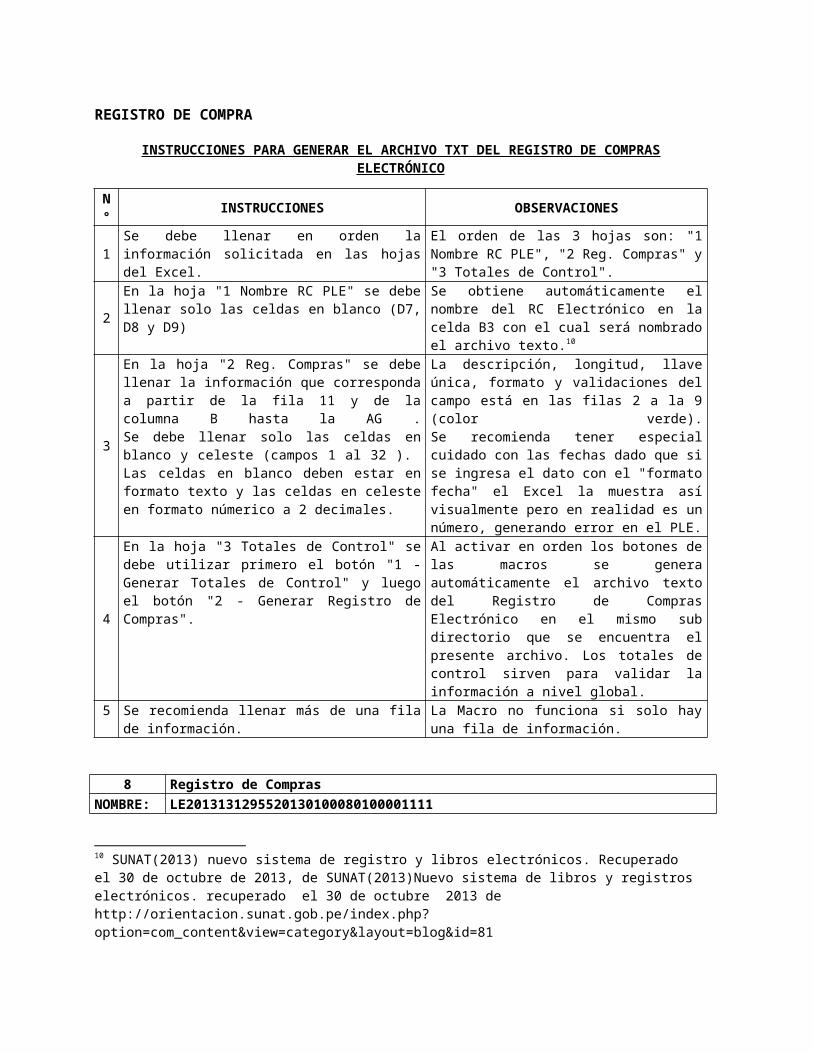

REGISTRO DE COMPRA

INSTRUCCIONES PARA GENERAR EL ARCHIVO TXT DEL REGISTRO DE COMPRAS ELECTRÓNICO

N°

INSTRUCCIONES OBSERVACIONES

1Se debe llenar en orden la información solicitada en las hojas del Excel.

El orden de las 3 hojas son: "1 Nombre RC PLE", "2 Reg. Compras" y "3 Totales de Control".

2En la hoja "1 Nombre RC PLE" se debe llenar solo las celdas en blanco (D7, D8 y D9)

Se obtiene automáticamente el nombre del RC Electrónico en la celda B3 con el cual será nombrado el archivo texto.10

9 SUNAT(2013)Nuevo sistema de libros y registros electrónicos. recuperado el 30 de octubre 2013 de http://orientacion.sunat.gob.pe/index.php?option=com_content&view=category&layout=blog&id=81

10 SUNAT(2013) nuevo sistema de registro y libros electrónicos. Recuperado el 30 de octubre de 2013, de SUNAT(2013)Nuevo sistema de libros y registros electrónicos. recuperado el 30 de octubre 2013 de http://orientacion.sunat.gob.pe/index.php?option=com_content&view=category&layout=blog&id=81

3

En la hoja "2 Reg. Compras" se debe llenar la información que corresponda a partir de la fila 11 y de la columna B hasta la AG .Se debe llenar solo las celdas en blanco y celeste (campos 1 al 32 ). Las celdas en blanco deben estar en formato texto y las celdas en celeste en formato númerico a 2 decimales.

La descripción, longitud, llave única, formato y validaciones del campo está en las filas 2 a la 9 (color verde).Se recomienda tener especial cuidado con las fechas dado que si se ingresa el dato con el "formato fecha" el Excel la muestra así visualmente pero en realidad es un número, generando error en el PLE.

4

En la hoja "3 Totales de Control" se debe utilizar primero el botón "1 - Generar Totales de Control" y luego el botón "2 - Generar Registro de Compras".

Al activar en orden los botones de las macros se genera automáticamente el archivo texto del Registro de Compras Electrónico en el mismo sub directorio que se encuentra el presente archivo. Los totales de control sirven para validar la información a nivel global.

5Se recomienda llenar más de una fila de información.

La Macro no funciona si solo hay una fila de información.

8 Registro de Compras

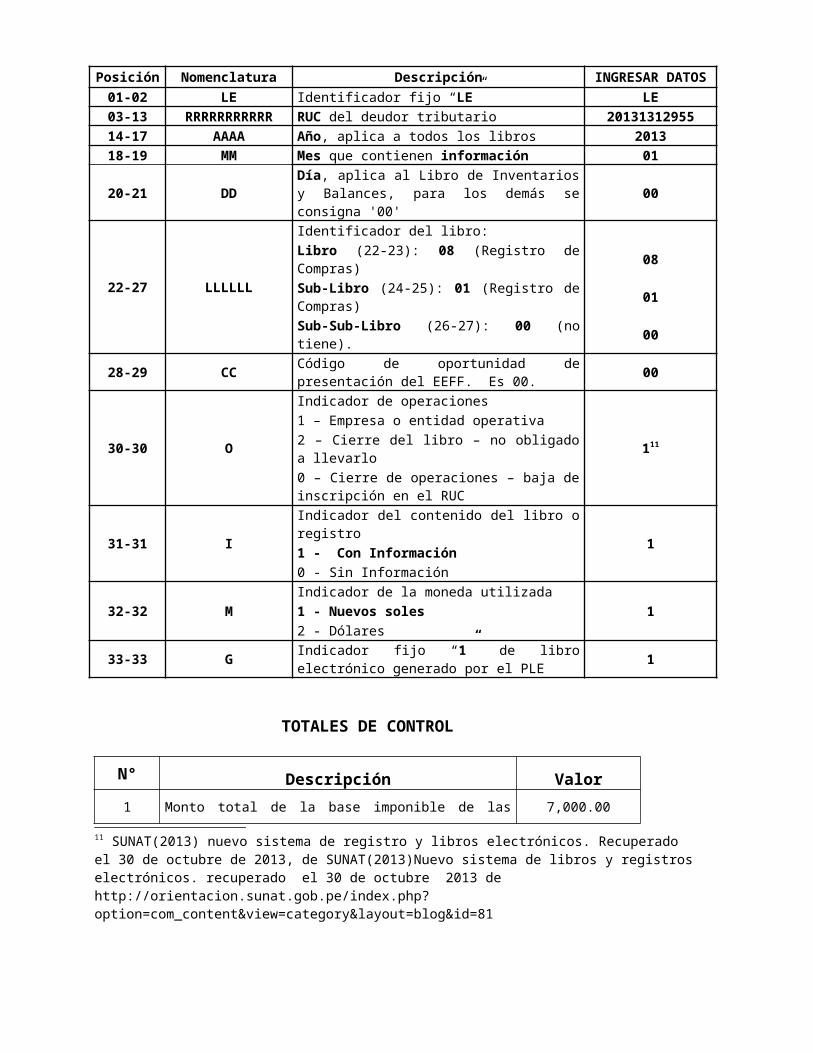

NOMBRE: LE2013131295520130100080100001111 Posición Nomenclatura Descripción INGRESAR DATOS

01-02 LE Identificador fijo “LE” LE03-13 RRRRRRRRRRR RUC del deudor tributario 2013131295514-17 AAAA Año, aplica a todos los libros 201318-19 MM Mes que contienen información 01

20-21 DDDía, aplica al Libro de Inventarios y Balances, para los demás se consigna '00'

00

22-27 LLLLLL

Identificador del libro: Libro (22-23): 08 (Registro de Compras) 08Sub-Libro (24-25): 01 (Registro de Compras) 01Sub-Sub-Libro (26-27): 00 (no tiene). 00

28-29 CCCódigo de oportunidad de presentación del EEFF. Es 00.

00

30-30 O

Indicador de operaciones

1111 – Empresa o entidad operativa2 – Cierre del libro – no obligado a llevarlo0 – Cierre de operaciones – baja de inscripción en el RUC

31-31 IIndicador del contenido del libro o registro

11 - Con Información0 - Sin Información

32-32 MIndicador de la moneda utilizada

11 - Nuevos soles2 - Dólares

33-33 GIndicador fijo “1” de libro electrónico generado por el PLE

1

11 SUNAT(2013) nuevo sistema de registro y libros electrónicos. Recuperado el 30 de octubre de 2013, de SUNAT(2013)Nuevo sistema de libros y registros electrónicos. recuperado el 30 de octubre 2013 de http://orientacion.sunat.gob.pe/index.php?option=com_content&view=category&layout=blog&id=81

TOTALES DE CONTROL

N° Descripción Valor

1Monto total de la base imponible de las adquisiciones gravada destinadas a operaciones gravadas y/o de exportación

7,000.00

2Monto total del IGV y/o IPM, de las adquisiciones gravadas destinadas a operaciones gravadas y/o de exportación

1,260.00

3Monto total de la base imponible de las adquisiciones gravadas destinadas a operaciones gravadas y/o de exportación y a no gravadas

0.00

4Monto total del IGV y/o IPM, de las adquisiciones gravadas destinadas a operaciones gravadas y/o de exportación y a no gravadas

0.00

5Monto total de la base imponible de las adquisiciones gravadas destinadas a operaciones no gravadas

0.00

6Monto total del IGV y/o IPM, de las adquisiciones gravadas destinadas a operaciones no gravadas

0.00

7 Monto total de las adquisiciones no gravadas 0.00

8 Monto total del ISC 0.00

9 Monto total de otros tributos y cargos 0.00

10 Monto total de los comprobantes de pago 8,260.00

11 Cantidad de filas con estado 1 6

12 Cantidad de filas con estado 5 0

13 Cantidad de filas con estado 6 1

14 Cantidad de filas con estado 7 1

15 Cantidad de filas con estado 8 0

16 Cantidad de filas con estado 9 1

17 Cantidad de filas validadas12 9

2.2.3. Planilla Electrónica

Es el documento llevado a través de los medios informáticos desarrollados por la SUNAT, en el que se encuentra la información de los empleadores, trabajadores, pensionistas,

12 SUNAT(2013) nuevo sistema de registro y libros electrónicos. Recuperado el 30 de octubre de 2013, de SUNAT(2013)Nuevo sistema de libros y registros electrónicos. recuperado el 30 de octubre 2013 de http://orientacion.sunat.gob.pe/index.php?option=com_content&view=category&layout=blog&id=81

prestadores de servicios, personal en formación – modalidad formativa laboral y otros (practicantes), personal de terceros y derechohabientes.

A partir del 1.08.2011, la Planilla Electrónica se encuentra conformada por la información del T-Registro (Registro de Información Laboral) y la PLAME (Planilla Mensual de Pagos).

T-REGISTRO (Registro de Información Laboral)

Incluye la información concerniente a su situación laboral de los empleados, trabajadores, pensionistas o prestadores de servicios que perciban renta de 4ta y 5ta categorías y personal incorporado regularmente a Essalud por mandato legal como aprendiz de Senati, personal en formación, personal de terceros y derecho habientes– modalidad formativa laboral y otros (practicantes)Comprende información laboral, de seguridad social y otros datos sobre el tipo de ingresosde los sujetos registrados.13

PDT PLAME (Planilla Mensual de Pagos y declaración de tributos y otros conceptos)

Es el componente de la Planilla Electrónica que comprende la información de Remuneraciones o ingresos de los sujetos inscritos en el T-REGISTRO. Incluye los descuentos y datos de Jornada Laboral de los trabajadores.

También comprende a la información de los prestadores con rentas de cuarta categoría, se haya o no efectuado la retención.

Para la presentación del PLAME, la SUNAT ha desarrollado el nuevo PDT PLAME, Formulario virtual N° 0601.

2.2.4. Declaración y pago electrónico

La Administración Tributaria enmarca sus procesos dentro de los lineamientos de mejora de la competitividad de la economía peruana.

En ese sentido, la SUNAT tiene como uno de sus objetivos fundamentales el de facilitar y simplificar el cumplimiento de las obligaciones tributarias, a través del desarrollo de herramientas informáticas virtuales que con su implementación permitirán que dediques más tiempo a tu negocio.

Una de dichas herramientas es pago electrónico (pe), la manera más cómoda y segura de pagar tus tributos.

Pago electrónico te permite realizar tus declaraciones y pagos por la Internet, las cuales las puedes elaborar con el Programa de Declaración Telemática – PDT o utilizando la Declaración Simplificada.

Asimismo, puedes pagar tus deudas pendientes, órdenes de pago y resoluciones de multa.

13 Zevallos, E.(2012)contabilidad General. (9na edición) Arequipa: Juve . pag. 218

Para presentar y pagar su declaración por Internet debe contar con su Clave SOL.14

14 SUNAT(2013)Pago electrónico. Recuperado el 30 de octubre de 2013 de http://orientacion.sunat.gob.pe/index.php?option=com_content&view=category&id=109&layout=blog&Itemid=180

Conclusión

LOS PROGRAMAS DE LIBROS ELECTRONICOS ES UNA HERRAMIENTA PRINCIPAL QUE VA A FACILITAR A LAS EMPRESASA TENER UN MAYOR CONTROL EN SUS LIBROS , Y TENER LA SEGURIDAD QUE REPRESENTA ACTUALMENTE EL LLEVADO DE LIBROS Y/O REGISTROS CONTABLES Y TRIBUTARIOS DE MANERA FÍSICA ;DE ESTA MANERA VA GENERAR AHORRO DE HOJAS LEGALIZACIONES ALMACENAMIENTO FISICO, ES DECIR VA A AYUDAR A REDUCIR GASTOS PARA LA EMPRESA ASIMISMO VA AYUDAR A MEJORARDE LA FORMALIZACIÓN: DETECCIÓN OPORTUNA DE DOBLE FACTURACIÓN, FACTURAS CLONADAS, ANOTACIÓN FUERA DE PLAZO, COMPRAS DE GASTOS PERSONALES Y OTROS