Embed Size (px)

Citation preview

1

REPÚBLICA BOLIVARIANA DE VENEZUELA

MINISTERIO DE EDUCACIÓN SUPERIOR UNIVERSIDAD DEL ZULIA

LA AUDITORÍA INTERNA EN LA MEJORA DE LOS PROCEDIMIENTOS DE CONTROL REFERIDOS AL INGRESO Y DISTRIBUCIÓN DE LOS

RECURSOS FINANCIEROS DE LA ALCALDÍA DEL MUNICIPIO BARALT DEL ESTADO ZULIA

AUTORA: VALERO, BELKIS. C.I. Nº. 13.522.891

Marzo, 2007

2

REPÚBLICA BOLIVARIANA DE VENEZUELA

MINISTERIO DE EDUCACIÓN SUPERIOR UNIVERSIDAD DEL ZULIA

LA AUDITORÍA INTERNA EN LA MEJORA DE LOS PROCEDIMIENTOS DE CONTROL REFERIDOS AL INGRESO Y DISTRIBUCIÓN DE LOS

RECURSOS FINANCIEROS DE LA ALCALDÍA DEL MUNICIPIO BARALT DEL ESTADO ZULIA

AUTORA: VALERO, BELKIS. C.I. Nº. 13.522.891 TUTOR: JUAN LEAL MELO

TRABAJO ESPECIAL DE GRADO PRESENTADO ANTE LA UNIVERSIDAD DEL ZULIA COMO REQUISITO PARCIAL PARA OPTAR

AL TÍTULO DE ESPECIALISTA EN CONTADURÍA, MENCIÓN: AUDITORÍA

Marzo, 2007

3

ÍNDICE GENERAL

Pág. APROBACIÓN DEL TUTOR iii DEDICATORIA iv AGRADECIMIENTO v ÍNDICE GENERAL vi ÍNDICE DE FIGURAS viii ÍNDICE DE CUADROS ix ÍNDICE DE TABLAS x ÍNDICE DE GRÁFICOS xi RESUMEN xii

CAPÍTULO I EL PROBLEMA 4

Planteamiento del Problema 4 Formulación del Problema 8 Sistematización del Problema 8 Objetivos de la Investigación 9 Justificación de la Investigación 9 Delimitación del Problema 10

CAPÍTULO II MARCO TEÓRICO 11

Antecedentes de la Investigación 11 Bases Teóricas 15 El Sector Público 15 La Administración Financiera del Sector Público 17

4

El Sistema Presupuestario Público 21 Los principios del presupuesto público 24 El Sistema de Contabilidad Pública 30 Registro de información contable y el Plan Único de Cuentas 36 Plan de Cuentas 39 Plan de Libros 42 Plan de Asientos 42 Plan de Formas 43 Plan de Reportes 43 El Sistema de Control y de auditoría en el sector público 45 Normas, órganos y objetivos del control en el sector público 46 Mecanismos de Control Interno y externo en las Instituciones Públicas 48 Los sistemas de control para una gestión estratégica, eficiente y eficaz 56 La Auditoría Interna en el Sector Público 60 Las instituciones públicas 70 Bases Legales aplicables a los organismos del sector público en materia de Control 73 Definición de Términos Básicos 74 Operacionalización de las Variables 78 CAPÍTULO III MARCO METODOLÓGICO 79 Nivel de la Investigación 79 Diseño de la Investigación 80 Población 80 Técnica e instrumento de recolección de la Información 81 Técnica de Procesamiento y Análisis de Datos 82 CAPÍTULO IV

5

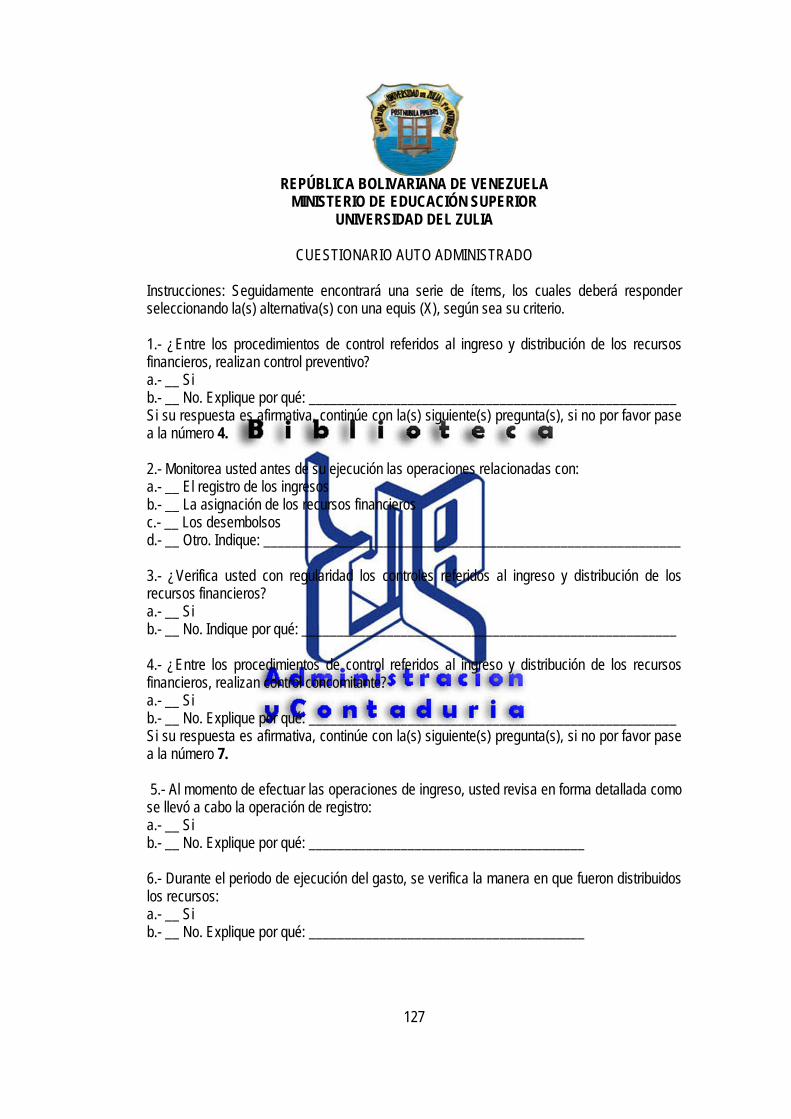

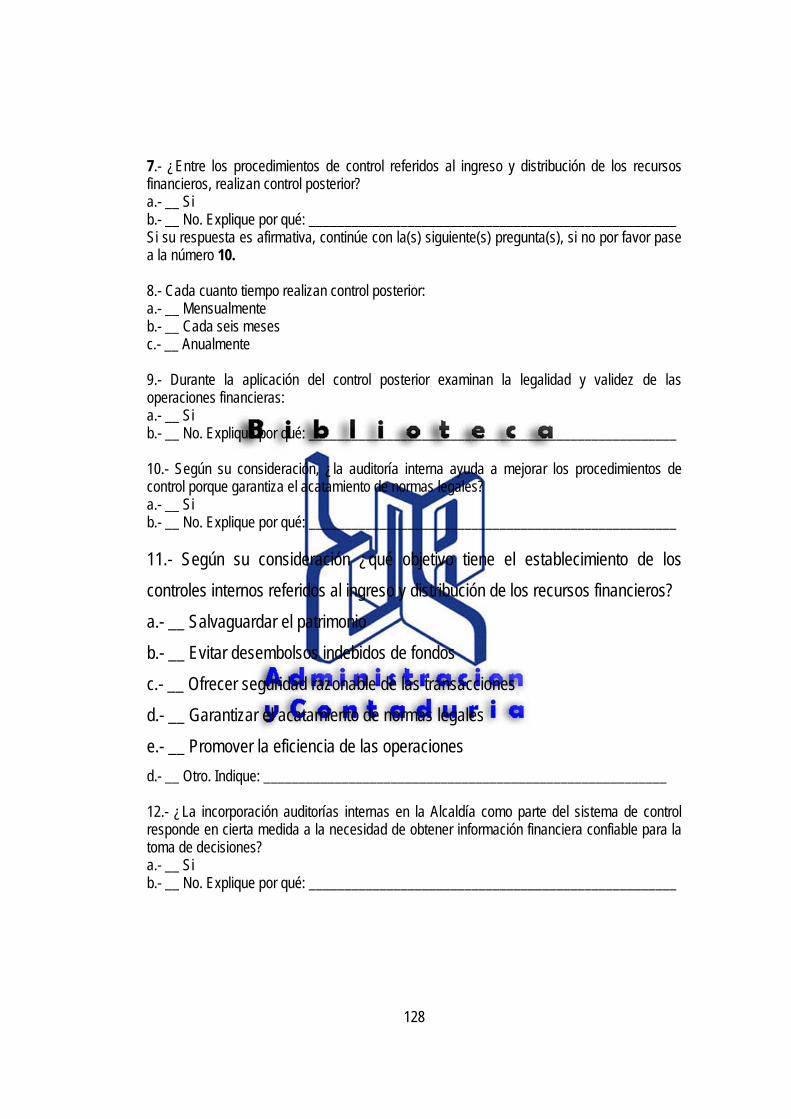

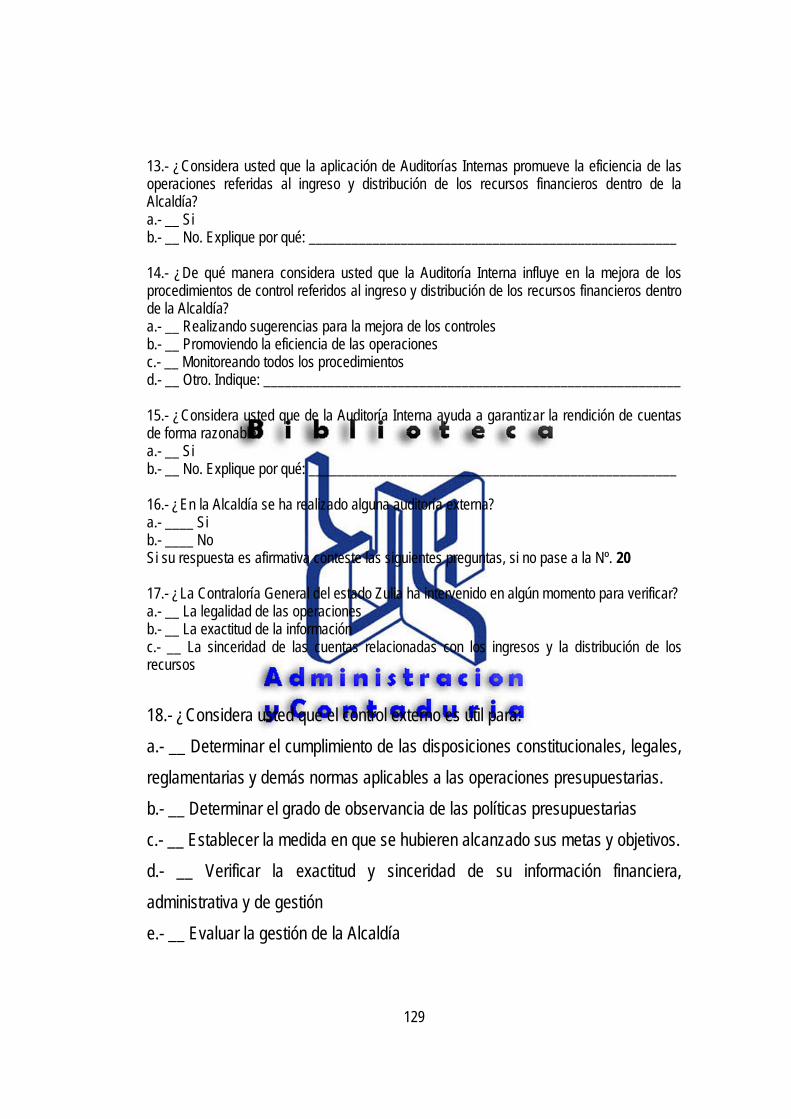

ANÁLISIS Y PRESENTACIÓN DE LOS RESULTADOS 83 Dimensión: Procedimientos de Control 84 Dimensión: Mecanismos de Control 91 Dimensión: Beneficios del Control Interno 101 CAPÍTULO V CONCLUSIONES Y RECOMENDACIONES 110 Conclusiones 110 Recomendaciones 112 BIBLIOGRAFÍA 113 ANEXOS 116 Anexo 1. Cuestionario Auto Administrado Anexo 2. Constancias de Validación

6

ÍNDICE DE TABLAS

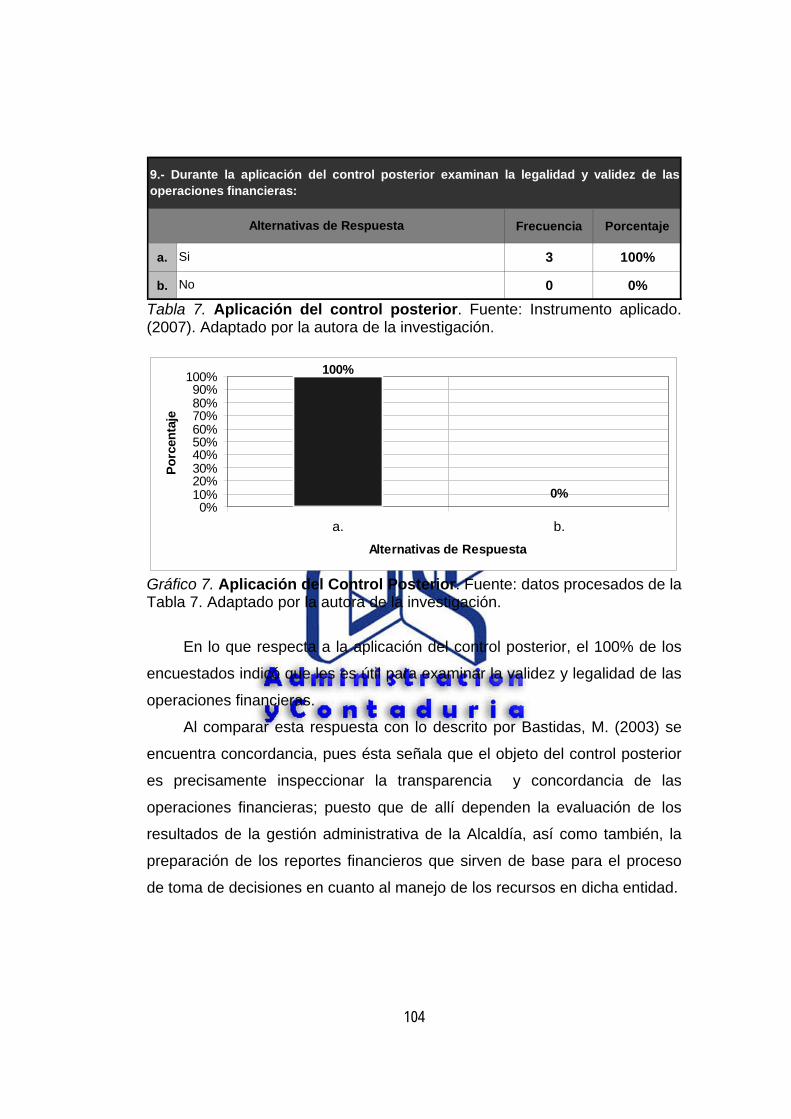

Pág. Tabla 1. Control Preventivo 84 Tabla 2. Control Concomitante 85 Tabla 3. Operación de Registro 86 Tabla 4. Distribución de Recursos 87 Tabla 5. Realización del Control Posterior 88 Tabla 6. Tiempos de Ejecución del Control Posterior 89 Tabla 7. Aplicación del control posterior 90 Tabla 8. Mejora de los procedimientos de control 91 Tabla 9. Objetivos del establecimiento de controles internos

92

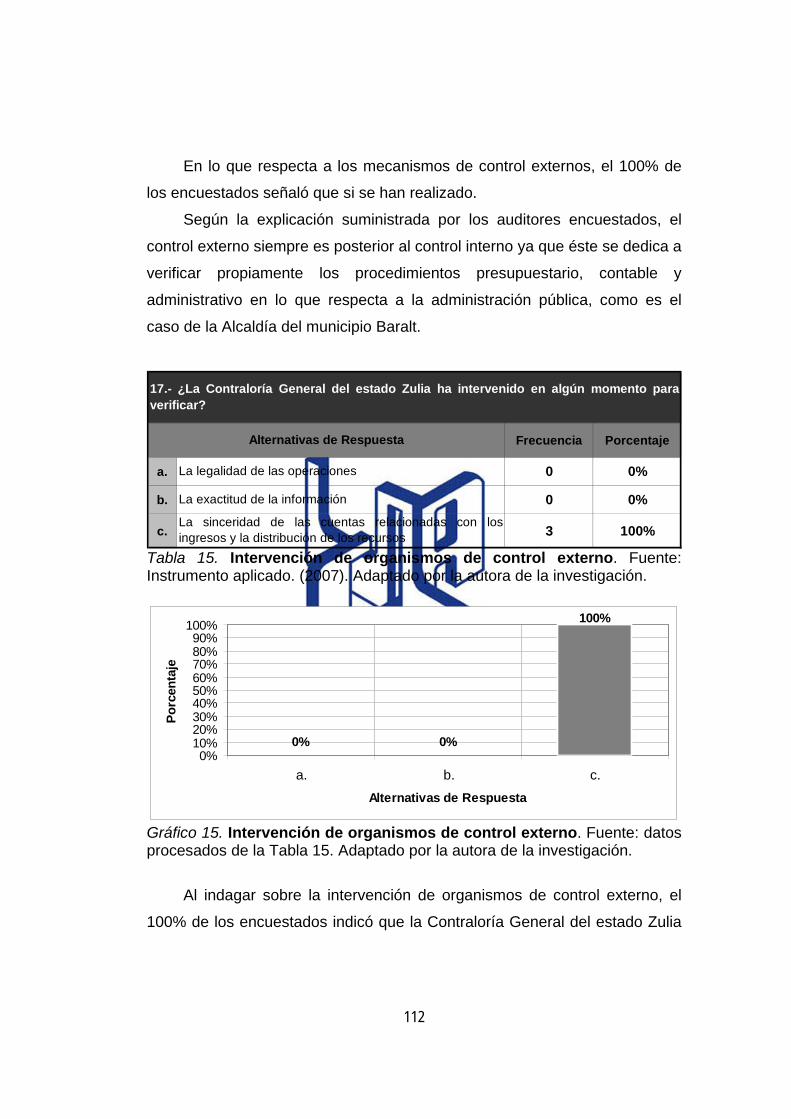

Tabla 10. Incorporación de la Auditoría Interna como parte del sistema de control 93 Tabla 11. Promoción de la Eficiencia Operativa 94 Tabla 12. Mejora de los procedimientos de control 95 Tabla 13. Rendición de Cuentas 96 Tabla 14. Cumplimiento de las Disposiciones Legales 97 Tabla 15. Intervención de organismos de control externo 98 Tabla 16. Utilidad del Control Externo 99 Tabla 17. Evaluación de la Eficiencia, Eficacia y Economía

100

Tabla 18. Sanciones 101 Tabla 19. Recomendaciones 102 Tabla 20. Calificación del SCI 104 Tabla 21. Función del SCI 105 Tabla 22. Propósito del SCI 106 Tabla 23. Funcionabilidad del SCI 107 Tabla 24. Utilidad del SCI 108

7

ÍNDICE DE CUADROS

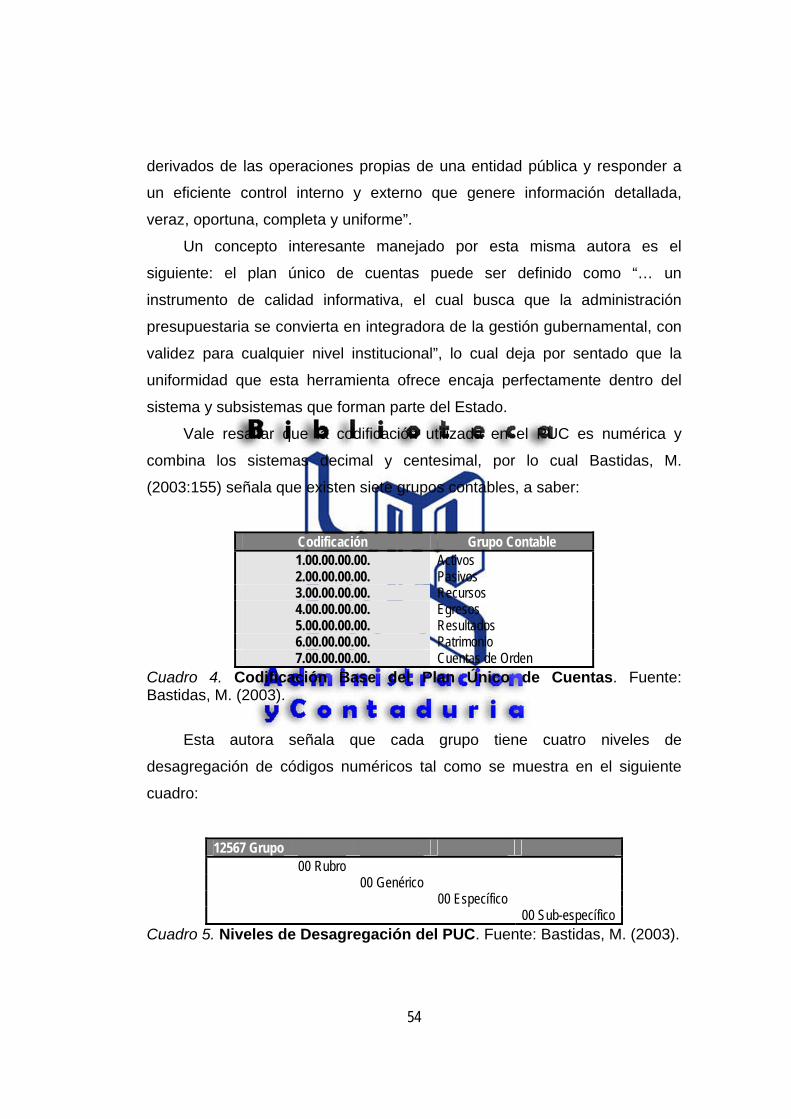

Pág. Cuadro 1. La Administración Pública: Un Macro-Sistema 18 Cuadro 2. Principios del Presupuesto Público 25 Cuadro 3. Principios contables aplicados a los organismos públicos 35 Cuadro 4. Codificación Base del Plan Único de Cuentas 40 Cuadro 5. Niveles de Desagregación del PUC 40 Cuadro 6. Sistema centesimal del PUC para los municipios

41

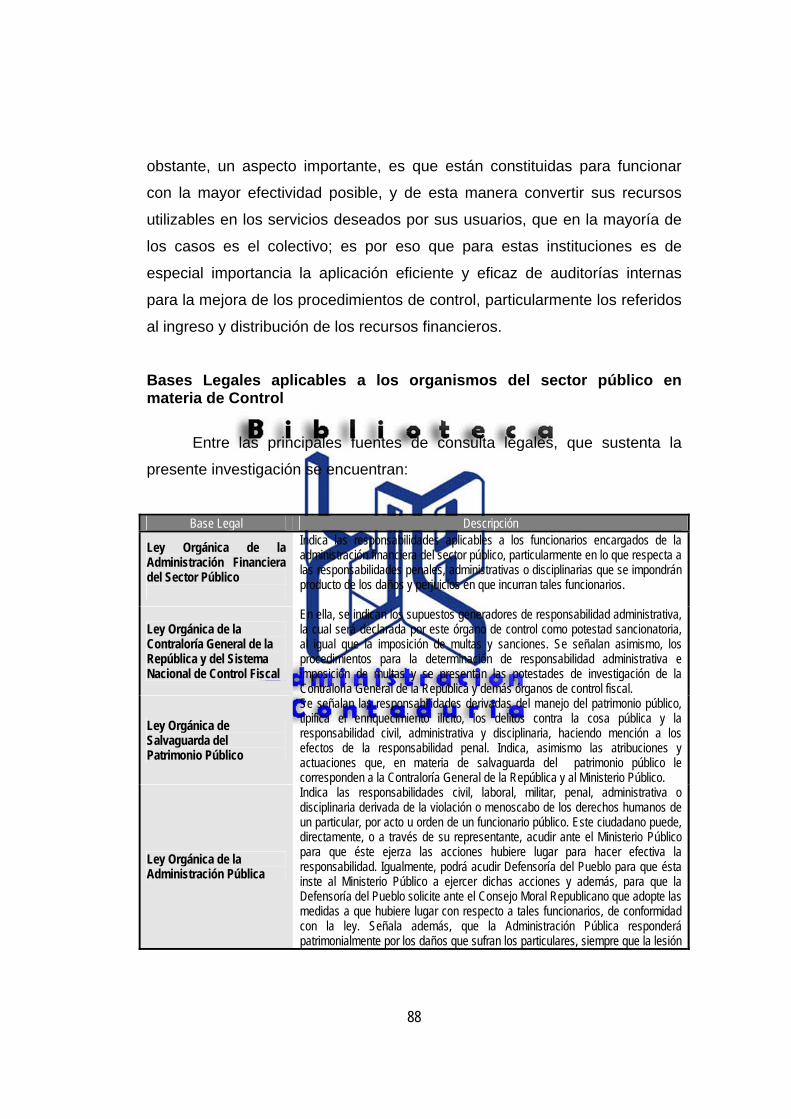

Cuadro 7. Plan de Reportes e Informes 44 Cuadro 8. Procedimientos o mecanismos de Control 45 Cuadro 9. Fines de la auditoría Interna 61 Cuadro 10. Bases Legales 74

8

ÍNDICE DE FIGURAS

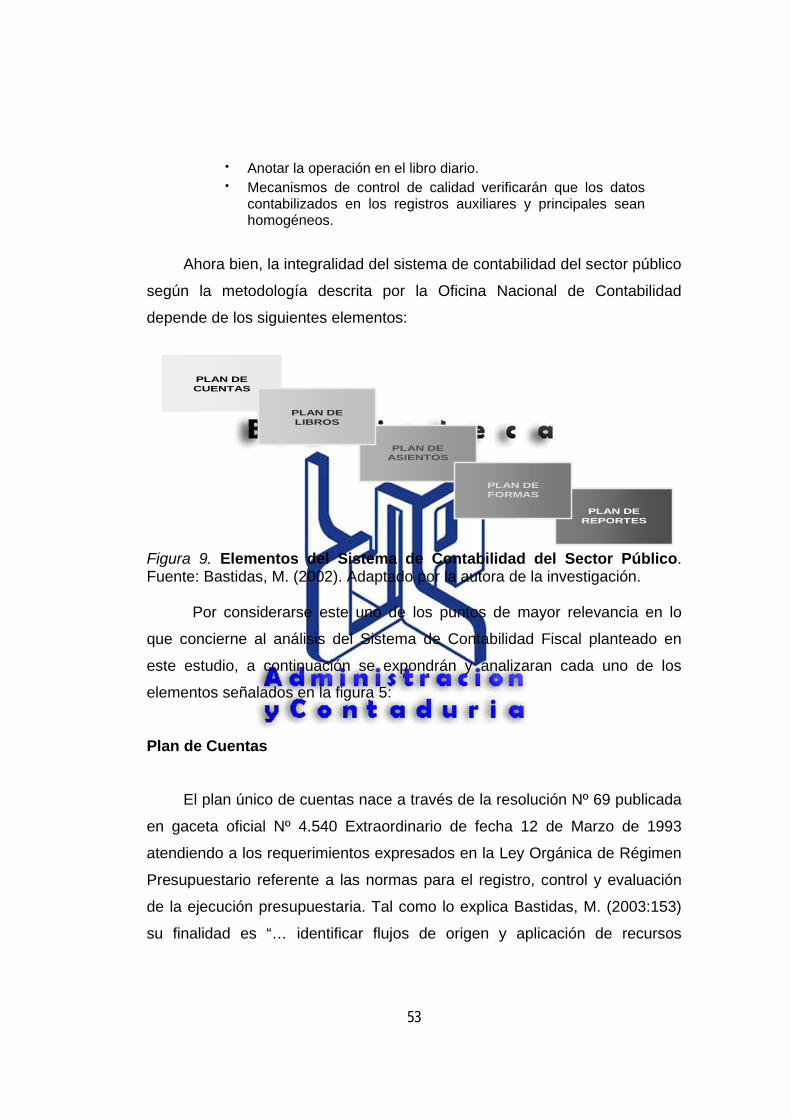

Pág. Figura 1. Clasificación del Sector Público Venezolano 16 Figura 2. Sistemas que integran la Administración Financiera del Sector Público en Venezuela 19 Figura 3. Alcance del Presupuesto Público 23 Figura 4. Alcance del Presupuesto por Proyectos 28 Figura 5. Ingresos, egresos y operaciones de financiamiento del presupuesto público 30 Figura 6. El Sistema de Contabilidad en el Sector Público 31 Figura 7. Manuales operativos 33 Figura 8. Elementos Básicos de un Sistema Contable 37 Figura 9. Elementos del Sistema de Contabilidad del Sector Público 39 Figura 10. Sistema de Control Interno 52 Figura 11. Integración al Ciclo Presupuestario 57

9

ÍNDICE DE GRÁFICOS

Pág. Gráfico 1. Control Preventivo 84 Gráfico 2. Control Concomitante 85 Gráfico 3. Operación de Registro 86 Gráfico 4. Distribución de Recursos 87 Gráfico 5. Realización del Control Posterior 88 Gráfico 6. Tiempos de Ejecución del Control Posterior 89 Gráfico 7. Aplicación del control posterior 90 Gráfico 8. Mejora de los procedimientos de control 91 Gráfico 9. Objetivos del establecimiento de controles internos

92

Gráfico 10. Incorporación de la Auditoría Interna como parte del sistema de control 93 Gráfico 11. Promoción de la Eficiencia Operativa 94 Gráfico 12. Mejora de los procedimientos de control 95 Gráfico 13. Rendición de Cuentas 96 Gráfico 14. Cumplimiento de las Disposiciones Legales 97 Gráfico 15. Intervención de organismos de control externo

98

Gráfico 16. Utilidad del Control Externo 99 Gráfico 17. Evaluación de la Eficiencia, Eficacia y Economía

101

Gráfico 18. Sanciones 102 Gráfico 19. Recomendaciones 103 Gráfico 20. Calificación del SCI 104 Gráfico 21. Función del SCI 105 Gráfico 22. Propósito del SCI 106 Gráfico 23. Funcionabilidad del SCI 107 Gráfico 24. Utilidad del SCI 108

10

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DE EDUCACIÓN SUPERIOR

UNIVERSIDAD DEL ZULIA

LA AUDITORÍA INTERNA EN LA MEJORA DE LOS PROCEDIMIENTOS DE CONTROL REFERIDOS AL INGRESO Y DISTRIBUCIÓN DE LOS RECURSOS FINANCIEROS DE LA ALCALDÍA DEL MUNICIPIO

BARAL� DEL ESDADO ZULIA AUTORA: Belkis Valero AÑO: 2007 TUTOR: Juan Leal Melo

RESUMEN El objetivo general de la investigación fue analizar la

infleencia de la Auditoría Interna en la mejora de los procedimientoc de control referidos al ingreso y distribución de los recursos financieros de la Alcaldía del Municipio Baralt del estado Zulia; para lograrlo, se acudió a un tipo de estudio descriptivo con un diseño de campo; como instrumento de recolección de la información fue aplicado un cuestionario el cual presentó un número total de veintiséis (26) ítems los cuales contenían preguntas cerradas y con opción de respuesta múltiple. El mismo fue aplicado a una la población conformada por un total de tres (3) sujetos informantes, todo funcionarios adscritos a la dependencia Control Interno de dicha Alcaldía. El instrumento fue validado a través del juicio de tres expertos y una vez analizados los resultados se llegó a la conclusión de que al analizar la influencia de la Auditoría Interna en la mejora de los procedimientos de control referidos al ingreso y distribución de los recursos financieros de la Alcaldía del Municipio Baralt del estado Zulia

Palabras Claves: Auditoría Interna, Control, Recursos

Financieros, Instituciones Públicas.

11

INTRODUCCIÓN

La empresa pública ha surgido como instrumento de

poder para ayudar al Estado a cumplir su función social, una

de las características que las distingue es que representan

una de las principales fuentes de trabajo para la nación,

también tienen la capacidad de intervenir en áreas en donde

el capital privado no muestra interés.

En la actualidad, las empresas del sector público

manejan conceptos de competitividad, eficiencia, calidad de

gestión, innovación, tecnología de vanguardia, entre otros,

todo ello en función de tratar de aligerar su aún pesada

estructura funcional a través de la cual accionan.

A este respecto, en Venezuela se han registrado

experiencias exitosas en diferentes ramos del sector público

y según estadísticas reflejadas por la revista especializada

IESA, los sistemas públicos actuales han optado por

desarrollar aplicaciones que apoyen la totalidad de las

actividades operativas, administrativas y de dirección,

independientemente del tamaño de la institución en pro de la

mencionada mejora.

Según esta publicación, el enfoque principal para la

resolución de la problemática relativa a la administración de

un ente público, radica en la aplicación de un sistema integral

como aliado efectivo para el manejo simultáneo de las

diferentes áreas que lo componen, pues es bien sabido que

las diferentes áreas de trabajo en un ente público, son

erróneamente manejadas en forma independiente, lo que

12

hace que cualquier acción no tenga un efecto multiplicador y

por ende causan repeticiones de trabajo, justamente porque

los sistemas existentes actúan en forma separada como si se

tratara de varias dependencias, cuando lo ideal es manejar

información integrada en estructuras apoyadas por bases de

datos relacionales que ofrezcan seguridad e integridad ya

que esto facilitaría el flujo de información al momento de

efectuar una auditoría y el enfoque del auditor se haría de

manera global.

Se hace evidente entonces que la forma de eliminar la

irracionalidad en estas organizaciones, de reducir los riesgos

que conlleva la inadecuada administración y de garantizar el

mejor aprovechamiento de los recursos, es a través de la

aplicación de auditorías internas que verifiquen la eficiencia

del control en este tipo de instituciones.

Por otra parte, los nuevos escenarios económicos,

sociales y políticos, por los que atraviesan las instituciones

públicas contemporáneas, han demandado del concepto

tradicional de auditoría un cambio, que va del enfoque

clásico hacia un concepto mucho más extenso, es entonces

a partir de esta visión que entra en juego el papel de la

Auditoría Interna, como un proceso que permite verificar la

eficiencia o no del sistema de control, valorando así el grado

de efectividad en el logro de los objetivos previstos y

facilitando los procesos de decisión en ambientes exigentes

como el público. Teniendo como marco el escenario descrito

anteriormente, la presente investigación se estructura en

cinco capítulos:

Capitulo I relativo al problema, en esta parte se

13

específica el tema objeto de estudio y al mismo tiempo se

hace una reseña sobre la variable que en este caso se

refiere a la influencia de la Auditoría Interna en la mejora de

los procedimientos de control; también, se formula el

problema a investigar y las interrogantes que permitieron

definir los objetivos, tanto general como específicos y la

respectiva justificación de la relevancia de investigar sobre

dicha influencia en el ingreso y distribución de los recursos

financieros de la Alcaldía del Municipio Baralt del estado

Zulia

Capitulo II denominado Marco Teórico, esta

conformado por los antecedentes de la investigación, los

cuales fueron seleccionados por presentar relación directa

con el estudio; la fundamentación teórica del problema se

basa en conceptualizaciones, comparaciones y el análisis de

la variable, junto con la operacionalización de los objetivos,

donde se muestran las dimensiones e indicadores que

abarca cada uno.

Capitulo III en donde se hace referencia al Marco

Metodológico, en el se específica de forma detallada la

metodología utilizada para lograr el objetivo principal, por lo

que abarca el tipo y diseño de la investigación, la población

seleccionada para el presente estudio, las técnicas e

instrumentos de recolección de datos. De igual forma, se

explica la técnica a través de la cual se producirá el análisis e

interpretación de los resultados de esta investigación.

Capítulo IV en el cual se exponen la interpretación y

análisis de cada uno de los ítems plasmados en el

cuestionario mediante el diseño de tablas de frecuencias y

14

gráficos de barra, en función de ilustrar con mayor precisión

las perspectivas allí expuestas.

Capítulo V, contiene las conclusiones y

recomendaciones más resaltantes, a través de las cuales se

halló respuesta al objetivo general de esta investigación.

Finalmente, se agregan la bibliografía y los anexos

correspondientes.

15

CAPÍTULO V

CONCLUSIONES Y RECOMENDACIONES En este capítulo se presentan las conclusiones y recomendaciones que

dan respuesta a las expectativas suscitadas a través del objetivo general de

este estudio, como lo es el analizar la influencia de la Auditoría Interna en la

mejora de los procedimientos de control referidos al ingreso y distribución de

los recursos financieros de la Alcaldía del Municipio Baralt del estado Zulia.

Por lo tanto, las derivaciones más significativas son las siguientes:

Conclusiones

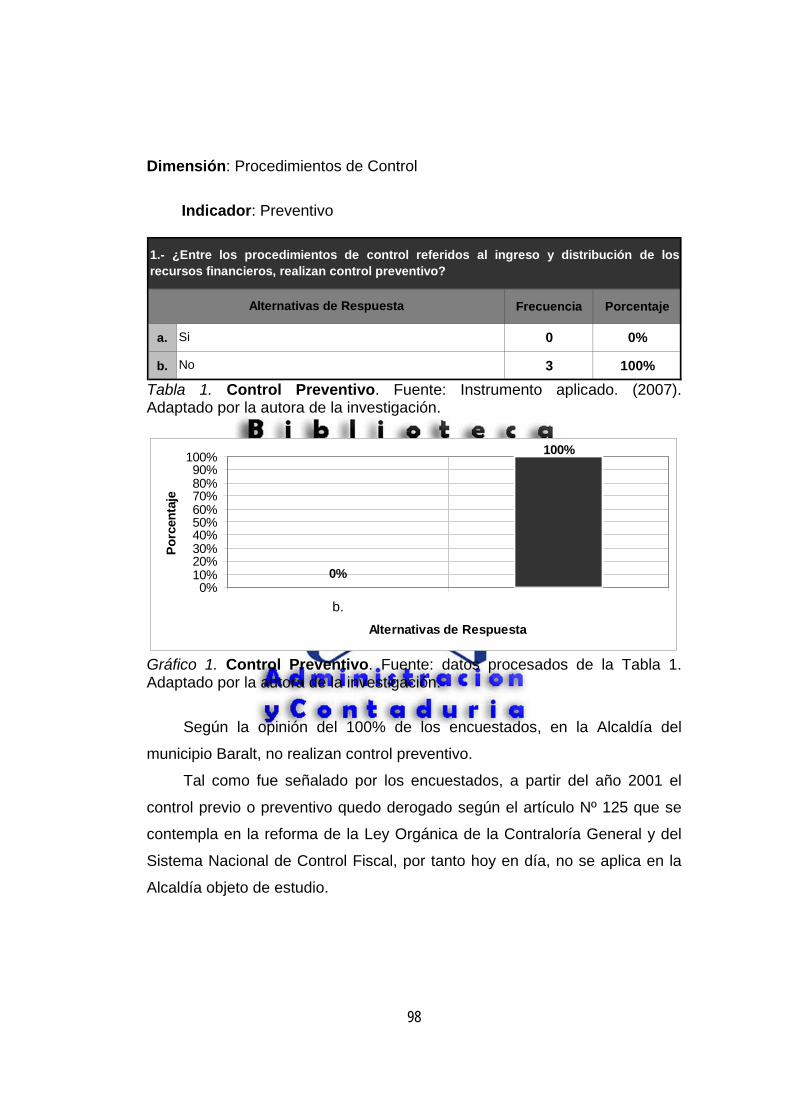

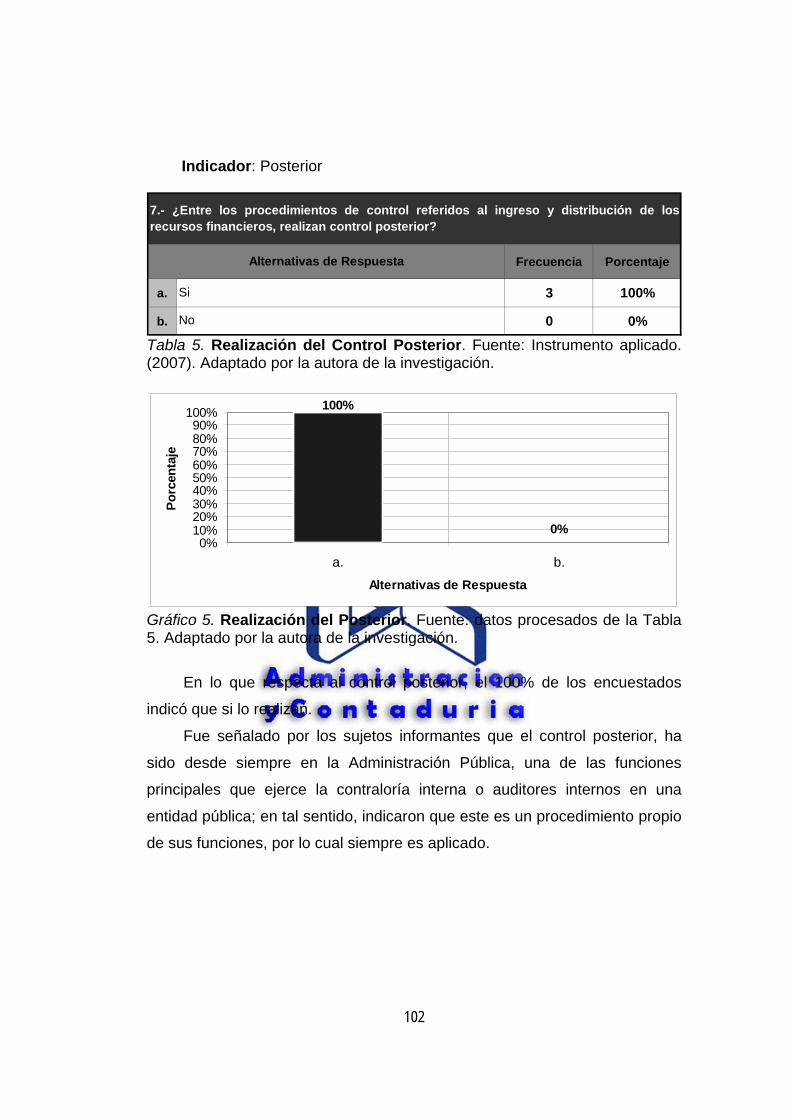

En relación a los procedimientos de control, en la Alcaldía del municipio

Baralt, se aplica el control simultáneo y el control posterior dado que el previo

fue derogado según el artículo Nº 125 que se contempla en la reforma de la

Ley Orgánica de la Contraloría General y del Sistema Nacional de Control

Fiscal. Se puede decir, que la aplicación del control simultáneo y el posterior

ha sido de gran ayuda en especial por que el control de los ingresos y

distribución de los gastos es mucho más detallado, lo que permite que en la

mencionada Alcaldía este tipo de procedimientos sean útiles para la gestión

efectiva de la misma.

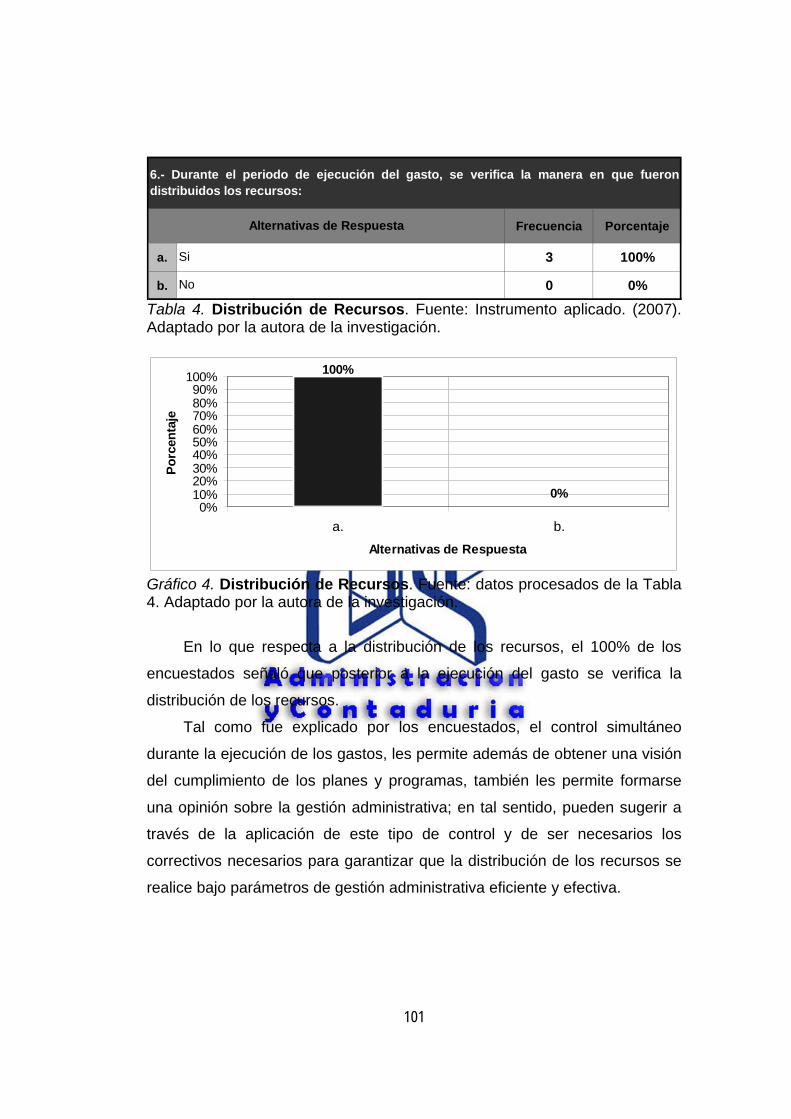

Con respecto a los mecanismos de control aplicados en la Alcaldía del

municipio Baralt, es un hecho que este tipo de procedimiento ayuda a

garantizar el acato a la normativa legal y presupuestaria. Promover la

eficiencia de las operaciones y minimiza el manejo indebido de los fondos, lo

que se considera una fortaleza.

16

Para esta institución, la introducción de auditorías incide directamente

en el aumento de la eficiencia de las operaciones, lo que implica que la

misma contribuye en cierta medida con el mejoramiento de la calidad del

servicio que allí se presta, así como también con el manejo adecuado de los

recursos y con el desarrollo de programas que garanticen la estabilidad

socioeconómica del Municipio.

Igualmente se logró precisar que la auditoría interviene en forma

directa en el cumplimiento de la eficiencia operativa de la Alcaldía puesto que

al auditar los ingresos, así como también los procedimientos utilizados para

distribuir los recursos existe mayor garantía y oportunidad de que los

objetivos y metas previstos se cumplan.

En relación a las auditorías externas, se encontró que en la Alcaldía

del municipio Baralt, este tipo de auditorías es aplicado por la Contraloría

General del estado Zulia, lo que se considera correcto, pues es el ente

idóneo para realizar estas revisiones o monitoreos.

La utilidad de este tipo de auditoría se concentra entre otros puntos en

verificar la exactitud y sinceridad de la información financiera, por tanto,

genera información sobre la eficiencia de la gestión administrativa.

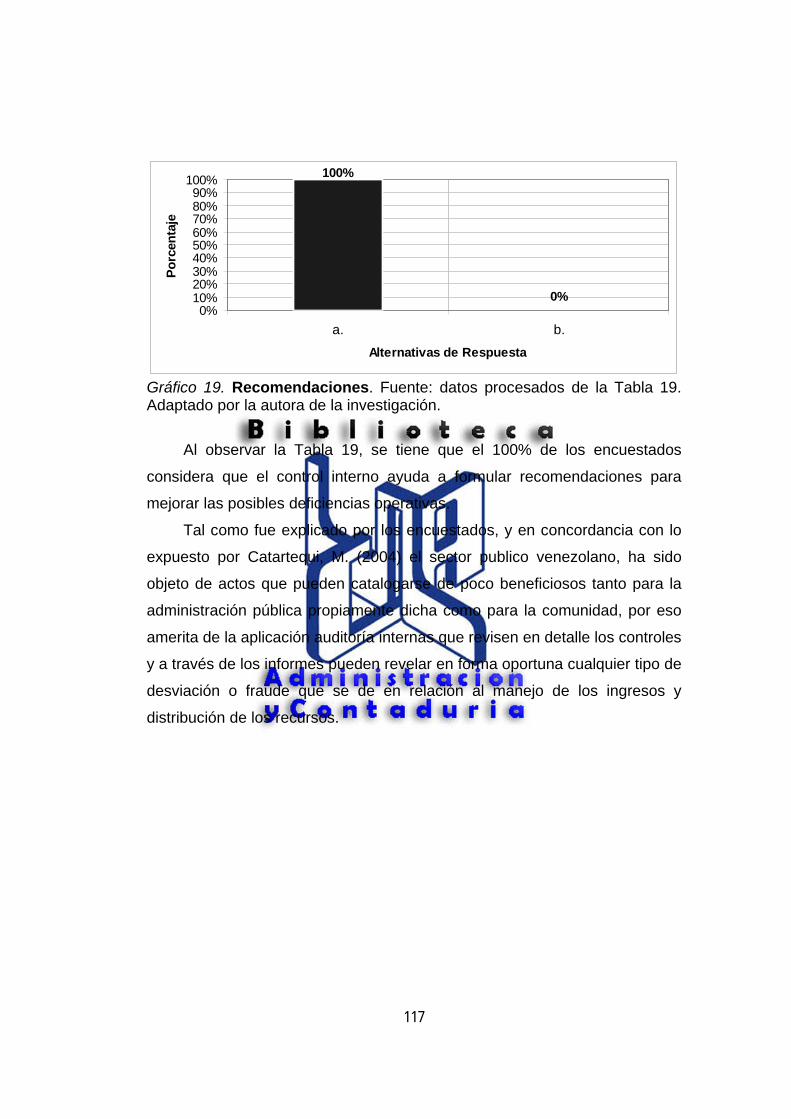

En la Alcaldía del municipio Baralt, el control interno en general genera

los siguientes beneficios: formula recomendaciones para mejorar las

deficiencias, fortalece el sistema de control interno, vigila los procedimientos

relacionados con el registro de los ingresos y la distribución de los mismos.

También, su aplicación contribuye con el cumplimiento y observancia de los

Principios de Contabilidad y Auditoría, así como también con lo establecido

en la normativa legal sobre el manejo de los recursos presupuestarios.

Como conclusión final se obtuvo que la auditoría interna ejerce una

influencia positiva en la mejora de los procedimientos de control referidos al

ingreso y distribución de los recursos financieros de la Alcaldía del municipio

Baralt, por lo cual debe ser considerada una herramienta vital para mantener

la eficiencia de su sistema de gestión administrativa.

17

Recomendaciones

Dado que se comprobó que en la Alcaldía del municipio Baralt la

aplicación de auditorías internas tiene influencia positiva sobre los

procedimientos de control se recomienda:

• Aplicar indicadores de gestión que ayuden a monitorear el desempeño

de la Alcaldía

• Verificar constantemente su sistema de control interno

• Continuar cumpliendo la planificación operativa anual y los controles.

CAPÍTULO I

18

EL PROBLEMA

Planteamiento del Problema

Desde sus inicios, el concepto de auditoría ha estado vinculado a la

detección y prevención de irregularidades en especial las de naturaleza

financieras y contable, sin embargo, el nuevo entorno empresarial y las

corrientes de la reingeniería y calidad total, han motivado a que la auditoría

incursione en nuevos campos de acción en función de brindar, además de

los beneficios de la auditoría tradicional, proporcionar información veraz al

nivel directivo, así como también valorar, examinar y facilitar los procesos de

toma de decisiones.

Por ello, la Auditoría Interna es conocida como el proceso de obtener y

evaluar objetivamente en un período determinado de tiempo, evidencia

relativa a la información financiera, al comportamiento económico y al manejo

de una entidad. Según esto, la Auditoría Interna sirve como herramienta para

enfrentar las innovaciones gerenciales y administrativas garantizando la

detección de desviaciones de la gestión administrativa referentes a la

eficiencia en el uso de los recursos y logros de objetivos, así como la eficacia

en los resultados, la economía en términos de proporcionalidad y su relación

costo beneficio.

En términos generales, la Auditoría Interna se ejecuta bajo un enfoque

por analogía de las revisiones financieras, de cumplimiento, control interno,

tributario, administrativo, informática y de gestión, a objeto de determinar si

los Estados Financieros se presentan de acuerdo con los Principios de

19

Contabilidad Generalmente Aceptados, si la institución ha cumplido con el

desarrollo de sus operaciones y con las disposiciones legales que le sean

aplicables, sus reglamentos, los estatutos y las decisiones de los órganos de

dirección y administración; por tanto su aplicación es de suma importancia

para la organización, especialmente en las empresas de naturaleza pública.

Es importante acotar que un aspecto que ha caracterizado las

instituciones públicas en América Latina, en opinión del conferencista y

experto en el área contable pública Mora, C. (1999), es que estas

instituciones “...carecen en general de una adecuada información contable

que permita la evaluación y toma de decisiones oportunas, esto ha

posibilitado la presencia del flagelo de la corrupción, lo cual amenaza su

desarrollo económico”. No obstante, se sabe que dentro de las instituciones

públicas se encuentran preestablecidas una serie de actividades, las cuales

tienen un conjunto de normas y procedimientos que sirven de guía para el

desempeño eficaz y eficiente de las labores de planificación, organización,

ejecución y control.

Dentro de este contexto, las Alcaldías son instituciones que surgen

como instrumentos del poder público para regular la marcha de la actividad

local de cada Municipio; su fin es asegurar a la población ciertos bienes o

servicios; por lo cual, la naturaleza de las mismas justifica su creación,

puesto que la esencia de este tipo de instituciones, es primordialmente la

ordenación y promoción del desarrollo económico y social, la dotación y

prestación de los servicios públicos domiciliarios, la aplicación de la política

referente a la materia inquilinaria, bajo los criterios de equidad, justicia y

contenido de interés social; sin embargo para hacer efectivo su rol, la

administración pública debe cumplir con una serie de controles que le abran

paso a la eficiencia de los procesos.

Al conocer el fin que justifica la creación de las Alcaldías, se puede

establecer una relación entre la importancia de su gestión para asegurar la

previsión de los bienes y servicios que satisfagan las necesidades de la

20

comunidad y la necesidad de manejar con eficiencia los recursos financieros

asignados; lo que hace indispensable la aplicación de mecanismos de control

que garanticen el flujo de dichos recursos, y de esta manera hacer frente a

tal cometido, pues esta es la única vía que le garantiza la certeza y en parte

la suficiencia de recursos a la comunidad.

Como dato importante, el Ministerio de Industrias Ligeras y Comercio

(MILCO., 2005) señala que el sector gubernamental en el Estado Zulia,

conserva un lugar privilegiado como una de las fuentes empleadoras de la

región zuliana, esta particularidad hace que una porción de la economía

regional se mueva en torno a este sector; además de tener la

responsabilidad de proveer a la región de servicios básicos, tales como

vialidad, seguridad, educación, salud, entre otros, según lo establece la Ley

Orgánica del Poder Público Municipal (2001), lo que en resumen contribuye a

generar un impacto significativo en lo que respecta a su función e imagen.

No obstante, con respecto a este último punto se logra percibir a través

de diferentes denuncias hechas a través de los medios de comunicación

radial y escrita que existe cierto deterioro en cuanto a la eficiencia y eficacia

del funcionamiento del aparato público estadal y de la imagen de este ante la

comunidad; realidad esta a la que no escapa la Alcaldía del Municipio Baralt

del estado Zulia. Esto podría ser producto de algunas debilidades en el

cumplimiento de los objetivos previstos, en especial en lo referente a la

asignación de recursos que cubran las necesidades básicas de la comunidad

que las demanda.

También, se logra denotar que en este tipo de instituciones los trámites

administrativos tienden a tornarse engorrosos, sobre todo al momento de

solicitar cualquier información de carácter público, como permisos o algún

tipo de documentación, lo que indica una grave falta de organización interna.

Esto ocurre, según información suministrada por una fuente primaria de la

Alcaldía, porque el flujo de procedimientos administrativos no esta conducido

de la forma más eficiente, debido a la ausencia de controles que delimiten

21

dichos procedimientos; también porque se generan transacciones inusuales

con efectos sobre los registros contables que afectan de manera directa la

información registrada en el sistema, causando esto que los funcionarios

públicos, adopten vicios de administraciones pasadas, lo que puede hacer

ineficiente su actuación.

Lo anteriormente señalado, conlleva a pensar que el examen posterior;

es decir, la verificación del cumplimiento de los objetivos en cuanto a

asignación de recursos a la comunidad de cada ente u órgano del Estado,

falla, lo que trae como consecuencia que el control interno aplicado en la

Alcaldía objeto de estudio presente ciertas debilidad en su estructura; esto

provocado por la ausencia de procesos de verificación, deficiente distribución

de los recursos, deterioro de la ética profesional y poca eficiencia en el

desempeño de las funciones públicas.

Como consecuencia, de no efectuarse el apropiado estudio y

evaluación del control interno en las Alcaldías, para identificar las áreas

críticas que requieren un examen profundo y la no aplicación de

procedimientos de auditoría interna dentro de esas instituciones, se origina el

deterioro paulatino del sistema público. Ya que, tanto el control como la

auditoría son conceptos estrechamente ligados, pues mediante éstos se

logra la verificación del estricto cumplimiento del destino acordado a los

recursos y a los términos en que los mismos fueron autorizados, a través de

la implementación de mecanismos que garanticen una adecuada supervisión

de la ejecución física y financiera de los mismos.

De igual forma, si no se promueve la participación ciudadana en las

instituciones de este tipo, se continuará generando un vacío, desperdiciando

incluso el recurso denominado en la Constitución aprobada en 1999, como

contraloría social, para efectuar el seguimiento de los programas y proyectos

y el buen uso de los recursos asignados a estas. La ausencia de estas

unidades en las instituciones públicas generaría el descontento de la

comunidad.

22

En función de lo anterior, a la Alcaldía del Municipio Baralt del estado

Zulia, le corresponde vigilar la transparencia de los controles implantados y

seguidos mediante la aplicación de auditorías internas permanentes, en

función de favorecer el establecimiento de normas y procedimientos y la

corrección de irregularidades, para mitigar las debilidades en el

funcionamiento de las mismas.

En relación a la realidad descrita en los párrafos anteriores; surge la

siguiente interrogante:

Formulación del Problema

¿Cuál es la influencia de la Auditoría Interna en la mejora de los

procedimientos de control referidos al ingreso y distribución de los recursos

financieros de la Alcaldía del Municipio Baralt del estado Zulia?

Sistematización del Problema

¿Cuáles son los procedimientos de control para la verificación de los

ingresos y distribución de los recursos financieros en la Alcaldía del

Municipio Baralt del estado Zulia?

¿Cuáles son los mecanismos de control que permiten la distribución

eficiente de los recursos financieros en la Alcaldía del Municipio

Baralt del estado Zulia?

¿Cuáles son los beneficios del control interno en los procedimientos

referidos al ingreso y distribución de los recursos financieros de la

Alcaldía del Municipio Baralt del estado Zulia?

De la formulación de las interrogantes se desprenden los siguientes

objetivos:

23

Objetivos de la Investigación

Objetivo General Analizar la influencia de la Auditoría Interna en la mejora de los

procedimientos de control referidos al ingreso y distribución de los recursos

financieros de la Alcaldía del Municipio Baralt del estado Zulia.

Objetivos Específicos Describir los procedimientos de control para la verificación de los

ingresos y distribución de los recursos financieros en la Alcaldía del

Municipio Baralt del estado Zulia.

Identificar los mecanismos de control que permiten la distribución

eficiente de los recursos financieros en la Alcaldía del Municipio

Baralt del estado Zulia.

Determinar los beneficios del control interno en los procedimientos

referidos al ingreso y distribución de los recursos financieros de la

Alcaldía del Municipio Baralt del estado Zulia.

Justificación de la Investigación

La evaluación interna, es un enfoque dentro de la cultura administrativa

moderna que consiste en implantar, utilizar y desarrollar métodos y técnicas

que reflejen en forma objetiva el nivel real de la administración y la situación

de la empresa; este es el enfoque de la presente investigación, la cual

pretenden indagar sobre el tema de Auditoría Interna y procedimientos de

control. A este respecto, se han desarrollado trabajos, métodos, técnicas y

procedimientos en libros y manuales para la realización del diagnóstico de

los problemas financieros y sus causas; sin embargo, la auditoría interna, es

una herramienta que recopila los estilos de dirección más modernos, en los

cuales las instituciones públicas están inmersas, siendo relevante realizar un

24

estudio de este tipo para encontrar soluciones a la realidad que hoy

acompaña a instituciones públicas como las Alcaldías.

Para el logro de los objetivos propuestos, la investigación se orientará

en la metodología planteada por Méndez, C. (2001), utilizando técnicas de

recolección de datos como el cuestionario, a través del cual se obtendrá

información sobre la eficacia y eficiencia de la Auditoría Interna en la mejora

de los procedimientos de control referidos al ingreso y distribución de los

recursos financieros de la Alcaldía del Municipio Baralt del estado Zulia.

De igual forma, se pretende que el resultado obtenido en la presente

investigación sirva como base para el estudio en el área de control de las

instituciones públicas. Además, estas entidades contarán con un precedente

investigativo, cuyos resultados permitirán a los directivos del mismo, evaluar

los métodos de auditoría aplicados hasta la presente fecha, estableciendo así

un escenario en el cual se logre perfilar las debilidades y oportunidades

financieras, económicas y de impacto social producidas por su gestión.

Delimitación del Problema

La presente investigación se desarrollará con el fin de determinar la

eficacia y eficiencia de la Auditoría Interna en la mejora de los

procedimientos de control referidos al ingreso y distribución de los recursos

financieros de la Alcaldía del Municipio Baralt del estado Zulia, llevándose a

cabo dicha indagación desde Marzo hasta Diciembre del 2006.

CAPÍTULO II

MARCO TEÓRICO

25

Dentro del campo de la investigación, se han registrado diversidad de

trabajos referidos al tema de Auditoría, sin embargo el campo de la Auditoría

Interna ha venido introduciendo cambios interesantes en su aplicación, que

son interesantes de estudiar. En este marco se debe hacer referencia

entonces, a los trabajos cuya pertinencia sea directamente proporcional al

tema en desarrollo, apoyada dicha investigación por una extensa bibliografía

que permita recopilar información para sustentar el estudio que se realiza. Antecedentes de la investigación

En la búsqueda de fuentes relevantes sobre el tema de estudio, se

consultaron algunas investigaciones relacionadas con el tema, entre ellas:

Valero, A. y Ortega, A. (2002), presentaron un trabajo de grado

denominado El Sistema de Control y Auditoria Interno del Ministerio de Producción y Comercio-Trujillo según los postulados de la Ley Orgánica de Administración Financiera del Sector Publico, ante la

Universidad Valle del Momboy para optar al título de Licenciada en

Administración de Empresas. Tuvo como objetivo general determinar si el

Sistema de Control y Auditoria Interno llevado a cabo en el Ministerio de

Producción y Comercio - Trujillo se ajusta a los postulados de la Ley

Orgánica de Administración Financiera del Sector Publico. Se siguió una

metodología de tipo descriptivo, con un diseño de campo, se aplicó una

entrevista a la alta gerencia. Los resultados permitieron concluir que en

26

cualquier organización que no lleve a cabo un control eficiente no se

garantiza el éxito de una auditoria interna. Se recomendó la creación de una

unidad de contraloría interna, la elaboración de un manual de normas y

procedimientos, la retroalimentación formal al culminar la auditoria

Los aportes de la investigación son de tipo teórico, porque revelan que

el control es una de las herramientas más efectivas con que cuenta una

institución pública para verificar el cumplimiento de los objetivos y los planes

pre-establecidos. Según la información que en este antecedente se muestra,

el control es el único instrumento capaz de precisar si las transacciones que

realizadas se han hecho con veracidad y presentan su situación real por

tanto se considera de interés para esta investigación.

Calderón, M. (2002), presentó una tesis denominada El Presupuesto y su incidencia como herramienta de Control y Evaluación en la Alcaldía del Municipio Trujillo, en la Universidad de Los Andes, Núcleo Universitario

“Rafael Rangel” para optar al título de Licenciada en Contaduría Pública.

Teniendo como propósito estudiar el presupuesto y su incidencia como

herramienta de control y evaluación en la Alcaldía del Municipio Trujillo,

utilizando una metodología de tipo descriptiva con un diseño de campo;

teniendo como población 20 empleados del departamento de administración,

tomando como muestra 8 empleados ya que fue una población finita;

aplicándole un instrumento de tipo cuestionario para recopilar la información

necesaria; cuya validez se obtuvo por el juicio de tres expertos; de igual

forma la confiabilidad se realizó a través del paquete estadístico SPSS 10.0,

llegando a la conclusión que es importante destacar la importancia del

presupuesto, como herramienta de Gestión de Gobierno para ayudar a

minimizar los riesgos en las operaciones financieras de la organización

llevando un buen control y una óptima evaluación.

Este trabajo desarrolla los fundamentos del control a través del

presupuesto, siendo este uno de los conceptos de relevancia para esta

investigación, del mismo modo su aplicación se dirigió al ámbito público,

27

específicamente a la Alcaldía del Municipio Trujillo, presentando un

panorama similar al campo de estudio del presente trabajo.

Ramírez, H. (2001) presentó un trabajo de grado denominado

Diagnostico del sistema de control interno de los bienes muebles e inmuebles de la Gobernación del estado Trujillo ante la Universidad de

los Andes, Núcleo Universitario “Rafael Rangel” para optar al título de

Licenciado en Contaduría Pública, el cual tuvo como propósito diagnosticar el

sistema de control de los bienes muebles e inmuebles de la gobernación del

Estado Trujillo. El tipo de investigación fue descriptiva con una población

constituida por la localidad de los bienes muebles e inmuebles

pertenecientes a la gobernación del estado Trujillo, por lo cual no se utilizo

muestra. Para la recolección de datos se aplicó un cuestionario y además se

recurrió a la observación física directa. A través de la investigación se

determino que el departamento de bienes estadales de la Gobernación en

estudio presenta fallas en el control de bienes muebles e inmuebles, entre

estas la ausencia del registro muebles inmuebles y algunos bienes muebles

al cual se le debe aplicar sus correspondientes correctivos. Se recomendó la

actualización de registros de los bienes inmuebles pertenecientes a la

Gobernación del estado Trujillo; esto implica en primer lugar, buscar los

expedientes de cada inmueble y en segundo ligar realizar un levantamiento

de inventario de estos bienes de manera detallada.

Los aportes de la investigación anterior se refieren a que en las

organizaciones públicas aún cuando es fundamental la existencia de

sistemas de control interno, por lo general este no es efectivo, por lo que se

hace necesaria su aplicación. Asimismo, la metodología es descriptiva y fue

aplicado un cuestionario como instrumento de recolección de datos, técnicas

estas que serán utilizadas en el presente estudio con igual fin.

Vásquez, D. (2000), realizó una investigación titulada Evaluación de la Gestión Presupuestaria del Instituto de Policía Municipal de Maracaibo (IPMM), ante la Universidad Rafael Belloso Chacín para optar al título de

28

Contador Público; su objetivo estuvo orientado a evaluar la gestión

presupuestaria de este instituto, debido que se presentaron problemas en

cuanto a la misma, en razón de la inadecuada distribución de los recursos

por parte de la Alcaldía de Maracaibo, trayendo como consecuencia

modificaciones excesivas que produce cambios radicales en todo el proceso.

Por ello la metodología utilizada fue de tipo descriptiva aplicada considerando

un diseño no experimental. La técnica de recolección de datos utilizada fue

un instrumento de entrevista estructurado, cuyas respuestas fueron

analizadas e interpretadas, las mismas permitieron concluir que este instituto

presenta fallas en cuanto a la falta de participación de unidades

administrativas involucradas en el proceso de control presupuestario y

concluye con que cuenta con una serie de fortalezas y debilidades ante el

proceso de evaluación de la gestión presupuestaria, el cual representa los

puntos clave para obtener una óptima consolidación de las unidades

involucradas combatiendo las amenazas con las fortalezas.

Este antecedente es de importancia, pues dentro de la gestión

presupuestaria, la evaluación del presupuesto representa una etapa

relevante, particularmente por las reconducciones que en él se dan.

Asimismo, mediante la implementación del control presupuestario se pueden

determinar las posibles fallas y hacer correcciones a las mismas.

Así mismo, Peraza Y. (1999) realizó un trabajo de investigación

relacionado con la Auditoría Administrativa Interna para Empresas de Servicios (Caso de Estudio, Fundación Badan Lara, Año 1999), para

optar al título de Licenciada en Contaduría Pública de la Universidad Centro

Occidental Lisandro Alvarado. La investigación que se planteó esta dirigida a

permitir efectuar revisiones de carácter administrativos en empresas de

servicios, específicamente en el sector salud paralelamente a ello se

describe los alcances de la auditoría interna como instrumento o herramienta

al servicio de control. Para ello se analiza su carácter sistémico, su misión

estratégica y su contribución al área de gerencia de servicios. La dimensión

29

instrumental de la auditoría interna administrativa permite realizar un breve

análisis funcional en un caso de estudio representado por la Fundación

Bancos de Drogas Antineoplásticas, cuyas características permitió abordar el

diseño de un modelo conceptual metodológico que contempla todas las

áreas gerenciales, administrativas y operativas que un auditor debe analizar

al iniciar una auditoría interna en instituciones públicas cuya misión está

dirigida a promover los servicios de salud. Para realizar la investigación se

aplicaron cuestionarios que permitieron recolectar la información, la cual fue

analizada y se dedujo que la Fundación carece de manuales administrativos

lo que les dificulta el cumplimiento a cabalidad del proceso de control interno.

En el área de las ciencias contables, el presente estudio constituye un

aporte que cubre ciertas interrogantes sobre la planificación de los estudios

de control como herramienta a disposición de las empresas de servicio del

sector salud y la intervención efectiva de la auditoría interna, como

herramienta útil en la detección de desviaciones en los procesos

organizacionales.

Bases Teóricas

Para el desarrollo de la presente investigación, se seleccionó un

compendio de términos, conceptos y definiciones que ayudan a discernir

sobre el tema objeto de estudio: La influencia que tiene la Auditoría Interna

en los procedimientos de control de la Alcaldía del Municipio Baralt del

estado Zulia, de tal forma que para desarrollar las bases teóricas se

presentan las siguientes bases teóricas: El Sector Público Según la definición del Fondo Monetario Internacional, citado por

Ablan, N. y Bastidas, M. (2002:1) el sector público:

30

… es una combinación de los sectores que conforman el gobierno general; de empresas públicas no financieras y de instituciones públicas no financieras, que se distinguen por ser propiedad del Estado y por estar controladas por él y no por las funciones que cumplen.

Igualmente, según el ordenamiento jurídico venezolano señalado por

estas expertas, el sector público se encuentra integrado entre otros, por un

conjunto de entes que realizan fines públicos, susceptibles de adquirir

derecho y contraer obligaciones de diversa naturaleza, dotados con una

personalidad jurídica y un patrimonio propio a través de los cuales el Estado

procura lograr objetivos.

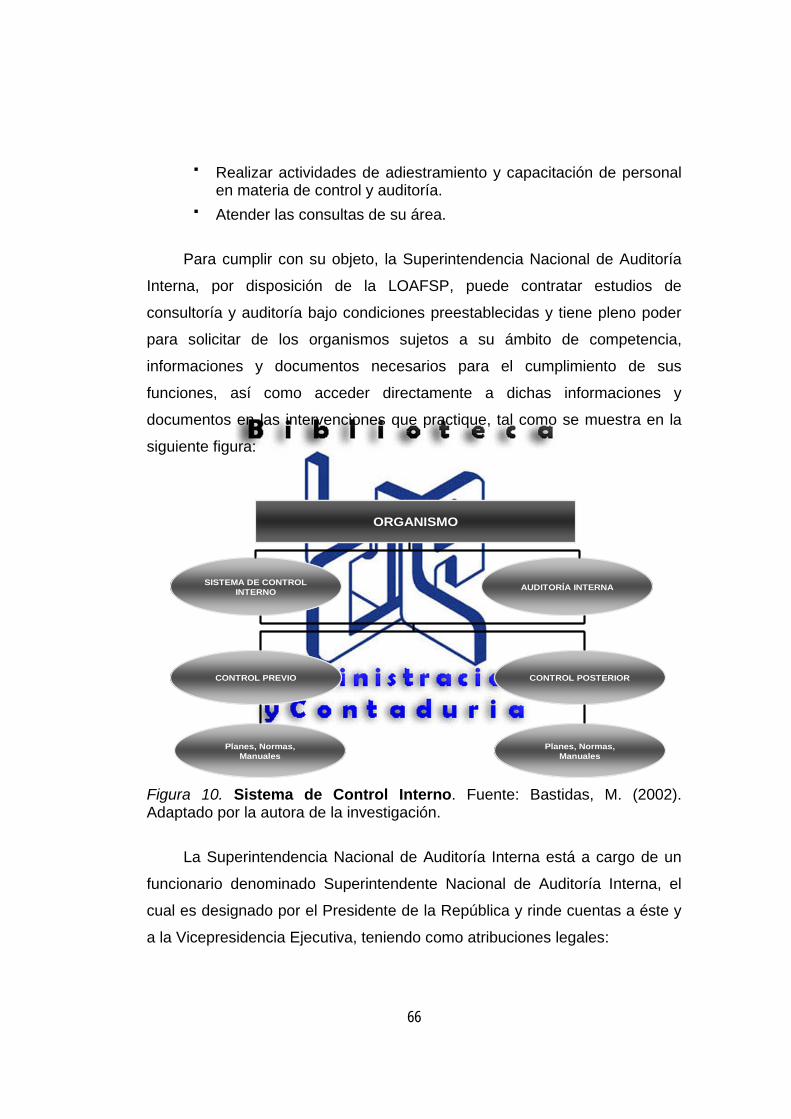

Esta definición permite clasificar el sector público venezolano según la

siguiente figura:

Figura 1. Clasificación del Sector Público Venezolano. Fuente: Ablan, N. y Bastidas, M. (2002).

Ahora bien, como se refleja en la Figura 1 existe diversidad de

instituciones que coexisten en el sector público venezolano, por ello cada uno

debe ser tratado según su forma organizativa, esto condiciona de manera

Descentralización política-territorial

Descentralización funcional

Sector Público

Venezolano

Gobierno Nacional

Gobierno Estadal

Gobierno Municipal

Administración

Descentralizada

Administración

Descentralizada

Administración

Descentralizada

Gobierno Central

Poder Público Nacional

Descentralización política-territorial

Descentralización funcional

Sector Público

Venezolano

Gobierno Nacional

Gobierno Estadal

Gobierno Municipal

Administración

Descentralizada

Administración

Descentralizada

Administración

Descentralizada

Gobierno Central

Poder Público Nacional

31

directa las operaciones que allí se realicen. Para logra uniformidad en este

tratamiento, se crea la Ley Orgánica de Administración Financiera del Sector

Público, actividad esta fundamental de estudiar cuando lo que se persigue en

esta investigación es determinar la eficacia y eficiencia de la Auditoría Interna

en la mejora de los procedimientos de control referidos al ingreso y

distribución de los recursos financieros de la Alcaldía del Municipio Baralt del

estado Zulia, por tanto, en las siguientes líneas se presenta un esbozo de la

misma:

La Administración Financiera del Sector Público

Según el autor Paredes, F. (2002:6) dada la naturaleza del Estado y sus

organizaciones, “… es obvio que los procesos de la administración financiera

constituyen un subconjunto instrumental inmerso en los procesos sustantivos

de emitir las regulaciones, prestar los servicios y producir los bienes que la

sociedad demanda y espera del Sector Público”. En este sentido la

administración financiera forma parte de la gerencia pública y está

permanentemente condicionada por los cambios de ésta última los cuales, a

su vez, reflejan la compleja dinámica de la relación entre la Sociedad y el

Estado.

Además de los cambios en la organización estatal, la administración

financiera pública recibe el impacto de la política económica y sus

instrumentos. A diferencia de los que ocurre con los agentes privados, el

Gobierno debe controlar las consecuencias de la gestión estatal como agente

económico y articularlas con los objetivos de sus políticas macroeconómicas.

Por otra parte Paredes, F. (2002:11) expone que “…la obtención de

ingresos, la ejecución de gastos, el financiamiento para cubrir déficit y la

inversión de excedentes de liquidez, constituyen el proceso de trabajo

denominado administración financiera pública”. De esta manera se puede

acotar que la política gubernamental que orienta este proceso es reconocida

32

como la política fiscal que se integra estrechamente con otras políticas

gubernamentales, como la monetaria y la cambiaria, todas ellas englobadas

en el concepto de política económica del Gobierno.

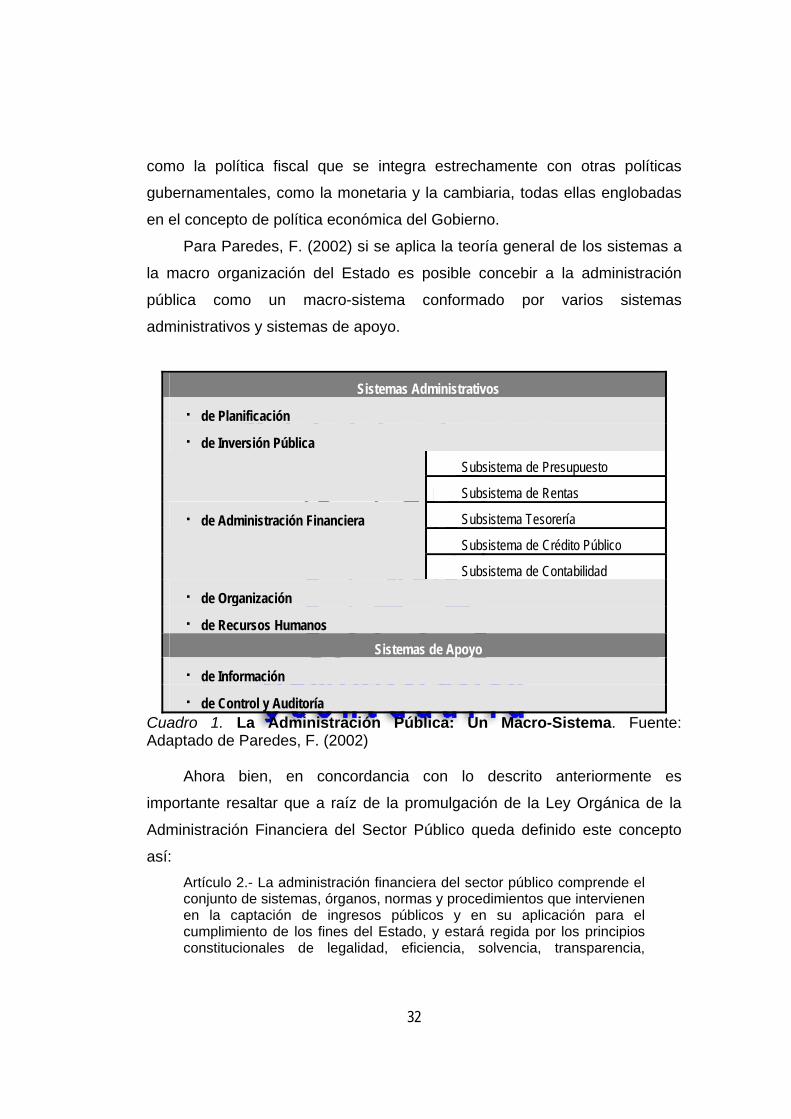

Para Paredes, F. (2002) si se aplica la teoría general de los sistemas a

la macro organización del Estado es posible concebir a la administración

pública como un macro-sistema conformado por varios sistemas

administrativos y sistemas de apoyo.

Sistemas Administrativos

de Planificación

de Inversión Pública

de Administración Financiera

Subsistema de Presupuesto

Subsistema de Rentas

Subsistema Tesorería

Subsistema de Crédito Público

Subsistema de Contabilidad

de Organización

de Recursos Humanos Sistemas de Apoyo

de Información

de Control y Auditoría Cuadro 1. La Administración Pública: Un Macro-Sistema. Fuente: Adaptado de Paredes, F. (2002)

Ahora bien, en concordancia con lo descrito anteriormente es

importante resaltar que a raíz de la promulgación de la Ley Orgánica de la

Administración Financiera del Sector Público queda definido este concepto

así: Artículo 2.- La administración financiera del sector público comprende el conjunto de sistemas, órganos, normas y procedimientos que intervienen en la captación de ingresos públicos y en su aplicación para el cumplimiento de los fines del Estado, y estará regida por los principios constitucionales de legalidad, eficiencia, solvencia, transparencia,

33

responsabilidad, equilibrio fiscal y coordinación macroeconómica.

Tal como se entiende, puede inferirse que la administración financiera

se encuentra conformada por un sistema de elementos los cuales se rigen

por las disposiciones emanadas del Estado en materia normativa para el

manejo de sus recursos. Uno de los puntos más resaltantes al analizar el

artículo 2 de la Ley, que son incorporados para la sustentación del enfoque

de la administración pública los principios constitucionales señalados en el

artículo 141 de la Constitución de la República Bolivariana de Venezuela, el

cual reza: Artículo 141.- La Administración Pública está al servicio de los ciudadanos y ciudadanas y se fundamenta en los principios de honestidad, participación, celeridad, eficacia, eficiencia, transparencia, rendición de cuentas y responsabilidad en el ejercicio de la función pública, con sometimiento pleno a la ley y al derecho.

Puede entenderse entonces que la Ley Orgánica de la Administración

Financiera del Sector Público (LOAFSP) se crea respetando las

disposiciones constitucionales, dando así la idea de una integración total y

asertiva relacionada con el manejo eficiente y eficaz de los recursos en las

instituciones públicas.

En este orden de ideas, vale la pena resaltar que en Venezuela, la

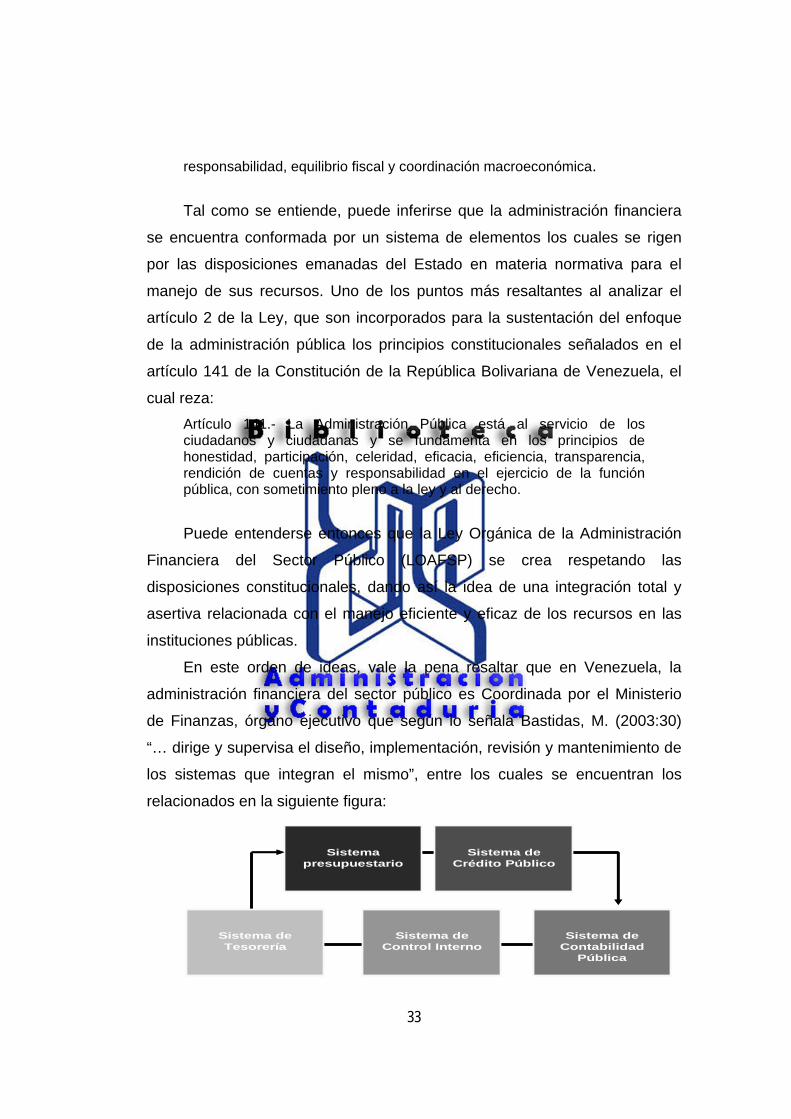

administración financiera del sector público es Coordinada por el Ministerio

de Finanzas, órgano ejecutivo que según lo señala Bastidas, M. (2003:30)

“… dirige y supervisa el diseño, implementación, revisión y mantenimiento de

los sistemas que integran el mismo”, entre los cuales se encuentran los

relacionados en la siguiente figura:

Sistema de Tesorería

Sistema presupuestario

Sistema de Control Interno

Sistema de Contabilidad

Pública

Sistema de Crédito Público

Sistema de Tesorería

Sistema presupuestario

Sistema de Control Interno

Sistema de Contabilidad

Pública

Sistema de Crédito Público

34

Figura 2. Sistemas que integran la Administración Financiera del Sector Público en Venezuela. Fuente: Ablan, N. y Bastidas, M. (2002). Adaptado por la autora de la investigación.

Para detallar más la información sobre la figura 2, seguidamente se

presenta un resumen de las peculiaridades de cada sistema, desarrollado

bajo la perspectiva de estas autoras:

Sistema presupuestario:

Artículo 9.- El sistema presupuestario está integrado por el conjunto de

principios, órganos, normas y procedimientos que rigen el proceso

presupuestario de los entes y órganos del sector público.

Sistema de crédito público:

Artículo 78.- Las operaciones de crédito público tendrán por objeto

arbitrar recursos o fondos para realizar inversiones reproductivas, atender

casos de evidente necesidad o de conveniencia nacional, incluida la dotación

de títulos públicos al Banco Central de Venezuela para la realización de

operaciones de mercado abierto con fines de regulación monetaria y cubrir

necesidades transitorias de tesorería. En consecuencia, se entiende por

sistema de crédito público el conjunto de principios, órganos, normas y

procedimientos que rigen el proceso de endeudamiento de los entes y

órganos del sector público.

Sistema de tesorería

Artículo 107.- El servicio de tesorería, en lo que se refiere a las

actividades de custodia de fondos, percepción de ingresos y realización de

pagos, se extenderá hasta incluir todo el sector público nacional centralizado

y los entes descentralizados de la República sin fines empresariales, en la

medida en que se cumpla una evolución progresiva y consistente de la

modalidad y atributos funcionales del servicio consagrado en esta Ley.

35

Sistema de contabilidad pública:

Artículo 121: El sistema de Contabilidad Pública comprende el conjunto

de principios, órganos, normas y procedimientos técnicos que permiten

valorar, procesar y exponer los hechos económicos y financieros que afecten

o puedan llegar a afectar el patrimonio de la República o de sus entes

descentralizados.

Sistema de control interno

Comprende el conjunto de normas, órganos y procedimientos de control

que tienen por objeto promover la eficiencia en la capacitación y uso de los

recursos públicos, el acatamiento de las normas legales en la operaciones

del Estado, la confiabilidad de la información que se genere y divulgue sobre

los mismos; así como mejorar la capacidad administrativa para evaluar el

manejo de los recursos del Estado y garantizar razonablemente el

cumplimiento de la obligación de los funcionarios de rendir cuenta de su

gestión.

Como se puede observar, existen una serie de componentes dentro de

lo que se conoce como administración financiera del sector público que hace

que la misma tenga un alcance efectivo en varios aspectos relacionados con

el manejo de los recursos, es decir, dentro de un sistema base, se conforman

subsistemas, como los que se acaban de nombrar que coadyuvan a que las

operaciones relacionadas con el Estado funcionen en forma eficiente. Así

pues es importante resaltar que formando parte de esta red de sub sistemas

de la administración pública, se encuentra el Sistema Presupuestario, el

Sistema de Contabilidad Pública y el Sistema de Control Interno, ambos

considerados puntos focales en esta investigación, por lo cual se detallarán

con mayor precisión en las siguientes páginas:

36

El Sistema Presupuestario Público

El Estado venezolano con el objeto de cumplir sus fines, desarrolla una

serie de actividades complejas que lleva adelante a través de los servicios

públicos; dichas actividades se relacionan con la obtención de recursos

(ingresos), conservación de sus bienes y egresos (gastos) por lo que se

denomina actividad financiera. La ejecución de estas actividades trae como

consecuencia según lo explica Higuerey, A. y Durán, Y. (2005:2) “…una serie

de transferencias monetarias de signo inverso, ya que suponen salida de

dinero de las cajas públicas que constituyen los gastos públicos”.

Por otra parte, están las necesidades públicas que nacen de la vida

colectiva y se solventan mediante la actuación del Estado y estas pueden

ser: a) absolutas o negativas y b) relativas o positivas. Las primeras se

refieren a los entes gubernamentales que deben atenderlas y estas no

producen renta; las segundas aumentan cada día y son productivas.

En este mismo orden de ideas, el fin último de la actividad financiera

pública es la recaudación de ingresos, mismos que son dirigidos a satisfacer

las necesidades colectivas, de allí que la mejor manera de administrar estos

recursos sea a través del sistema presupuestario público.

Para algunos expertos venezolanos en materia de presupuesto, tal es el

caso de Paredes, F. (2002) el presupuesto público es uno de los principales

instrumentos del Plan Operativo Anual, porque a través del mismo se asignan

los recursos financieros para el cumplimiento de los objetivos y metas

establecidos por el Estado. Dicho en otras palabras, el presupuesto público

constituye una herramienta que le permite a las instituciones públicas cumplir

con la producción de bienes y servicios para la satisfacción de las necesidades

de la población de conformidad con el rol asignado al Estado en la economía.

Por su parte, Bastidas, M. (2003: 78) señala que: … el presupuesto público se constituye en una herramienta que permite planificar sus actividades al incorporar los aspectos cualitativos y cuantitativos de los diferentes procedimientos llevados a cabo,

37

trazándose, de esta forma, el curso a seguir durante un ejercicio fiscal con base a los proyectos y metas predeterminados.

Según Paredes, F. (2002:33) el alcance del presupuesto público

fundamenta su alcance en cuatro vertientes, tal como se muestra en la

siguiente figura:

Figura 3. Alcance del Presupuesto Público. Fuente: Paredes, F. (2002). Adaptado por la autora de la investigación.

En relación a estos puntos, se hace una extracción teórica de lo

descrito por este autor:

Alcance Político: Gobernar implica tomar decisiones políticas globales y

específicas para dirigir la acción del sector público. Estas políticas pueden

ubicarse en dos niveles:

Políticas de producción de bienes y servicios (política económica,

social, fiscal, entre otras)

Políticas de administración presupuestaria (Política salarial,

inversión pública, crédito público, entre otras)

Alcance Administrativo: El concepto moderno de administración

considera: planear, dirigir, coordinar, informar, supervisar, evaluar y

presupuestar las actividades a cargo de la entidad pública, de tal

manera de disponer en forma previa a la ejecución de las acciones

de los elementos necesarios para racionalizar las decisiones de la

Alcance Político Alcance Administrativo

Alcance Económico -Financiero

Alcance Jurídico

Alcance Político Alcance Administrativo

Alcance Económico -Financiero

Alcance Jurídico

38

dirección y, de esta manera cumplir con las responsabilidades con

eficiencia y eficacia.

Alcance Económico y Financiero: Por intermedio de las variables:

ingreso, gasto y financiamiento el presupuesto tiene efectos

económicos y financieros:

Efectos Económicos: El ingreso público tributario, tiene una función

de contracción de la demanda de los agentes de la economía, al

retirar un porcentaje de sus recursos por medio del cobro de

impuestos; pero también existe el efecto de redistribución de los

recursos, cuando los ingresos de los impuestos se destinan a la

prestación de servicios básicos de la población más necesitada.

Efecto Financiero: El presupuesto significa origen y destino de los

flujos financieros como contrapartida al movimiento económico

generado por sus variables reales. Dicho flujo tiene un efecto en el

financiamiento de la economía a través de la política monetaria y

crediticia del país.

Alcance Jurídico: La probación del presupuesto por parte de la

función legislativa, implica los límites de las acciones que deben

realizar las entidades del sector público para el cumplimiento de las

acciones que les corresponde. El acto administrativo de la

legislatura de aprobación del presupuesto, generalmente también

establece normas que regulan la ejecución y evaluación y fijan

responsabilidades por el manejo del presupuesto.

Al analizar los la perspectiva expuesta por Paredes, F. (2002) se

entiende que el presupuesto público, coexiste mediante la interrelación

permanente del alcance de sus acciones según el área que se aborde, pero

todas en conjunto conforman una visión compartida de este concepto.

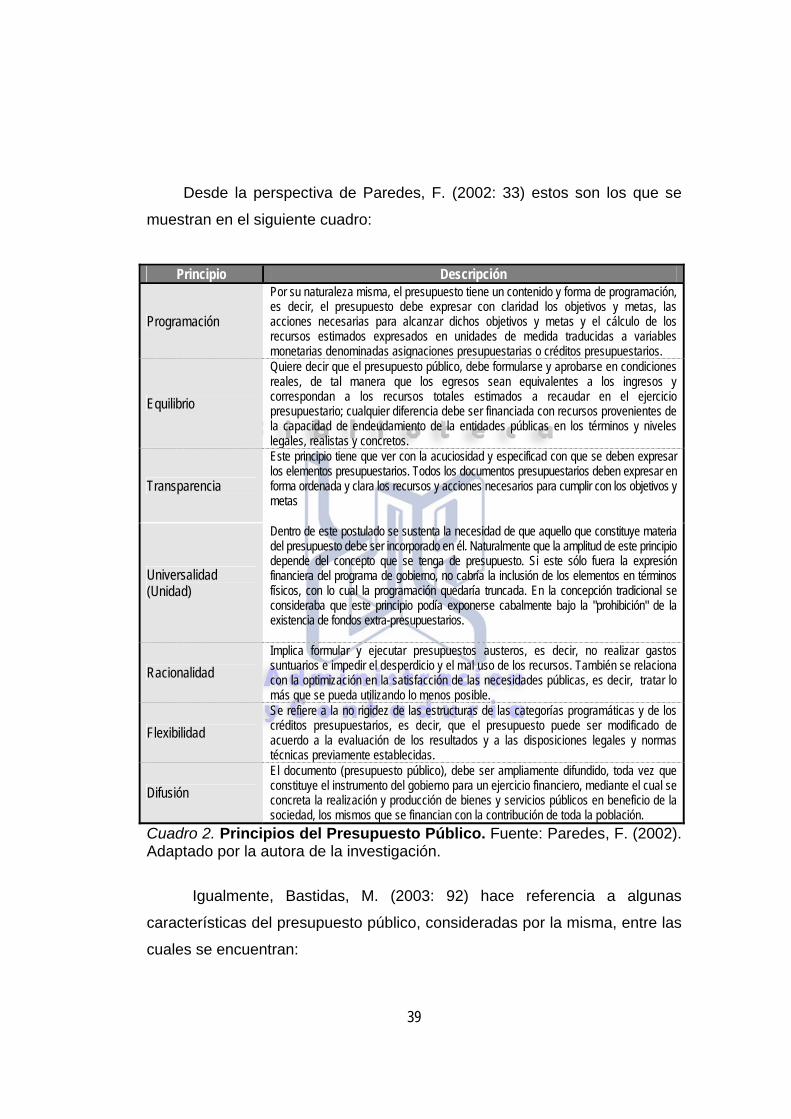

Los principios del presupuesto público

39

Desde la perspectiva de Paredes, F. (2002: 33) estos son los que se

muestran en el siguiente cuadro:

Principio Descripción

Programación

Por su naturaleza misma, el presupuesto tiene un contenido y forma de programación, es decir, el presupuesto debe expresar con claridad los objetivos y metas, las acciones necesarias para alcanzar dichos objetivos y metas y el cálculo de los recursos estimados expresados en unidades de medida traducidas a variables monetarias denominadas asignaciones presupuestarias o créditos presupuestarios.

Equilibrio

Quiere decir que el presupuesto público, debe formularse y aprobarse en condiciones reales, de tal manera que los egresos sean equivalentes a los ingresos y correspondan a los recursos totales estimados a recaudar en el ejercicio presupuestario; cualquier diferencia debe ser financiada con recursos provenientes de la capacidad de endeudamiento de la entidades públicas en los términos y niveles legales, realistas y concretos.

Transparencia

Este principio tiene que ver con la acuciosidad y especificad con que se deben expresar los elementos presupuestarios. Todos los documentos presupuestarios deben expresar en forma ordenada y clara los recursos y acciones necesarios para cumplir con los objetivos y metas

Universalidad (Unidad)

Dentro de este postulado se sustenta la necesidad de que aquello que constituye materia del presupuesto debe ser incorporado en él. Naturalmente que la amplitud de este principio depende del concepto que se tenga de presupuesto. Si este sólo fuera la expresión financiera del programa de gobierno, no cabría la inclusión de los elementos en términos físicos, con lo cual la programación quedaría truncada. En la concepción tradicional se consideraba que este principio podía exponerse cabalmente bajo la "prohibición" de la existencia de fondos extra-presupuestarios.

Racionalidad Implica formular y ejecutar presupuestos austeros, es decir, no realizar gastos suntuarios e impedir el desperdicio y el mal uso de los recursos. También se relaciona con la optimización en la satisfacción de las necesidades públicas, es decir, tratar lo más que se pueda utilizando lo menos posible.

Flexibilidad Se refiere a la no rigidez de las estructuras de las categorías programáticas y de los créditos presupuestarios, es decir, que el presupuesto puede ser modificado de acuerdo a la evaluación de los resultados y a las disposiciones legales y normas técnicas previamente establecidas.

Difusión El documento (presupuesto público), debe ser ampliamente difundido, toda vez que constituye el instrumento del gobierno para un ejercicio financiero, mediante el cual se concreta la realización y producción de bienes y servicios públicos en beneficio de la sociedad, los mismos que se financian con la contribución de toda la población.

Cuadro 2. Principios del Presupuesto Público. Fuente: Paredes, F. (2002). Adaptado por la autora de la investigación.

Igualmente, Bastidas, M. (2003: 92) hace referencia a algunas

características del presupuesto público, consideradas por la misma, entre las

cuales se encuentran:

40

Incluye una programación detallada. Permite la determinación de responsabilidades de las instituciones

públicas, y dentro de ellas de unidades y funcionarios específicos, en la ejecución de recursos y en acciones.

Se plantea con cierta flexibilidad permitiendo modificaciones en su ejecución, aún cuando conceptualmente es rígido debido a su estructura.

Requiere de un proyecto cuya presentación tiene un plazo legalmente estipulado.

Se prepara conociendo los planes y proyectos de inversión y consumo para luego determinar como se manejará la política tributaria y financiera. (Si no se coordina adecuadamente se puede producir déficit).

Se comporta como un elemento operativo dinámico. Cuenta con clasificadores de ingresos y gastos, enlazados y

consolidados. El Ejecutivo Nacional puede establecer normas que limiten y

establezcan controles en el uso de los créditos presupuestarios según sea la conveniencia nacional

Objetivos del Presupuesto Público

El presupuesto como parte de la planificación en el sector público

atiende a los objetivos siguientes, según la óptica de Bastidas, M. (2003: 93):

Permitir una periódica reconsideración y evaluación de los fines y propósitos del gobierno Facilitar una evaluación comparativa de los propósitos con sus costos Servir de base para examinar la relación del gobierno con el sector

privado para así adecuar los programas de trabajo del gobierno a las necesidades de la sociedad y la economía Enlazar las organizaciones administrativas, el Ejecutivo, la Asamblea

Nacional y el sector público en general, suministrando la base para la información, discusión y control; democráticos del gobierno. Proveer la base legal para la realización del gasto público. Proveer la estructura para las cuentas públicas y la contabilidad fiscal. Hacer posible el chequeo de las actividades internas para evaluar la

eficiencia y la economía. Facilitar la delegación de autoridad y fijar la responsabilidad financiera

a la vez que provee las bases para el control central. Traducir la política en programas de acción Evaluar la competencia y efectividad de la administración. Coordinar las actividades y optimizar la utilización de recursos. Permitir que el público conozca los programas de gobierno.

41

Tal como fue descrito, el presupuesto público esta caracterizado por

una serie de aspectos de singular importancia estratégica, además de ello,

persigue objetivos que lo vinculan en forma tácita con la planificación. Ahora

bien, con la finalidad de abordar los aspectos que se consideran básicos

dentro del desarrollo de esta investigación, a continuación se describen las

características más resaltantes de los sistemas de presupuesto público,

desde el enfoque de Paredes, F. (2002:35):

Tipos de Presupuestos Presupuesto Tradicional: El fundamento del presupuesto tradicional es la

asignación de los recursos tomando en cuenta, básicamente, la adquisición de

los bienes y servicios según su naturaleza o destino, sin ofrecer la posibilidad de

correlacionar tales bienes con las metas u objetivos que se pretenden alcanzar.

Es sólo un instrumento financiero y de control. Por otra parte, la metodología de

análisis que emplea es muy rudimentaria, fundamentándose más en la intuición

que en la razón, es decir, que las acciones que realizan las diferentes

instituciones no están vinculadas a un proceso consciente y racional de

planificación. Otra desventaja que ofrece el método tradicional es que los

usuarios del documento presupuestario, no dispone de la información suficiente

que le permita observar en que se utilizan los ingresos que se recaudan por los

diversos conceptos. Presupuesto Por Programas: Aparece para dar respuesta a las

contradicciones implícitas en el Presupuesto Tradicional y en especial para que

el Estado y las instituciones que lo integran dispongan de un instrumento

programático que vincule la producción de los bienes y servicios a alcanzar con

los objetivos y metas previstas en los planes de desarrollo. Sistema de Planeamiento Programación-Presupuestación: La otra forma

que se ha utilizado para presupuestar dentro del sector público, ha sido la

conocida como "Planeación-Programación-Presupuestación (PPBS)", empleada

42

originalmente por los Estados Unidos de Norteamérica como una manera de

disponer criterios efectivos para la toma de decisiones, en la asignación y

distribución de los recursos tanto físicos como financieros en los diferentes

organismos públicos. Presupuesto Base Cero: Esta técnica presupuestaria es de reciente data.

Comienza a utilizarse a partir de 1973 en algunas entidades federales del

gobierno Norteamericano, la nueva metodología pretende determinar si las

acciones que desarrollan los diferentes órganos que conforman el Estado son

eficientes. Si se deben suprimir o reducir ciertas acciones con el fin de propiciar

la atención de otras que se consideran más prioritarias.

Por último, aparece el Presupuesto por Proyectos, el cual es una nueva

metodología delineada mediante los planes estratégicos de desarrollo para la

nación venezolana, a partir del año 2006. Con respecto al área

presupuestaría, el Gobierno Nacional ha emitido unos lineamientos para la

formulación del Anteproyecto de Presupuesto y el Plan Operativo Anual

Institucional correspondiente al ejercicio fiscal 2006, que según la página

Web del Ministerio de Planificación y Desarrollo (2006) se configura de la

siguiente manera:

Figura 4. Alcance del Presupuesto por Proyectos. Fuente: Página Web del Ministerio de Planificación y Desarrollo. (2006). Adaptado por la autora de la investigación.

43

Como se puede precisar a través del análisis de la figura anterior, el

Estado mediante la implementación del presupuesto por proyectos intenta

integrar las diferentes estrategias que vinculan el Plan de la Nación con el

presupuesto y el plan operativo institucional. En función de ello, el experto

Arrieche, V. (2006: 23) señala que las razones que se aducen para el cambio

de metodología del presupuesto por programas al presupuesto por proyecto

en la Administración Financiera Pública, son las siguientes:

La Técnica de formulación presupuestaria por programas, se basa en la definición de categorías programáticas, que se crean en función de la misión del organismo; sin embargo, la gestión de gobierno se ha visto en la necesidad de emprender proyectos con multiobjetivos, gerenciados por un órgano o ente, que en ocasiones traspasan la misión del mismo. Adicionalmente se ha venido impulsando un proceso de contraloría

social que se ve dificultado en su seguimiento, al agrupar bajo un amplio programa presupuestario las acciones que se emprenden y financian con el presupuesto público en pro de la comunidad. Con estas ideas como norte, los Ministerios de Finanzas, Planificación

y Desarrollo, conjuntamente con la Oficina Nacional de Presupuesto (ONAPRE) comenzaron a desarrollar la Técnica del Presupuesto por Proyectos.

Según se entiende, el presupuesto por proyectos permite abarcar

proyectos por multiobjetivos, mejora el monitoreo y control de las acciones y

su eficiente consecución y por último se adopta una nueva metodología que

responde a las demandas propias del sector público venezolano.

Ahora bien, esta nueva modalidad conserva la estructura del

presupuesto público que se conoce, es decir, incluye todos los ingresos y

todos los gastos, así como las operaciones de financiamiento (fuentes y

aplicaciones) para el correspondiente ejercicio fiscal.

Al ahondar sobre este punto, se tiene previsto en los artículo 13 y 32 de

los LOAFSP (2001) que el presupuesto de ingresos incorpora la enumeración

y cantidades estimadas para los diferentes ramos de ingresos corrientes y de

capital, los cuales deben tener denominaciones específicas que permitan

identificar las respectivas fuentes y tal como lo señala Bastidas, M.

44

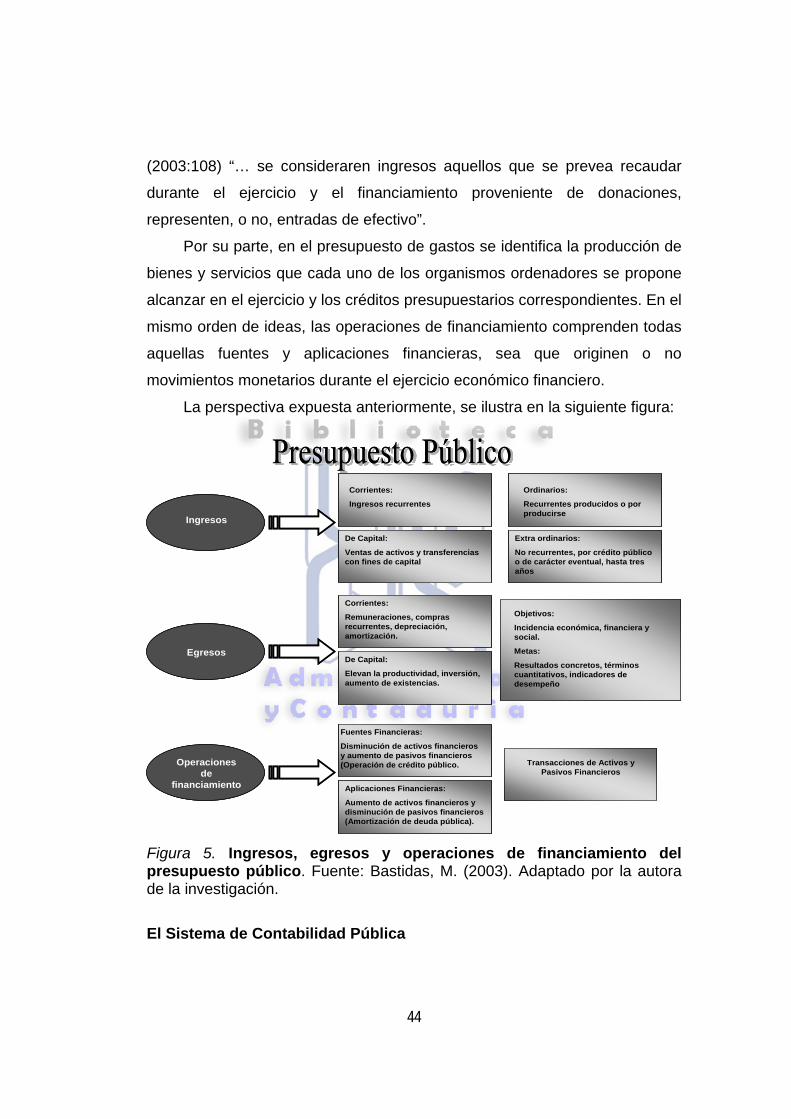

(2003:108) “… se consideraren ingresos aquellos que se prevea recaudar

durante el ejercicio y el financiamiento proveniente de donaciones,

representen, o no, entradas de efectivo”.

Por su parte, en el presupuesto de gastos se identifica la producción de

bienes y servicios que cada uno de los organismos ordenadores se propone

alcanzar en el ejercicio y los créditos presupuestarios correspondientes. En el

mismo orden de ideas, las operaciones de financiamiento comprenden todas

aquellas fuentes y aplicaciones financieras, sea que originen o no

movimientos monetarios durante el ejercicio económico financiero.

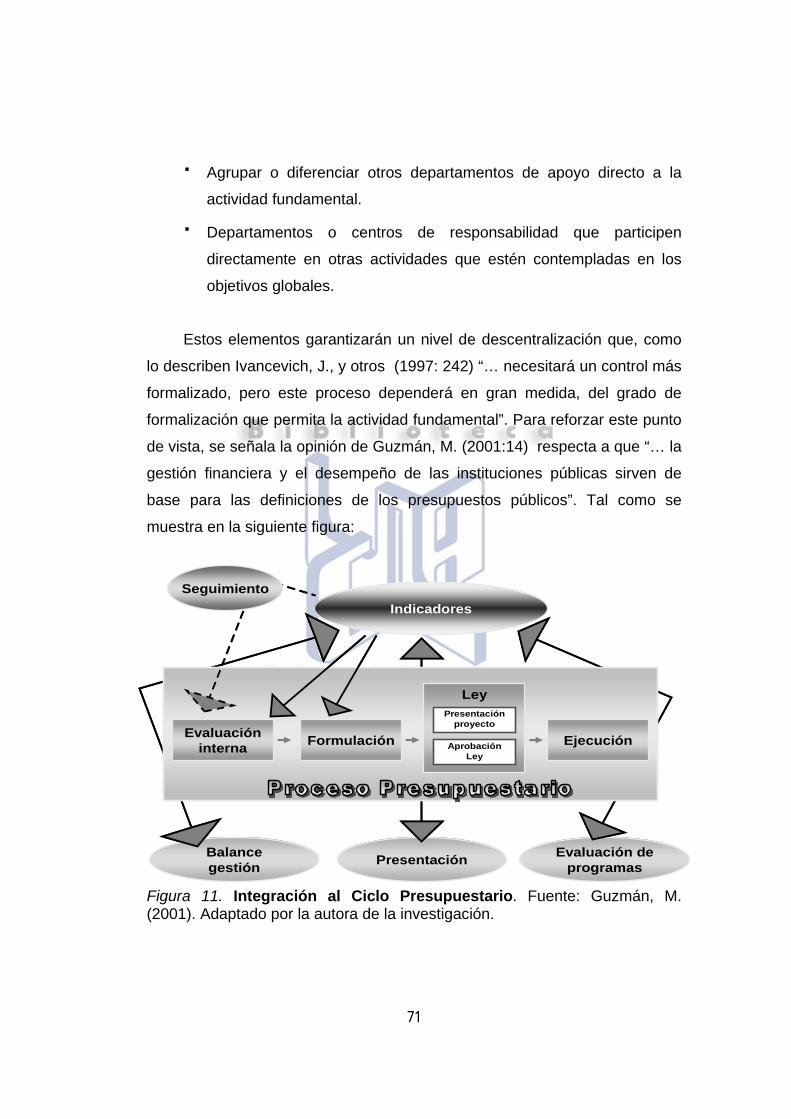

La perspectiva expuesta anteriormente, se ilustra en la siguiente figura:

Figura 5. Ingresos, egresos y operaciones de financiamiento del presupuesto público. Fuente: Bastidas, M. (2003). Adaptado por la autora de la investigación. El Sistema de Contabilidad Pública

Ingresos

Egresos

Operaciones de

financiamiento

Corrientes:

Ingresos recurrentes

Ordinarios:

Recurrentes producidos o por producirse

Extra ordinarios:

No recurrentes, por crédito público o de carácter eventual, hasta tres años

De Capital:

Ventas de activos y transferencias con fines de capital

Corrientes:

Remuneraciones, compras recurrentes, depreciación, amortización.

De Capital:

Elevan la productividad, inversión, aumento de existencias.

Objetivos:

Incidencia económica, financiera y social.

Metas:

Resultados concretos, términos cuantitativos, indicadores de desempeño

Fuentes Financieras:

Disminución de activos financieros y aumento de pasivos financieros (Operación de crédito público.

Aplicaciones Financieras:

Aumento de activos financieros y disminución de pasivos financieros (Amortización de deuda pública).

Transacciones de Activos y Pasivos Financieros

Ingresos

Egresos

Operaciones de

financiamiento

Corrientes:

Ingresos recurrentes

Ordinarios:

Recurrentes producidos o por producirse

Extra ordinarios:

No recurrentes, por crédito público o de carácter eventual, hasta tres años

De Capital:

Ventas de activos y transferencias con fines de capital

Corrientes:

Remuneraciones, compras recurrentes, depreciación, amortización.

De Capital:

Elevan la productividad, inversión, aumento de existencias.

Objetivos:

Incidencia económica, financiera y social.

Metas:

Resultados concretos, términos cuantitativos, indicadores de desempeño

Fuentes Financieras:

Disminución de activos financieros y aumento de pasivos financieros (Operación de crédito público.

Aplicaciones Financieras:

Aumento de activos financieros y disminución de pasivos financieros (Amortización de deuda pública).

Transacciones de Activos y Pasivos Financieros

45

Según el artículo 121 de la LOAFSP: … el sistema de contabilidad pública comprende el conjunto de principios, órganos, normas y procedimientos técnicos que permiten valorar, procesar y exponer los hechos económicos financieros que afecten o puedan llegar a afectar el patrimonio de la República o de sus entes descentralizados.

En forma gráfica este concepto se ilustra así:

Figura 6. El Sistema de Contabilidad en el Sector Público. Fuente: LOAFSP. (2003). Adaptado por la autora de la investigación.

Al comparar el contenido de este gráfico con la perspectiva de Ablan, N.

y Bastidas, M. (2003: 3) sobre el concepto de contabilidad pública, del cual

hacen referencia: … como el conjunto de principios, normas y procedimientos técnicos que permiten el registro sistemático de los hechos económicos de las instituciones públicas, ya sea en forma individual o en relación a su conjunto, con el objeto de satisfacer la necesidad de información destinada al control y al apoyo del proceso de toma de decisiones, así como también para el conocimiento de terceros interesados en la gestión.

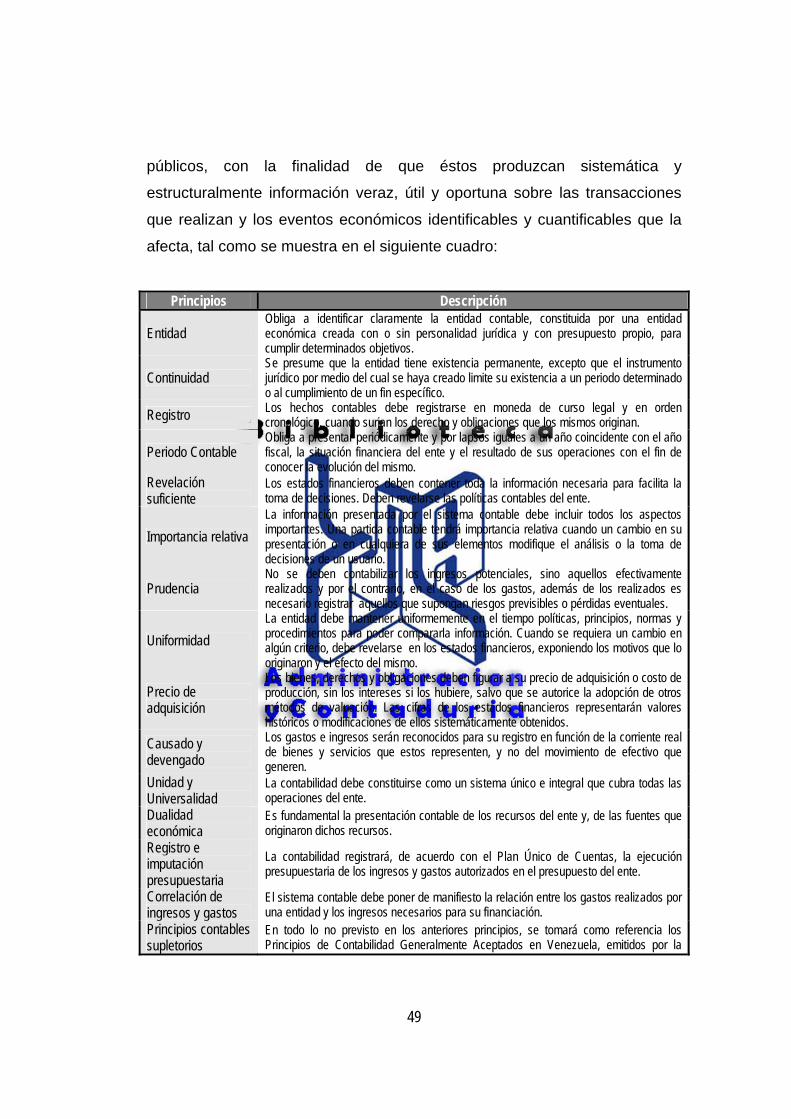

Se encuentra concordancia en los enfoques, aunque lo relevante del

caso es que las regulaciones jurídicas, normas técnicas y/o prácticas

administrativas son los aspectos que más resaltan, puesto que los mismos

son los que singularizan el sistema de contabilidad público, particularmente:

el proceso jurídico de aprobación presupuestaria, la programación y

administración de los recursos, el sistema legal de control fiscal y el

PRINCIPIOS

ÓRGANOS

PROCEDIMIENTOS

NORMASSistema de

Contabilidad PúblicaPRINCIPIOS

ÓRGANOS

PROCEDIMIENTOS

NORMASSistema de

Contabilidad Pública

46

tratamiento en las cuentas, pues tales aspectos marcan la diferencia entre el

sistema público y privado.

También, tal como lo detalla el Ministerio de Finanzas de la República

Bolivariana de Venezuela (2004) la contabilidad pública “… tiene por finalidad

proporcionar la descripción del desarrollo de la economía de un país, para

permitir el análisis del comportamiento de las grandes variables

macroeconómicas”. De lo cual se entiende que éste macro sistema contable

consolida las operaciones económicas financieras que realizan todos los

agentes económicos públicos en un período de tiempo determinado, por ello,

la contabilidad pública debe producir los estados financieros necesarios para

mostrar los resultados de la gestión presupuestaria y financiera y la situación

patrimonial de las organizaciones públicas, todo ello con la estructura,

oportunidad y periodicidad que las normas vigentes y los usuarios lo

requieran.

Sobre la base de los expuesto anteriormente se considera pertinente

traer a colación la definición expuesta por Ablan, N. y Bastidas, M. (2003: 3)

respecto a la contabilidad pública, ya que según la perspectiva de estas

expertas: … la contabilidad gubernamental, fiscal o pública puede ser definida como la contabilidad de cada una de las instituciones del sector público. Se constituye como un sistema de información consistente en un conjunto de principios, normas y procedimientos diseñados para registrar sistemática y cronológicamente las transacciones relativas a la ejecución presupuestaria, y las que afecten el tesoro y el patrimonio o pudieren en un futuro afectarlos. Con el fin de proporcionar información útil para la previsión de recursos y egresos, el control y la toma de decisiones.

En líneas generales, esta definición resume la esencia de la

contabilidad pública, pues al analizar su contenido queda claro que ésta se

constituye en una herramienta uniforme a través de la cual los entes públicos

pueden emitir información efectiva para la toma de decisiones. Para lograr tal

objetivo, la LOAFSP (2003) es su artículo 123 establece lo siguiente:

47

… El Sistema de Contabilidad Pública será único, integrado y aplicable a todos los órganos de la República y sus entes descentralizados funcionalmente; estará fundamentado en las normas generales de contabilidad dictadas por la Contraloría General y de la República y en los demás principios de contabilidad de general aceptación válidos para el sector público.

Al analizar este artículo es bueno denotar que en el marco que regula la

contabilidad pública, es decir la LOAFSP (2003) se establece, que la misma

debe llevarse obedeciendo los preceptos de la teoría contable y bajo los

principios de contabilidad generalmente aceptados; esto, en función de

simplificar los procesos de integración del sistema contable de información

en el sector público. A este respecto, tal como lo describe Bastidas, M.

(2003:32) la adecuada operatividad del sistema contable del sector público

se fundamenta en los siguientes manuales:

Figura 7. Manuales operativos. Fuente: Bastidas, M. (2003). Adaptado por la autora de la investigación.

Como se observa a través de la información que aporta la figura 4, para

realizar las operaciones contables, las instituciones públicas cuentan con una

serie de instrumentos, como los manuales operativos cuya función principal

es guiar los procedimientos relacionados al registro, análisis y emisión de

información contable del sector público.

Manual de Contabilidad

General

Manuales para el registro de:

Manuales para el registro de:

Manual de Tesorería

• Materiales y suministros•Ejecución de obras• Expropiaciones• Bienes muebles y semovientes• Bienes inmuebles• Fianzas y garantías• Transferencias

• Liquidación de ingresos• Operaciones de crédito público• Activos financieros• Fondos en anticipo y en avance

• Ingresos al tesoro• Pagos• Conciliaciones bancarias

Manual de Contabilidad

General

Manuales para el registro de:

Manuales para el registro de:

Manual de Tesorería

• Materiales y suministros•Ejecución de obras• Expropiaciones• Bienes muebles y semovientes• Bienes inmuebles• Fianzas y garantías• Transferencias

• Liquidación de ingresos• Operaciones de crédito público• Activos financieros• Fondos en anticipo y en avance

• Ingresos al tesoro• Pagos• Conciliaciones bancarias

48

Otro punto que se considera relevante, es que la interrelación de los

subsistemas permite cumplir ciertos objetivos a la contabilidad pública, los

cuales según Ablan, N. y Bastidas, M. (2002:7) se relacionan con:

Objetivos de la Contabilidad Pública