Embed Size (px)

Citation preview

Economía 2.º Bachillerato

Análisis financiero, económico y social Estructura económica y financiera

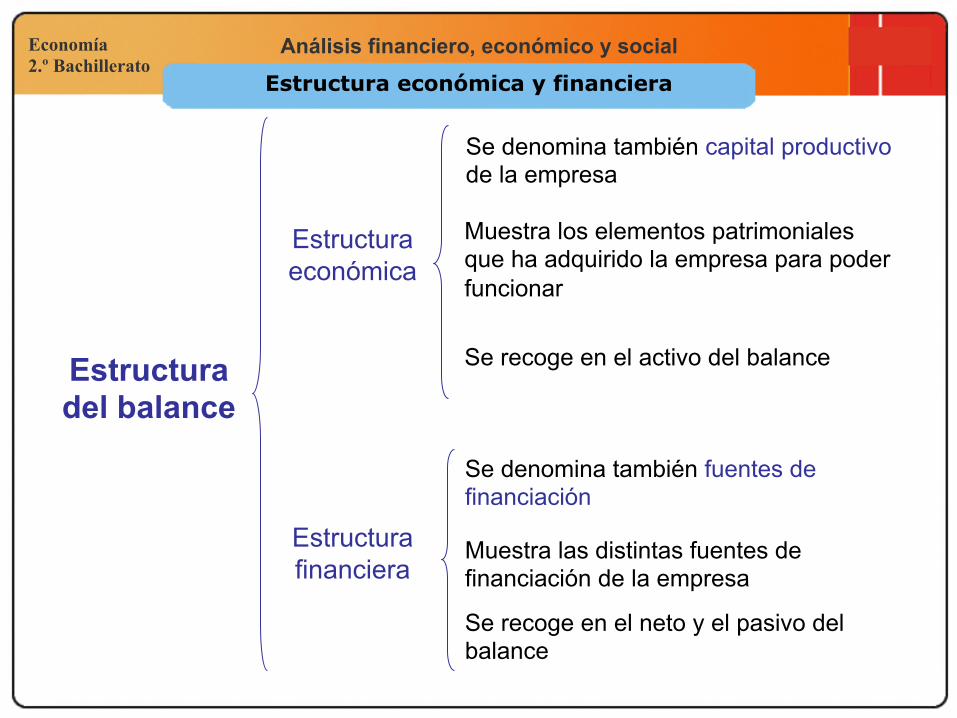

Se recoge en el neto y el pasivo del balance

Muestra las distintas fuentes de financiación de la empresa

Estructura financiera

Se denomina también fuentes de financiación

Estructura económica

Se recoge en el activo del balance

Muestra los elementos patrimoniales que ha adquirido la empresa para poder funcionar

Se denomina también capital productivo de la empresa

Estructura del balance

Economía 2.º Bachillerato

Análisis financiero, económico y social Estructura económica y financiera

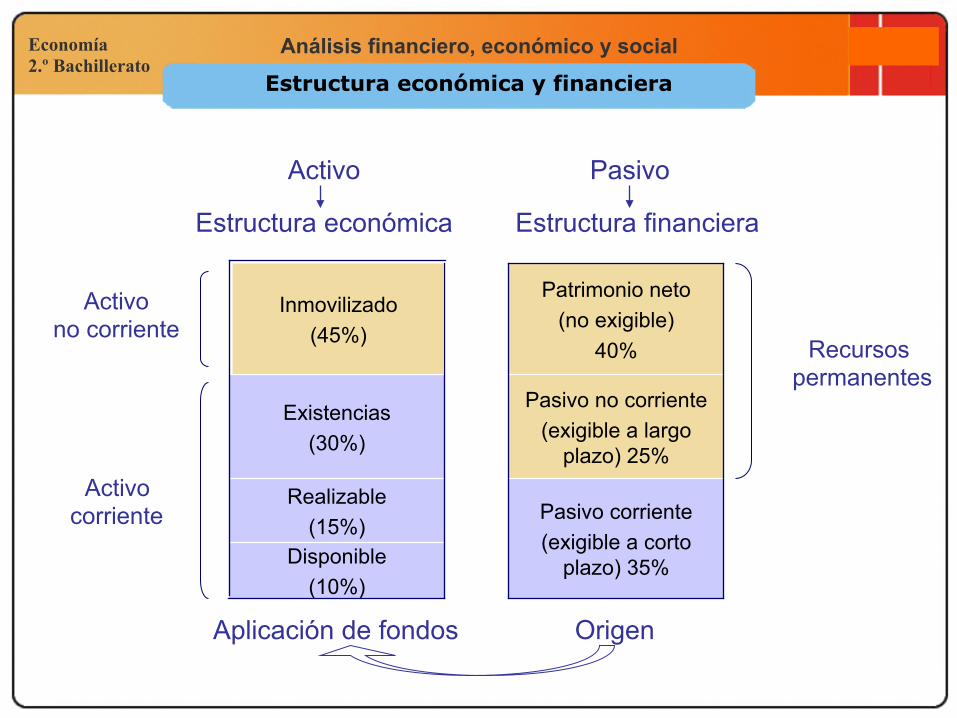

Pasivo Activo

Disponible (10%)

Realizable (15%)

Existencias (30%)

Pasivo corriente (exigible a corto

plazo) 35%

Pasivo no corriente (exigible a largo

plazo) 25%

Patrimonio neto (no exigible)

40%

Activo no corriente

Activo corriente

Recursos permanentes

Estructura económica Estructura financiera

Origen Aplicación de fondos

Inmovilizado (45%)

Economía 2.º Bachillerato

Análisis financiero, económico y social Fondo de maniobra

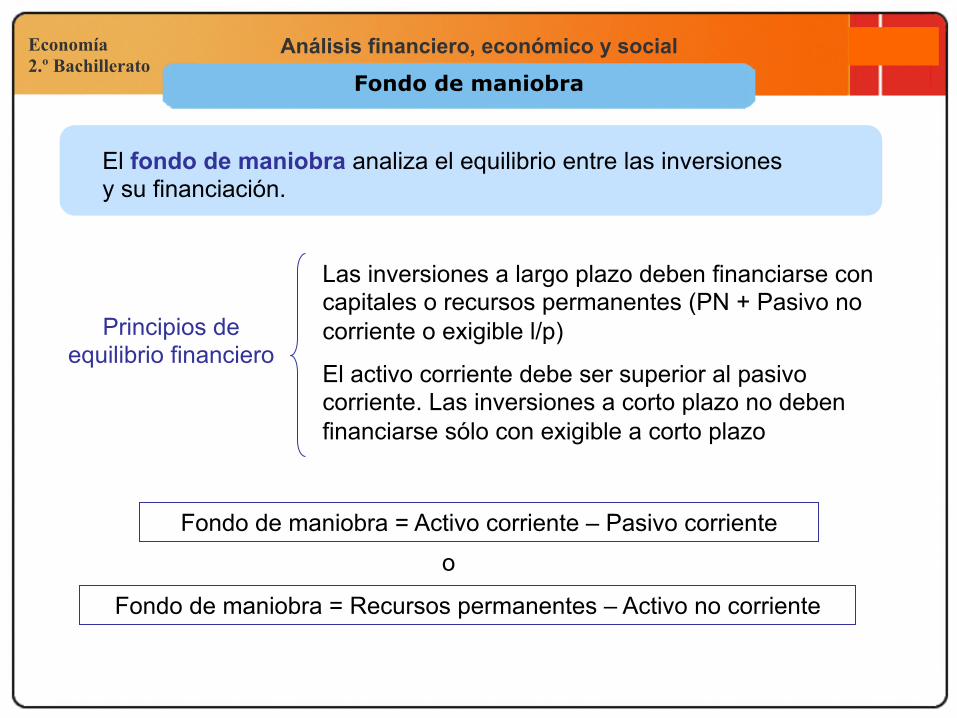

El fondo de maniobra analiza el equilibrio entre las inversiones y su financiación.

Principios de equilibrio financiero

Las inversiones a largo plazo deben financiarse con capitales o recursos permanentes (PN + Pasivo no corriente o exigible l/p)

El activo corriente debe ser superior al pasivo corriente. Las inversiones a corto plazo no deben financiarse sólo con exigible a corto plazo

Fondo de maniobra = Activo corriente – Pasivo corriente

Fondo de maniobra = Recursos permanentes – Activo no corriente

o

Economía 2.º Bachillerato

Análisis financiero, económico y social

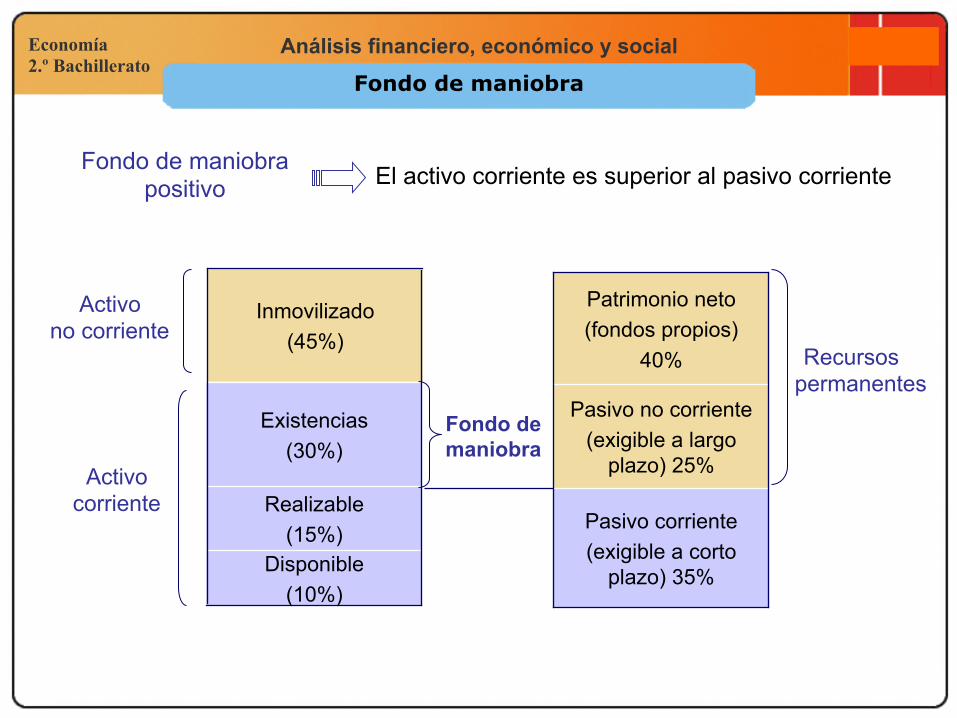

Inmovilizado (45%)

Fondo de maniobra

Disponible (10%)

Realizable (15%)

Existencias (30%)

Pasivo corriente (exigible a corto

plazo) 35%

Pasivo no corriente (exigible a largo

plazo) 25%

Patrimonio neto (fondos propios)

40%

Activo no corriente

Activo corriente

Recursos permanentes

Fondo de maniobra

Fondo de maniobra positivo El activo corriente es superior al pasivo corriente

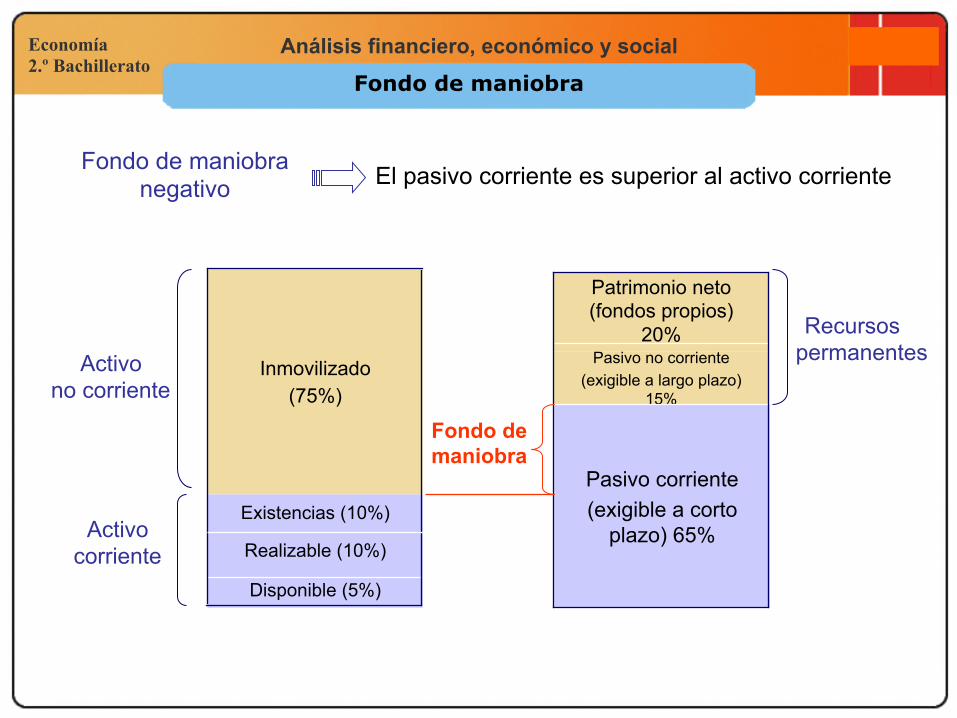

Economía 2.º Bachillerato

Análisis financiero, económico y social

Inmovilizado (75%)

Fondo de maniobra

Disponible (5%)

Realizable (10%)

Existencias (10%)

Pasivo corriente (exigible a corto

plazo) 65%

Pasivo no corriente (exigible a largo plazo)

15%

Patrimonio neto (fondos propios)

20% Activo

no corriente

Activo corriente

Recursos permanentes

Fondo de maniobra

Fondo de maniobra negativo El pasivo corriente es superior al activo corriente

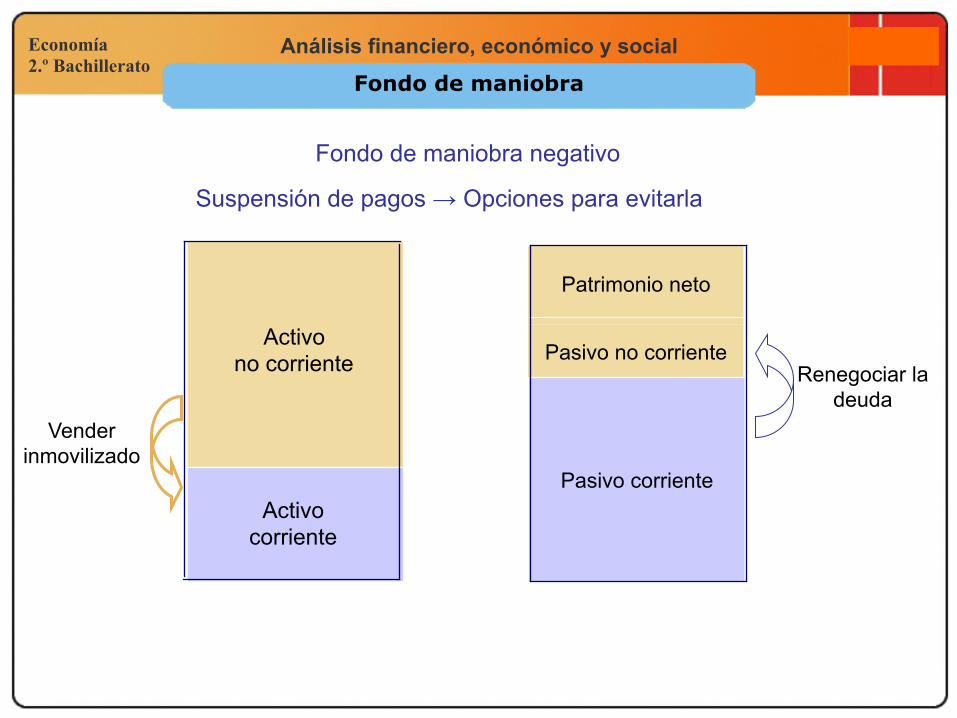

Economía 2.º Bachillerato

Análisis financiero, económico y social Fondo de maniobra

Pasivo corriente

Pasivo no corriente

Patrimonio neto

Activo no corriente

Activo corriente

Suspensión de pagos → Opciones para evitarla

Renegociar la deuda

Vender inmovilizado

Fondo de maniobra negativo

Economía 2.º Bachillerato

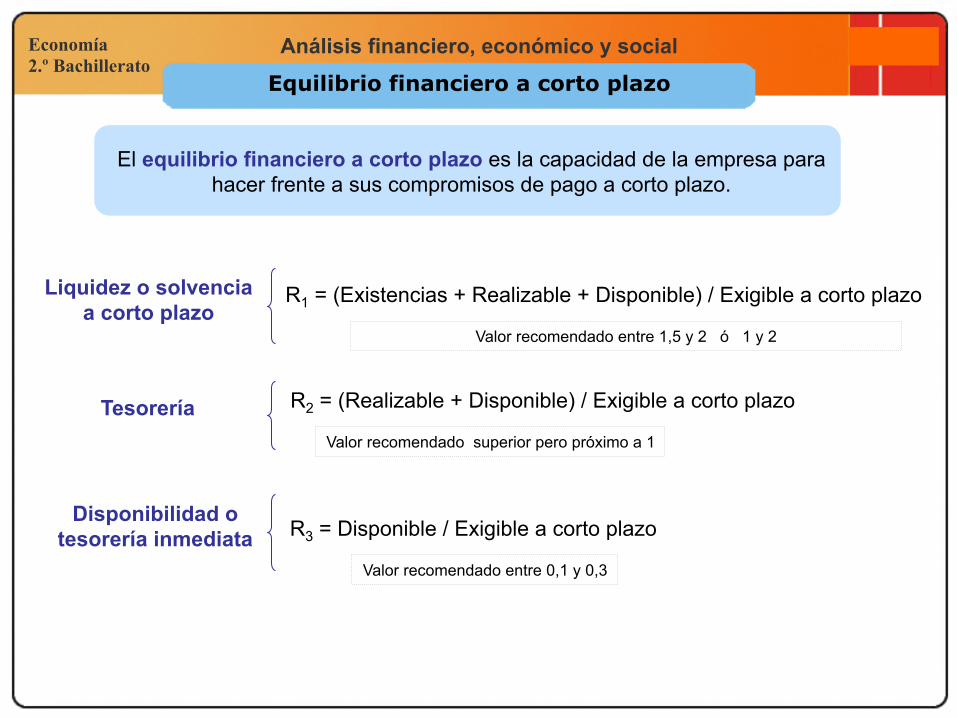

Análisis financiero, económico y social Equilibrio financiero a corto plazo

El equilibrio financiero a corto plazo es la capacidad de la empresa para hacer frente a sus compromisos de pago a corto plazo.

Liquidez o solvencia a corto plazo

R1 = (Existencias + Realizable + Disponible) / Exigible a corto plazo

Tesorería R2 = (Realizable + Disponible) / Exigible a corto plazo

Disponibilidad o tesorería inmediata R3 = Disponible / Exigible a corto plazo

Valor recomendado entre 1,5 y 2 ó 1 y 2

Valor recomendado superior pero próximo a 1

Valor recomendado entre 0,1 y 0,3

Economía 2.º Bachillerato

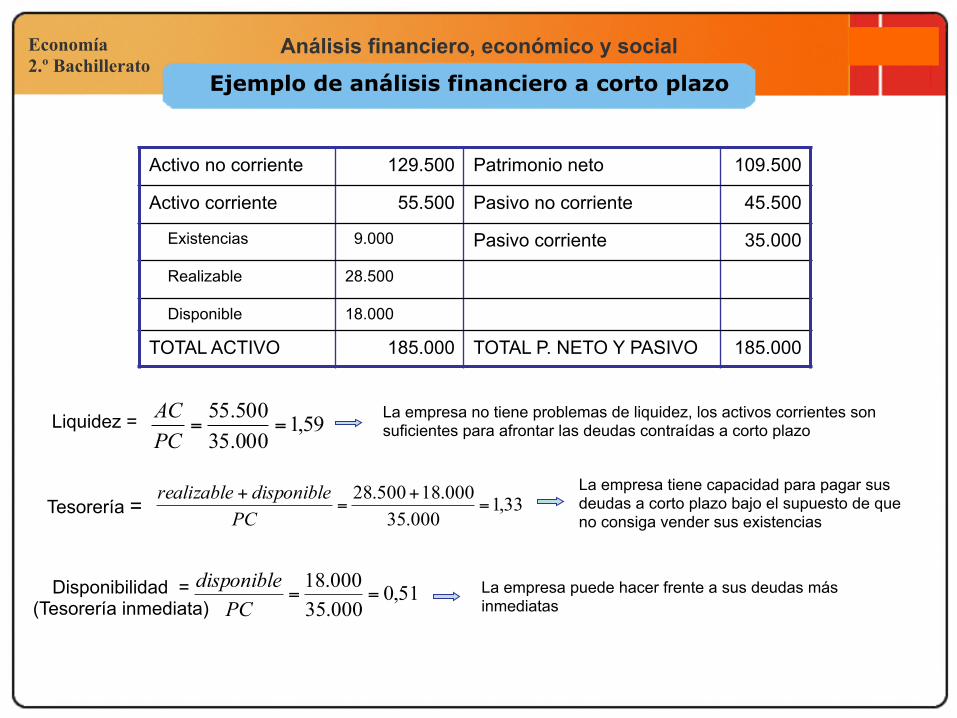

Análisis financiero, económico y social Ejemplo de análisis financiero a corto plazo

Activo no corriente 129.500 Patrimonio neto 109.500

Activo corriente 55.500 Pasivo no corriente 45.500

Existencias 9.000 Pasivo corriente 35.000

Realizable 28.500

Disponible 18.000

TOTAL ACTIVO 185.000 TOTAL P. NETO Y PASIVO 185.000

Liquidez = La empresa no tiene problemas de liquidez, los activos corrientes son suficientes para afrontar las deudas contraídas a corto plazo 59,1

000.35500.55

==PCAC

Tesorería = 33,1000.35

000.18500.28=

+=

+PCdisponiblerealizable La empresa tiene capacidad para pagar sus

deudas a corto plazo bajo el supuesto de que no consiga vender sus existencias

Disponibilidad = (Tesorería inmediata)

La empresa puede hacer frente a sus deudas más inmediatas

51,0000.35000.18

==PC

disponible

Economía 2.º Bachillerato

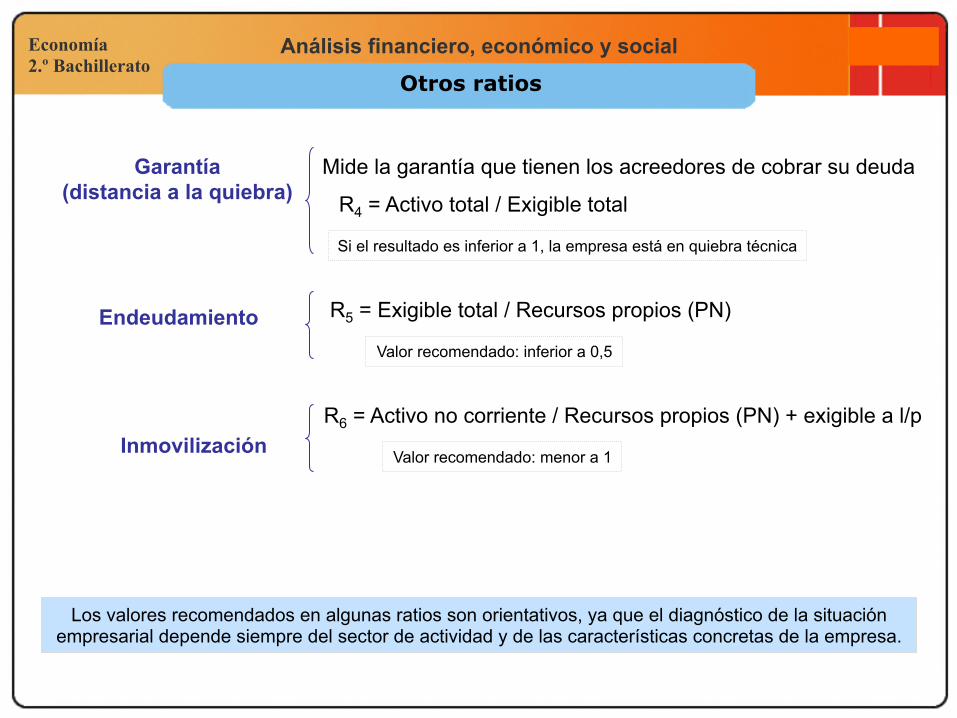

Análisis financiero, económico y social Otros ratios

Garantía (distancia a la quiebra) R4 = Activo total / Exigible total

Endeudamiento R5 = Exigible total / Recursos propios (PN)

Si el resultado es inferior a 1, la empresa está en quiebra técnica

Valor recomendado: inferior a 0,5

Mide la garantía que tienen los acreedores de cobrar su deuda

Los valores recomendados en algunas ratios son orientativos, ya que el diagnóstico de la situación empresarial depende siempre del sector de actividad y de las características concretas de la empresa.

Inmovilización R6 = Activo no corriente / Recursos propios (PN) + exigible a l/p

Valor recomendado: menor a 1

Economía 2.º Bachillerato

Análisis financiero, económico y social

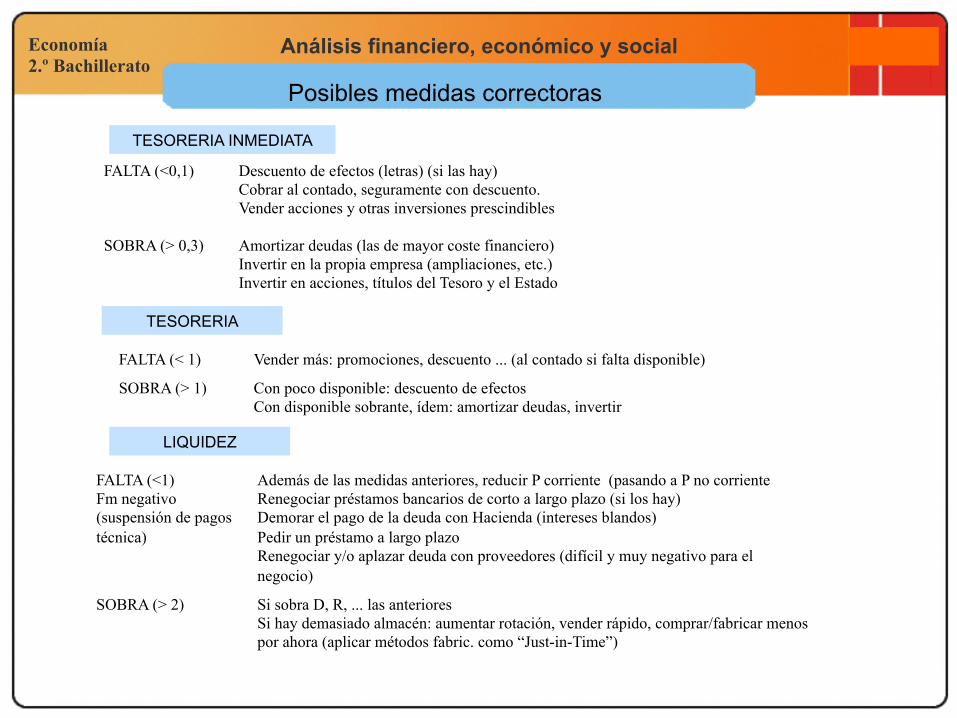

FALTA (<0,1) Descuento de efectos (letras) (si las hay) Cobrar al contado, seguramente con descuento. Vender acciones y otras inversiones prescindibles

SOBRA (> 0,3) Amortizar deudas (las de mayor coste financiero) Invertir en la propia empresa (ampliaciones, etc.) Invertir en acciones, títulos del Tesoro y el Estado

FALTA (< 1) Vender más: promociones, descuento ... (al contado si falta disponible)

SOBRA (> 1) Con poco disponible: descuento de efectos Con disponible sobrante, ídem: amortizar deudas, invertir

FALTA (<1) Fm negativo (suspensión de pagos técnica)

Además de las medidas anteriores, reducir P corriente (pasando a P no corriente Renegociar préstamos bancarios de corto a largo plazo (si los hay) Demorar el pago de la deuda con Hacienda (intereses blandos) Pedir un préstamo a largo plazo Renegociar y/o aplazar deuda con proveedores (difícil y muy negativo para el negocio)

SOBRA (> 2) Si sobra D, R, ... las anteriores Si hay demasiado almacén: aumentar rotación, vender rápido, comprar/fabricar menos por ahora (aplicar métodos fabric. como “Just-in-Time”)

TESORERIA INMEDIATA

TESORERIA

LIQUIDEZ

Posibles medidas correctoras

Economía 2.º Bachillerato

Análisis financiero, económico y social

Posibles medidas correctoras

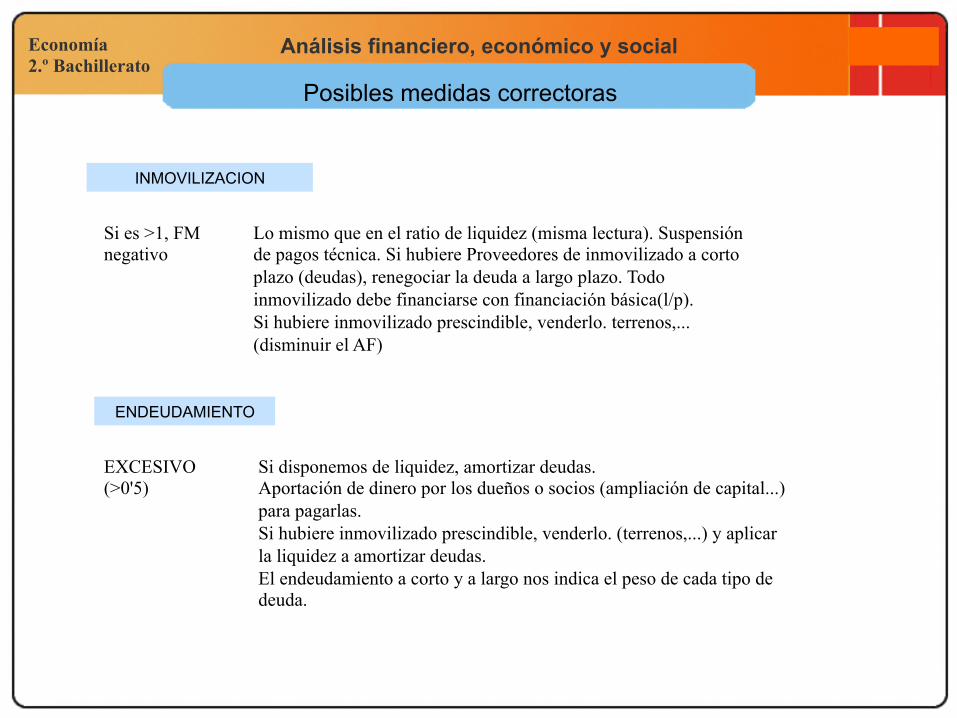

INMOVILIZACION

ENDEUDAMIENTO

Si es >1, FM negativo

Lo mismo que en el ratio de liquidez (misma lectura). Suspensión de pagos técnica. Si hubiere Proveedores de inmovilizado a corto plazo (deudas), renegociar la deuda a largo plazo. Todo inmovilizado debe financiarse con financiación básica(l/p). Si hubiere inmovilizado prescindible, venderlo. terrenos,... (disminuir el AF)

EXCESIVO (>0'5)

Si disponemos de liquidez, amortizar deudas. Aportación de dinero por los dueños o socios (ampliación de capital...) para pagarlas. Si hubiere inmovilizado prescindible, venderlo. (terrenos,...) y aplicar la liquidez a amortizar deudas. El endeudamiento a corto y a largo nos indica el peso de cada tipo de deuda.

Economía 2.º Bachillerato

Análisis financiero, económico y social

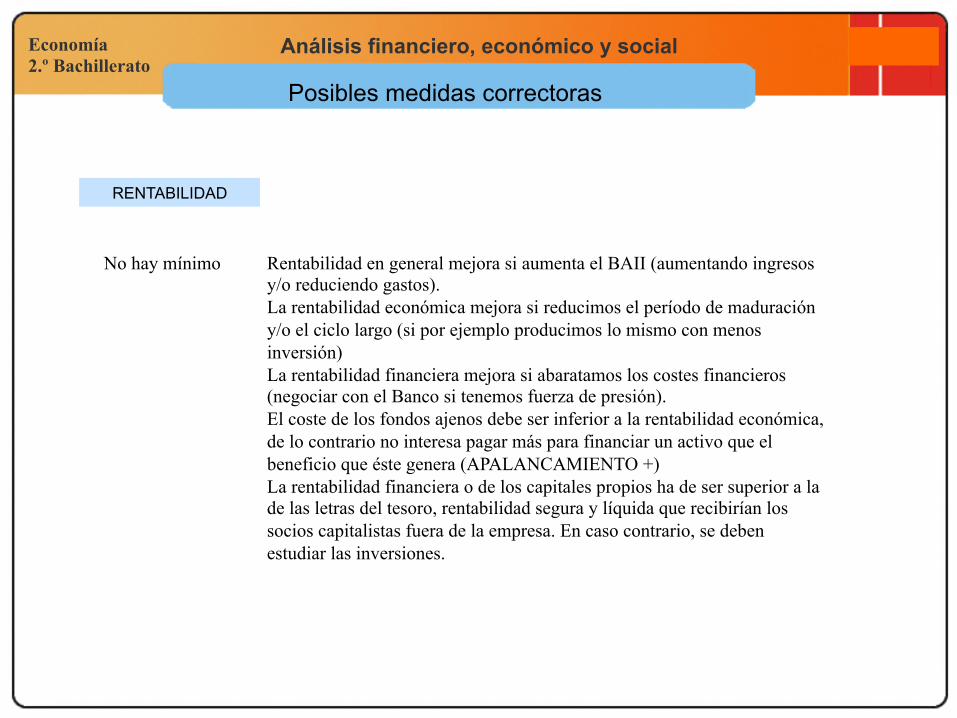

RENTABILIDAD

No hay mínimo Rentabilidad en general mejora si aumenta el BAII (aumentando ingresos y/o reduciendo gastos). La rentabilidad económica mejora si reducimos el período de maduración y/o el ciclo largo (si por ejemplo producimos lo mismo con menos inversión) La rentabilidad financiera mejora si abaratamos los costes financieros (negociar con el Banco si tenemos fuerza de presión). El coste de los fondos ajenos debe ser inferior a la rentabilidad económica, de lo contrario no interesa pagar más para financiar un activo que el beneficio que éste genera (APALANCAMIENTO +) La rentabilidad financiera o de los capitales propios ha de ser superior a la de las letras del tesoro, rentabilidad segura y líquida que recibirían los socios capitalistas fuera de la empresa. En caso contrario, se deben estudiar las inversiones.

Posibles medidas correctoras

Economía 2.º Bachillerato

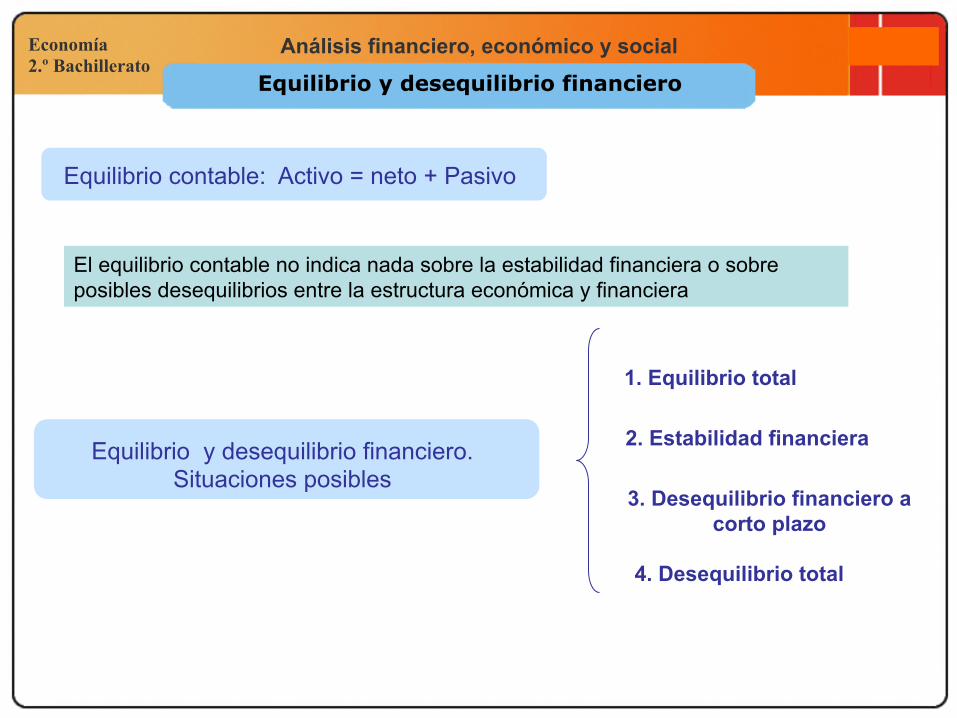

Análisis financiero, económico y social Equilibrio y desequilibrio financiero

1. Equilibrio total

3. Desequilibrio financiero a corto plazo

Equilibrio contable: Activo = neto + Pasivo

Equilibrio y desequilibrio financiero. Situaciones posibles

2. Estabilidad financiera

4. Desequilibrio total

El equilibrio contable no indica nada sobre la estabilidad financiera o sobre posibles desequilibrios entre la estructura económica y financiera

Economía 2.º Bachillerato

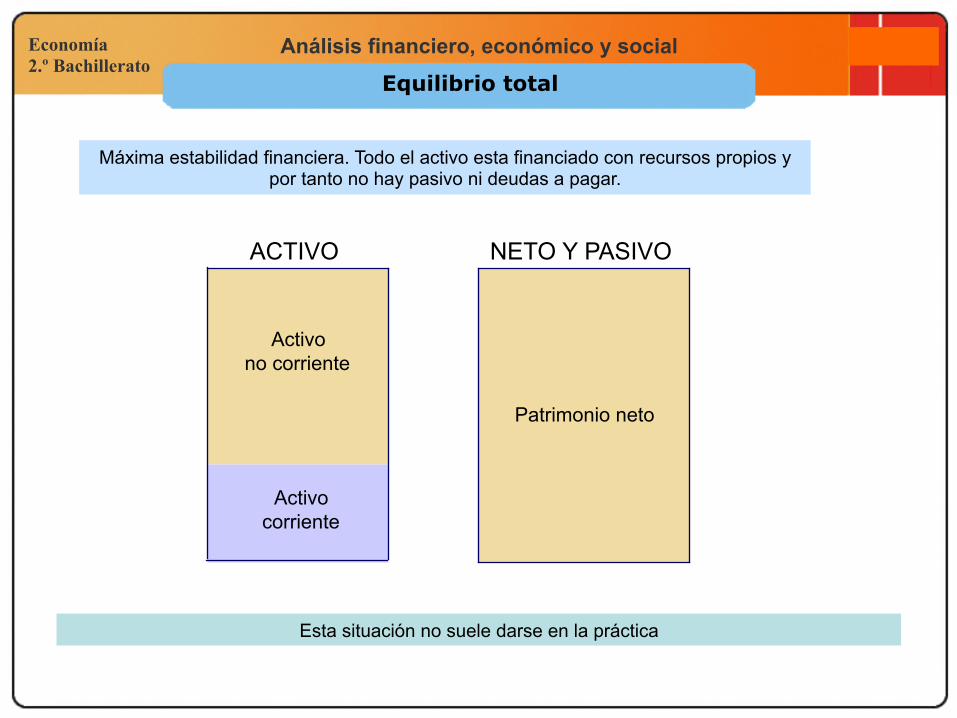

Análisis financiero, económico y social Equilibrio total

Máxima estabilidad financiera. Todo el activo esta financiado con recursos propios y por tanto no hay pasivo ni deudas a pagar.

Patrimonio neto

Activo no corriente

Activo corriente

Esta situación no suele darse en la práctica

ACTIVO NETO Y PASIVO

Economía 2.º Bachillerato

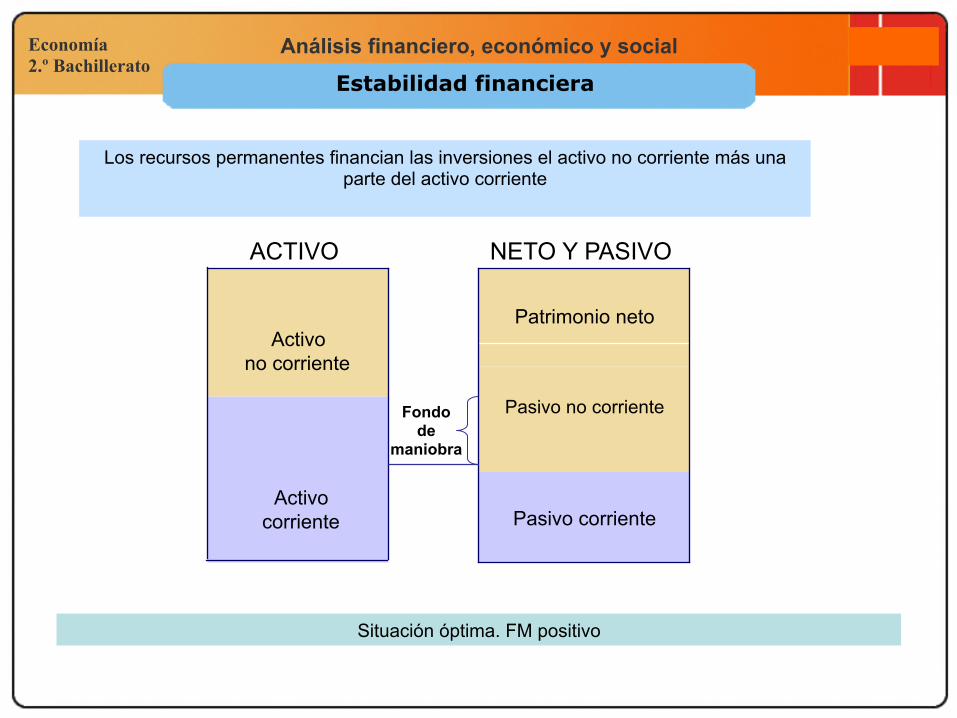

Análisis financiero, económico y social Estabilidad financiera

Los recursos permanentes financian las inversiones el activo no corriente más una parte del activo corriente

Pasivo corriente

Pasivo no corriente

Patrimonio neto Activo

no corriente

Activo corriente

Fondo de

maniobra

Situación óptima. FM positivo

ACTIVO NETO Y PASIVO

Economía 2.º Bachillerato

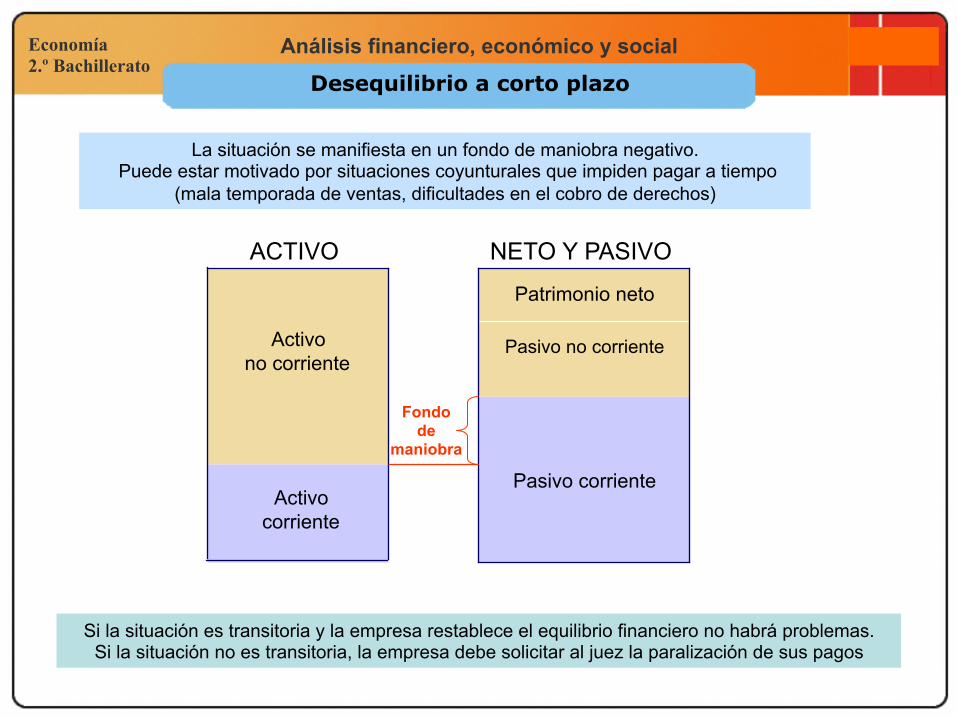

Análisis financiero, económico y social Desequilibrio a corto plazo

La situación se manifiesta en un fondo de maniobra negativo. Puede estar motivado por situaciones coyunturales que impiden pagar a tiempo

(mala temporada de ventas, dificultades en el cobro de derechos)

Pasivo corriente

Pasivo no corriente

Patrimonio neto

Activo no corriente

Activo corriente

Fondo de

maniobra

Si la situación es transitoria y la empresa restablece el equilibrio financiero no habrá problemas. Si la situación no es transitoria, la empresa debe solicitar al juez la paralización de sus pagos

ACTIVO NETO Y PASIVO

Economía 2.º Bachillerato

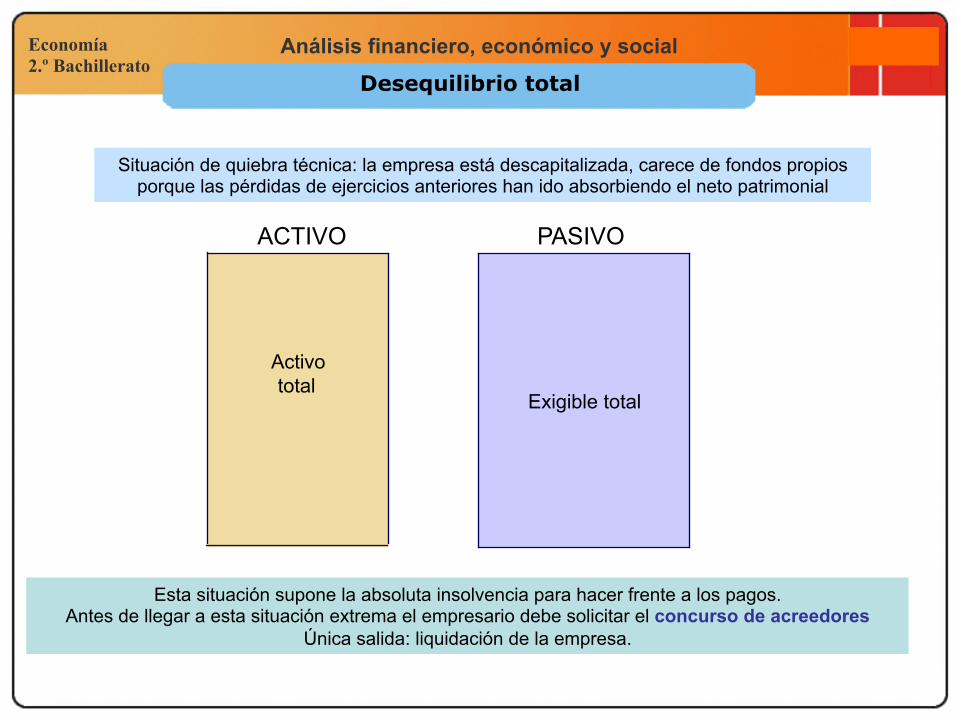

Análisis financiero, económico y social Desequilibrio total

Situación de quiebra técnica: la empresa está descapitalizada, carece de fondos propios porque las pérdidas de ejercicios anteriores han ido absorbiendo el neto patrimonial

Exigible total

Activo total

Esta situación supone la absoluta insolvencia para hacer frente a los pagos. Antes de llegar a esta situación extrema el empresario debe solicitar el concurso de acreedores

Única salida: liquidación de la empresa.

ACTIVO PASIVO

Economía 2.º Bachillerato

Análisis financiero, económico y social

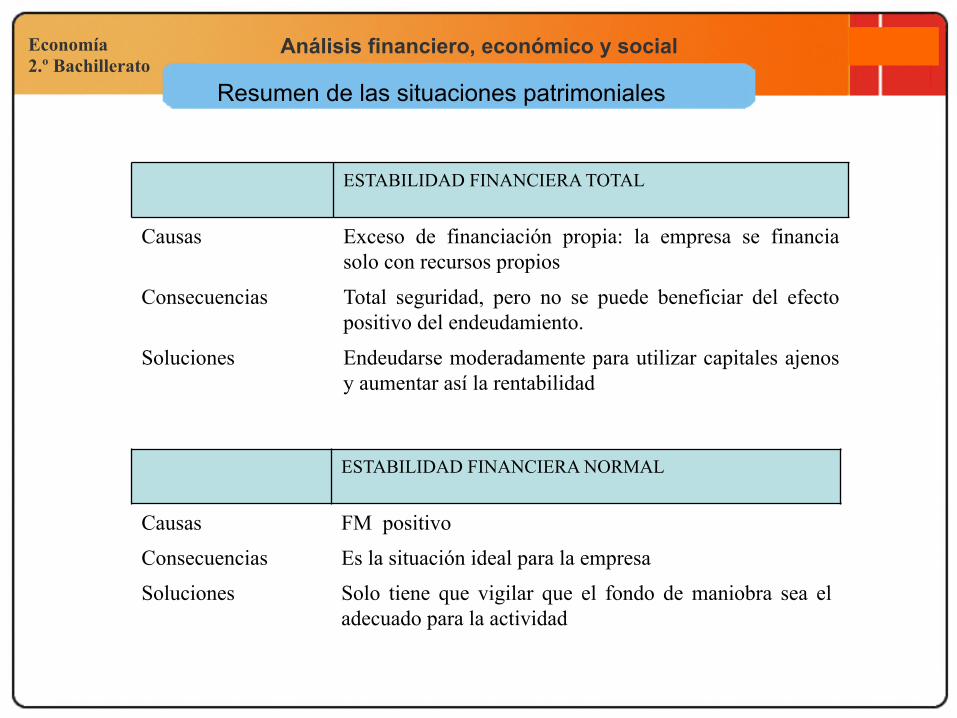

ESTABILIDAD FINANCIERA TOTAL

Causas Exceso de financiación propia: la empresa se financia solo con recursos propios

Consecuencias Total seguridad, pero no se puede beneficiar del efecto positivo del endeudamiento.

Soluciones Endeudarse moderadamente para utilizar capitales ajenos y aumentar así la rentabilidad

ESTABILIDAD FINANCIERA NORMAL

Causas FM positivo Consecuencias Es la situación ideal para la empresa Soluciones Solo tiene que vigilar que el fondo de maniobra sea el

adecuado para la actividad

Resumen de las situaciones patrimoniales

Economía 2.º Bachillerato

Análisis financiero, económico y social

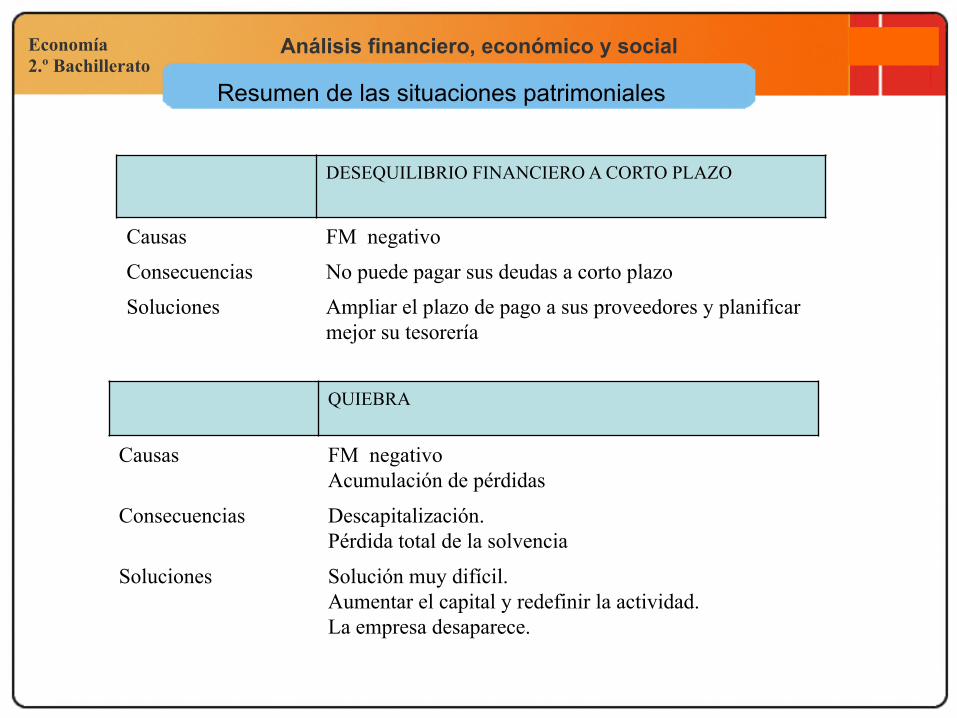

DESEQUILIBRIO FINANCIERO A CORTO PLAZO

Causas FM negativo Consecuencias No puede pagar sus deudas a corto plazo Soluciones Ampliar el plazo de pago a sus proveedores y planificar

mejor su tesorería

QUIEBRA

Causas FM negativo Acumulación de pérdidas

Consecuencias Descapitalización. Pérdida total de la solvencia

Soluciones Solución muy difícil. Aumentar el capital y redefinir la actividad. La empresa desaparece.

Resumen de las situaciones patrimoniales

Economía 2.º Bachillerato

Análisis financiero, económico y social

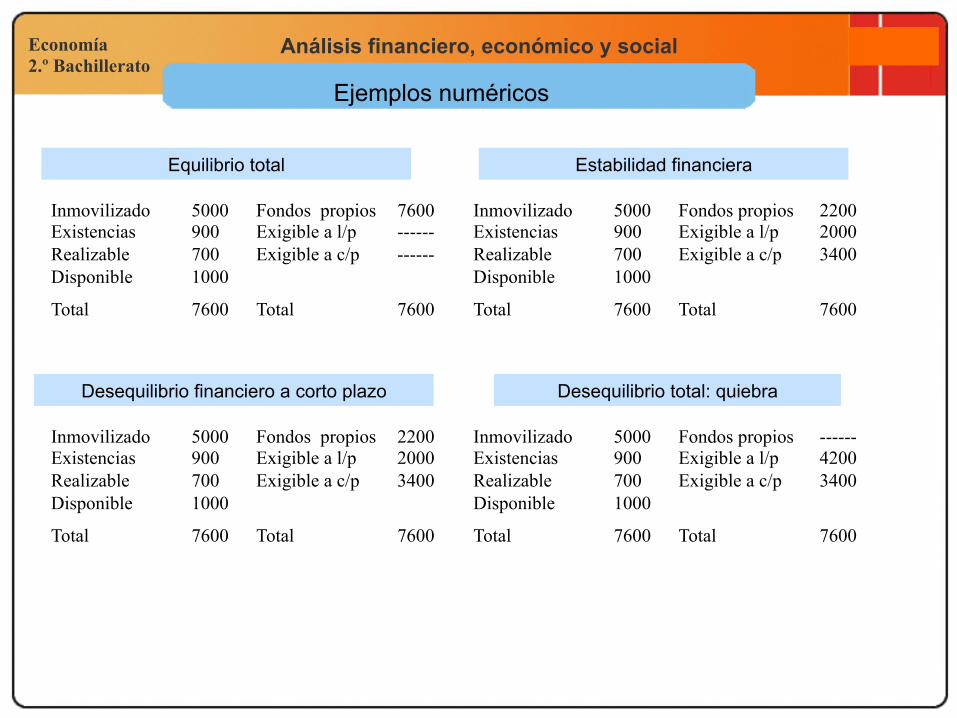

Ejemplos numéricos

Inmovilizado Existencias Realizable Disponible

5000 900 700 1000

Fondos propios Exigible a l/p Exigible a c/p

7600 ------ ------

Total 7600 Total 7600

Inmovilizado Existencias Realizable Disponible

5000 900 700 1000

Fondos propios Exigible a l/p Exigible a c/p

2200 2000 3400

Total 7600 Total 7600

Equilibrio total Estabilidad financiera

Inmovilizado Existencias Realizable Disponible

5000 900 700 1000

Fondos propios Exigible a l/p Exigible a c/p

------ 4200 3400

Total 7600 Total 7600

Desequilibrio financiero a corto plazo

Inmovilizado Existencias Realizable Disponible

5000 900 700 1000

Fondos propios Exigible a l/p Exigible a c/p

2200 2000 3400

Total 7600 Total 7600

Desequilibrio total: quiebra

Economía 2.º Bachillerato

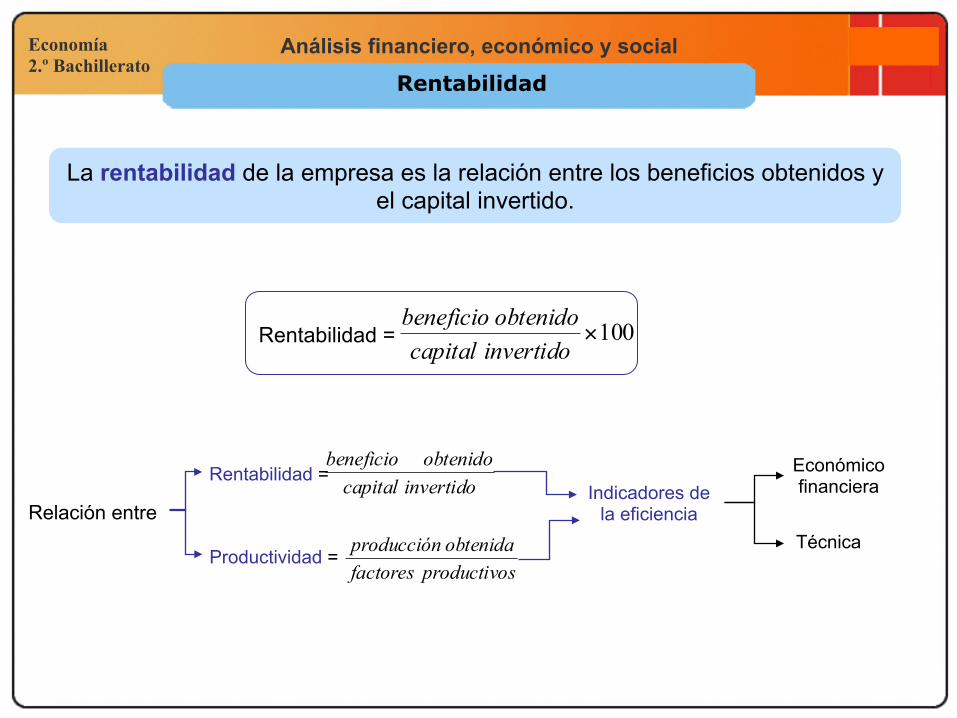

Análisis financiero, económico y social Rentabilidad

La rentabilidad de la empresa es la relación entre los beneficios obtenidos y el capital invertido.

Rentabilidad = 100×invertidocapitalobtenidobeneficio

Relación entre

Productividad =

Rentabilidad = invertidocapitalobtenidobeneficio

sproductivofactoresobtenidaproducción

Indicadores de la eficiencia

Económico financiera

Técnica

Economía 2.º Bachillerato

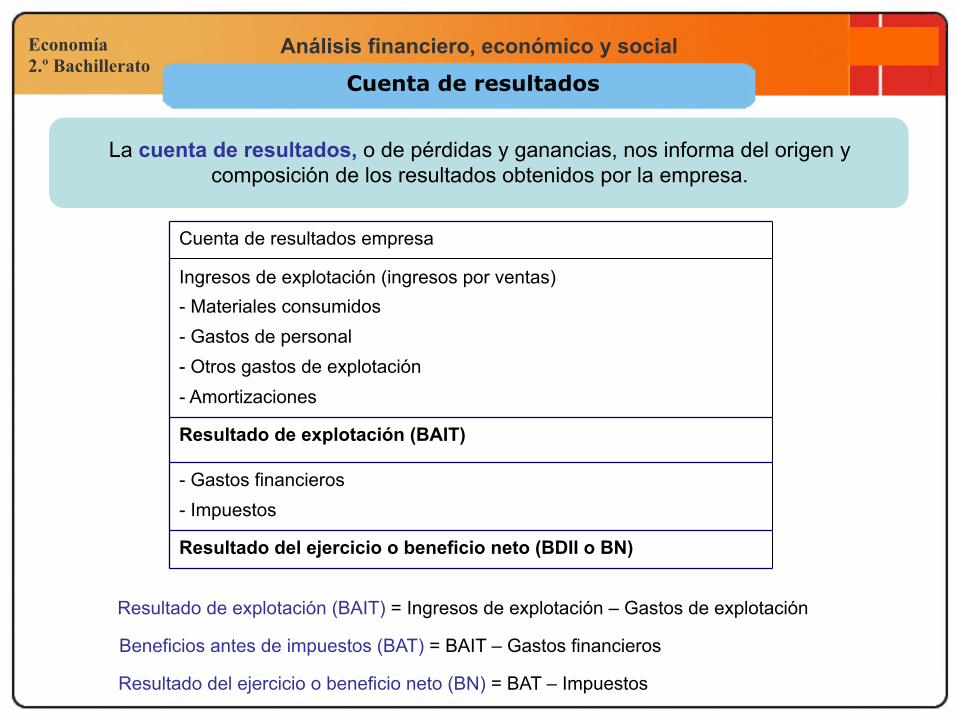

Análisis financiero, económico y social Cuenta de resultados

La cuenta de resultados, o de pérdidas y ganancias, nos informa del origen y composición de los resultados obtenidos por la empresa.

- Materiales consumidos - Gastos de personal - Otros gastos de explotación - Amortizaciones

Resultado del ejercicio o beneficio neto (BDII o BN)

- Impuestos - Gastos financieros

Resultado de explotación (BAIT)

Ingresos de explotación (ingresos por ventas)

Cuenta de resultados empresa

Resultado de explotación (BAIT) = Ingresos de explotación – Gastos de explotación

Beneficios antes de impuestos (BAT) = BAIT – Gastos financieros

Resultado del ejercicio o beneficio neto (BN) = BAT – Impuestos

Economía 2.º Bachillerato

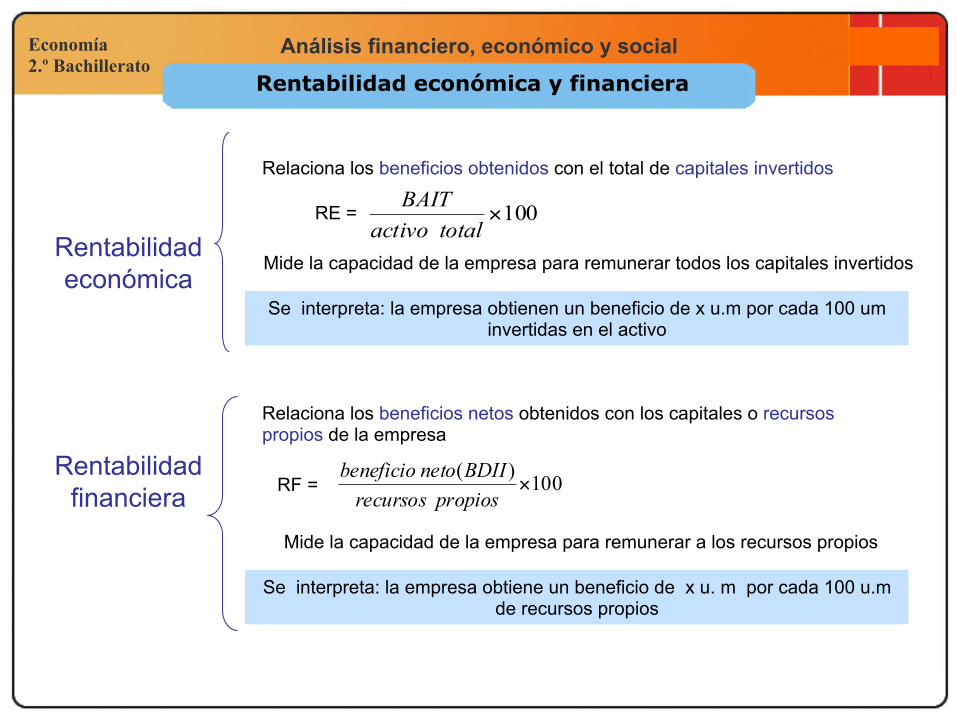

Análisis financiero, económico y social Rentabilidad económica y financiera

Rentabilidad económica

RE =

Relaciona los beneficios obtenidos con el total de capitales invertidos

100×totalactivo

BAIT

Rentabilidad financiera RF =

Relaciona los beneficios netos obtenidos con los capitales o recursos propios de la empresa

100)(×

propiosrecursosBDIInetobeneficio

Mide la capacidad de la empresa para remunerar todos los capitales invertidos

Se interpreta: la empresa obtienen un beneficio de x u.m por cada 100 um invertidas en el activo

Mide la capacidad de la empresa para remunerar a los recursos propios

Se interpreta: la empresa obtiene un beneficio de x u. m por cada 100 u.m de recursos propios

Economía 2.º Bachillerato

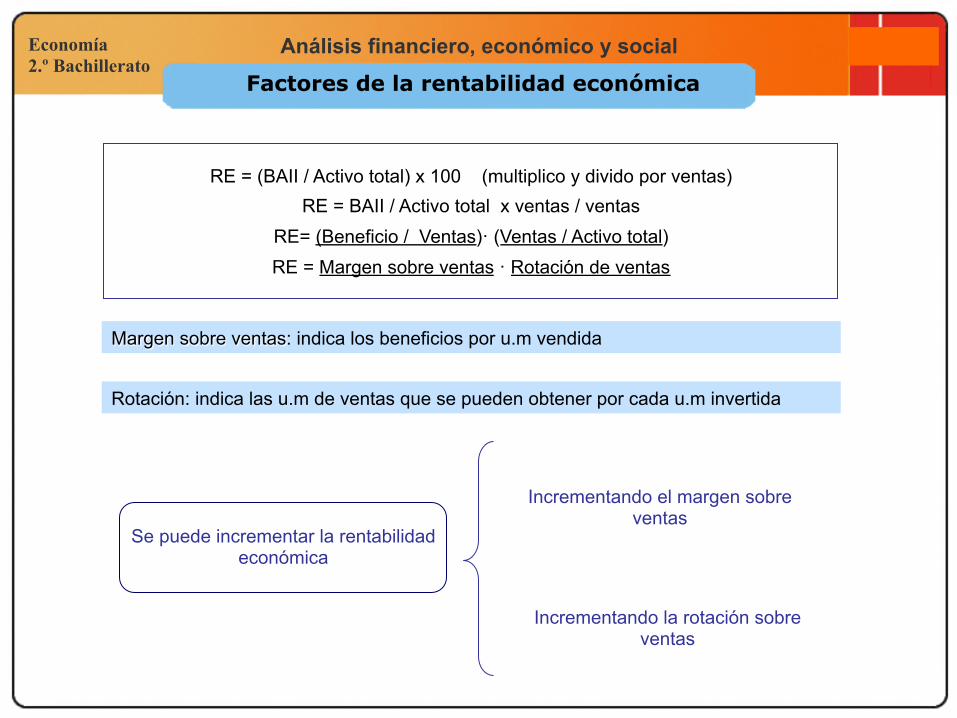

Análisis financiero, económico y social Factores de la rentabilidad económica

RE = (BAII / Activo total) x 100 (multiplico y divido por ventas)

RE = BAII / Activo total x ventas / ventas

RE= (Beneficio / Ventas)· (Ventas / Activo total)

RE = Margen sobre ventas · Rotación de ventas

Se puede incrementar la rentabilidad económica

Incrementando el margen sobre ventas

Incrementando la rotación sobre ventas

Rotación: indica las u.m de ventas que se pueden obtener por cada u.m invertida

Margen sobre ventas: indica los beneficios por u.m vendida

Economía 2.º Bachillerato

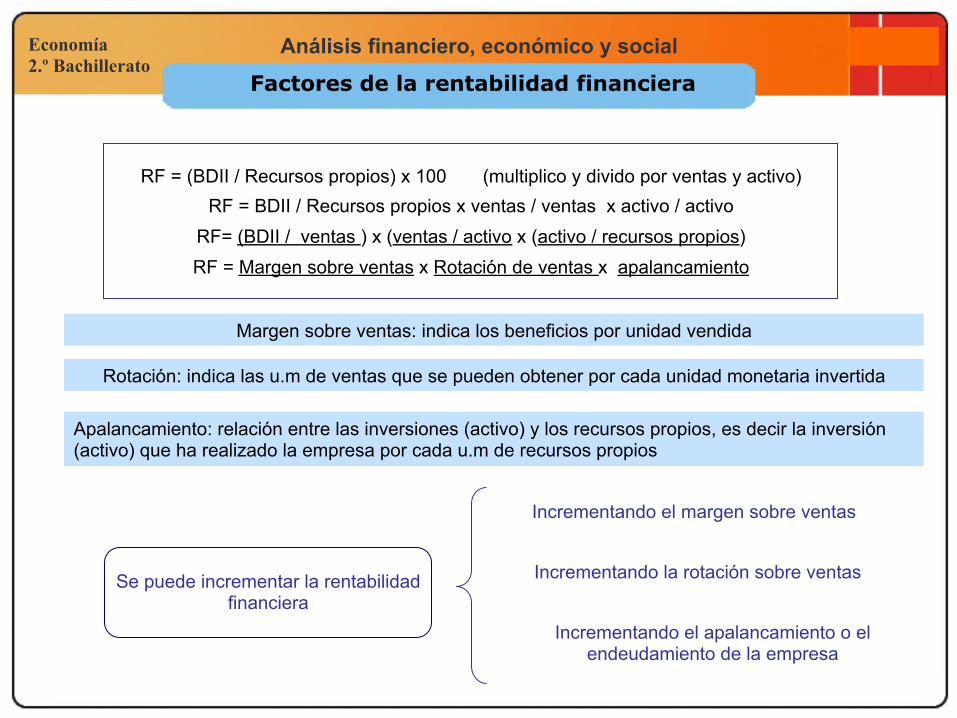

Análisis financiero, económico y social Factores de la rentabilidad financiera

RF = (BDII / Recursos propios) x 100 (multiplico y divido por ventas y activo)

RF = BDII / Recursos propios x ventas / ventas x activo / activo

RF= (BDII / ventas ) x (ventas / activo x (activo / recursos propios)

RF = Margen sobre ventas x Rotación de ventas x apalancamiento

Se puede incrementar la rentabilidad financiera

Incrementando el margen sobre ventas

Incrementando la rotación sobre ventas

Rotación: indica las u.m de ventas que se pueden obtener por cada unidad monetaria invertida

Apalancamiento: relación entre las inversiones (activo) y los recursos propios, es decir la inversión (activo) que ha realizado la empresa por cada u.m de recursos propios

Incrementando el apalancamiento o el endeudamiento de la empresa

Margen sobre ventas: indica los beneficios por unidad vendida

Economía 2.º Bachillerato

Análisis financiero, económico y social

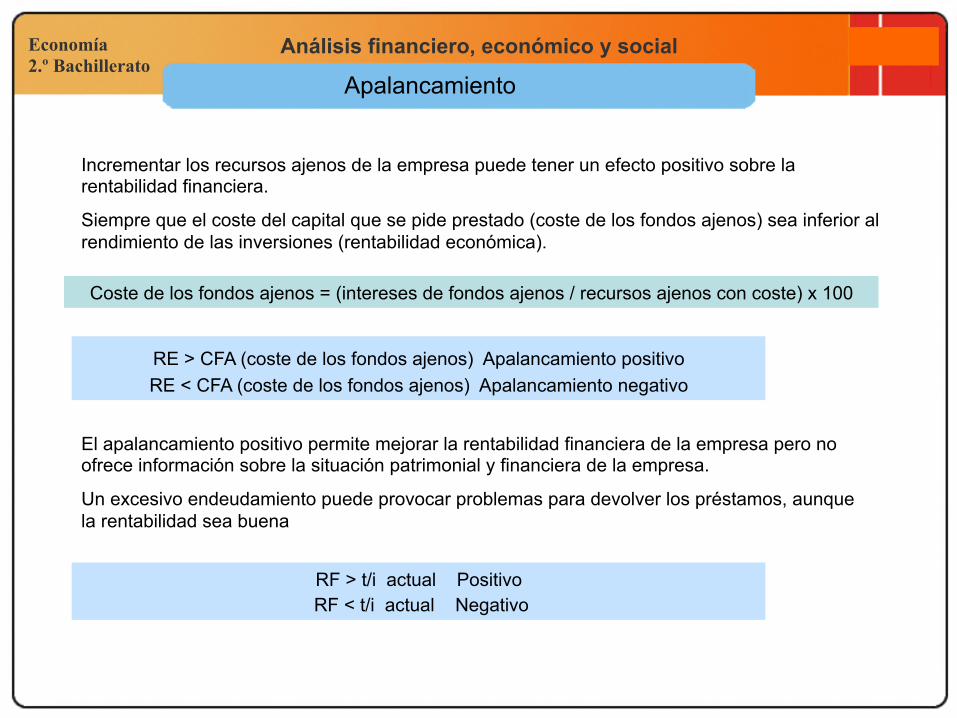

Apalancamiento

Incrementar los recursos ajenos de la empresa puede tener un efecto positivo sobre la rentabilidad financiera.

Siempre que el coste del capital que se pide prestado (coste de los fondos ajenos) sea inferior al rendimiento de las inversiones (rentabilidad económica).

Coste de los fondos ajenos = (intereses de fondos ajenos / recursos ajenos con coste) x 100

RE > CFA (coste de los fondos ajenos) Apalancamiento positivo

RE < CFA (coste de los fondos ajenos) Apalancamiento negativo

El apalancamiento positivo permite mejorar la rentabilidad financiera de la empresa pero no ofrece información sobre la situación patrimonial y financiera de la empresa.

Un excesivo endeudamiento puede provocar problemas para devolver los préstamos, aunque la rentabilidad sea buena

RF > t/i actual Positivo

RF < t/i actual Negativo

Economía 2.º Bachillerato

Análisis financiero, económico y social Rentabilidad y estructura financiera

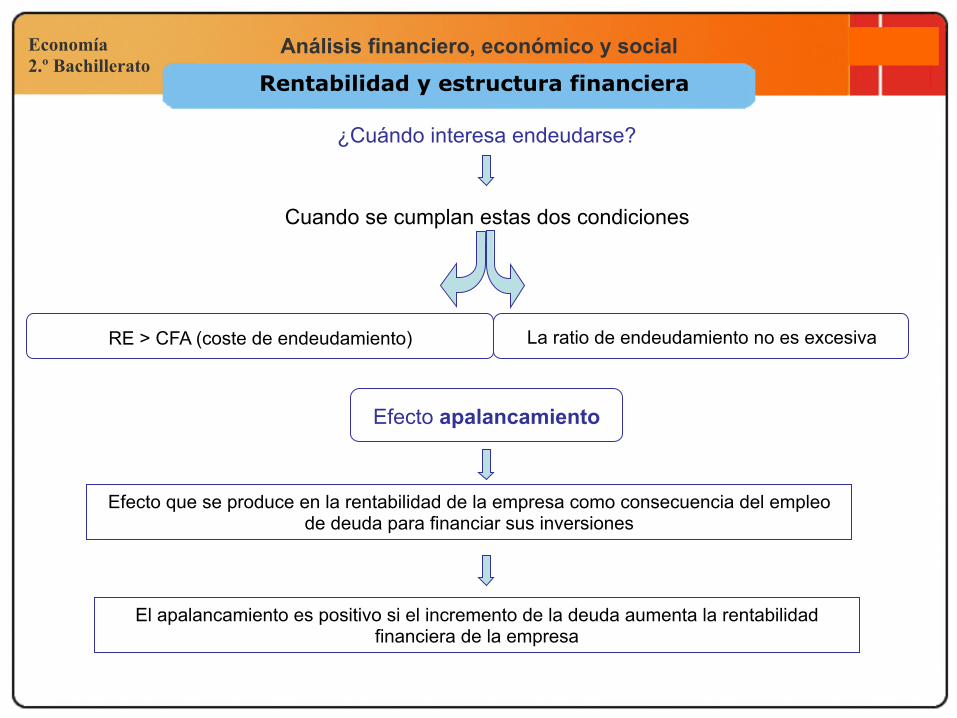

Efecto apalancamiento

¿Cuándo interesa endeudarse?

Cuando se cumplan estas dos condiciones

RE > CFA (coste de endeudamiento) La ratio de endeudamiento no es excesiva

Efecto que se produce en la rentabilidad de la empresa como consecuencia del empleo de deuda para financiar sus inversiones

El apalancamiento es positivo si el incremento de la deuda aumenta la rentabilidad financiera de la empresa

Economía 2.º Bachillerato

Análisis financiero, económico y social

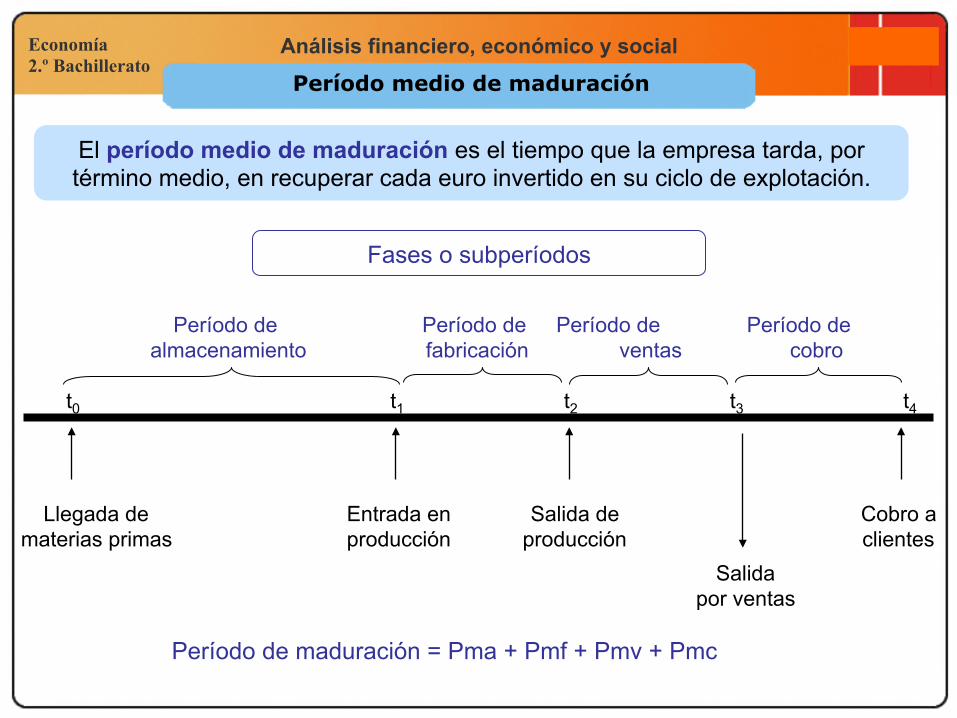

El período medio de maduración es el tiempo que la empresa tarda, por término medio, en recuperar cada euro invertido en su ciclo de explotación.

Período medio de maduración

t0 t1 t2 t3 t4

Período de almacenamiento

Período de cobro

Período de ventas

Período de fabricación

Llegada de materias primas

Entrada en producción

Salida de producción

Salida por ventas

Cobro a clientes

Período de maduración = Pma + Pmf + Pmv + Pmc

Fases o subperíodos

Economía 2.º Bachillerato

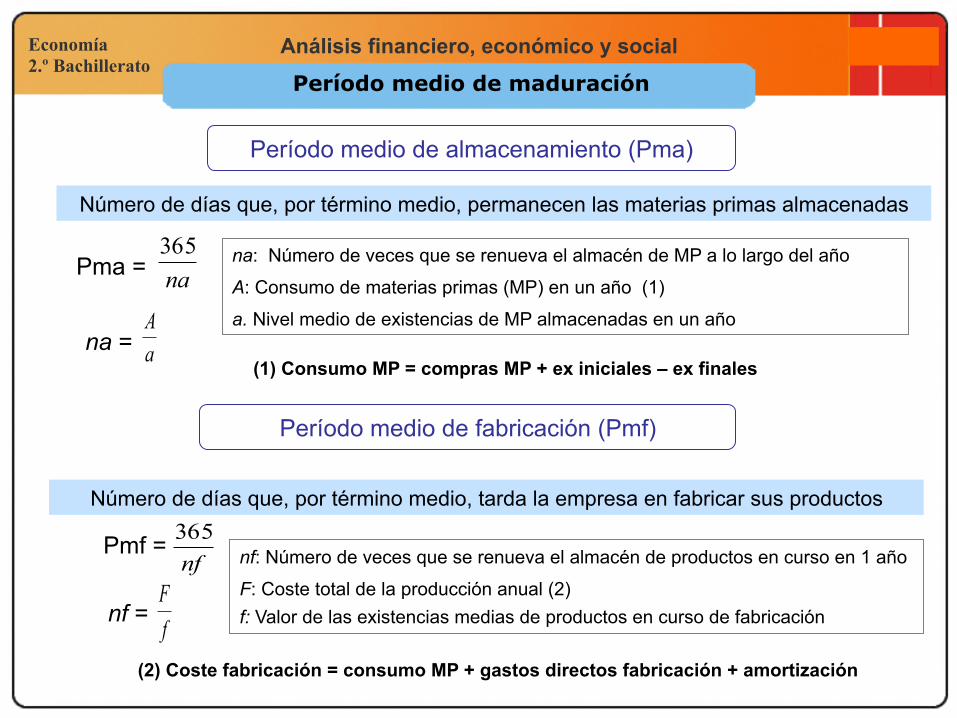

Análisis financiero, económico y social Período medio de maduración

Período medio de almacenamiento (Pma)

Pma =

Número de días que, por término medio, permanecen las materias primas almacenadas

na365

aA

na =

na: Número de veces que se renueva el almacén de MP a lo largo del año

A: Consumo de materias primas (MP) en un año (1)

a. Nivel medio de existencias de MP almacenadas en un año

Período medio de fabricación (Pmf)

Pmf =

Número de días que, por término medio, tarda la empresa en fabricar sus productos

nf =

nf: Número de veces que se renueva el almacén de productos en curso en 1 año

F: Coste total de la producción anual (2)

f: Valor de las existencias medias de productos en curso de fabricación

nf365

fF

(2) Coste fabricación = consumo MP + gastos directos fabricación + amortización

(1) Consumo MP = compras MP + ex iniciales – ex finales

Economía 2.º Bachillerato

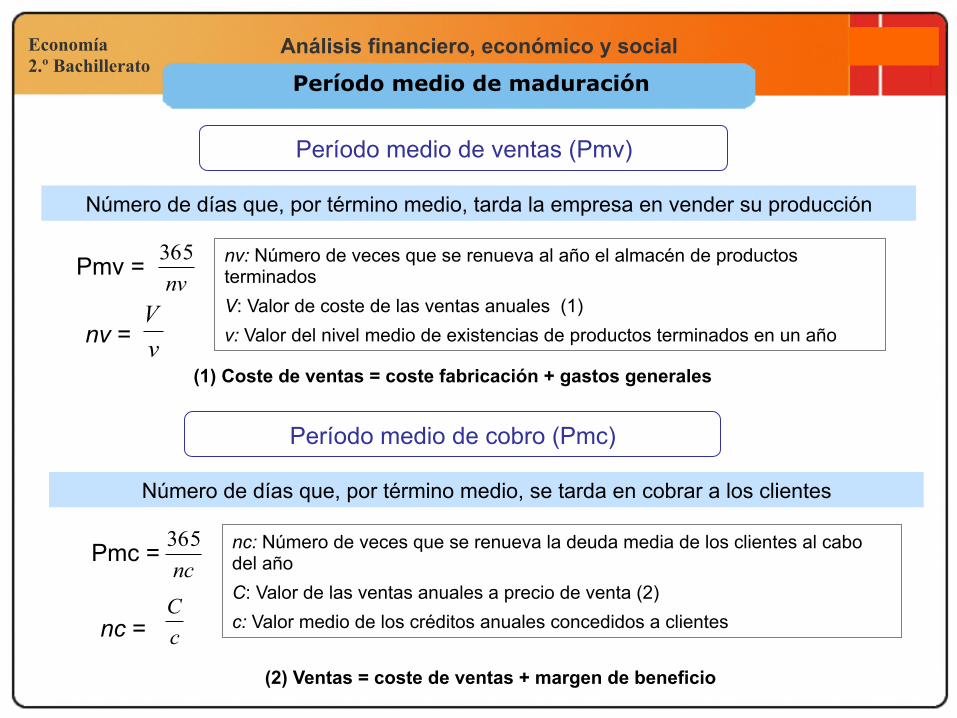

Análisis financiero, económico y social Período medio de maduración

Período medio de ventas (Pmv)

Pmv =

Número de días que, por término medio, tarda la empresa en vender su producción

nv =

nv: Número de veces que se renueva al año el almacén de productos terminados

V: Valor de coste de las ventas anuales (1)

v: Valor del nivel medio de existencias de productos terminados en un año

Período medio de cobro (Pmc)

Pmc =

Número de días que, por término medio, se tarda en cobrar a los clientes

nc =

nc: Número de veces que se renueva la deuda media de los clientes al cabo del año

C: Valor de las ventas anuales a precio de venta (2)

c: Valor medio de los créditos anuales concedidos a clientes

nv365

vV

nc365

cC

(1) Coste de ventas = coste fabricación + gastos generales

(2) Ventas = coste de ventas + margen de beneficio

Economía 2.º Bachillerato

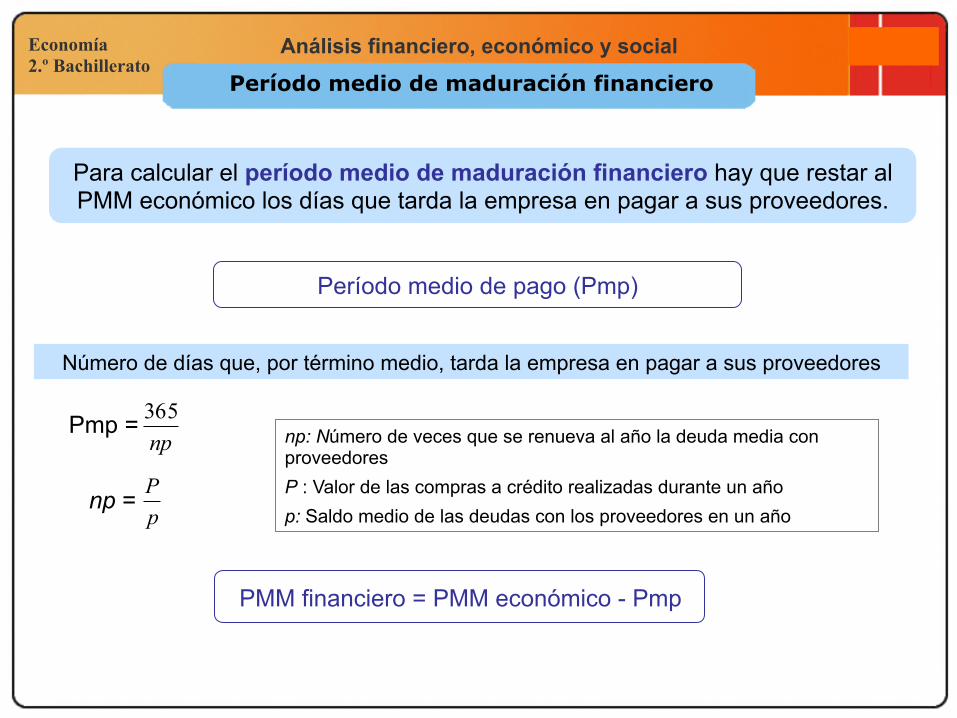

Análisis financiero, económico y social Período medio de maduración financiero

Período medio de pago (Pmp)

Pmp =

Número de días que, por término medio, tarda la empresa en pagar a sus proveedores

np =

np: Número de veces que se renueva al año la deuda media con proveedores

P : Valor de las compras a crédito realizadas durante un año

p: Saldo medio de las deudas con los proveedores en un año

Para calcular el período medio de maduración financiero hay que restar al PMM económico los días que tarda la empresa en pagar a sus proveedores.

np365

pP

PMM financiero = PMM económico - Pmp

Economía 2.º Bachillerato

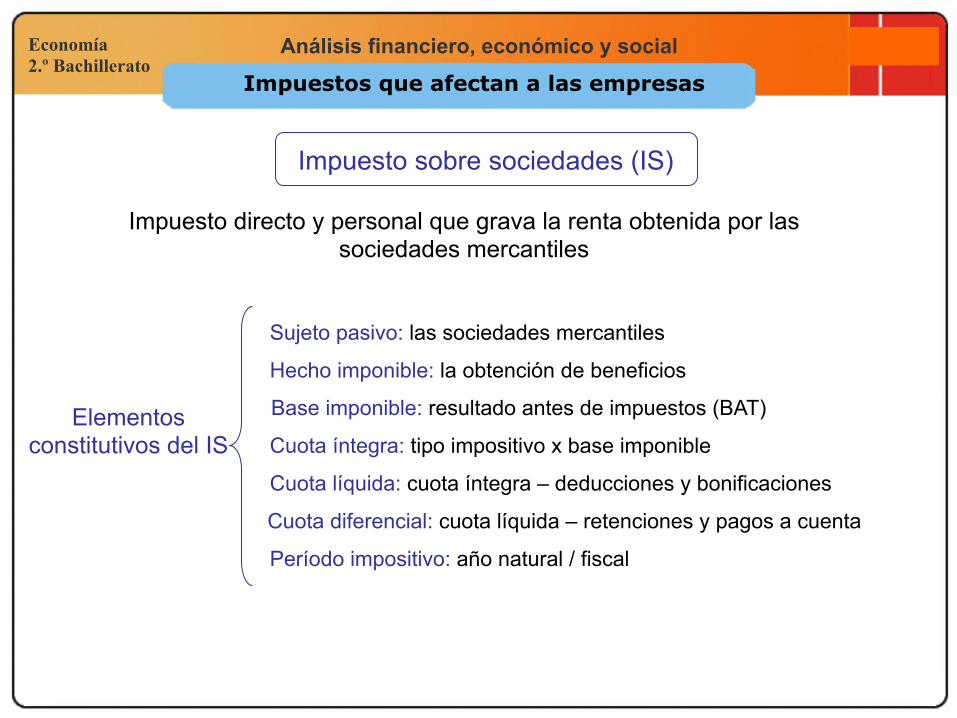

Análisis financiero, económico y social Impuestos que afectan a las empresas

Impuesto directo y personal que grava la renta obtenida por las sociedades mercantiles

Impuesto sobre sociedades (IS)

Elementos constitutivos del IS

Sujeto pasivo: las sociedades mercantiles

Hecho imponible: la obtención de beneficios

Base imponible: resultado antes de impuestos (BAT)

Cuota íntegra: tipo impositivo x base imponible

Cuota líquida: cuota íntegra – deducciones y bonificaciones

Cuota diferencial: cuota líquida – retenciones y pagos a cuenta

Período impositivo: año natural / fiscal

Economía 2.º Bachillerato

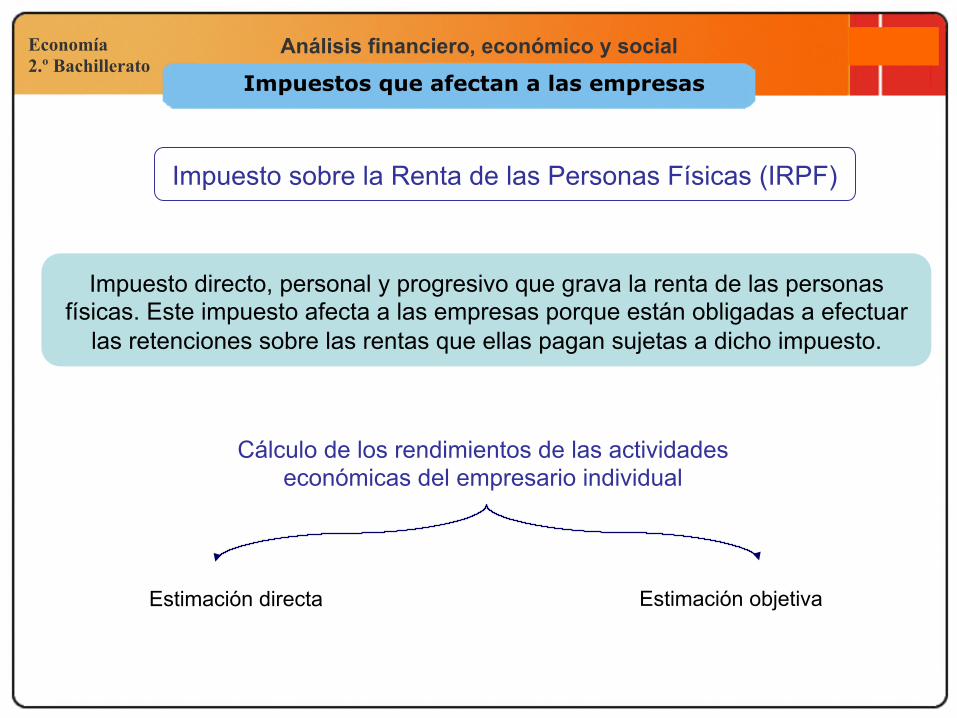

Análisis financiero, económico y social Impuestos que afectan a las empresas

Impuesto directo, personal y progresivo que grava la renta de las personas físicas. Este impuesto afecta a las empresas porque están obligadas a efectuar

las retenciones sobre las rentas que ellas pagan sujetas a dicho impuesto.

Impuesto sobre la Renta de las Personas Físicas (IRPF)

Cálculo de los rendimientos de las actividades económicas del empresario individual

Estimación directa Estimación objetiva

Economía 2.º Bachillerato

Análisis financiero, económico y social Impuestos que afectan a las empresas

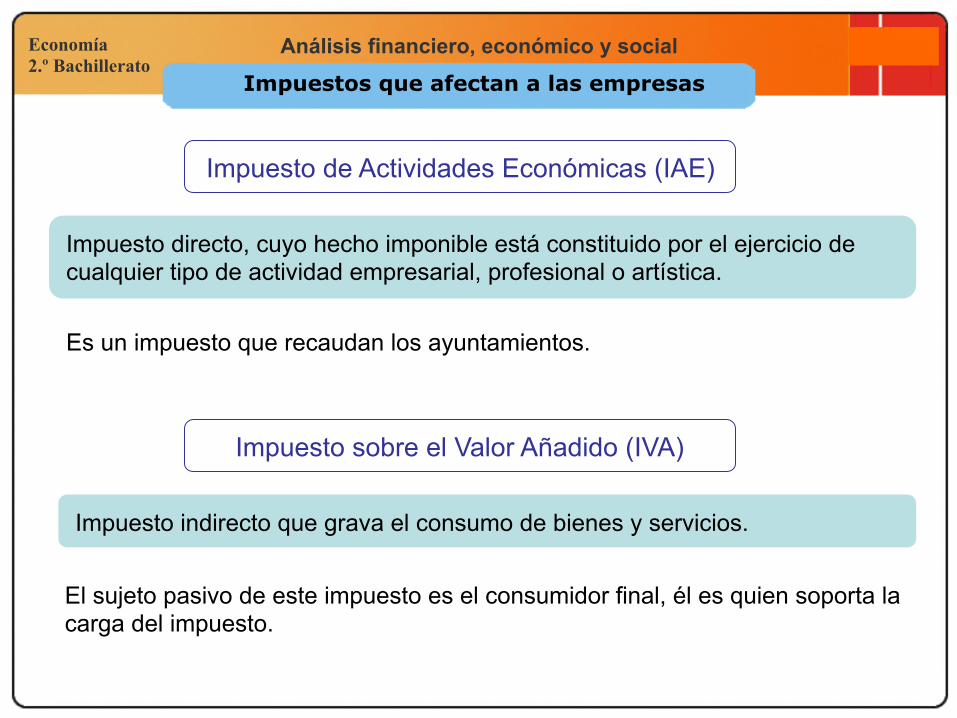

Impuesto directo, cuyo hecho imponible está constituido por el ejercicio de cualquier tipo de actividad empresarial, profesional o artística.

Impuesto de Actividades Económicas (IAE)

Impuesto sobre el Valor Añadido (IVA)

Impuesto indirecto que grava el consumo de bienes y servicios.

Es un impuesto que recaudan los ayuntamientos.

El sujeto pasivo de este impuesto es el consumidor final, él es quien soporta la carga del impuesto.

Economía 2.º Bachillerato

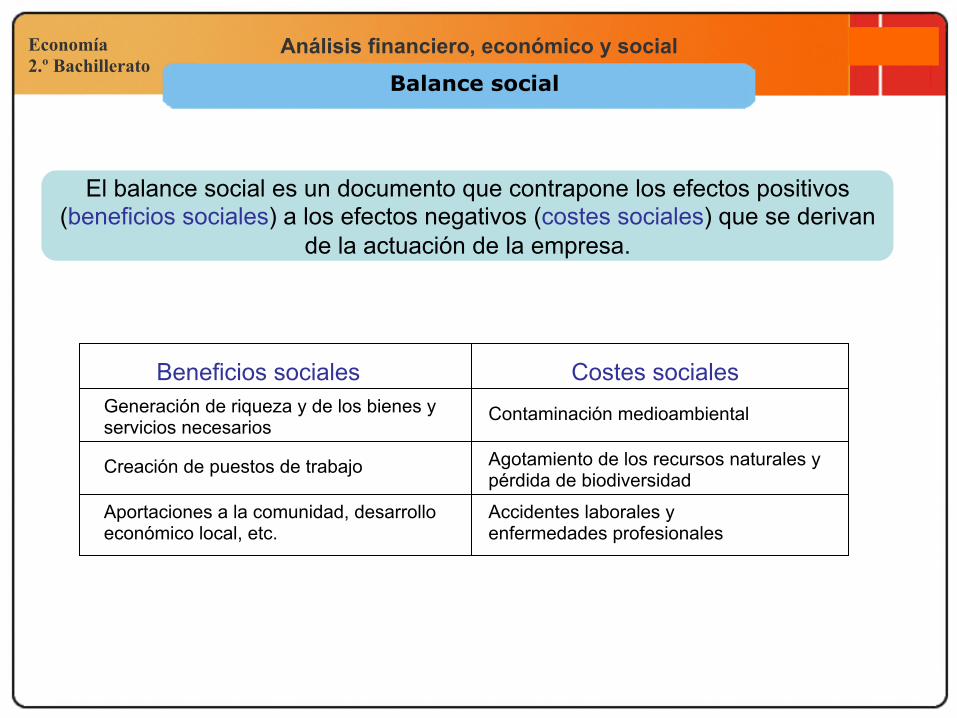

Análisis financiero, económico y social Balance social

El balance social es un documento que contrapone los efectos positivos (beneficios sociales) a los efectos negativos (costes sociales) que se derivan

de la actuación de la empresa.

Beneficios sociales Costes sociales Generación de riqueza y de los bienes y servicios necesarios

Creación de puestos de trabajo

Aportaciones a la comunidad, desarrollo económico local, etc.

Contaminación medioambiental

Agotamiento de los recursos naturales y pérdida de biodiversidad

Accidentes laborales y enfermedades profesionales

Economía 2.º Bachillerato

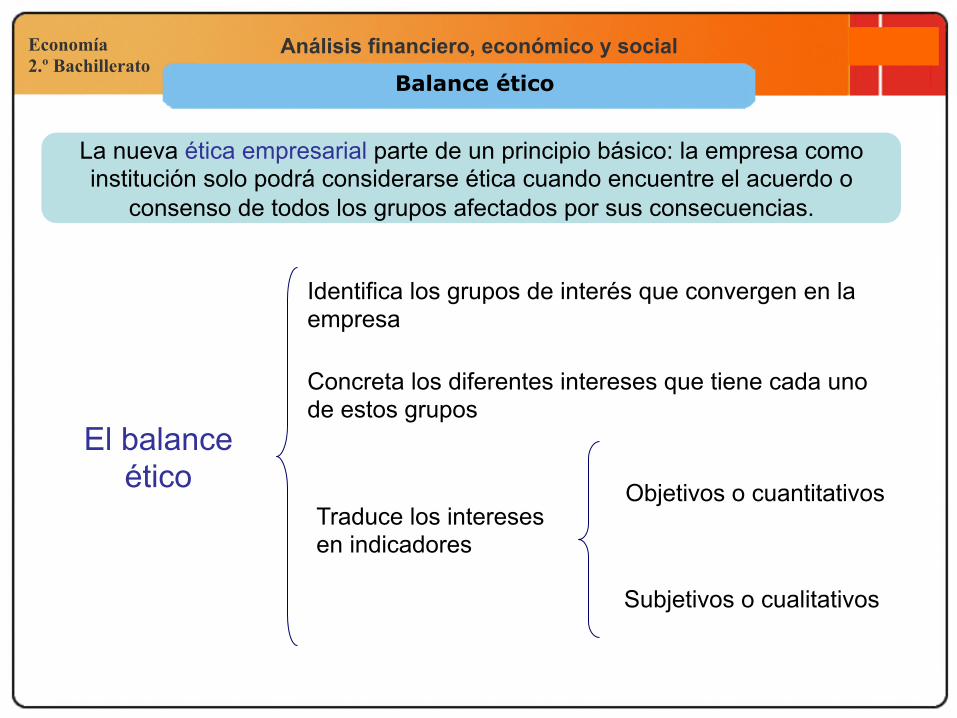

Análisis financiero, económico y social Balance ético

La nueva ética empresarial parte de un principio básico: la empresa como institución solo podrá considerarse ética cuando encuentre el acuerdo o

consenso de todos los grupos afectados por sus consecuencias.

Identifica los grupos de interés que convergen en la empresa

El balance ético

Traduce los intereses en indicadores

Concreta los diferentes intereses que tiene cada uno de estos grupos

Objetivos o cuantitativos

Subjetivos o cualitativos

Economía 2.º Bachillerato

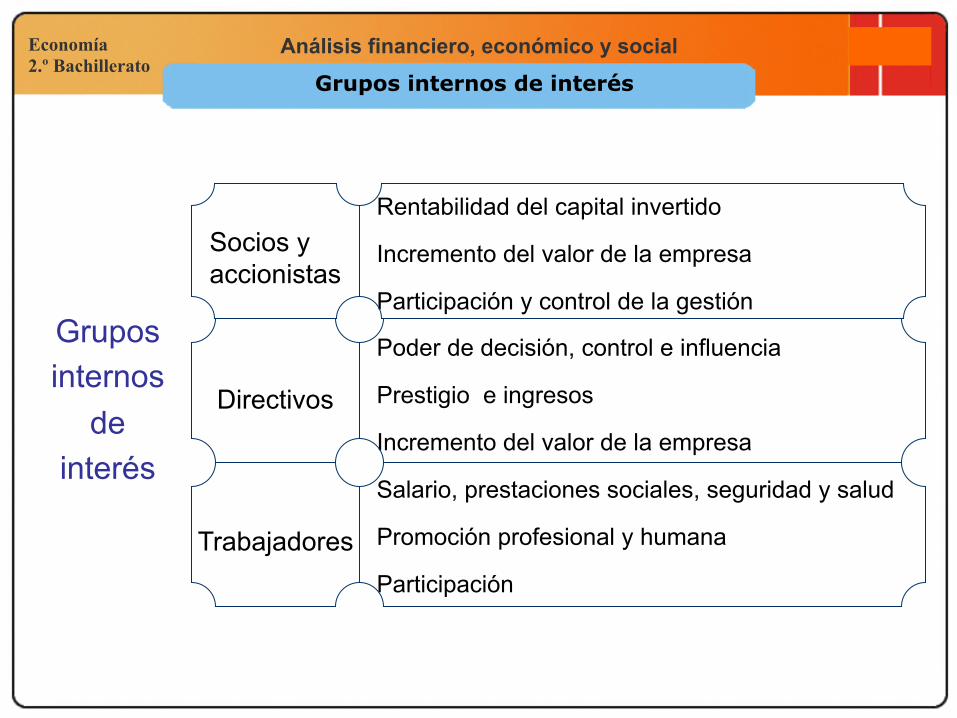

Análisis financiero, económico y social Grupos internos de interés

Grupos internos

de interés

Participación y control de la gestión

Incremento del valor de la empresa

Rentabilidad del capital invertido Socios y accionistas

Incremento del valor de la empresa

Prestigio e ingresos

Poder de decisión, control e influencia

Directivos

Participación

Promoción profesional y humana

Salario, prestaciones sociales, seguridad y salud

Trabajadores

Economía 2.º Bachillerato

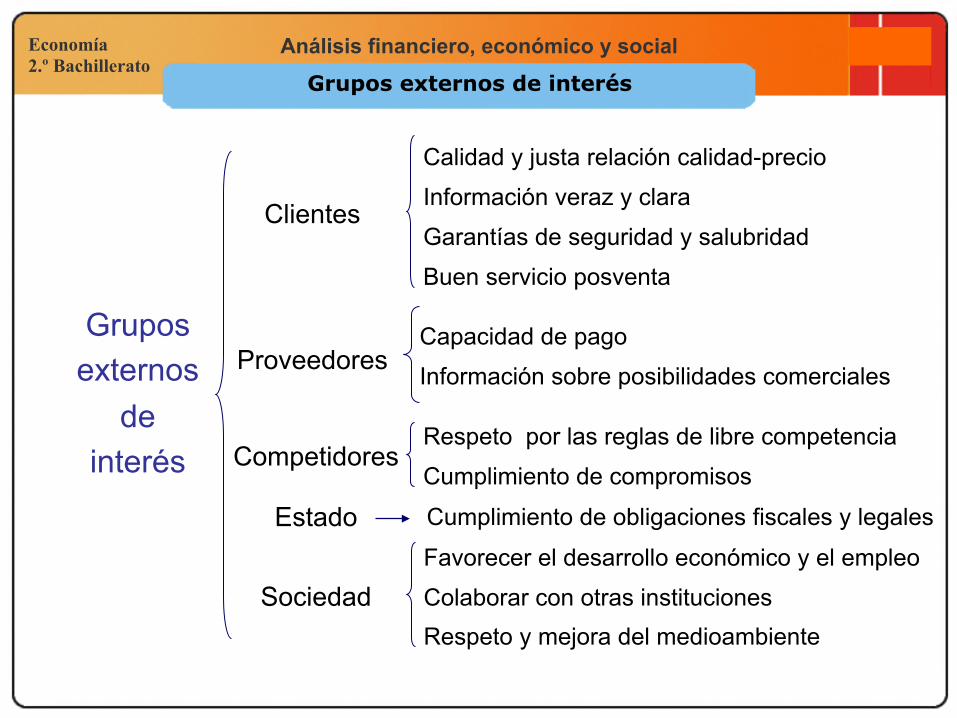

Análisis financiero, económico y social Grupos externos de interés

Sociedad

Estado

Competidores

Proveedores

Clientes

Grupos externos

de interés

Buen servicio posventa

Garantías de seguridad y salubridad

Información veraz y clara

Calidad y justa relación calidad-precio

Información sobre posibilidades comerciales

Capacidad de pago

Cumplimiento de compromisos

Respeto por las reglas de libre competencia

Respeto y mejora del medioambiente Colaborar con otras instituciones

Favorecer el desarrollo económico y el empleo

Cumplimiento de obligaciones fiscales y legales