Embed Size (px)

Citation preview

Presentación con fines ilustrativos, que no sustituye la consulta de las leyes y reglamentos correspondientes.

Enero de 2013

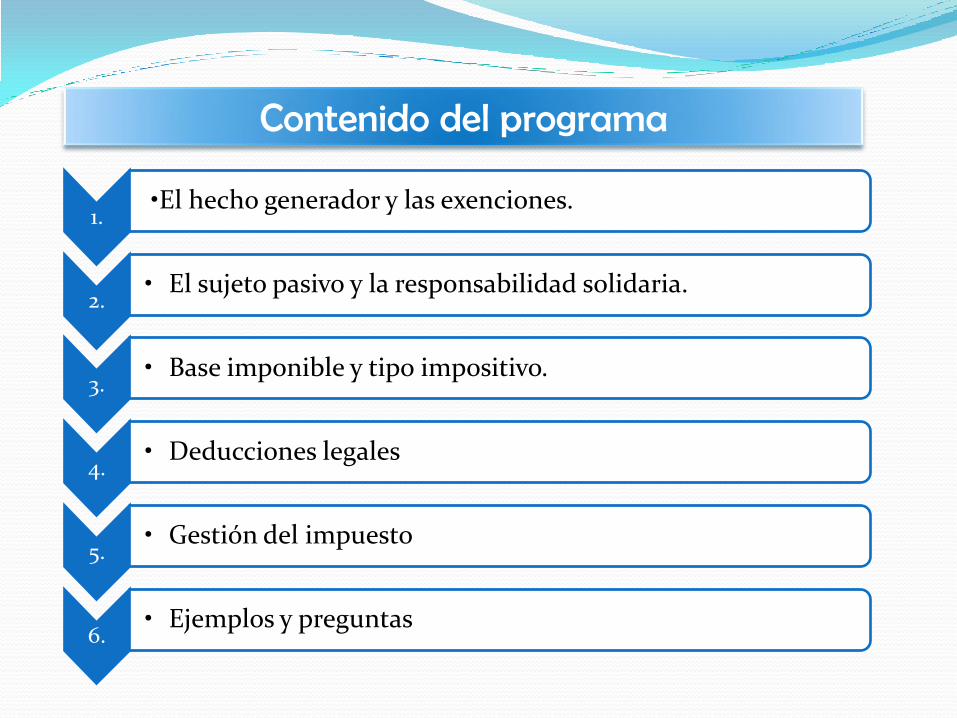

1. •El hecho generador y las exenciones.

2. • El sujeto pasivo y la responsabilidad solidaria.

3. • Base imponible y tipo impositivo.

4. • Deducciones legales

5. • Gestión del impuesto

6. • Ejemplos y preguntas

Contenido del programa

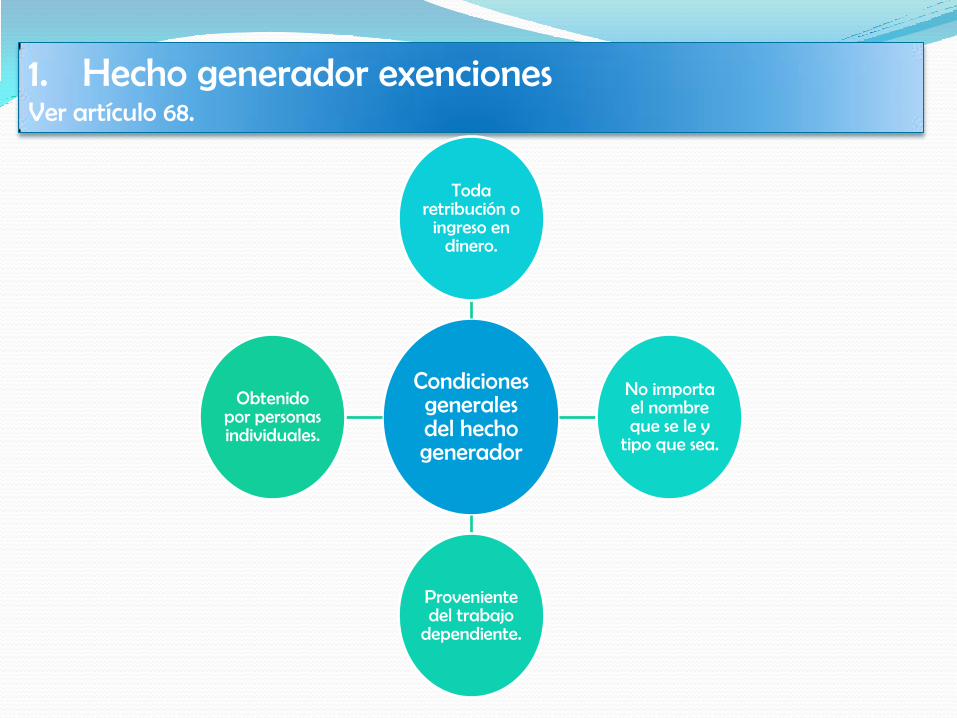

1. Hecho generador exenciones Ver artículo 68.

Condiciones generales del hecho generador

Toda retribución o

ingreso en dinero.

No importa el nombre que se le y

tipo que sea.

Proveniente del trabajo

dependiente.

Obtenido por personas individuales.

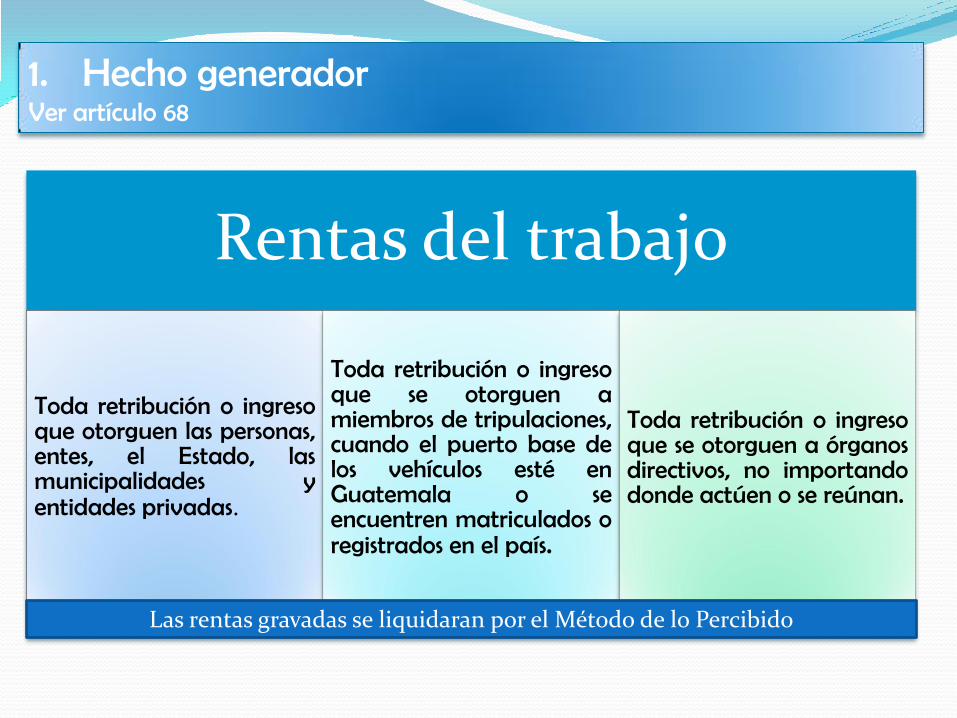

1. Hecho generador Ver artículo 68

Rentas del trabajo

Toda retribución o ingreso que otorguen las personas, entes, el Estado, las municipalidades y entidades privadas.

Toda retribución o ingreso que se otorguen a miembros de tripulaciones, cuando el puerto base de los vehículos esté en Guatemala o se encuentren matriculados o registrados en el país.

Toda retribución o ingreso que se otorguen a órganos directivos, no importando donde actúen o se reúnan.

Las rentas gravadas se liquidaran por el Método de lo Percibido

1. Exenciones Ver artículo 70.

Indemnizaciones y pensiones por muerte e

incapacidad

Indemnización por tiempo servido

El aguinaldo hasta el 100% del sueldo

mensual

Remuneraciones a diplomáticos,

cónsules y similares

Exenciones

2. Sujeto pasivo y responsabilidad solidaria Ver artículo 71.

Son contribuyentes de este impuesto las personas individuales que obtengan ingresos por las prestación de sus servicios en relación de dependencia.

2. Sujeto pasivo y responsabilidad solidaria Ver artículo 75.

Responsables Solidarios

Contribuyente

Patrono

Empleados y funcionarios

públicos encargados del

pago

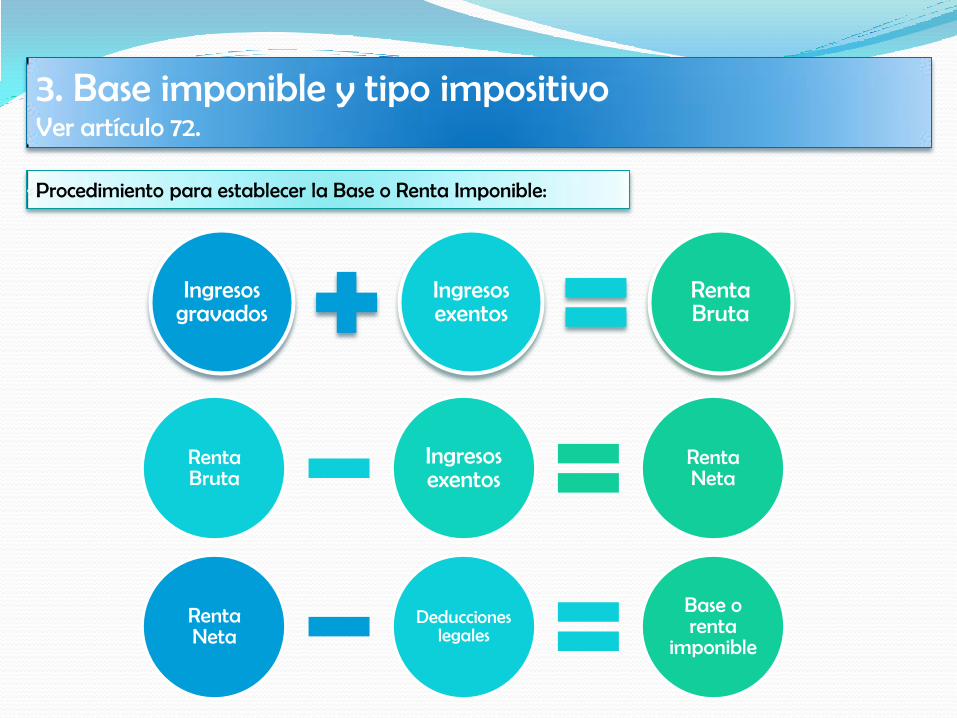

3. Base imponible y tipo impositivo Ver artículo 72.

Procedimiento para establecer la Base o Renta Imponible:

Ingresos gravados

Ingresos exentos

Renta Bruta

Renta Bruta

Ingresos exentos

Renta Neta

Renta Neta

Deducciones legales

Base o renta

imponible

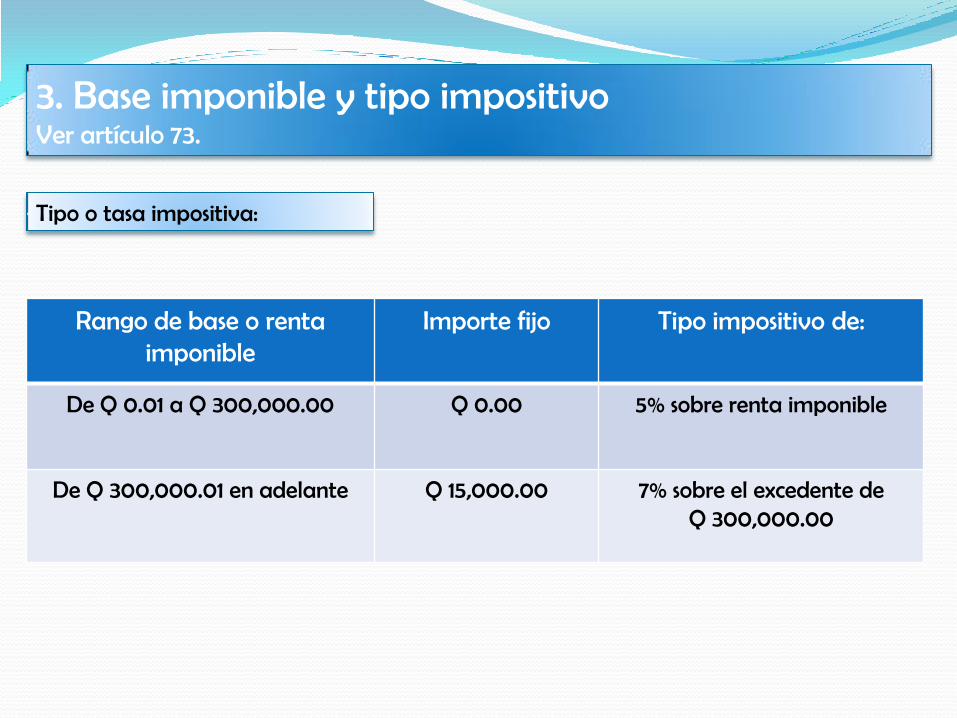

3. Base imponible y tipo impositivo Ver artículo 73.

Tipo o tasa impositiva:

Rango de base o renta imponible

Importe fijo Tipo impositivo de:

De Q 0.01 a Q 300,000.00 Q 0.00 5% sobre renta imponible

De Q 300,000.01 en adelante Q 15,000.00 7% sobre el excedente de Q 300,000.00

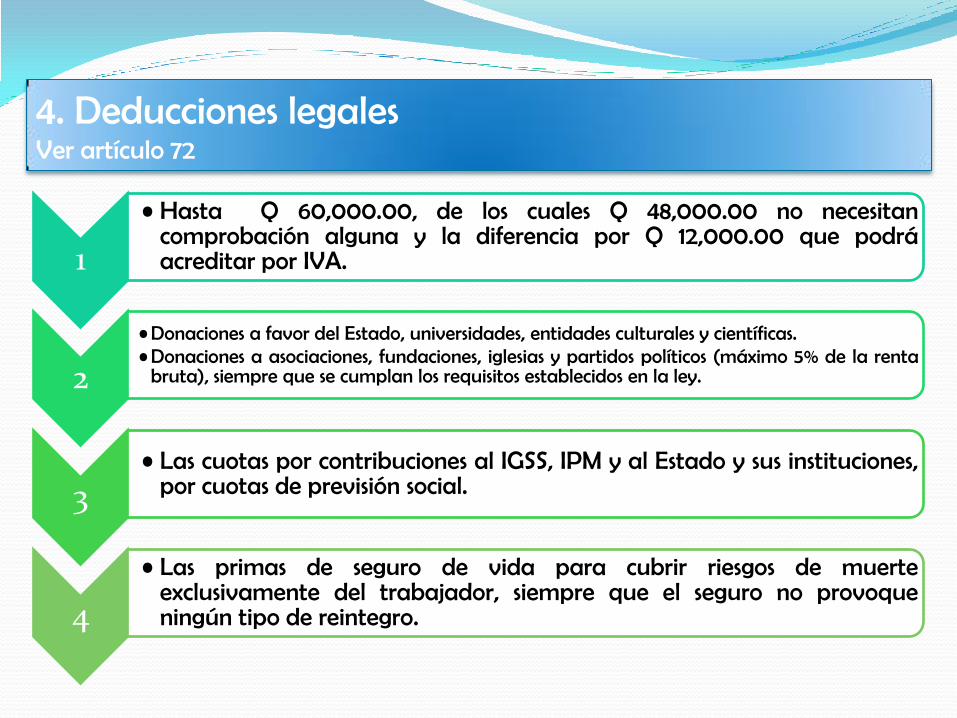

4. Deducciones legales Ver artículo 72

1

• Hasta Q 60,000.00, de los cuales Q 48,000.00 no necesitan comprobación alguna y la diferencia por Q 12,000.00 que podrá acreditar por IVA.

2

•Donaciones a favor del Estado, universidades, entidades culturales y científicas. •Donaciones a asociaciones, fundaciones, iglesias y partidos políticos (máximo 5% de la renta

bruta), siempre que se cumplan los requisitos establecidos en la ley.

3 • Las cuotas por contribuciones al IGSS, IPM y al Estado y sus instituciones,

por cuotas de previsión social.

4

• Las primas de seguro de vida para cubrir riesgos de muerte exclusivamente del trabajador, siempre que el seguro no provoque ningún tipo de reintegro.

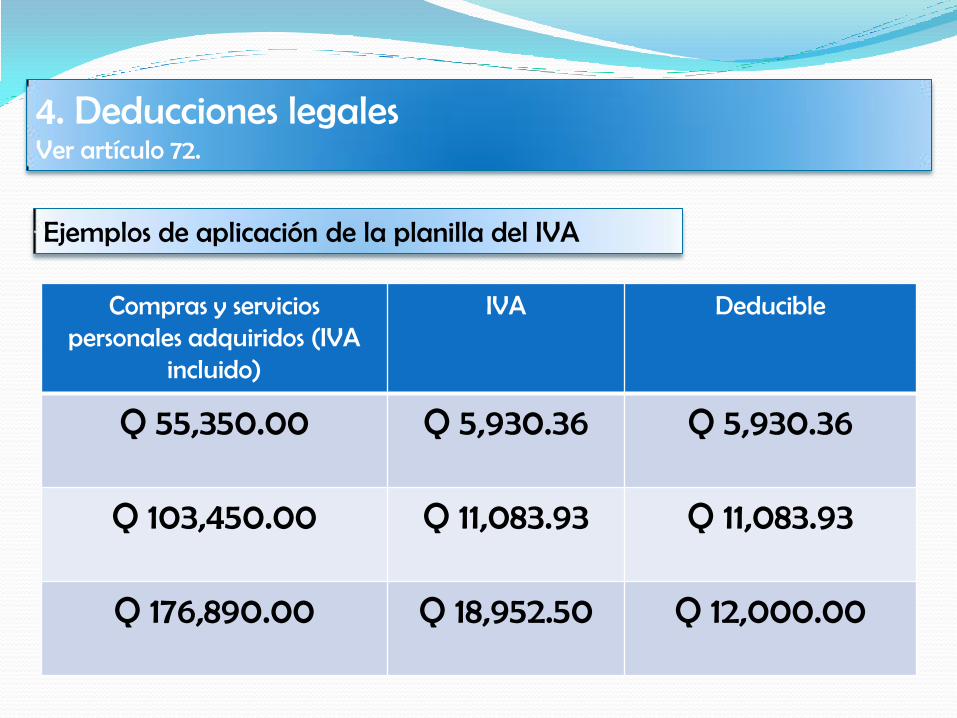

4. Deducciones legales Ver artículo 72.

Compras y servicios personales adquiridos (IVA

incluido)

IVA Deducible

Q 55,350.00 Q 5,930.36 Q 5,930.36

Q 103,450.00 Q 11,083.93 Q 11,083.93

Q 176,890.00 Q 18,952.50 Q 12,000.00

Ejemplos de aplicación de la planilla del IVA

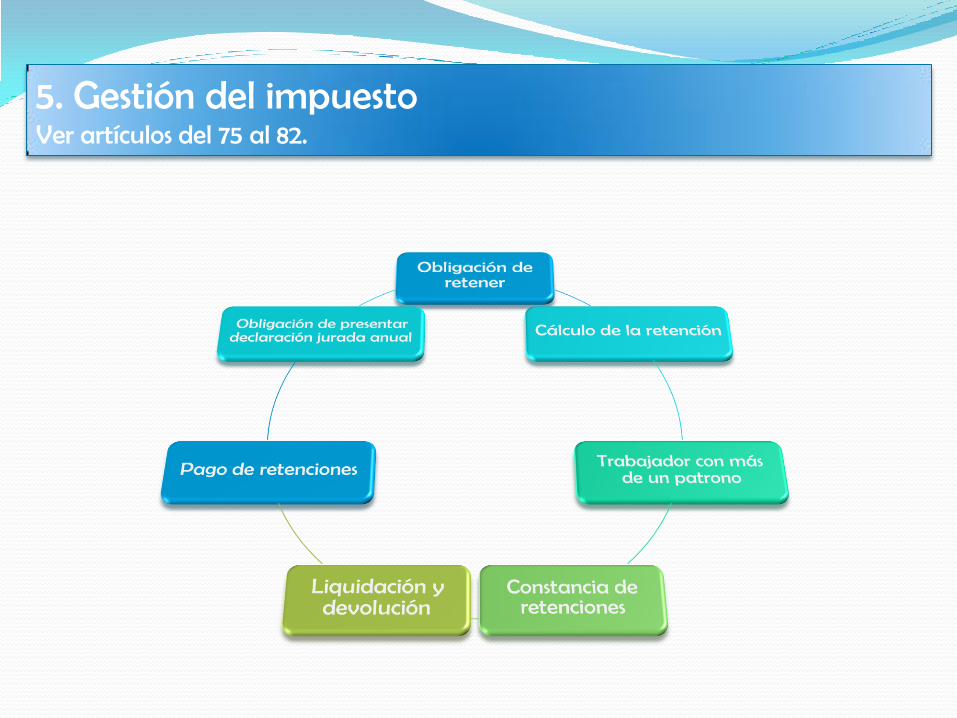

5. Gestión del impuesto Ver artículos del 75 al 82.

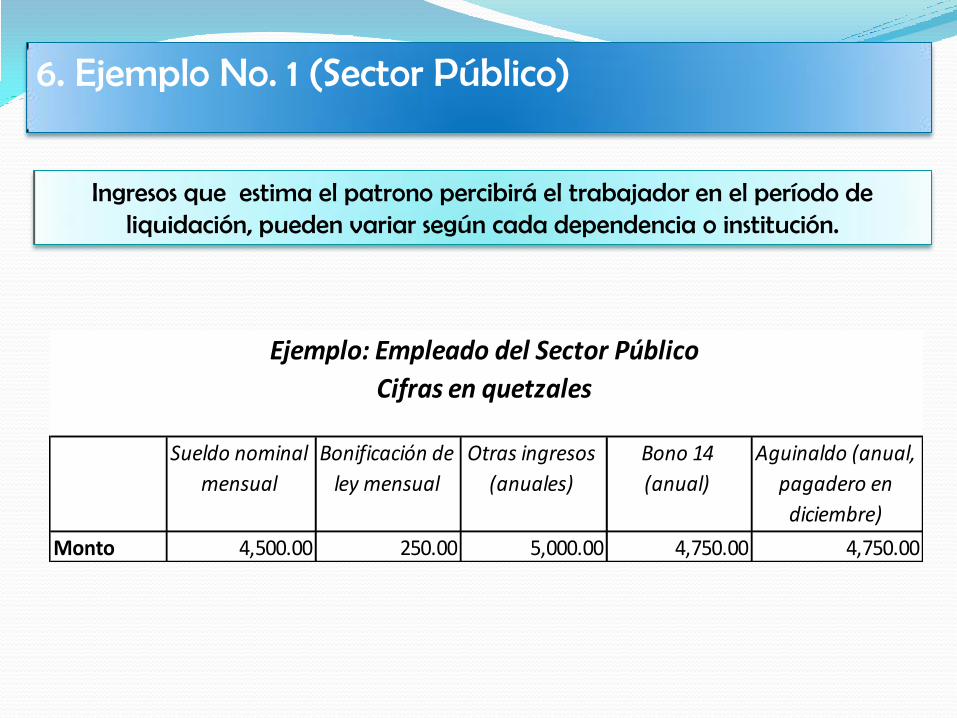

6. Ejemplo No. 1 (Sector Público)

Ingresos que estima el patrono percibirá el trabajador en el período de liquidación, pueden variar según cada dependencia o institución.

Sueldo nominal

mensual

Bonificación de

ley mensual

Otras ingresos

(anuales)

Bono 14

(anual)

Aguinaldo (anual,

pagadero en

diciembre)

Monto 4,500.00 250.00 5,000.00 4,750.00 4,750.00

Ejemplo: Empleado del Sector Público

Cifras en quetzales

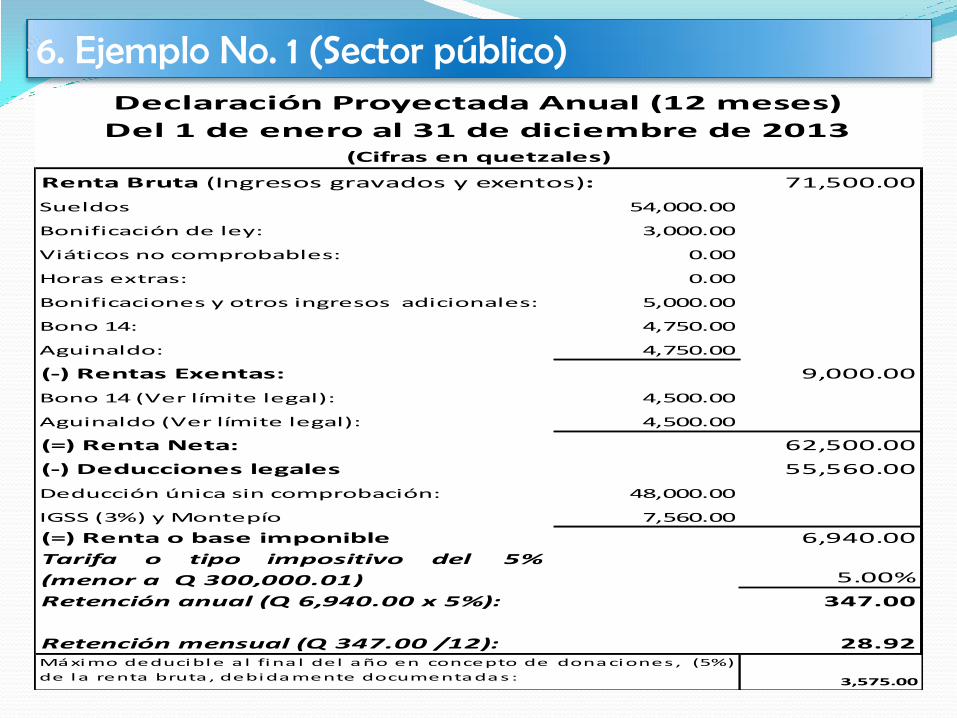

6. Ejemplo No. 1 (Sector público)

71,500.00

54,000.00

3,000.00

0.00

0.00

5,000.00

4,750.00

4,750.00

9,000.00

4,500.00

4,500.00

62,500.00

55,560.00

48,000.00

7,560.00

6,940.00

5.00%

347.00

28.92

3,575.00

Máximo deducible a l fina l del año en concepto de donaciones , (5%)

de la renta bruta, debidamente documentadas :

(=) Renta o base imponible

Tarifa o tipo impositivo del 5%

(menor a Q 300,000.01)

Retención anual (Q 6,940.00 x 5%):

Retención mensual (Q 347.00 /12):

(-) Deducciones legales

Deducción única sin comprobación:

IGSS (3%) y Montepío

Bonificación de ley:

Viáticos no comprobables:

Horas extras:

Bono 14:

Aguinaldo:

Bono 14 (Ver límite legal):

(-) Rentas Exentas:

(=) Renta Neta:

Aguinaldo (Ver límite legal):

Sueldos

Bonificaciones y otros ingresos adicionales:

Renta Bruta (Ingresos gravados y exentos):

Declaración Proyectada Anual (12 meses)

Del 1 de enero al 31 de diciembre de 2013(Cifras en quetzales)

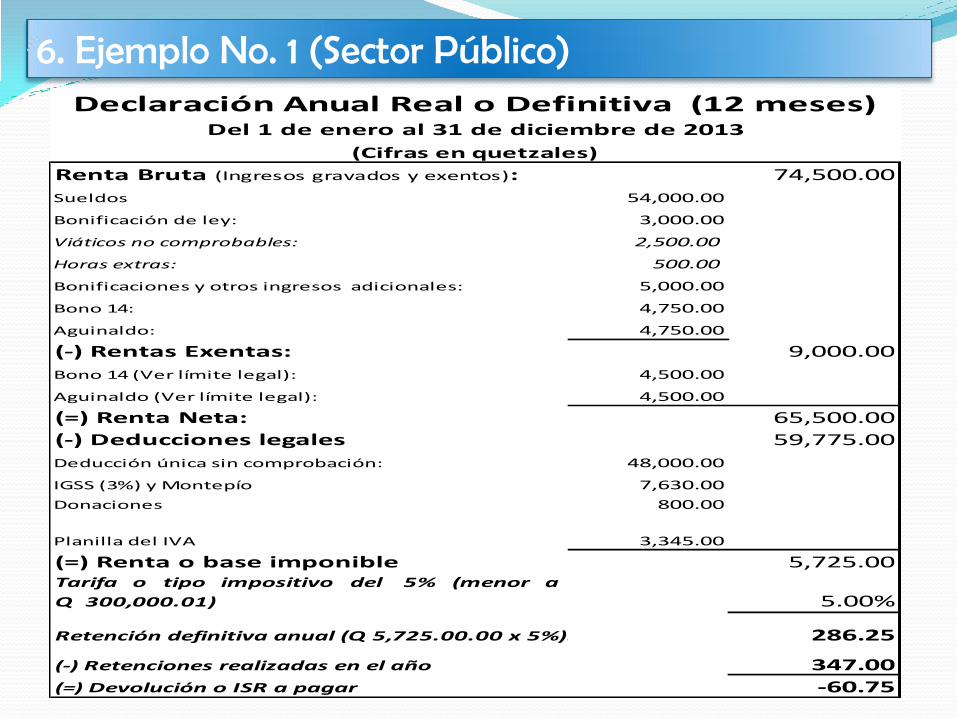

6. Ejemplo No. 1 (Sector Público)

74,500.00

54,000.00

3,000.00

2,500.00

500.00

5,000.00

4,750.00

4,750.00

9,000.00

4,500.00

4,500.00

65,500.00

59,775.00

48,000.00

7,630.00

800.00

3,345.00

5,725.00

5.00%

286.25

347.00

-60.75

Tarifa o tipo impositivo del 5% (menor a

Q 300,000.01)

Retención definitiva anual (Q 5,725.00.00 x 5%):

(-) Retenciones realizadas en el año

Donaciones

Planilla del IVA

(=) Devolución o ISR a pagar

Aguinaldo (Ver límite legal):

(=) Renta Neta:

(-) Deducciones legales

Deducción única sin comprobación:

IGSS (3%) y Montepío

(=) Renta o base imponible

Bono 14 (Ver límite legal):

Declaración Anual Real o Definitiva (12 meses) Del 1 de enero al 31 de diciembre de 2013

(Cifras en quetzales)

Renta Bruta (Ingresos gravados y exentos):

Sueldos

Bonificación de ley:

Viáticos no comprobables:

Horas extras:

Bonificaciones y otros ingresos adicionales:

Bono 14:

Aguinaldo:

(-) Rentas Exentas:

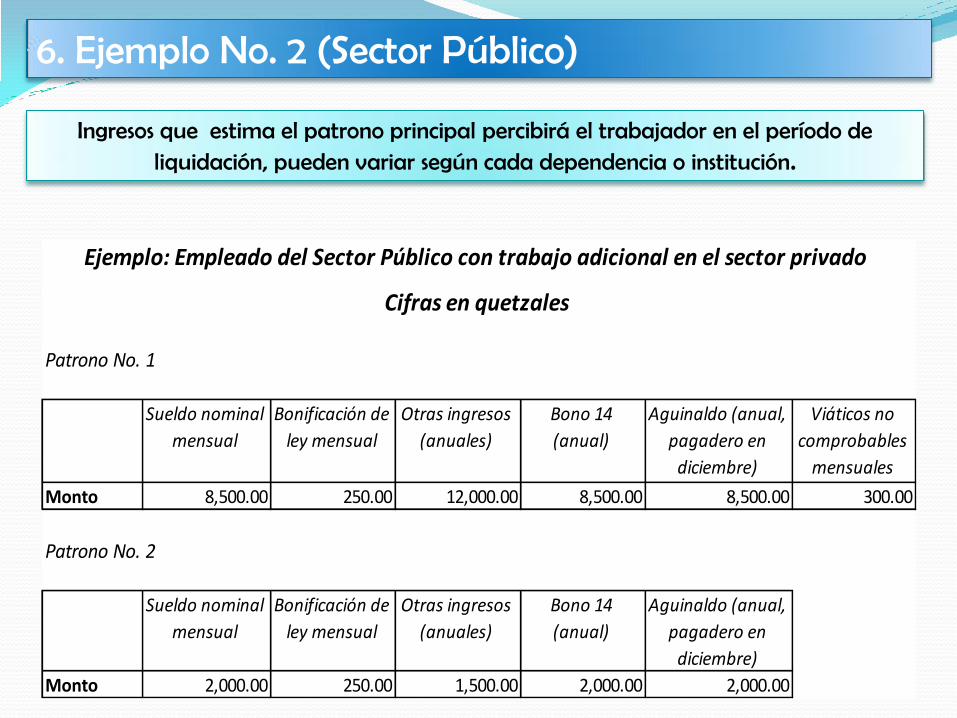

6. Ejemplo No. 2 (Sector Público)

Ingresos que estima el patrono principal percibirá el trabajador en el período de liquidación, pueden variar según cada dependencia o institución.

Sueldo nominal

mensual

Bonificación de

ley mensual

Otras ingresos

(anuales)

Bono 14

(anual)

Aguinaldo (anual,

pagadero en

diciembre)

Viáticos no

comprobables

mensuales

Monto 8,500.00 250.00 12,000.00 8,500.00 8,500.00 300.00

Sueldo nominal

mensual

Bonificación de

ley mensual

Otras ingresos

(anuales)

Bono 14

(anual)

Aguinaldo (anual,

pagadero en

diciembre)

Monto 2,000.00 250.00 1,500.00 2,000.00 2,000.00

Cifras en quetzales

Patrono No. 1

Patrono No. 2

Ejemplo: Empleado del Sector Público con trabajo adicional en el sector privado

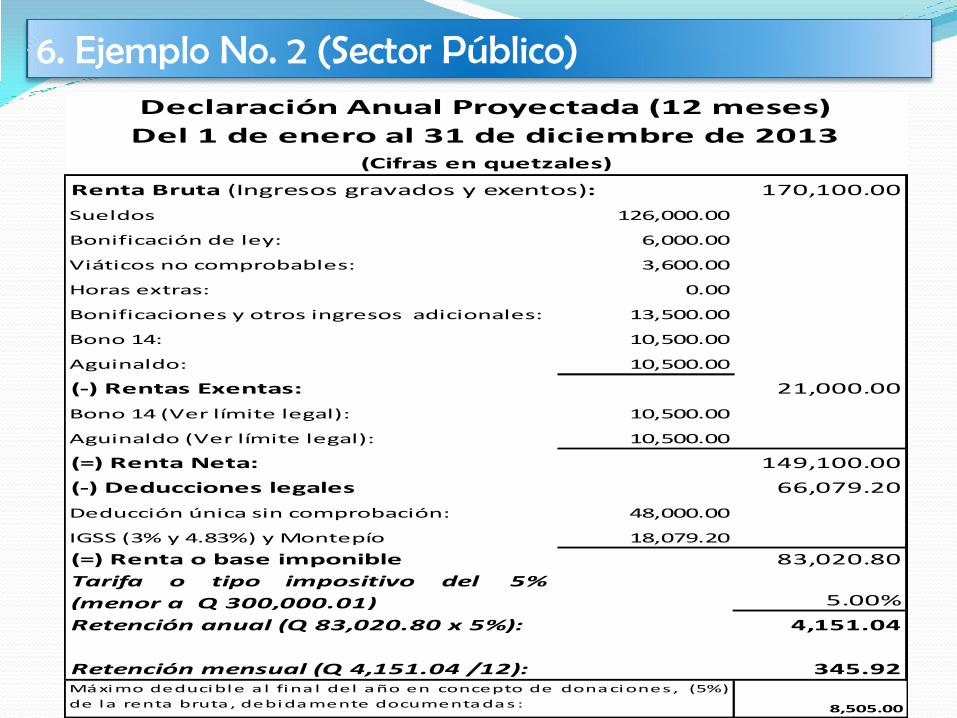

6. Ejemplo No. 2 (Sector Público)

170,100.00

126,000.00

6,000.00

3,600.00

0.00

13,500.00

10,500.00

10,500.00

21,000.00

10,500.00

10,500.00

149,100.00

66,079.20

48,000.00

18,079.20

83,020.80

5.00%

4,151.04

345.92

8,505.00

(-) Deducciones legales

Deducción única sin comprobación:

IGSS (3% y 4.83%) y Montepío

(=) Renta o base imponible

Tarifa o tipo impositivo del 5%

(menor a Q 300,000.01)

Retención anual (Q 83,020.80 x 5%):

Retención mensual (Q 4,151.04 /12):Máximo deducible a l fina l del año en concepto de donaciones , (5%)

de la renta bruta, debidamente documentadas :

Horas extras:

Bonificaciones y otros ingresos adicionales:

Bono 14:

Aguinaldo:

(-) Rentas Exentas:

Bono 14 (Ver límite legal):

Aguinaldo (Ver límite legal):

(=) Renta Neta:

Sueldos

Bonificación de ley:

Viáticos no comprobables:

(Cifras en quetzales)

Renta Bruta (Ingresos gravados y exentos):

Declaración Anual Proyectada (12 meses)

Del 1 de enero al 31 de diciembre de 2013

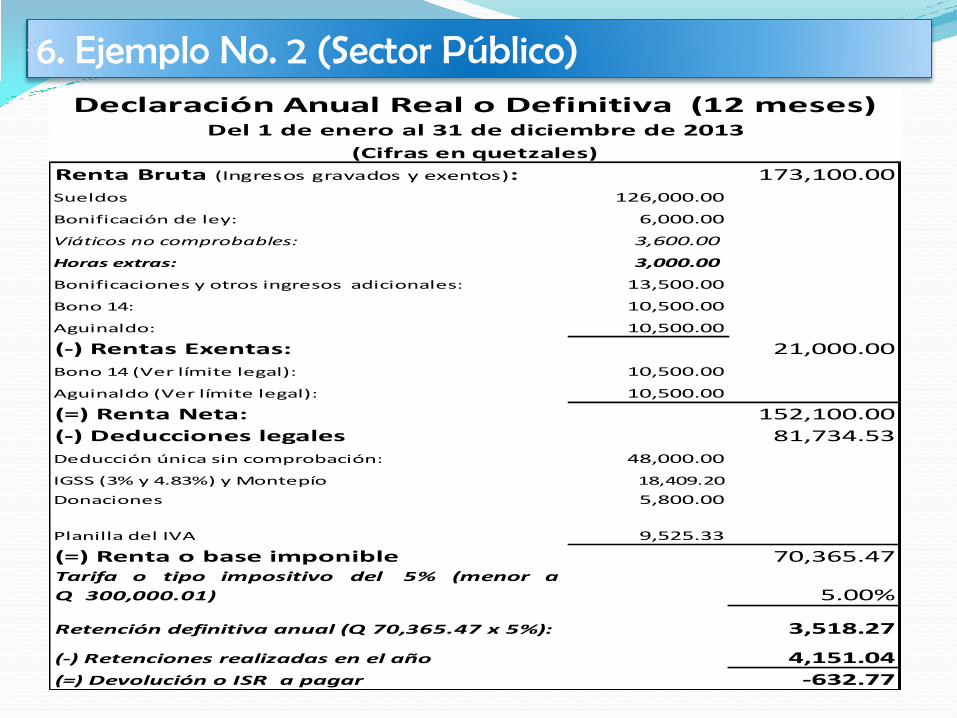

6. Ejemplo No. 2 (Sector Público)

173,100.00

126,000.00

6,000.00

3,600.00

3,000.00

13,500.00

10,500.00

10,500.00

21,000.00

10,500.00

10,500.00

152,100.00

81,734.53

48,000.00

18,409.20

5,800.00

9,525.33

70,365.47

5.00%

3,518.27

4,151.04

-632.77

(-) Deducciones legales

Deducción única sin comprobación:

IGSS (3% y 4.83%) y Montepío

(-) Retenciones realizadas en el año

(=) Devolución o ISR a pagar

Donaciones

Planilla del IVA

(=) Renta o base imponibleTarifa o tipo impositivo del 5% (menor a

Q 300,000.01)

Retención definitiva anual (Q 70,365.47 x 5%):

Horas extras:

Bonificaciones y otros ingresos adicionales:

(=) Renta Neta:

Bono 14:

Aguinaldo:

(-) Rentas Exentas:

Bono 14 (Ver límite legal):

Aguinaldo (Ver límite legal):

Sueldos

Bonificación de ley:

Viáticos no comprobables:

Declaración Anual Real o Definitiva (12 meses) Del 1 de enero al 31 de diciembre de 2013

(Cifras en quetzales)

Renta Bruta (Ingresos gravados y exentos):

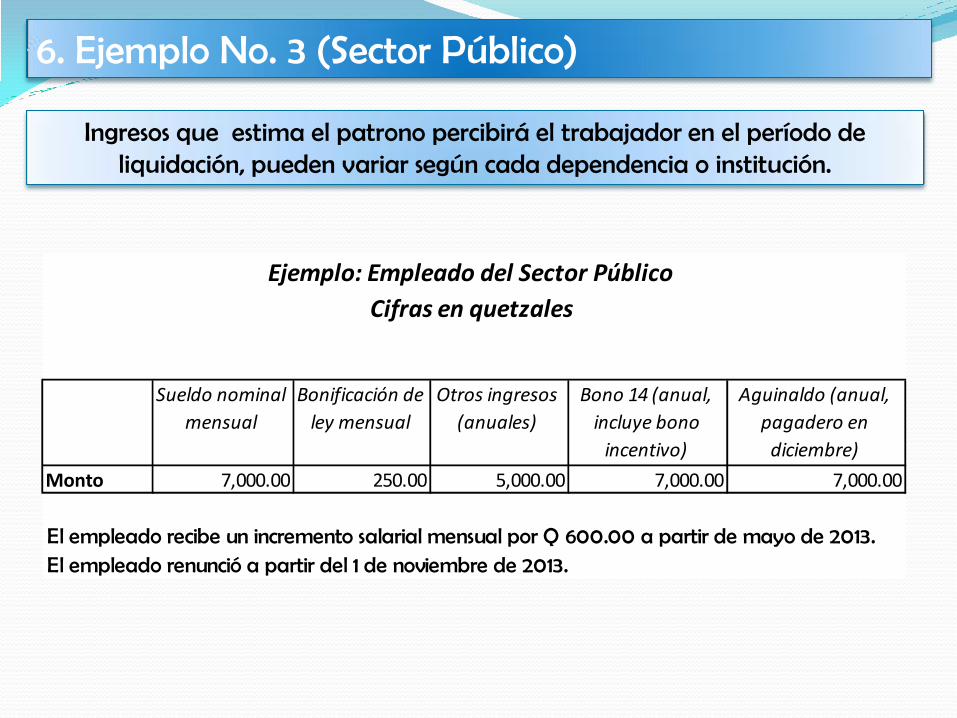

6. Ejemplo No. 3 (Sector Público)

Ingresos que estima el patrono percibirá el trabajador en el período de liquidación, pueden variar según cada dependencia o institución.

Sueldo nominal

mensual

Bonificación de

ley mensual

Otros ingresos

(anuales)

Bono 14 (anual,

incluye bono

incentivo)

Aguinaldo (anual,

pagadero en

diciembre)

Monto 7,000.00 250.00 5,000.00 7,000.00 7,000.00

El empleado recibe un incremento salarial mensual por Q 600.00 a partir de mayo de 2013.El empleado renunció a partir del 1 de noviembre de 2013.

Ejemplo: Empleado del Sector Público

Cifras en quetzales

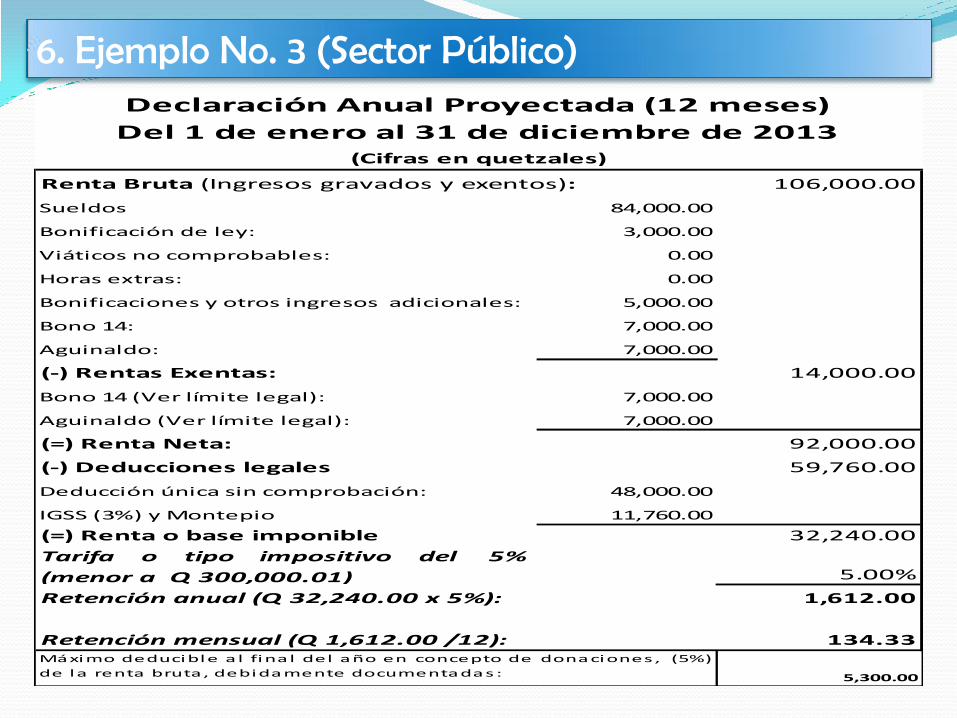

6. Ejemplo No. 3 (Sector Público)

106,000.00

84,000.00

3,000.00

0.00

0.00

5,000.00

7,000.00

7,000.00

14,000.00

7,000.00

7,000.00

92,000.00

59,760.00

48,000.00

11,760.00

32,240.00

5.00%

1,612.00

134.33

5,300.00

(Cifras en quetzales)

Renta Bruta (Ingresos gravados y exentos):

Retención anual (Q 32,240.00 x 5%):

(=) Renta Neta:

(-) Deducciones legales

Deducción única sin comprobación:

(-) Rentas Exentas:

Bono 14 (Ver límite legal):

Aguinaldo (Ver límite legal):

Retención mensual (Q 1,612.00 /12):Máximo deducible a l fina l del año en concepto de donaciones , (5%)

de la renta bruta, debidamente documentadas :

IGSS (3%) y Montepio

(=) Renta o base imponible

Tarifa o tipo impositivo del 5%

(menor a Q 300,000.01)

Bonificaciones y otros ingresos adicionales:

Bono 14:

Aguinaldo:

Bonificación de ley:

Viáticos no comprobables:

Horas extras:

Sueldos

Declaración Anual Proyectada (12 meses)

Del 1 de enero al 31 de diciembre de 2013

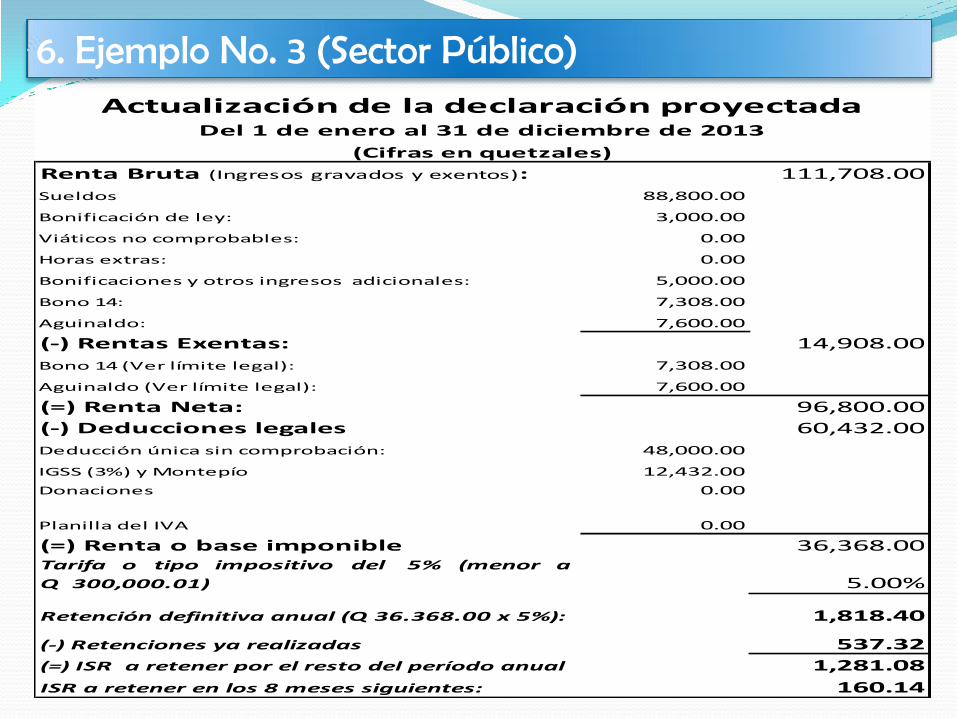

6. Ejemplo No. 3 (Sector Público)

111,708.00

88,800.00

3,000.00

0.00

0.00

5,000.00

7,308.00

7,600.00

14,908.00

7,308.00

7,600.00

96,800.00

60,432.00

48,000.00

12,432.00

0.00

0.00

36,368.00

5.00%

1,818.40

537.32

1,281.08

160.14ISR a retener en los 8 meses siguientes:

(-) Retenciones ya realizadas

(=) ISR a retener por el resto del período anual

Actualización de la declaración proyectada Del 1 de enero al 31 de diciembre de 2013

(Cifras en quetzales)

Renta Bruta (Ingresos gravados y exentos):

(=) Renta o base imponible

(=) Renta Neta:

(-) Deducciones legales

Deducción única sin comprobación:

(-) Rentas Exentas:

Bono 14 (Ver límite legal):

Tarifa o tipo impositivo del 5% (menor a

Q 300,000.01)

Retención definitiva anual (Q 36.368.00 x 5%):

IGSS (3%) y Montepío

Donaciones

Planilla del IVA

Aguinaldo (Ver límite legal):

Bonificaciones y otros ingresos adicionales:

Bono 14:

Aguinaldo:

Bonificación de ley:

Viáticos no comprobables:

Horas extras:

Sueldos

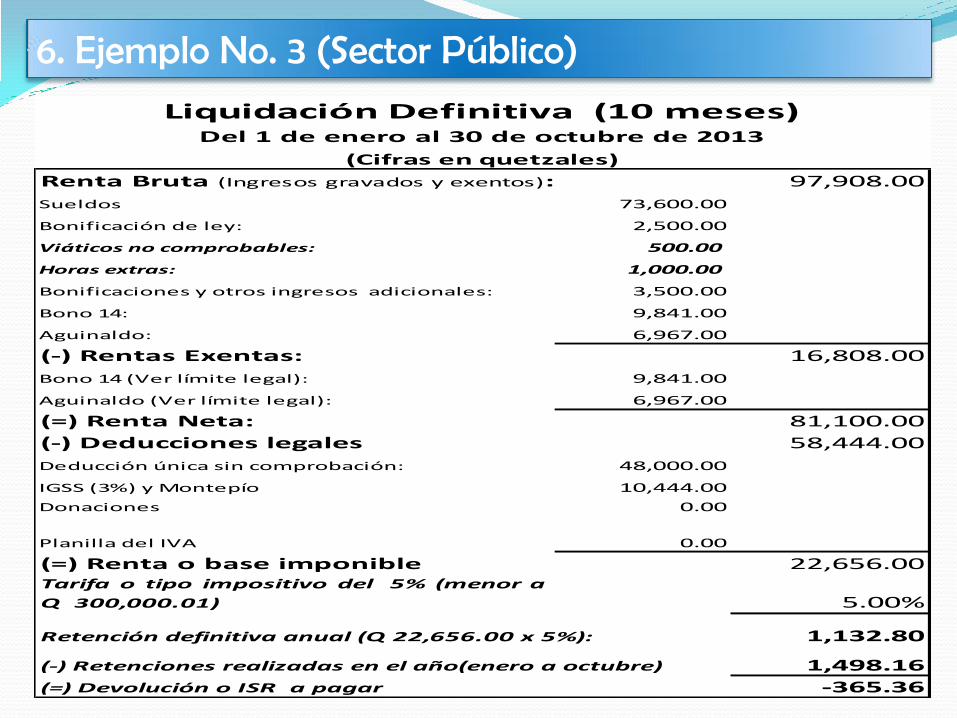

6. Ejemplo No. 3 (Sector Público)

97,908.00

73,600.00

2,500.00

500.00

1,000.00

3,500.00

9,841.00

6,967.00

16,808.00

9,841.00

6,967.00

81,100.00

58,444.00

48,000.00

10,444.00

0.00

0.00

22,656.00

5.00%

1,132.80

1,498.16

-365.36

Retención definitiva anual (Q 22,656.00 x 5%):

Planilla del IVA

(=) Renta o base imponibleTarifa o tipo impositivo del 5% (menor a

Q 300,000.01)

(=) Devolución o ISR a pagar

(-) Retenciones realizadas en el año(enero a octubre)

Donaciones

Horas extras:

Bonificaciones y otros ingresos adicionales:

Bono 14:

Aguinaldo:

(-) Rentas Exentas:

Bono 14 (Ver límite legal):

Aguinaldo (Ver límite legal):

(=) Renta Neta:

(-) Deducciones legales

Deducción única sin comprobación:

IGSS (3%) y Montepío

Liquidación Definitiva (10 meses) Del 1 de enero al 30 de octubre de 2013

(Cifras en quetzales)

Renta Bruta (Ingresos gravados y exentos):

Sueldos

Bonificación de ley:

Viáticos no comprobables:

6. ¿Preguntas?

Gracias….