Embed Size (px)

Citation preview

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD CENTROCCIDENTAL “LISANDRO ALVARADO”

CONVENIO UCLA – LUZ DECANATO DE ADMINISTRACIÓN Y CONTADURÍA

COORDINACIÓN DE ESTUDIOS DE POSTGRADO ESPECIALIZACIÓN EN CONTADURÍA MENCIÓN AUDITORIA

DEBERES FORMALES EN MATERIA DE IMPUESTO SOBRE LA RENTA

COMO FACTOR DETERMINANTE EN LAS CONTINGENCIAS

TRIBUTARIAS. UN CASO DE ESTUDIO

Autora: Lcda. Karelia M. Medina

C.I.: V-13.204.480

Punto Fijo, Septiembre 2007

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD CENTROCCIDENTAL “LISANDRO ALVARADO”

CONVENIO UCLA – LUZ DECANATO DE ADMINISTRACIÓN Y CONTADURÍA

COORDINACIÓN DE ESTUDIOS DE POSTGRADO ESPECIALIZACIÓN EN CONTADURÍA MENCIÓN AUDITORIA

DEBERES FORMALES EN MATERIA DE IMPUESTO SOBRE LA RENTA

COMO FACTOR DETERMINANTE EN LAS CONTINGENCIAS

TRIBUTARIAS. UN CASO DE ESTUDIO

Trabajo de Grado presentado para optar por el título de Especialista en

Contaduría Mención Auditoria

Autora: Lcda. Karelia M. Medina

C.I.: V-13.204.480

Tutor: Lcda. Esp.Geraldine Castillo

Punto Fijo, Septiembre 2007

Universidad Centroccidental “Lisandro Alvarado”

Convenio UCLA – LUZ Decanato de Administración y Contaduría

Coordinación de Estudios de Postgrado Especialización en Contaduría Mención Auditoria

CARTA DE ACEPTACIÓN DEL TUTOR

Yo, Geraldine Castillo, C.I: V- 10.970.482 hago constar que he

leído el anteproyecto de trabajo especial de grado, titulado Deberes Formales en

materia de Impuesto sobre la Renta como factor determinante en las

contingencias tributarias. (Caso de Estudio: R & G Industrias C.A.) presentado

por la Lcda. en Contaduría Karelia M. Medina, titular de la Cédula de Identidad No.

13.204.480, para optar al título Especialista en Contaduría Mención Auditoria en el

programa del convenio UCLA-LUZ.

Acepto asesorar al participante en calidad de tutor, durante la etapa de

desarrollo y presentación del trabajo especial de grado.

En Punto Fijo, a los 18 días del mes de Mayo del 2007

Lcda. Esp. Geraldine Castillo

Tutora

C.I: V- 10.970.482

Universidad Centroccidental “Lisandro Alvarado”

Convenio UCLA – LUZ Decanato de Administración y Contaduría

Coordinación de Estudios de Postgrado Especialización en Contaduría Mención Auditoria

CARTA DE APROBACIÓN DEL TUTOR

Yo, Geraldine Castillo, C.I: V- 10.970.482 hago constar que he

leído el trabajo especial de grado, titulado Deberes Formales en materia de

Impuesto sobre la Renta como factor determinante en las contingencias

tributarias. (Caso de Estudio: R & G Industrias C.A.) presentado por la Lcda. en

Contaduría Karelia M. Medina, titular de la Cédula de Identidad No. 13.204.480, para

optar al título Especialista en Contaduría Mención Auditoria en el programa del

convenio UCLA-LUZ, apruebo el Trabajo por considerar que cumple con los

requisitos y meritos suficientes para ser sometido a discusión pública y evaluación

por parte del jurado que se designe. En Punto Fijo, Septiembre 2007.

Lcda. Esp. Geraldine Castillo

Tutora

C.I: V- 10.970.482

Universidad Centroccidental “Lisandro Alvarado”

Convenio UCLA – LUZ Decanato de Administración y Contaduría

Coordinación de Estudios de Postgrado Especialización en Contaduría Mención Auditoria

CARTA AVAL DEL TUTOR

Yo, Geraldine Castillo, C.I: V- 10.970.482 hago constar que he

leído el trabajo especial de grado, titulado Deberes Formales en materia de

Impuesto sobre la Renta como factor determinante en las contingencias

tributarias. (Caso de Estudio: R & G Industrias C.A.) presentado por la Lcda. en

Contaduría Karelia M. Medina, titular de la Cédula de Identidad No. 13.204.480, para

optar al título Especialista en Contaduría Mención Auditoria en el programa del

convenio UCLA-LUZ, manifiesto que he leído detenidamente el trabajo y considero

que cumple los requisitos necesarios para ser sometido a la evaluación final. En

Punto fijo, Septiembre del 2007.

Lcda. Esp. Geraldine Castillo

Tutora

C.I V- 10.970.482

iii

DEDICATORIA

A Dios Padre, por regalarme la fuerza y la luz para seguir adelante, sobre todo

en los momentos en que sentí desvanecer.

A mi hijo, Richard Gabriel, para que mi constancia y perseverancia en los

estudios le sirva de ejemplo, y me permita ayudarlo y orientarlo a lo largo de su vida.

Dios te bendiga mi corazón.

A mi madre, por ser mi ejemplo a seguir de dedicación y trabajo, gracias,

porque mi admiración hacia ti es infinita, siempre serás mi impulso por ser cada día

mejor Dios te bendiga. Este triunfo es tuyo.

A mi familia, por su cariño y compartir conmigo la satisfacción de haberlo

alcanzado.

Para ustedes mi triunfo, para mí la satisfacción de haberlo logrado.

Karelia

iv

AGRADECIMIENTO

A Dios Todopoderoso por ser mi guía, luz y mi fuerza en todo momento,

permitiéndome concluir esta Especialización.

A mi mamá, por ser más que una madre una verdadera amiga, por saber llenar

con amor cada inquietud de mi vida. Gracias por ser madre, amiga, familia y por ser

sencillamente la mejor de todas y sobre todo gracias por tu apoyo incondicional y por

tanta paciencia.

A mi hijo Richard Gabriel, por llenar mi vida de ternura y ser motivo de

inspiración. Gracias por tu alegría y tu paciencia, eres mi más grande motor de vida.

A mis amigos, por brindarme su estímulo, solidaridad, apoyo y entusiasmo en

todo momento.

A mi Tutora Académica Lcda. Geraldine Castillo por su valiosa colaboración

y orientación permanente durante la realización de esta investigación.

Al personal de la Empresa R G Industrias C.A, por facilitar la fase de

documentación y por su disposición en el suministro de la información requerida.

A mis profesores de la UCLA, por compartir conmigo sus conocimientos y

por su disposición en todo momento.

A todos aquellos que de una u otra manera me brindaron su apoyo y

colaboración por hacer posible la culminación de este Postgrado.

A todos mi más sincero agradecimiento.......

Karelia

ix

ÍNDICE DE CONTENIDO

Pág.

Carta de Aceptación del Tutor

Carta de Aprobación del Tutor

Carta Aval del Tutor

Acta de Aprobación

Dedicatoria………………..…………………………………………………….…….…

Agradecimiento…..…………………………………………………………..………….

Índice de Contenido..……………………………………………………………………

Índice de Cuadros…..………………………………………………………………..….

Resumen…..……………..……………………………………….…………….……….

Abstract…………………………………………….……………………………….…..

vii

viii

ix

xii

xiii

xiv

INTRODUCCIÓN…………………………………….……………………………….

CAPÍTULO I: EL PROBLEMA…………………………………………..………….

15

20

Planteamiento…………………………..……………………………………………..… 20

Objetivos………………………………………………………………………………… 24

Objetivo General……………………………………………………………………… 24

Objetivos Específicos………………………………………………………….……….. 24

Justificación……………………………………………………………………………. 24

Alcance y Delimitaciones……………………………………………..…....................... 26

CAPÍTULO II: MARCO TEÓRICO……………………………………………….. 29

Antecedentes…………………………….…………………………………………….. 29

Bases Teóricas……………………………………………………………………......... 30

Sistema Tributario........................................................................................................... 31

Principios que rigen los Tributos.................................................................................... 33

Clasificación de los Tributos.......................................................................................... 36

Impuesto Sobre la Renta................................................................................................. 41

Principios que rigen el Impuesto Sobre la Renta……………………………………… 42

Deberes Formales en Materia de Impuesto sobre la Renta …………………………… 47

x

Declaraciones de Rentas ……………………………………………………………… 50

Declaración Definitiva de Rentas ……………………………………………………... 50

Declaración Estimada de Rentas ……………………………………………………... 51

Retenciones ……………………………………………………………………………. 53

Agentes de Retención …………………………………………………………………. 53

Bases Legales………………………………………………………………………….. 54

Constitución de la República Bolivariana de Venezuela ……………………………… 54

Código Orgánico Tributario............................................................................................ 55

Ley de Impuesto Sobre la Renta..................................................................................... 55

Reglamento de la Ley de Impuesto sobre la Renta……………………………………. 55

Reglamento Parcial de la Ley de Impuesto sobre la Renta en materia de Retenciones... 55

Resolución 320............................................................................................................... 55

Providencia 402............................................................................................................... 56

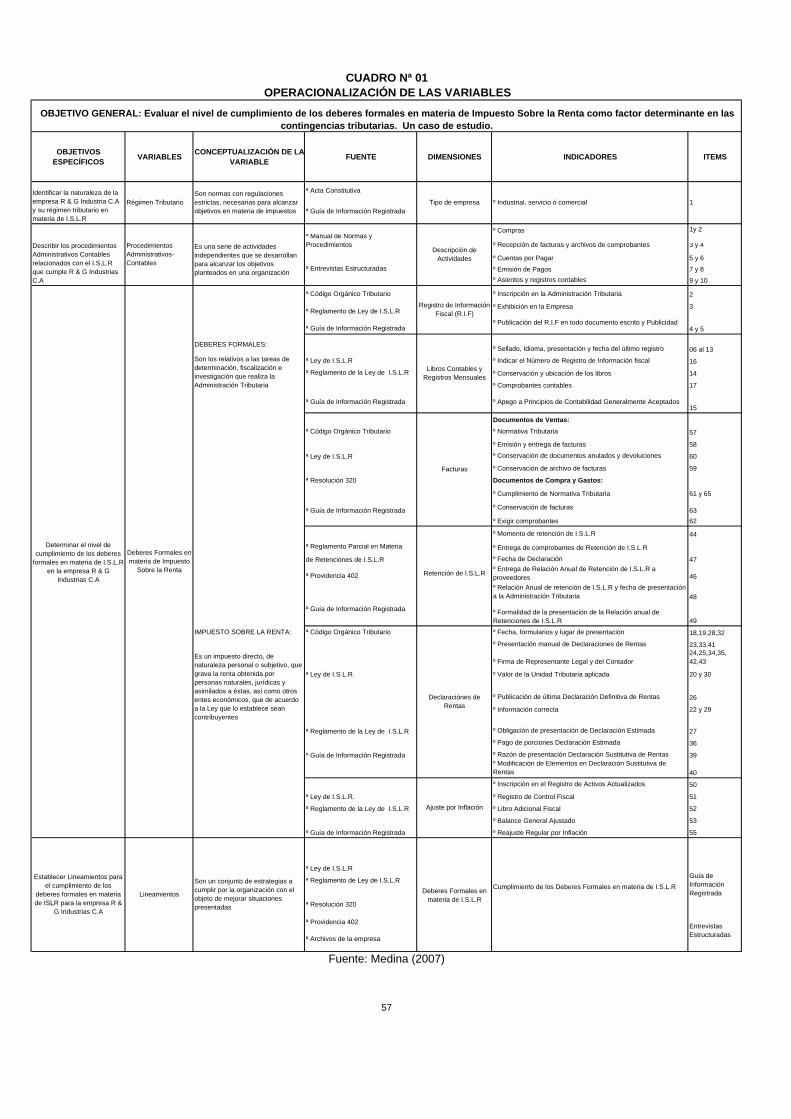

Operacionalización de Variables………………………………………………………. 57

Glosario de Términos Técnicos……………………………………………………….. 58

CAPÍTULO III: MARCO METODOLÓGICO………………………………….... 62

Tipo de Investigación...................................................................................................... 62

Población y Muestra........................................................................................................ 63

Diseño de la Investigación.............................................................................................. 64

Técnicas e Instrumentos de Recolección de Datos......................................................... 65

Validez y Confiabilidad……………………………………………………………….. 66

Validez…………………………………………………………………………………. 66

Confiabilidad…………………………………………………………………………… 67

CAPÍTULO IV. ANÁLISIS DE RESULTADOS…………………………………... 69

Análisis de las Variables…….......................................................................................... 69

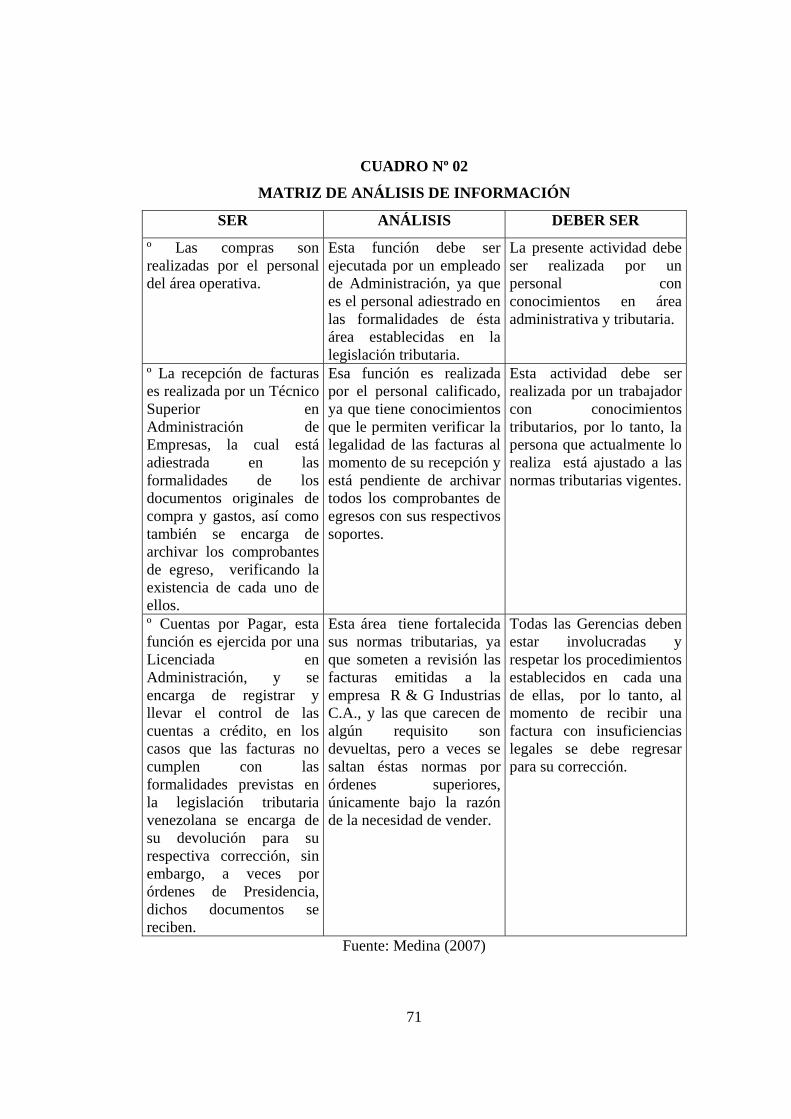

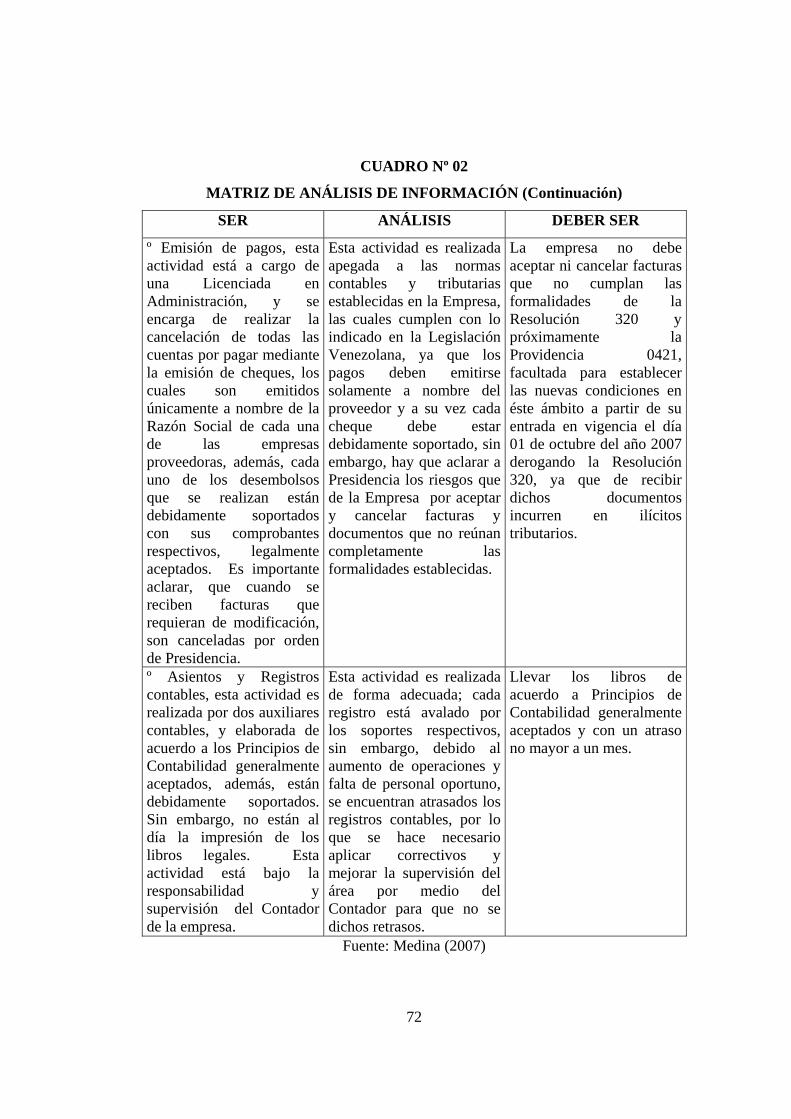

Régimen Tributario......................................................................................................... 70

Procedimientos Administrativos Contables..................................................................... 70

Deberes Formales en materia de Impuesto sobre la Renta…………………………….. 73

Deber Formal Registro de Información Fiscal…………………………………………. 73

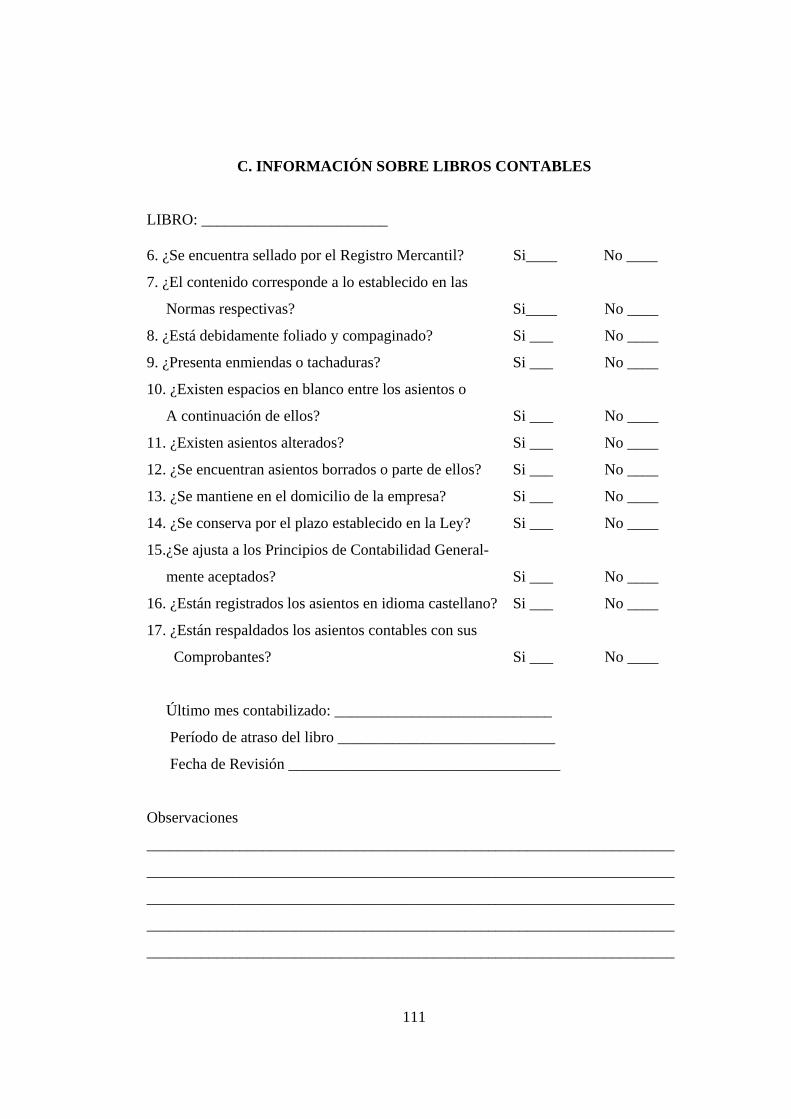

Deber Formal: Llevar Libros y Registros Contables o Especiales ……………………. 74

xi

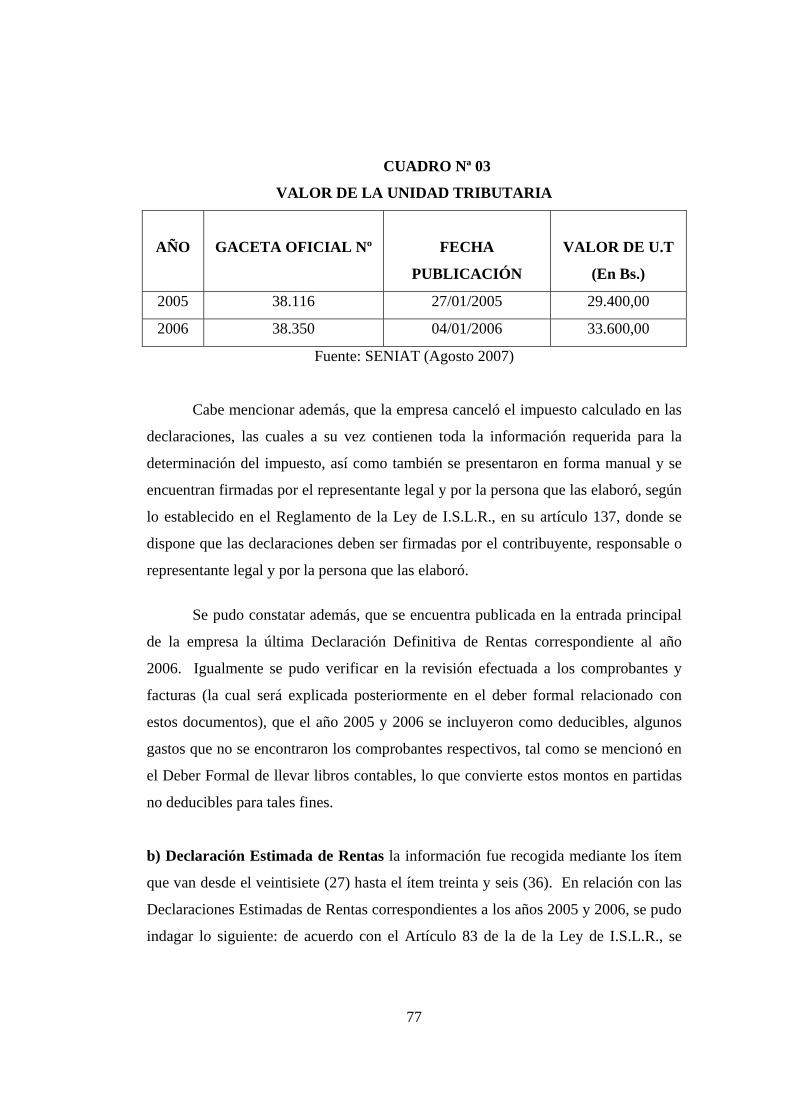

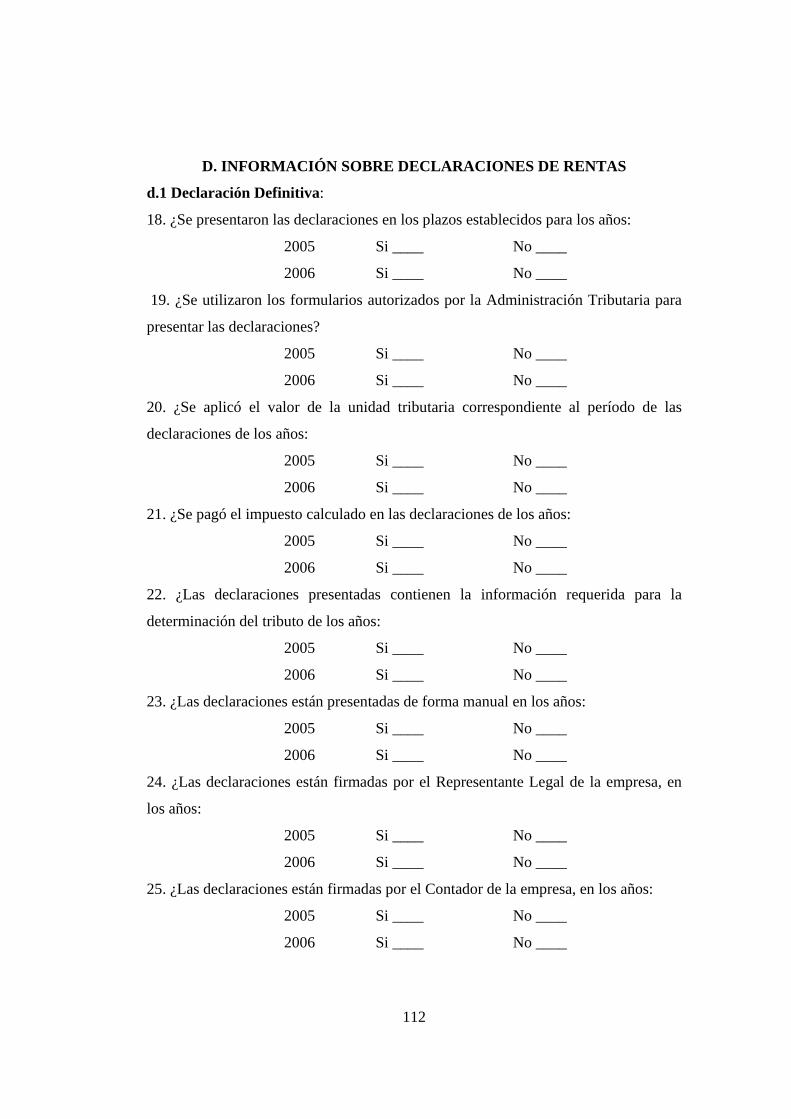

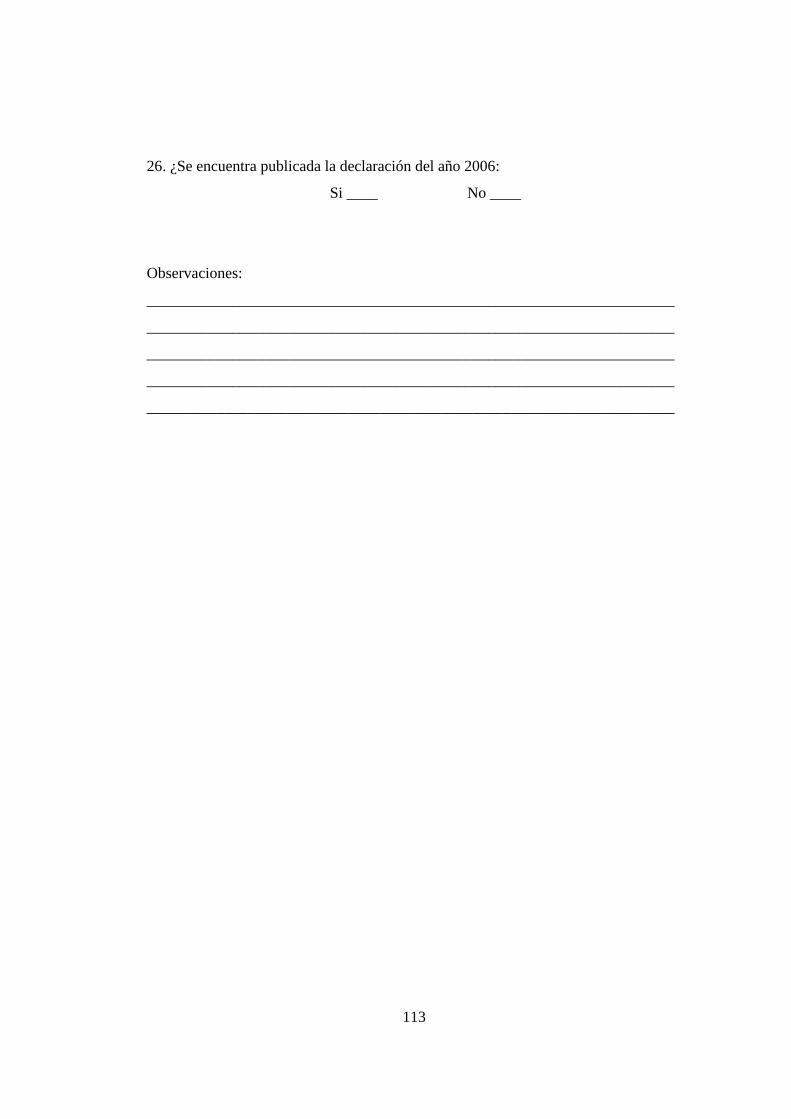

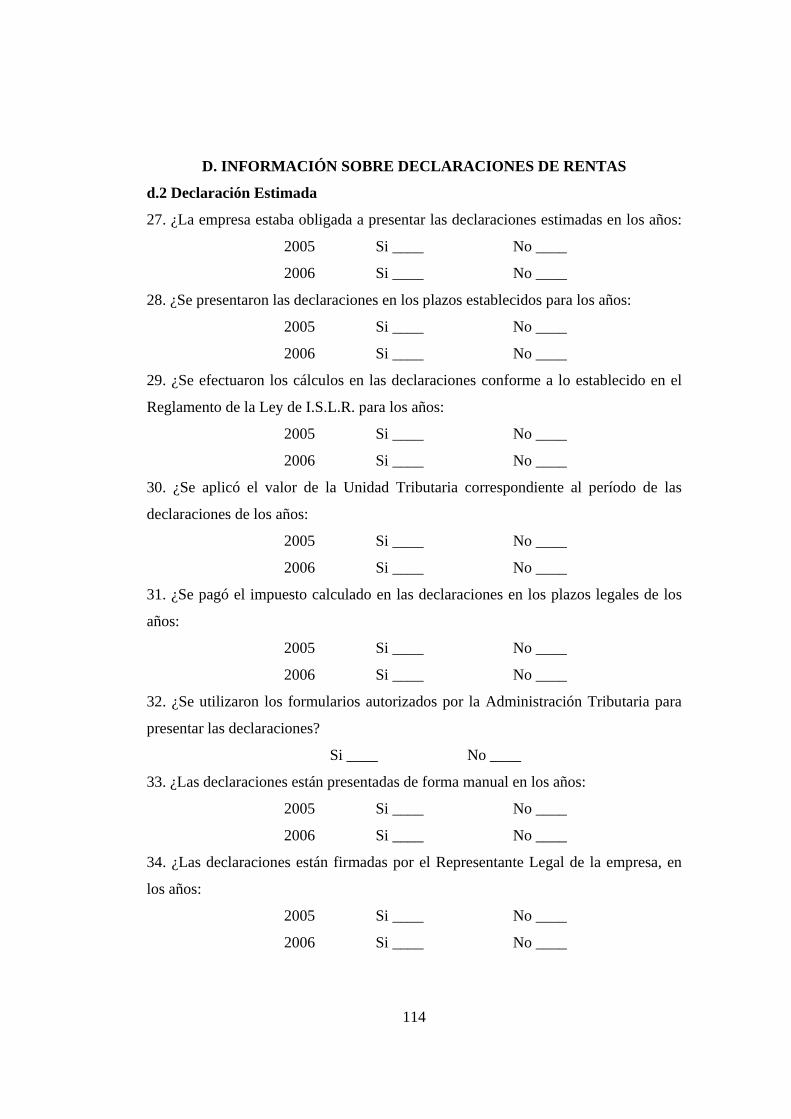

Deber Formal: Presentar Declaraciones de Rentas…………………………………….. 76

Deber Formal: Ajuste por Inflación …………............................................................... 80

Deber Formal: Emitir Facturas cumpliendo con los requisitos legales………………... 80

Deber Formal: Retener y enterar el impuesto en el momento del pago o abono en

cuenta …………………………………………………………………………………..

82

CAPÍTULO V. CONCLUSIONES Y RECOMENDACIONES…………………...

Conclusiones…………………………………………………………………………….

Recomendaciones……………………………………………………………………….

CAPÍTULO VI. LINEAMIENTOS TRIBUTARIOS PARA EL

CUMPLIMIENTO DE LOS DEBERES FORMALES EN MATERIA DE

IMPUESTO SOBRE LA RENTA…………………………………………………….

BIBLIOGRAFÍA………………………………………………………………………

ANEXOS………………………………………………………………………….........

88

88

91

94

111

114

xii

ÍNDICE DE CUADROS

Pág. Cuadro Nº 01. Operacionalización de las Variables………………....………

57

Cuadro Nº 02. Matriz de Análisis de Información…………………………...

71

Cuadro Nº 03. Valor de la Unidad Tributaria………………………………...

77

Cuadro Nº 04. Cuadro de Liquidación de Sanciones..……………………….

86

ix

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD CENTROCCIDENTAL “LISANDRO ALVARADO”

CONVENIO UCLA – LUZ DECANATO DE ADMINISTRACIÓN Y CONTADURÍA

COORDINACIÓN DE ESTUDIOS DE POSTGRADO ESPECIALIZACIÓN EN CONTADURÍA MENCIÓN AUDITORIA

DEBERES FORMALES EN MATERIA DE IMPUESTO SOBRE LA RENTA

COMO FACTOR DETERMINANTE EN LAS CONTINGENCIAS

TRIBUTARIAS. UN CASO DE ESTUDIO

Autor: Lcda. Karelia M. Medina

Tutor: Lcda. Esp. Geraldine Castillo

Septiembre de 2007

RESUMEN

El presente trabajo especial de grado, es una Evaluación de los Deberes Formales en materia de Impuesto sobre la Renta, considerando que dicho Impuesto establece en sus normativas una serie de deberes formales, cuyo incumplimiento se consideran ilícitos tributarios que conllevan, en caso de fiscalización por parte de la Administración Tributaria, a la aplicación de sanciones tipificadas en la legislación nacional. El tema es un caso de estudio de la empresa R & G Industrias C.A., y se inserta en el tipo de investigación descriptiva de campo con una población de cinco personas, utilizándose como instrumentos para la recolección de datos una guía de información registrada y entrevistas estructuradas, por medio de las cuales se recopiló información necesaria para conocer el nivel de cumplimiento de los deberes formales en la organización, la cual está ubicada en el Municipio Carirubana del Estado Falcón. Luego de analizar los resultados se llegó a la conclusión de que existen debilidades que constituyen ilícitos tributarios, por lo que se indicó posibles sanciones (expresadas en unidades tributarias) a que está sujeta por dichos ilícitos y se presentan lineamientos que ayuden al cumplimiento de los deberes formales en materia de I.S.L.R, los cuales sirven como guía a empresas de igual naturaleza, en mención al referido impuesto. Se recomienda a la Empresa que su personal debe manejar rigurosamente sus responsabilidades en el área tributaria e involucrar a todas las Unidades para el cumplimiento de sus normas y así evitar incurrir en ilícitos. Palabras Claves: Cumplimiento, Deberes Formales, Impuesto sobre la Renta, sanción.

xiv

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD CENTROCCIDENTAL “LISANDRO ALVARADO”

CONVENIO UCLA – LUZ DECANATO DE ADMINISTRACIÓN Y CONTADURÍA

COORDINACIÓN DE ESTUDIOS DE POSTGRADO ESPECIALIZACIÓN EN CONTADURÍA MENCIÓN AUDITORIA

FORMAL DUTIES ACCORDING TO INCOME TAX AS DETERMINING

FACTOR FOR THE TRIBUTARY CONTINGENCIES. A CASE STUDY

Author: Lcda. Karelia M. Medina

Tutor: Lcda. Esp. Geraldine Castillo

Septiembre 2007

ABSTRACT

This special degree research is an evaluation of the Income Tax Formal Ruties which all taxpayer must comply with. Income Tax’s standards establish a series of formal ruties and mailing to fullfil these ruties is considered a tributary illicit in the event of a public inspection by the nacional treasury department. In this case, sanctions are applied according to nacional law penalties. The theme of this research is the case of the enterprise R & G Industrias C.A. and it is introduced as a field descriptive investigation with a simple of 5 people, using as instruments for collecting data a registered guide of information and structured interviews, thruogh which all necessary data was collectd to recognize the complying level of the formal ruties by the above mentioned organization located in the Municipality of Carirubana of the estate of Falcon. Alter analizing the results, it was discovered some weaknesses which constitutes tributary illicits. Therefore, posible sanctions (expressed in tributary units) were indicated and specific lineaments were presented to aid complying with formal ruties according to the nacional treasury department (I.S.L.R). Moreover, these recomendations served as guidance for all similar enterprises in referente to income tax standards. In conclusión, the enterprise staff must assume strongly their responsabities in this area and at the same time must involve all related units to ensure the complying of all norms and therefore avoid commiting tributary illicits. Key Word: Complying, Formal Ruties, Income Tax, Sanction.

INTRODUCCIÓN

El crecimiento de una nación implica al Estado un mayor compromiso, debido

a que aumentan las necesidades que debe satisfacer, es decir, el gasto público cada

vez es más elevado. Por consiguiente, el gobierno a través del Poder Nacional tiene

la potestad de crear organismos e instrumentos que involucren a los ciudadanos en la

medida de sus posibilidades a coadyuvar dicho gasto. En Venezuela, uno de los

mecanismos utilizados por el Estado para cumplir con su labor social, lo representan

los Impuestos, caracterizados por un conjunto de leyes y normas, que permiten

controlar las actividades de los contribuyentes y determinar sus niveles de

acatamiento, constituyendo el pago de éstos uno de los mecanismos por medio de los

cuales los habitantes del país contribuyen con el Estado. Una de estas leyes es

justamente la del Impuesto sobre la Renta, la cual tiene por objeto gravar a las

personas que obtengan un enriquecimiento que cumpla con determinadas condiciones

previstas en la misma Ley que crea y regula este tributo.

El Impuesto sobre la Renta (I.S.L.R.) en la actualidad representa uno de los

tributos que más aportes entrega al Estado Venezolano, ya que la base imponible para

determinar los ingresos gravables es muy amplia, abarcando desde los

enriquecimientos obtenidos en el país como los obtenidos en el exterior por las

personas naturales y jurídicas, residenciadas o domiciliadas en el país, como las no

residentes o domiciliadas que tengan establecimientos permanentes o base fija en el

país.

El objetivo de la presente investigación es la Evaluación del Cumplimiento de

los Deberes Formales en materia de Impuesto sobre la Renta de la Empresa R & G

Industrias C.A., procurando determinar los procesos administrativos-contables; con la

finalidad de proporcionar información sobre la función administrativa que ejerce el

control de cumplimiento en las empresas privadas. Debido a que las reformas

ocurridas en las Leyes Tributarias y atendiendo a las facultades y deberes de la

16

Administración Tributaria, consagradas en el Código Orgánico Tributario, se han

venido implementando planes de fiscalización masiva que involucran un número

importante de contribuyentes, primordialmente a personas jurídicas que realizan un

volumen considerado de operaciones.

Estos planes de fiscalización se llevan a cabo para determinar si las empresas

(R & G Industrias C.A., a los efectos del presente estudio), han cumplido, de manera

oportuna con los deberes formales que impone el ordenamiento jurídico en materia

tributaria. En relación con el Impuesto sobre la Renta (I.S.L.R.), los mismos se

encuentran dispuestos en el Código Orgánico Tributario, la Ley de I.S.L.R., sus

Reglamentos y demás Resoluciones y Providencias en esta materia, emitidas por el

Ministerio de Finanzas y por la Administración Tributaria. El incumplimiento de

estos deberes constituyen ilícitos tributarios, los cuales pueden cometerse por acción,

omisión, o comisión por omisión, dependiendo de la conducta que exteriorice el

sujeto infractor y del deber que imponga la norma jurídica, lo que acarrea la

aplicación de sanciones muy severas tipificadas en la misma legislación (Código

Orgánico Tributario).

Es por lo antes expuesto, que se hace necesaria la evaluación del

cumplimiento de los Deberes Formales, la cual permite determinar responsabilidades

y mejorar los controles existentes para el apego a las normas establecidas en materia

tributaria, informando a la gerencia y empleados sobre los posibles desvíos en la

implementación de controles o procedimientos que regulan los eventos

administrativos-tributarios, permitiendo la localización de las actividades ejecutadas

en forma alterada o que dificultan el logro del cumplimiento de los Deberes Formales

en materia de Impuesto sobre la Renta para obtener su corrección y evitar ser

sancionada.

La evaluación se realizó indagando sobre el desempeño de la Gerencia

Administrativa y los antecedentes en materia de fiscalizaciones tributarias realizadas

17

a la Empresa en estudio; identificando los controles administrativos-contables

relacionados con el I.S.L.R., que cumple la Empresa; determinando el nivel de

cumplimiento de los Deberes Formales en materia de I.S.L.R., dentro de la misma.

Para evaluar el cumplimiento de los Deberes Formales en materia de I.S.L.R.,

fue necesario determinar su situación actual, evaluando el control interno y

conociendo las actividades y departamentos involucrados para el logro del

cumplimiento. La Metodología se enmarcó en la modalidad de diseño de campo, de

tipo descriptivo, se considera para la investigación una población conformada por

cinco (5) personas (Contador y subordinados), con datos correspondientes a los años

2005 y 2006.

La investigación esta estructura en seis (06) capítulos:

Capítulo I: El Problema, en él se desarrolla el planteamiento del problema, los

objetivos, la justificación y la delimitación del problema.

Capitulo II: Marco Teórico, en él se incluye los antecedentes de la

investigación, bases teóricas y bases legales.

Capítulo III: Marco Metodológico, conformado por el diseño de la

investigación, tipo de investigación, población y muestra, técnicas e instrumentos de

recolección de datos.

Capítulo IV: Análisis e Interpretación de los Resultados, el cual contiene el

grado de cumplimiento de los Deberes Formales.

Capítulo V: Conclusiones y Recomendaciones, en el se presentan las

conclusiones finales y sugerencias a la Empresa.

18

Capítulo VI: En él se ofrecen unos lineamientos para el cumplimiento de los

Deberes Formales en materia de I.S.L.R., a seguir por la empresa objeto de estudio: R

& G Industrias C.A.

CAPÍTULO I EL PROBLEMA

20

CAPÍTULO I

EL PROBLEMA

Planteamiento del Problema

Al hablar de la economía tributaria, es conveniente señalar que Venezuela es un

país cuya fuente principal histórica deriva de los ingresos del petróleo, de los

hidrocarburos y de la explotación de recursos no renovables, por lo que es

considerado uno de los países con más baja carga impositiva. Desde hace varios años

estos ingresos se le hicieron insuficientes para subsidiar el gasto público, por lo que

recurre a la implantación de un sistema tributario para generar mayores ingresos.

Afirma Villegas (2002) que los tributos forman parte de la economía del país,

ya que los mismos son prestaciones de dinero que el Estado exige en virtud de una

ley, con el propósito de cubrir el gasto público o los gastos que realiza el gobierno a

través de inversiones públicas, por lo que el aumento en el mismo producirá un

incremento en el nivel de renta nacional y en caso de una reducción tendrá un efecto

contrario. Permitiendo la participación de los impuestos, tasas y contribuciones

especiales, que no son más que la esencia de la clasificación de los tributos, así como

los caracteres, la unidad tributaria, la presión y la evasión fiscal.

Es de señalar que, todo país tiene su sistema tributario particular, en Venezuela

hablar de tributos encierra un amplio género donde es bueno diferenciar cuáles son

los de competencia del poder nacional, estadal y municipal. La Constitución de la

República Bolivariana de Venezuela (1999) divide los poderes y a cada uno le otorga

competencias específicas en materia tributaria. Textualmente, la carta magna en el

numeral 12 del artículo 156, enumera una serie de competencias:

Es competencia del poder público nacional la creación, organización, recaudación, administración y control de los impuestos sobre la renta,

21

sucesiones, donaciones y demás ramos conexos, el capital, la producción, el valor agregado y los hidrocarburos y minas, los gravámenes a la importación y exportación de bienes y servicios, de los impuestos que recaigan sobre consumo de licores, alcoholes y demás especies alcohólicas, cigarrillos y demás manufacturas del tabaco, así como los demás impuestos, tasas y rentas no atribuidas a los estados ni municipios por esta constitución y la ley. Lo antes expuesto, permite inferir, que el Poder Nacional tiene la potestad de

crear impuestos basados en un amplio universo de fuentes para generar mayores

ingresos a la nación, de allí pues que se deben establecer controles que garanticen su

recaudación de forma eficiente. Es así como surge el Servicio Nacional Integrado de

Administración Aduanera y Tributaria (SENIAT), el cual es el organismo que, de

acuerdo con el artículo 172 del Código Orgánico Tributario, es el encargado de

verificar el cumplimiento de los deberes formales previstos en dicho instrumento

jurídico, así como también las disposiciones de carácter tributario, y los deberes de

los agentes de retención y percepción, e imponer las sanciones a que haya lugar.

De esta manera, para cumplir con su misión, el SENIAT ejecuta planes de

fiscalización y verificación de los tributos a los sujetos pasivos, por tanto entre los

objetivos que persigue está el determinar el grado de cumplimiento de los deberes

formales y de todo lo relativo al pago del tributo. Uno de los tributos más antiguos es

el que rige la Ley de Impuesto sobre la Renta (I.S.LR.), que junto con el Código

Orgánico Tributario (C.O.T.), el Reglamento de la Ley de I.S.L.R. y el Reglamento

Parcial de la Ley de I.S.L.R. en Materia de Retenciones, fijan los lineamientos legales

e impositivos para este tributo.

Debido a esto y a los cambios acontecidos en la Legislación Venezolana, los

contribuyentes se han visto obligados al cumplimiento oportuno de los deberes

establecidos en las leyes tributarias, sobre todo porque los planes de fiscalización se

han hecho de forma masiva buscando aplicar los controles y el seguimiento por parte

del SENIAT como vía para obtener niveles de recaudación altos y por ende mayores

ingresos a la Tesorería Nacional. Es importante resaltar que, el incumplimiento de

22

éstos se considera un ilícito, cuyas sanciones están tipificadas en el Código Orgánico

Tributario las cuales van desde multas (penas pecuniarias), clausura temporal del

establecimiento, comiso de mercancía, inhabilitación para el ejercicio profesional

hasta las penas restrictivas de libertad, entre otras.

Si bien es cierto, que en el país, cada vez se inician nuevas empresas y con ellas

nace tanto el crecimiento económico de la nación así como su responsabilidad de

ayudar al gobierno a coadyuvar el gasto público a través de los diferentes impuestos a

los que debe someterse y los cuales están regidos por una serie de deberes formales

establecidos en la Legislación Venezolana y por lo tanto de obligatorio cumplimiento.

Anteponiendo a estas consideraciones, R & G Industrias C.A., empresa

comercial, cuyo objeto principal es la compra y venta de productos para el consumo

masivo, no escapa de esta realidad. Al respecto, para conocer de forma general cual

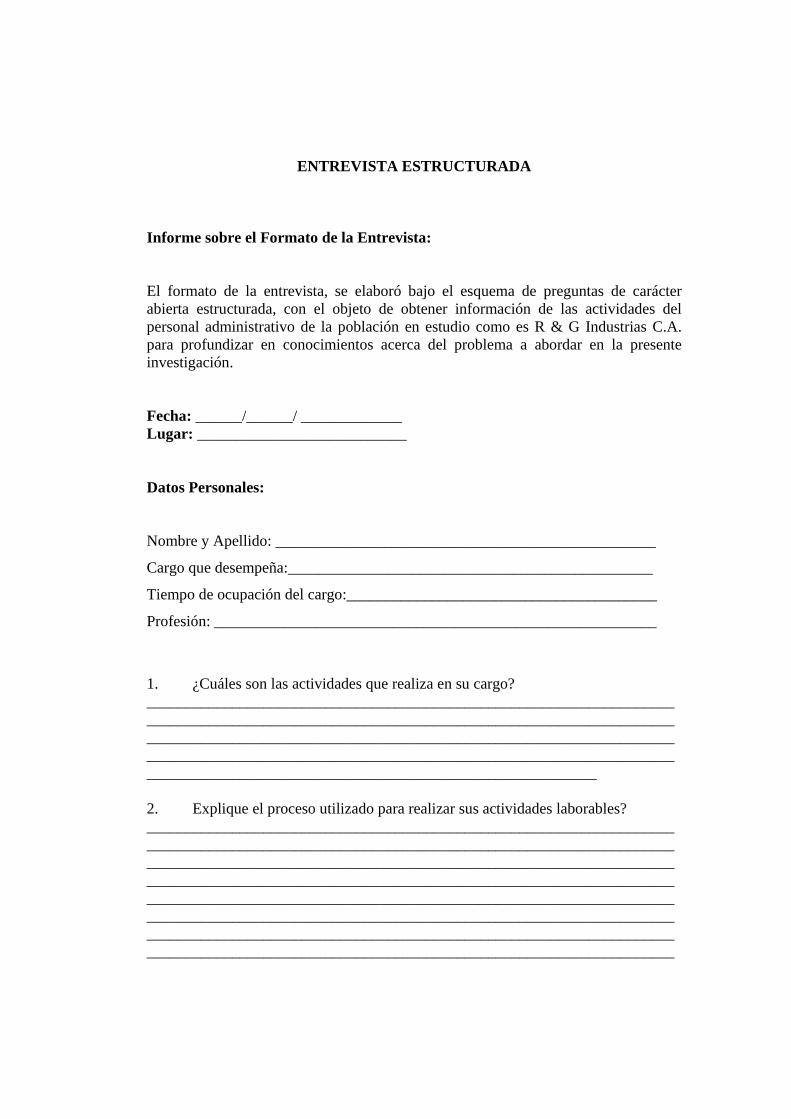

es su situación se aplicó entrevistas estructuradas y observaciones directas; fue así

como se pudo conocer que la Empresa comenzó sus actividades económicas en enero

de 2005 y en mayo de ese mismo año fue fiscalizada y multada, generando un motivo

de alarma debido a que con tan sólo cuatro (4) meses de operaciones se detectaron

irregularidades en el cumplimiento de dichos deberes.

Al mismo tiempo, se obtuvo información de la visita a la Empresa por

funcionarios de la Administración Tributaria, solicitando declaraciones y documentos

de registros, debido a que la misma se encuentra dentro de los parámetros

establecidos por el SENIAT para ser calificadas como Sujeto Pasivo Especial, lo que

implica adicionalmente el cumplimento riguroso de otros deberes formales,

conllevando esto a profundizar en los controles necesarios para el mejor

desenvolvimiento de las operaciones administrativo-contable y por ende tributarias.

Las diferentes situaciones encontradas reflejan que R & G Industrias C.A.,

puede verse afectada desde el punto de vista financiero, y por lo tanto operativo, si no

corrige sus debilidades con respecto a los deberes tributarios, partiendo de la

23

necesidad de dar cumplimiento en primer orden a los formales, puesto que allí nace la

obligación; de no ser así traería como consecuencia sanciones expresadas en el valor

de la unidad tributaria vigente al momento de su pago, lo que puede implicar grandes

desembolsos de dinero por parte de la Empresa, generando un desequilibrio en su

flujo de efectivo, e inclusive al cierre técnico de ésta por no contar con la liquidez

necesaria para cubrir con el pago de dicha sanción, razón por la cual debe evitarse el

incumplimiento de las obligaciones tributarias.

El emprendimiento de acciones efectivas, consistentes y permanentes para el

mejoramiento de los sistemas administrativos, operativos y tributarios, constituyen

pilares fundamentales para una eficaz y eficiente administración, motivo por el cual

deben hacerse todos los esfuerzos dirigidos hacia el logro de estos objetivos. Por lo

antes expuesto, se hace necesario que R & G Industrias, C.A., cuente con un

instrumento que le permita orientarse para el cabal cumplimiento de los deberes

tributarios, así como también proyectar las posibles sanciones por el incumplimiento

de estos deberes formales.

Frente a esta situación real, se delineó la presente investigación de acuerdo a las

siguientes interrogantes:

¿Qué deberes formales debe cumplir la Empresa R & G Industrias C.A., en

materia de I.S.L.R.?

- ¿Cuales son los procedimientos Administrativos-Contables que siguen en la

Empresa en materia de I.S.L.R.?

- ¿Qué nivel de cumplimiento de los deberes formales en materia de I.S.L.R.

tiene R & G Industrias C.A.?

- ¿Qué soluciones aportaría la evaluación del nivel de cumplimiento de los

deberes formales en materia de I.S.L..R?

24

Objetivos Objetivo General

Evaluar el cumplimiento de los deberes formales en materia de Impuesto Sobre

la Renta como factor determinante en las contingencias tributarias. Un caso de

estudio.

Objetivos Específicos

- Identificar la naturaleza de la Empresa R & G Industrias C.A., y el régimen

tributario aplicable en materia de I.S.L.R.

- Analizar los procedimientos Administrativos-Contables relacionados con el

I.S.L.R. que cumple R & G Industrias C.A.

- Determinar el nivel de cumplimiento de los deberes formales en materia de

I.S.L.R. en la Empresa R & G Industrias C.A.

- Establecer Lineamientos para el cumplimiento de los deberes formales en

materia de I.S.L.R. para la empresa R & G Industrias C.A.

Justificación de la Investigación

La política económica aplicada en cualquier país tendrá una repercusión

positiva o negativa sobre la sociedad que lo conforma, incluyendo empresas,

ciudadanos, entre otros; resaltando que el sistema tributario forma parte importante

de dicha política, es conveniente conocer como uno de los tributos que lo integran

reviste gran relevancia en la efectividad de éste.

25

Partiendo de que toda sociedad se constituye con el objetivo de lograr un fin

común, se establecen las normas que han de regir su funcionamiento conjuntamente

con los organismos que sean necesarios para la realización de este fin colectivo. La

Constitución de la República Bolivariana de Venezuela contiene los principios que

rigen el funcionamiento del país, y en su artículo 136 establece que: "toda persona

tiene el deber de coadyuvar a los gastos públicos…". Para hacer efectiva esa

contribución el estado recurre a los tributos, es decir, impuestos, tasas y

contribuciones especiales. En el caso del Impuesto Sobre la Renta, representa uno de

los tributos que más recursos aporta al Estado Venezolano; de allí que a través del

SENIAT, órgano público de carácter fiscalista y recaudador, se obliga a las empresas

a mantenerse solventes con el fisco y a cumplir con sus deberes, tanto materiales

como formales establecidos, en la Legislación Tributaria Venezolana.

Por lo tanto, es fundamental la evaluación del cumplimiento de los deberes

formales en materia de I.S.L.R. como herramienta preventiva ante el riesgo fiscal,

considerando que toda persona natural y jurídica están obligadas a cumplirlos. Cabe

destacar que R & G Industrias, C.A., presenta algunas carencias en relación con los

deberes formales tributarios, situación que podría traer como consecuencia sanciones.

De allí que, al describir los distintos procedimientos Administrativos-Contables que

cumple R & G Industrias C.A., analizar los deberes formales a que está sujeta y

contenidos en la Legislación Venezolana en dicha materia se podrá determinar el

nivel de cumplimiento de dichos deberes, lo cual permitirá identificar las debilidades

para así fortalecerlas y por ende mejorar sus controles internos.

El propósito de la presente investigación, es proporcionar información en forma

oportuna a la gerencia, para adoptar las acciones correctivas pertinentes, a fin de

asegurar la continuidad del funcionamiento de la organización y el fiel cumplimiento

de los deberes formales en materia de I.S.L.R. Por lo tanto, está dirigido a detectar

los riesgos y dificultades que puedan comprometer la oportunidad de los ajustes,

normas o procesos para el desenvolvimiento de la Empresa, considerando la forma

con que se entregan los resultados de la investigación, pertinentes para que la

26

administración adopte las medidas que puedan corregir aquellos aspectos detectados

y analice las condiciones en las que se encuentra y consecuencias que implica el

incumplimiento de los deberes formales en materia de I.S.L.R.

Es importante señalar, que la falta de adopción de medidas y controles

oportunos y efectivos de carácter correctivo, se traduce en la permanencia de fallas

administrativas y operativas que, en algunos casos, pueden ocasionar graves

trastornos en el cumplimiento de los objetivos y metas de las empresas, logrando

lesionar el acatamiento de las normas tributarias. Por lo tanto, si no se han aplicado

los correctivos necesarios existe la posibilidad que la Empresa pueda estar

reincidiendo en algunas irregularidades y por consiguiente estar expuesta a nuevas

sanciones en caso de futuras revisiones fiscales.

Por otra parte, la investigación está orientada a servir de apoyo a las empresas

privadas especialmente en el ramo de comercialización de productos para el consumo

masivo, enfatizando la importancia de los controles administrativos y operativos

establecidos en relación con la utilización de los recursos existentes, hacia su

eficiente manejo por parte de los diferentes departamentos involucrados,

especialmente la Gerencia Administrativa, permitiéndole conocer y considerar

medidas adecuadas para responder a las exigencias de las normativas establecidas en

el Código Orgánico Tributario, la Ley de I.S.L.R., Reglamento de I.S.L.R.,

Reglamento Parcial en Materia de Retenciones de I.S.L.R., Resolución 320 y

Providencia 402.

Alcance y Delimitación

La presente investigación esta orientada a la Auditoria Tributaria,

específicamente en el cumplimiento de los deberes formales establecidos en materia

de I.S.L.R. aplicables a la empresa R & G Industrias, C.A., ubicada en el Municipio

Carirubana del Estado Falcón. En la realización del mismo se hará una evaluación

del cumplimiento de los deberes formales en materia de I.S.L.R. de los últimos dos

27

años, es decir, los años 2005 y 2006. Cabe destacar que este estudio y sus resultados

pueden ser utilizados y ayudar a empresas de la misma naturaleza de la empresa R &

G Industrias C.A.

CAPÍTULO II MARCO TEÓRICO

29

CAPÍTULO II

MARCO TEÓRICO

Antecedentes de la Investigación

En este capítulo se aprecian los diversos fundamentos bajo los cuales se

sustenta la presente investigación, durante la revisión de fuentes bibliográficas

realizadas se encontraron algunos trabajos relacionados con el tema objeto de estudio,

los cuales se exponen a continuación:

Ulacio (2000) realizó un trabajo de investigación titulado “Análisis del

Régimen de Infracciones y Sanciones en el Código Orgánico Tributario”; cuyo

propósito fue evaluar la efectividad del régimen de infracciones y sanciones en el

Código Orgánico Tributario. La metodología fue de tipo documental, identificando el

diseño de tipo bibliográfico no experimental. La recolección de datos se llevó a cabo

a través de las técnicas de observación directa, análisis de contenido y documental.

Las observaciones obtenidas las analizó utilizando el método cualitativo. Los

resultados señalan que se hace necesaria una reforma profunda del Código Orgánico

Tributario, en particular del título referido a las infracciones y sanciones, ya que el

mismo debe fundamentarse en principios constitucionales para mantener así su

legalidad.

Por su parte, Amaro y otros (2000) realizaron una investigación titulada

“Diseño de un Manual de Obligaciones Tributarias para SUMEL, C.A.”, el cual

sirvió de orientación para el desarrollo de las actividades llevadas a cabo por la

mencionada empresa en el área tributaria, destinadas al cumplimiento de estas

obligaciones. La investigación es de tipo descriptivo con diseño de campo y soporte

en el análisis documental. En la misma, se propone un manual que contiene normas,

30

plazos y condiciones establecidas en las Leyes con respecto al Impuesto sobre la

Renta, Impuesto a los Activos Empresariales, Impuesto al Valor Agregado, Aportes

Parafiscales e Impuestos Municipales, además incluye los deberes formales que debe

cumplir el contribuyente de acuerdo a cada tributo para evitar sanciones aplicadas en

caso de incumplimiento de estos.

Así mismo, cabe mencionar la investigación realizada por Torres y otros

(1999), quienes elaboraron una aplicación práctica denominada “Guía Informativa

para el Cumplimiento de las Obligaciones Tributarias Nacionales”, trabajo que se

corresponde con los estudios de tipo descriptivo con diseño de campo y documental.

El mismo arrojó como resultado que una de las causas más sobresalientes que

conlleva al incumplimiento de las obligaciones tributarias es la desinformación en

esta área. Debido a esto, se realizó una recopilación en una sola obra de toda la

información concerniente al cumplimiento de los deberes de los contribuyentes en

materia de Impuesto sobre la Renta, Impuesto a los Activos Empresariales e Impuesto

al Consumo Suntuario y Ventas al Mayor, la cual sirve como instrumento de consulta

que oriente al contribuyente acerca de sus obligaciones tributarias y las sanciones

establecidas en el Código Orgánico Tributario por el incumplimiento de estas.

Los antecedentes expuestos realizan un aporte relevante para este estudio,

porque se relaciona de manera directa, con el I.S.L.R. y desde el punto de vista

teórico, se analizan la Ley de I.S.L.R., sus implicaciones, deberes formales, entre

otros, permitiendo obtener mayor información sobre los cambios en relación a lo

planeado. De igual manera, se constituyen una guía en cuanto a la metodología

empleada.

Bases Teóricas

Las bases teóricas facilitan la comprensión de la investigación y su

combinación con la teoría están trazados con la finalidad de ajustarla dentro de un

entorno que proporcione la incorporación de conocimientos de modo que resulten

31

útiles para el estudio que se desea realizar, ya que de esta manera se puede conocer

acerca de los impuestos, los principios que aseguran su legalidad, y llevar de esta

forma al Impuesto sobre la Renta, el cual es el tema de investigación.

Sistema Tributario

"Cada conjunto de tributos es el resultado de las instituciones jurídicas y

políticas de un país, de su estructura social, de la magnitud de sus recursos, de la

forma de distribución de los ingresos, de su sistema económico " ( Villegas, 1999), es

decir, que el sistema tributario está formado y constituido por el conjunto de tributos

que estén vigentes en un país determinado y por supuesto, en una época establecida.

Esto explica que cada sistema tributario es distinto a otro, ya que cada uno de ellos

está integrado y formado por los distintos impuestos que cada país adopte según sea

su producción, formas políticas, tradiciones, y naturaleza geográfica de los mismos.

El estudio de un sistema tributario debe limitarse a una época establecida y

circunscripta debido a la eminente y muy rápida educación social y económica, por lo

que gracias a esto se aprecia la necesidad de una educación de las normas legales,

esto tiene su base en que "el derecho debe seguir a la vida, ya que de lo contrario se

convierte en algo hueco y carente de significado humano" (Villegas, 1992).

El tributo, según la legalidad que rige en los respectivos estados de derecho,

sólo surge de la ley, producto de esto es que en un sistema tributario en buen

funcionamiento es siempre un ordenamiento legal establecido. De allí proviene la

gran importancia del estudio del Sistema Tributario en relación a la ciencia jurídica

que estudia los tributos, es decir, el derecho tributario está muy unido a la Contaduría

Pública; pero es necesario aclarar que para estudiar los Tributos en particular es

indispensable realizar un examen intenso a la política, economía, administración

fiscal, sociedad en general, en fin, conocer los lineamentos generales del Sistema

Tributario en un determinado país.

32

Los tributos son definidos por Villegas (1992) en el sentido más general como

las prestaciones en dinero que el Estado exige en ejercicio de su poder de imperio, en

virtud de una ley y para cubrir los gastos presupuestarios, es decir, que el producto de

estos ingresos se destina para satisfacer las demandas colectivas.

Valdés (1996) coincide con el autor precitado al afirmar que los tributos son

prestaciones pecuniarias precisamente porque es una característica de la economía

monetaria, aún cuando no es obligatorio que así suceda; sin embargo, en la

Constitución de la República Bolivariana de Venezuela (1999) se establece

taxativamente la prohibición de pagar tributos a través de servicios personales según

se desprende del artículo 317. Por lo demás, Valdés (1996) menciona que lo que

diferencia a los tributos de los precios son los elementos de coacción y ley en el

sentido formal y material y lo que permite diferenciarlos de las sanciones son el

carácter pecuniario de prestación personal y el funcionamiento general, los cuales son

elementos que necesariamente deben integrar el concepto de cada una de las especies

tributarias.

El Derecho Tributario es el conjunto de normas jurídicas que se refiere a los

tributos, regulándolos en sus diferentes manifestaciones (Villegas, 1999). Comprende

dos aspectos: uno general que trata de las normas aplicables a todos y cada uno de los

tributos y una parte especial que contiene las disposiciones específicas sobre los

distintos gravámenes que integran un sistema tributario, entendido este como el

conjunto ordenado y lógico de los tributos que el Estado crea, o como la organización

legal, administrativa y técnica que el Estado establece y organiza con la finalidad de

ejercer de una manera eficaz el poder tributario que soberanamente le corresponde

(Casado Hidalgo, 1978).

La parte general contiene el conjunto de principios de los cuales no se puede

prescindir en los Estados de Derecho para lograr que la coacción que significa el

tributo esté regulada en forma tal que imposibilite la arbitrariedad y, en tal sentido,

consagra los principios aplicables a las relaciones entre el Estado y los particulares,

33

armonizando la necesidad de eficacia funcional de los órganos fiscales con las

garantías individuales de los contribuyentes. La parte especial contiene las normas

específicas y peculiares de cada uno de los distintos tributos que integran los sistemas

tributarios.

La norma legal que crea un tributo debe establecer un supuesto de hecho que al

ocurrir origina el nacimiento de la obligación tributaria, de esta manera surge un

vínculo de carácter personal entre el contribuyente y el Estado, estando obligado el

primero a pagarle al segundo en cuanto sucede el hecho antes señalado.

Principios que rigen los Tributos

Los principios generales de los Tributos, descritos por Moya (2000) son los

siguientes:

Principio de Legalidad: Establece que no podrá cobrarse ninguna especie

tributaria, ya sea impuesto, tasa o contribución que no esté prevista en una ley,

igualmente no podrán otorgarse exenciones o rebajas, ni otras formas de incentivos

fiscales sino en los expresamente señalados por las mismas. Este principio se describe

en el artículo 317 de la Constitución de la República Bolivariana de Venezuela

(C.R.B.V.) (1999). Moya menciona que también se le conoce como principio de

Reserva Legal de la Tributación y que encuentra su fundamento en la necesidad de

proteger a los contribuyentes en su derecho a la propiedad.

Hay que destacar que según García (1985) el principio de la legalidad

constituye una garantía esencial en el derecho constitucional tributario, en vista de

que se requiere que todo tributo sea sancionado por una ley emanada de los órganos a

los que la Constitución les confiere labores legislativas conforme a los

procedimientos dispuestos en la misma, para la sanción de las leyes, y que contiene

una norma jurídica.

34

Por otra parte, el principio de legalidad también se encuentra consagrado en el

Código Orgánico Tributario en su artículo 3, en donde se delega al mismo Código,

entre otros, para que regule las materias que le sean remitidas por éste.

Principio de Generalidad: Este principio se encuentra consagrado en el

artículo 133 de la C.R.B.V., el mismo establece que todo ciudadano tiene la

obligación de ayudar con el gasto público, a través del pago de tributos que

establezcan las leyes.

Villegas expone que este principio alude al carácter extensivo de la tributación

y quiere decir que cuando una persona física o ideal se encuentra en las condiciones

que tipifican, según la ley, el nacimiento del deber de contribuir, éste debe cumplirlo,

independientemente del carácter del sujeto, categoría social, sexo, nacionalidad, edad

o estructura.

Principio de Igualdad: Moya explica que este principio no significa igualdad

ante la ley, sino que la ley tiene que establecer un tratamiento igual, respetando las

cargas tributarias, es decir, que los legisladores deben vigilar que se de un tratamiento

igualitario a todos los contribuyentes. Este principio se expresa en el artículo 21 de la

C.R.B.V. y establece que todas las personas son iguales ante la ley, no se permitirá

discriminación alguna y se garantizan las condiciones jurídicas y administrativas para

lograr la igualdad ante la ley.

Principio de Prosperidad o Proporcionalidad: También conocido como

uniformidad, este principio se señala en el artículo 316 de la C.R.B.V., y explica que

“el sistema tributario procurará la justa distribución de las cargas según la capacidad

económica del contribuyente, atendiendo al principio de la progresividad, así como la

economía nacional y la elevación del nivel de vida del pueblo y se sustentará para ello

en un sistema eficiente de recaudación de los tributos”. Moya aclara que la fijación de

35

los tributos a los habitantes de un país, debe hacerse en función de sus singulares

manifestaciones de capacidad contributiva, es decir, en proporción a sus ingresos.

Principio de la No Confiscatoriedad: A través de este principio se asegura el

derecho de la propiedad privada, su libre uso, disfrute y disposición. El artículo 116

de la C.R.B.V., garantiza la inviolabilidad de la misma y establece que no podrán

decretarse ni ejecutarse confiscaciones de bienes sino en aquellos casos expresados en

la Constitución. Villegas afirma que cuando a través de la Constitución de los Estados

se respeta el derecho a la propiedad, la tributación no puede traspasar esta magnitud

por la vía indirecta y hacer ilusorias estas garantías. Por otra parte, el término

confiscatorio se aplica cuando se excede el límite que razonablemente puede soportar

o admitirse como posible y Valdés Costa lo define como la apropiación por parte del

Estado de bienes sin la justa compensación.

Principio de Justicia Tributaria: Está basado en lo dispuesto en el artículo

316 de la C.R.B.V., donde se menciona que el sistema tributario procurará la justa

distribución de las cargas impositiva, lo que implica que el tributo debe ser justo y

gravar con igual intensidad a todos los ciudadanos que tengan capacidad para

contribuir.

Principio de la No Retroactividad: La C.R.B.V., consagra la prohibición de

aplicar retroactivamente las normas jurídicas, lo que aparece estipulado en el artículo

24, al señalar: “Ninguna disposición legislativa tendrá efecto retroactivo, excepto

cuando imponga menor pena. Las leyes de procedimiento se aplicarán desde el

momento mismo de entrar en vigencia, aún en los procesos que se hallaren en curso;

pero en los procesos penales, las pruebas ya evacuadas se estimarán en cuanto

beneficien al reo o rea, conforme a la ley vigente para la fecha en que se

promovieron. Cuando haya dudas se aplicará la norma que beneficie al reo o rea”.

Por su parte, el Código Orgánico Tributario desarrolla el principio de irretroactividad

36

en el artículo 8 “ninguna norma en materia tributaria tendrá efectos retroactivos

excepto cuando supriman o establezca sanciones que favorezcan al infractor”.

El Código Penal también establece este principio de la irretroactividad en su

artículo 2, al establecer “Las leyes penales tienen efecto retroactivo en cuanto

favorezcan al reo, aunque al publicarse hubiere sentencia firme y el reo estuviere

cumpliendo la condena”. En consecuencia, si alguien ejecuta una acción ilícita, no

puede ser posteriormente penado con una sanción mayor en virtud de la

promulgación de una nueva ley. Según Valdés Costa, tanto la doctrina como las

legislaciones que se oponen a la retroactividad se refieren a aquellas normas que

causan perjuicio a los contribuyentes, sin embargo, por regla general se admite de

forma expresa o taxativamente la retroactividad en normas que favorezcan al mismo.

Clasificación de Tributos

Según la Doctrina y el derecho positivo, la clasificación más común de los

Tributos es la siguiente:

Impuestos

En relación con los impuestos Pérez de Ayala y González (1991) consideran

muy acertadamente que el impuesto es una prestación coactiva, por lo general

pecuniaria, que el ente público tiene derecho a exigir a aquellas personas que de

acuerdo con lo establecido en la ley deben satisfacerla, cuando realizan determinados

hechos que manifiesten su capacidad económica para atribuir al sometimiento del

gasto público. Ahora bien, un aspecto importante que debe resaltarse con relación a

este tributo es la ausencia de la contraprestación por parte del Estado, ya que estos

recursos son utilizados para satisfacer necesidades colectivas. Esta afirmación es

apoyada por Valdés Costa al mencionar que el impuesto ingresa al Estado sin ningún

condicionamiento que pueda afectar la relación jurídica existente entre éste y el sujeto

pasivo, de esta manera, la obligación tributaria es independiente de toda actividad del

37

Estado con respecto al contribuyente, el cual se endeuda cuando incurre en un hecho

imponible previsto en la ley, que como se señaló anteriormente se refiere a una

situación específica que se relaciona con el contribuyente.

En efecto, el hecho seleccionado por el legislador se encuentra vinculado a la

naturaleza económica reveladora de capacidad contributiva y está limitado por los

principios constitucionales, que rigen a los tributos, de modo que dentro de sus

facultades discrecionales, por lo menos, debe considerar la posibilidad material del

sujeto pasivo de coadyuvar al sostenimiento del gasto público.

Existen muchas clasificaciones de los impuestos en donde se consideran

diversos criterios, tales como jurídico, económico, administrativo. Opiniones

reconocidas destacan entre las clasificaciones más comunes las siguientes:

Los que consideran los fenómenos de traslación e incidencia (criterio

económico):

Impuestos Directos: Según Moya, es cuando se extrae el tributo en forma

inmediata del patrimonio o renta, considerando que reflejan la capacidad

contributiva, favorecida en su formación por la contraprestación de los servicios

públicos. Otros autores coinciden que en este tipo de impuesto, el contribuyente y

el deudor de la obligación tributaria son los mismos, ya que, el que soporta la

carga del tributo es quien lo paga al ente público acreedor del mismo. Esta

clasificación se relaciona con el criterio de incidencia.

Impuestos Indirectos: Moya los señala como aquellos que agravan el gasto,

consumo o la transferencia de riquezas, consideradas como inicio de la existencia

de la capacidad contributiva, indirectamente relacionada con la prestación de los

servicios públicos. En estos tributos la persona que soporta la carga no es la

misma que lo paga al sujeto activo, es por ello que se vincula con el criterio de

traslación.

38

Según el campo de aplicación puede ser:

Impuestos Reales: Son los que gravan un elemento económico, sin tomar en

cuenta los elementos personales del contribuyente. Valdés Costa los define como

aquellos que gravan manifestaciones de riquezas aisladas, como por ejemplo la

posesión de un bien, con lo cual queda corroborado que no consideran la situación

subjetiva del contribuyente, ni el valor total de sus bienes y rentas, lo que impide

aplicar la progresividad y los convierte en una imposición injusta.

Impuestos personales: Son los que toman en cuenta tanto la capacidad

contributiva del sujeto pasivo como sus condiciones personales, tales como la

nacionalidad, cargas familiares, entre otras. Al respecto Valdés Costa los

considera como aquellos que recaen sobre todos los elementos, ya sean positivos

o negativos, que forman parte de la capacidad contributiva del sujeto.

Por su forma de cálculo:

Proporcionales: Según Valdés Costa y Moya son aquellos en los cuales se

mantiene una relación invariable entre la tasa y la cuantía del hecho imponible.

Progresivos: En estos, la relación de la cuantía del tributo aumenta en la medida

que se incrementa el monto de la riqueza gravada (Valdés Costa). En otras

palabras, la tasa crece en la medida que aumenta la base de imposición.

Tasa

Moya explica que es el tributo, cuya obligación se encuentra vinculada

jurídicamente con ciertas actividades que desarrolla el Estado, relacionadas

directamente con el contribuyente. Fariñas (1986) apoya esta posición destacando que

ésta es una contraprestación dineraria de carácter deficitario, exigida

compulsivamente por el Estado en virtud de una ley, por la prestación de un servicio

demandado por el contribuyente o provocado por una actividad de éste.

39

Dentro de las características de las tasas, mencionadas acertadamente por

Moya, se encuentran el principio de reserva legal, ya que se crea por medio de una

ley; es exigida por el Estado en virtud de su poder soberano; el hecho imponible está

conformado por una actividad o servicio público que el Estado presta al contribuyente

y este servicio es de carácter divisible, el cual puede fragmentarse en unidades de uso

o consumo, para de esta forma individualizarse. Así mismo, Valdés Costa señala que

el producto de lo recaudado por este concepto es exclusivamente destinado al servicio

respectivo y no se concibe que lo producido se utilice para fines diferentes a aquellos

relacionados con el funcionamiento de dicho servicio.

Por otra parte, Pérez de Ayala y González exponen que lo que es realmente

importante para establecer una tasa es que el Estado disponga de condiciones que le

permitan ofrecer el servicio, que su utilidad resulte ventajosa para el particular y que

como consecuencia de este beneficio el usuario decida libremente demandar la

prestación del servicio.

La clasificación de las tasas, con la cual concuerdan Villegas, Valdés Costa y

Fonrouge, es la siguiente:

Tasas Judiciales: Éstas son canceladas a la Administración de Justicia y pueden

ser: de Jurisdicción Civil, Contenciosa, De Jurisdicción Civil Voluntaria y de

Jurisdicción Penal.

Tasas Administrativas: Las cuales son pagadas por concepto de Concesión y

Legalización de documentos y certificaciones por controles, fiscalizaciones,

inspecciones oficiales, por autorización, concesiones y licencias, por inscripción

en registro público y por actuaciones administrativas en general.

Contribuciones

Por su fisonomía jurídica particular se ubican en situación intermedia entre los

impuestos y las tasas. Esta categoría comprende gravámenes de diversas naturalezas

40

definiéndose como "los tributos obligatorios debidos en razón de beneficios

individuales o de grupos sociales derivados de la realización de obras, o gastos

públicos, o especiales actividades del Estado." (Villegas, 1998).

Es un tributo exigido por el Estado en razón de beneficios económicos o

sociales que recibe el contribuyente, derivados de obras y gastos públicos o

actividades especiales realizadas por el Estado, según Valdés Costa la actividad que

lleva a cabo el Estado, a pesar de ser con fines generales, al mismo tiempo le otorga

una ventaja particular al contribuyente, y el destino es exclusivamente para el

financiamiento de dicha actividad, esta contribución que aporta el contribuyente de

ninguna manera puede superar el beneficio obtenido por éste, ni el costo de la

actividad estadal cuyo funcionamiento es precisamente lo que contribuye el

presupuesto de la obligación.

Retomando lo expresado por Valdés Costa relacionado con las contribuciones

existen dos (02) tipos de presupuestos de hecho más frecuente: La construcción de

obras públicas (Contribuciones por Mejoras) y el funcionamiento de servicios

públicos (Contribuciones Parafiscales).

Dentro de este marco de ideas, Moya señala que las contribuciones por mejoras

son aquellos pagos obligatorios al Estado debido al beneficio que proporciona la

realización de una obra con fines de utilidad colectiva y que aumenta el valor de los

inmuebles de los particulares. Mientras que las contribuciones parafiscales o de

seguridad social son aquellas que tienen como objetivo un fin social y se destinan al

mantenimiento de la seguridad social, la capacitación y adiestramiento empresarial y

ahorro habitacional, de tal manera que no ingresan al Tesoro Nacional sino que son

recaudados directamente por los organismos recaudadores y Administradores de los

fondos.

41

Impuesto sobre la Renta

Del impuesto sobre la renta, Laya Baquero (1980), expone que este puede

considerarse como gravamen directo, de carácter personal, que recae sobre la renta de

los contribuyentes en cuanto ésta sea neta y se encuentre disponible. Algunos países

le incluyen a este concepto el principio de la territorialidad, según el cual, para que la

renta sea gravable debe haberse obtenido por actividades realizadas en el país o por

bienes situados en el mismo, excepto por las salvedades consagradas en la propia ley

creadora del tributo.

Por su parte, Ruiz Montero (1994) expone en: “El Impuesto sobre la Renta

Venezolano”, que tal como lo señala expresamente su denominación, este impuesto

grava la renta, es decir, la ganancia que produce una inversión o la rentabilidad del

capital. Igualmente puede ser gravado lo producido por el trabajo, bajo relación de

dependencia, o lo obtenido por el libre ejercicio de profesiones.

Es conveniente mencionar que, según destaca Moya (ob cit), el I.S.L.R., es

competencia del Poder Nacional y esta reserva legal se contempla en el ordinal 12

artículo 156 de la C.R.B.V., del cual se resalta “Es competencia del Poder Nacional:

La creación, organización, recaudación, administración y control de los Impuestos

sobre la Renta...”

Igualmente, la Ley de I.S.L.R., en el artículo 1 dispone: “Los enriquecimientos

anuales y disponibles obtenidos en dinero o en especie, causarán impuestos según las

normas establecidas en esta ley. Salvo disposición en contrario de la presente ley,

toda persona natural o jurídica, residente o domiciliada en Venezuela, pagará

impuesto sobre sus rentas de cualquier origen, sea que la causa o la fuente de ingreso

esté situada dentro del país o fuera de él. Las personas naturales o jurídicas no

residentes o no domiciliadas de Venezuela estarán sujetas al impuesto establecido en

esta Ley, siempre que la fuente o la causa de sus enriquecimientos esté u ocurra

42

dentro del país, aún cuando no tengan establecimiento permanente o base fija en

Venezuela.

Las personas naturales o jurídicas domiciliadas o residenciadas en el extranjero

que tengan un establecimiento permanente o una base fija en el país, tributarán

exclusivamente por lo ingresos de fuente nacional o extranjera atribuibles a dichos

establecimiento permanente o base fija”.

De este artículo se desprende la materia que grava la Ley y su ámbito de

aplicación. Además, se denota la ampliación del principio de territorialidad, ya que la

mencionada Ley grava no sólo a los enriquecimientos obtenidos en el país sino

también los producidos fuera de él, con lo cual se introduce el concepto de Rentas

Mundiales fundamentado en el artículo 11 del C.O.T., que permite: “...gravar hechos

ocurridos total o parcialmente fuera del territorio nacional, cuando el contribuyente

tenga nacionalidad venezolana, esté residenciado o domiciliado en Venezuela, o

posea establecimiento permanente o base fija en el país” siempre procurando evitar la

doble imposición internacional.

Principios que rigen el Impuesto Sobre la Renta

El I.S.L.R., además de estar normado por su Ley especial, su filosofía descansa

en una serie de principios que limitan su aplicación, atendiendo esto a sus funciones

como patrones de control y/o parámetros a cumplir. Tales principios están

establecidos en el artículo 1 de la Ley de I.S.L.R. (2001), cuando dispone:

Los enriquecimientos anuales netos y disponibles obtenidos en dinero o en especie, causarán impuesto según las normas establecidas en esta Ley. Salvo disposición en contrario de la presente Ley, toda persona natural o jurídica, residente o domiciliada en la República Bolivariana de Venezuela, pagará impuestos sobre sus rentas de cualquier origen, sea que la causa o la fuente de ingresos esté situada dentro del país o fuera de él. Las personas naturales o jurídicas no residentes o no domiciliadas en la República Bolivariana de Venezuela estarán sujetas al impuesto establecido en esta Ley siempre que la fuente o la causa de sus enriquecimientos esté u ocurra dentro del país, aun cuando no tengan

43

establecimiento permanente o base fija en la República Bolivariana de Venezuela. Las personas naturales o jurídicas domiciliadas o residenciadas en el extranjero que tengan un establecimiento permanente o una base fija en el país, tributarán exclusivamente por los ingresos de fuente nacional o extranjera atribuibles a dicho establecimiento permanente o base fija.

De la norma anteriormente transcrita, se desprenden los siguientes principios:

Principio del Enriquecimiento Neto. Es todo incremento de patrimonio

obtenido en dinero o en especie, que se obtiene sustrayéndole a los ingresos brutos

los costos y deducciones permitidas por la Ley de I.S.L.R. Asimismo, forma parte del

enriquecimiento neto, el resultado obtenido de la aplicación del Sistema de Ajuste por

Inflación en aquellos contribuyentes sometidos obligatoriamente al mismo. Este

principio implica que la Ley de I.S.L.R. gravará solamente el incremento patrimonial

neto que genere el sujeto, bien sea persona natural o persona jurídica.

Principio de Anualidad. Este consagra que todo enriquecimiento que va a ser

objeto para la determinación o liquidación del impuesto debe ser obtenido a un

período anual, nunca podrá ser menor a doce (12) meses, ya que esto es lo que va a

determinar el momento en que se inicia y culmina el respectivo ejercicio económico –

fiscal del contribuyente, salvo lo dispuesto en el artículo 148 del Reglamento de la

Ley de I.S.L.R., en el cual, el primer ejercicio podrá ser menor al iniciar operaciones

o en el último cuando termine la actividad económica de la empresa.

Asimismo, los contribuyentes personas jurídicas podrán optar por el año civil o

bien, el ejercicio económico que más se adecue, puesto que esto va a depender de la

naturaleza de su negocio y al carácter estacional que puedan tener sus ingresos. Cabe

destacar que una vez fijado éste no se podrá modificar a menos que la Administración

Tributaria se lo autorice previa solicitud motivada, tal y como lo dispone el artículo

148 del Reglamento de la Ley de I.S.L.R., (2003):

El ejercicio anual gravable es el período de doce meses que corresponde al

contribuyente. Quienes se dediquen a realizar actividades comerciales, industriales o

de servicios podrán optar entre el año civil u otro período de doce meses elegido

44

como ejercicio gravable. El ejercicio de tales contribuyentes puede empezar en

cualquier día del año, pero una vez fijado no podrá variarse sin previa autorización

del funcionario competente de la Administración Tributaria del domicilio del

contribuyente. El primer y último ejercicio podrá ser menor de un año. En todos los

demás casos, los obligados a presentar declaración tendrán por ejercicio gravable el

año civil. Por otra parte, si se trata de contribuyentes personas naturales su ejercicio

gravable será el año civil.

Principio de Autonomía del Ejercicio. Este principio establece que para

efectos de la determinación de la obligación tributaria del ejercicio fiscal deben

imputarse sólo los ingresos, costos y gastos que hayan tenido causación u origen

dentro del ejercicio que se está declarando, con excepción de lo establecido en el

artículo 80 del Reglamento de la Ley de I.S.L.R., (2003), cuando señala:

Se aplicarán al ejercicio gravable los ajustes que se produzcan dentro de dicho ejercicio, por créditos y débitos correspondientes a ingresos, costos o deducciones de los dos (02) años inmediatamente anteriores, mediante declaraciones sustitutivas, siempre que en el año en el cual se causó el ingreso o egreso, el contribuyente haya estado imposibilitado de precisar el monto del respectivo ingreso, costo o deducción. De la norma anteriormente expuesta, se entiende que se podrá imputar como

ingreso, costo o deducción en determinado ejercicio gravable, los ajustes que se

ocasionen hasta en dos (02) ejercicios fiscales anteriores, siempre y cuando haya sido

imposible la identificación de dicho monto en su oportunidad, y cuando se trate de

operaciones productoras de enriquecimiento disponible.

Principio de Disponibilidad. Se refiere a la oportunidad en el cual los

enriquecimientos obtenidos por un contribuyente serán objeto de declaración a los

fines de la determinación del impuesto y a este respecto, los casos de disponibilidad

de la renta que establece la Ley de I.S.L.R. (2001) en su artículo 5 son los siguientes:

Renta disponible en el momento de su pago o abono en cuenta: Son aquellos

enriquecimientos que provienen de la cesión del uso o goce de bienes, muebles o

45

inmuebles, además de los derivados por regalías y demás participaciones análogas así

como los dividendos y los producidos por el trabajo bajo relación de dependencia o

por el libre ejercicio de profesiones no mercantiles, igualmente se consideran la

enajenación de bienes inmuebles y las ganancias fortuitas.

Renta disponible desde que se realicen las operaciones que las producen: Son

todas las no comprendidas en la enumeración anterior. En ésta se incluyen las

operaciones normales de comercio, tales como las obtenidas por actividades

industriales, comerciales o de servicios.

Renta disponible según los ingresos del ejercicio económico: éstas presentan un

tratamiento diferente y son las originadas por cesiones de crédito y operaciones de

descuento, cuyo producto sea recuperable en varias anualidades, efectuadas por

bancos y otras instituciones de crédito, en los cuales se considerará disponible para el

cesionario del beneficio que proporcionalmente corresponda. Igualmente los

intereses ganados por créditos concedidos por sociedades y los producidos por el

arrendamiento o subarrendamiento de bienes muebles se consideran disponibles sobre

la base de los ingresos devengados en el ejercicio aún cuando no los hayan obtenido.

Principio de Renta Mundial. Este principio responde al aspecto espacial del

hecho imponible, es decir, indica hasta qué punto un enriquecimiento puede ser

gravado por la Legislación Tributaria Venezolana.

De acuerdo a lo anterior, los criterios utilizados para definir el ámbito de

aplicación de nuestra legislación en cuanto a la gravabilidad de los enriquecimientos,

son la causa o la fuente de tales enriquecimientos, siendo la causa, aquella

circunstancia de hecho que da origen a la renta y, la fuente, el origen del

enriquecimiento en términos de localidad, es decir, se refiere al lugar donde se

encuentra el domicilio o residencia de quien genera la renta.

46

Ambos criterios (causa o fuente), aunque puedan estar presentes en

determinadas circunstancias dependiendo del sujeto pasivo, no necesariamente son

concurrentes y así debe entenderse, pues, la ocurrencia de uno de ellos puede

condicionar por sí solo la gravabilidad del ingreso a los efectos del impuesto.

En este sentido, la Ley de I.S.L.R., enmarca tres (3) clases de sujetos pasivos,

los cuales son:

Personas Jurídicas o Naturales domiciliadas o residenciadas en Venezuela: Para

esta clase de sujeto pasivo el factor determinante es la conexión al territorio nacional.

Personas Jurídicas o Naturales no domiciliadas o no residenciadas en

Venezuela que no tengan un establecimiento permanente o base fija en el país: Para

este sujeto pasivo se dice que la fuente es territorial, es decir, la renta la que debe

generarse dentro del país para que sea gravable el enriquecimiento.

Personas Jurídicas o Naturales no domiciliadas o no residenciadas en

Venezuela que tengan un establecimiento permanente o base fija en el país: En este

caso la causa debe ocurrir dentro del país, sin embargo, la gravabilidad del

enriquecimiento depende de la proporción en que éste pueda ser atribuido a dicho

establecimiento permanente o base fija.

De esta manera, este principio de Renta Mundial amplía el principio de

Territorialidad (que regía a la Ley de I.S.L.R., derogada en el año 1999) referido a

que la fuente o la causa del enriquecimiento estuviera u ocurriera necesariamente

dentro del país para ser considerado gravable.

Vale recordar, que en la reforma efectuada en 1986 a esta Ley, hubo un "tímido

intento” por gravar la renta de fuente extranjera, pero fue eliminado en 1991 por los

problemas de control que ello representaba.

47

Deberes Formales en Materia de I.S.L.R El Código Orgánico Tributario establece en su artículo 145 deberes formales de los

contribuyentes, responsables y terceros de carácter general y al respecto señala que

son aquellos relacionados con las tareas de determinación, fiscalización e

investigación que realiza la Administración Tributaria. Entre ellos se encuentran la

obligación de llevar de manera ordenada y ajustada a Principios de Contabilidad

generalmente aceptados, libros y registros contables como lo son el Libro Diario,

Mayor e Inventario, Actas de Asambleas y Accionistas, y un Registro de Control

Fiscal (Libro Adicional), en materia de I.S.L.R., en donde se registra lo referente al

Ajuste por Inflación Fiscal (artículo 181 de la Ley de I.S.L.R., y artículo 123 del

Reglamento de dicha Ley). Estos libros y demás documentos deben ser llevados en

idioma castellano y en moneda nacional, además de conservarse y mantenerse en el

establecimiento mientras el tributo no prescriba y por un lapso no mayor de un (1)

mes de atraso.

Igualmente, el C.O.T. señala el deber de inscribirse oportunamente en los

registros pertinentes, los cuales se establecen en la Ley de I.S.L.R, en su artículo 99

al igual que el Reglamento de dicha Ley en el artículo 180 con la obligación de tener

un Registro de Información Fiscal (R.I.F.), y el Registro de Activos Revaluados, de

conformidad con el artículo 174 de la Ley de I.S.L.R. Cabe destacar que referente al

Registro de Información Fiscal el Reglamento obliga a los contribuyentes en su

artículo 190 a exhibir en lugar visible del establecimiento el certificado de inscripción

del R.I.F., así como también dejar constancia de dicho número de inscripción en las

facturas, solicitudes o documentos en general destinados a organismos públicos, en

los libros de contabilidad exigidos por la ley, además en las marcas, etiquetas,

empaques y avisos publicitarios.

Asimismo, forman parte de los deberes formales la emisión de las facturas

cumpliendo con los requisitos y formalidades establecidas en la legislación; y la

presentación de las declaraciones dentro de los plazos, lugar y formularios

48

legalmente establecidos, que en el caso del I.S.L.R. son la Declaración Definitiva y

Estimada de Rentas. En cuanto a las facturas, el artículo 92 de la Ley de I.S.L.R.,

indica que los emisores de las mismas deben cumplir con los requisitos de facturación

señalados por la Administración Tributaria, asimismo, el Reglamento de dicha Ley en

su artículo 175 especifica que estos requisitos son los contemplados en la disposición

vigente sobre la Emisión e Impresión de Facturas en materia de Impuesto al Valor

Agregado, es decir, los contenidos en el artículo 2 de la Resolución 320, los cuales

son los siguientes:

a) Contener la denominación de "Factura"

b) Numeración consecutiva y única de la factura o documento equivalente

c) Número de Control consecutivo y único por cada documento impreso

d) Total de los Números de Control asignados, expresado de la siguiente manera

"desde el N° ... hasta el N° ..."

e) Las facturas y los otros documentos deberán emitirse por duplicado, salvo las

órdenes de entrega o guías de despacho que se emitirán por triplicado.

f) Nombre completo y domicilio fiscal del vendedor o prestador del servicio, en caso

de que se trate de una persona natural.

g) Denominación o razón social del emisor y su domicilio fiscal en caso de que se

trate de una persona jurídica o comunidad, sociedad de hecho o irregular, consorcio u

otro ente jurídico o económico, público o privado.

h) Número de inscripción del emisor en el Registro de Información Fiscal (R.I.F.) y

Número de Identificación Tributaria (N.I.T.), en caso de poseerlo.

i) Nombre o razón social del impresor de los documentos y su número de inscripción

en el Registro de Información Fiscal (R.I.F.), número y fecha de la Resolución de

autorización otorgada y la Región a la cual pertenece.

j) Domicilio fiscal, número telefónico, si existiere, de la casa matriz y del

establecimiento o sucursal, del emisor.

k) Fecha de emisión.

l) Nombre completo y domicilio fiscal del adquirente del bien o receptor del servicio,

si se trata de una persona natural.

49

m) Denominación o razón social y domicilio fiscal del adquirente del bien o receptor

del servicio, en los casos de que se trate de una persona jurídica, sociedad de hecho o

irregular, comunidad y demás entes económicos o jurídicos, públicos o privados.

n) Número de inscripción del adquirente en el Registro de Información Fiscal (R.I.F.)