Embed Size (px)

Citation preview

1

IMPUESTO A LA RENTA DE

PERSONAS NATURALES

RENTAS DE CUARTA Y QUINTA

CATEGORIA

Expositor : CPC Raúl Queuña Diaz

2

RENTAS DE CUARTA CATEGORIA

3

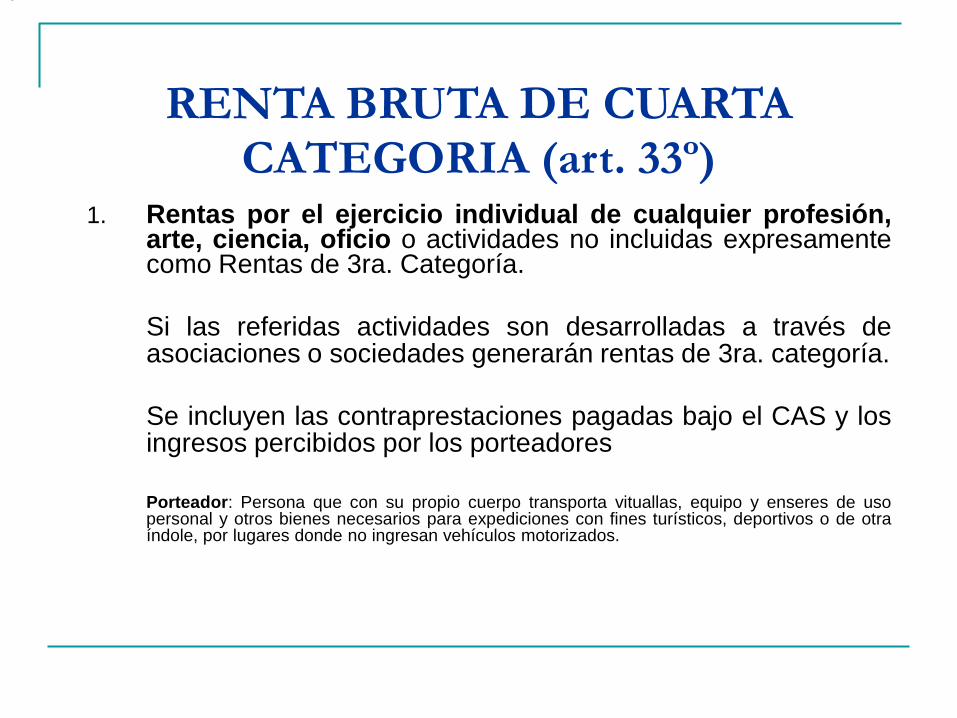

RENTA BRUTA DE CUARTA CATEGORIA (art. 33º)

1. Rentas por el ejercicio individual de cualquier profesión,arte, ciencia, oficio o actividades no incluidas expresamentecomo Rentas de 3ra. Categoría.

Si las referidas actividades son desarrolladas a través deasociaciones o sociedades generarán rentas de 3ra. categoría.

Se incluyen las contraprestaciones pagadas bajo el CAS y losingresos percibidos por los porteadores

Porteador: Persona que con su propio cuerpo transporta vituallas, equipo y enseres de usopersonal y otros bienes necesarios para expediciones con fines turísticos, deportivos o de otraíndole, por lugares donde no ingresan vehículos motorizados.

4

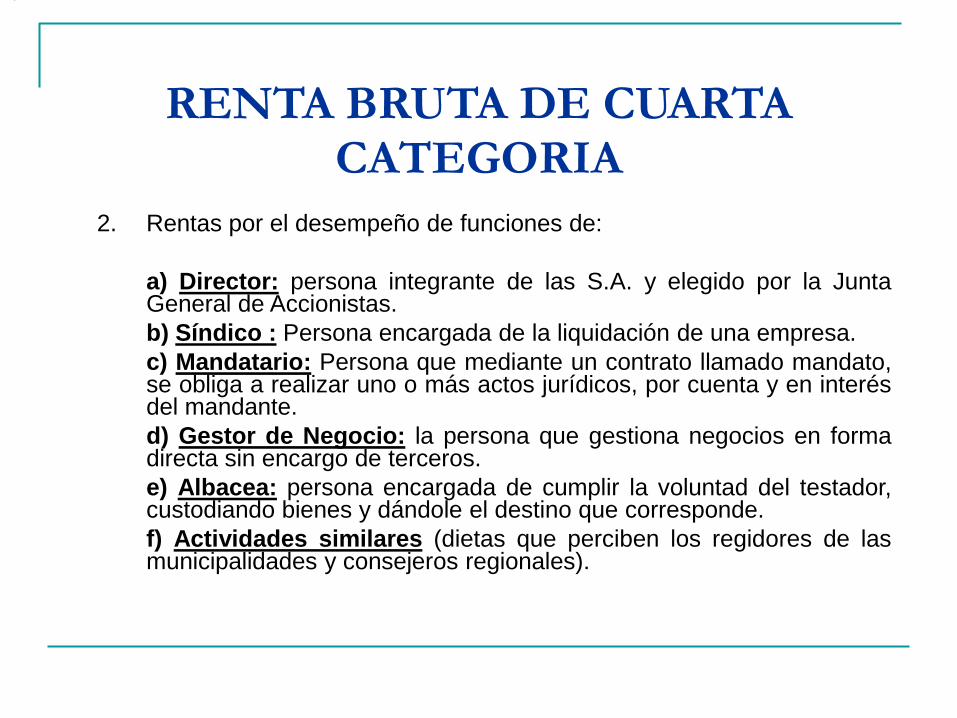

RENTA BRUTA DE CUARTA CATEGORIA

2. Rentas por el desempeño de funciones de:

a) Director: persona integrante de las S.A. y elegido por la JuntaGeneral de Accionistas.

b) Síndico : Persona encargada de la liquidación de una empresa.

c) Mandatario: Persona que mediante un contrato llamado mandato,se obliga a realizar uno o más actos jurídicos, por cuenta y en interésdel mandante.

d) Gestor de Negocio: la persona que gestiona negocios en formadirecta sin encargo de terceros.

e) Albacea: persona encargada de cumplir la voluntad del testador,custodiando bienes y dándole el destino que corresponde.

f) Actividades similares (dietas que perciben los regidores de lasmunicipalidades y consejeros regionales).

5

RENTA BRUTA DE CUARTA CATEGORIA

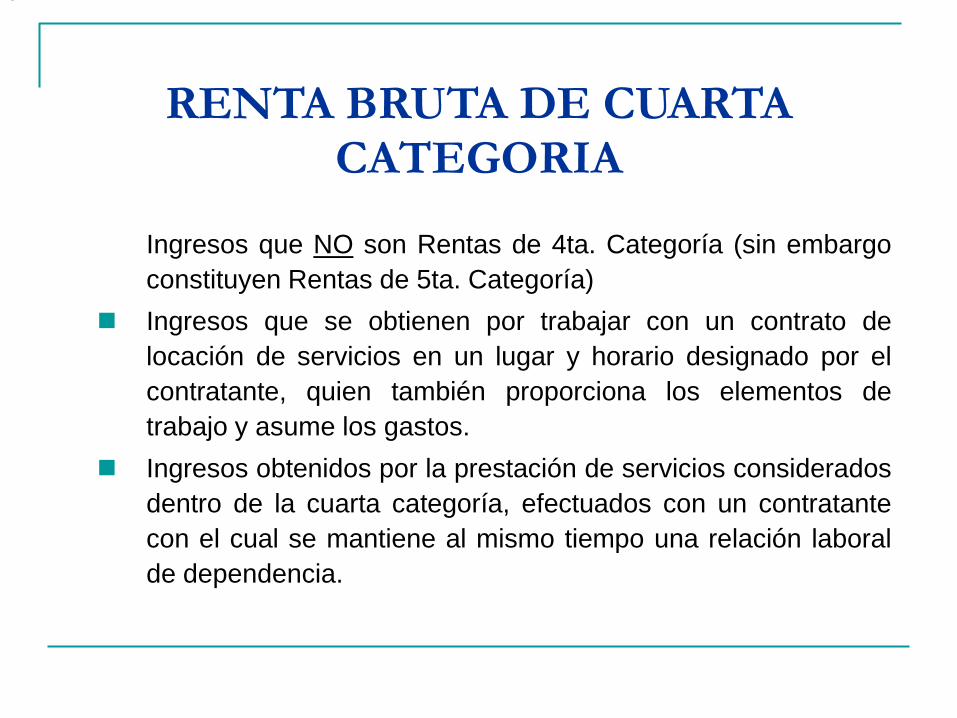

Ingresos que NO son Rentas de 4ta. Categoría (sin embargo

constituyen Rentas de 5ta. Categoría)

Ingresos que se obtienen por trabajar con un contrato de

locación de servicios en un lugar y horario designado por el

contratante, quien también proporciona los elementos de

trabajo y asume los gastos.

Ingresos obtenidos por la prestación de servicios considerados

dentro de la cuarta categoría, efectuados con un contratante

con el cual se mantiene al mismo tiempo una relación laboral

de dependencia.

6

RENTA NETA DE CUARTA CATEGORIA

Para establecer la Renta Neta de 4ta. Categoria. Elcontribuyente podrá deducir de la Renta bruta del ejerciciogravable:

a) El 20% de la RB, hasta el límite de 24 UIT.

b) Dicha deducción no es aplicable a las rentas percibidas pordesempeñar funciones de Director de empresas, Síndico,Mandatario, Gestor de Negocios, Albacea y actividadessimilares.

c) De las Rentas de 4ta. Categoria Podrá deducirse anualmenteun monto fijo equivalente a 7 UIT sin embargo, si elcontribuyente obtuviera además rentas de 5ta. Categoria ladeducción de ambas rentas estaría limitada a las 7 UIT porúnica vez.

7

RETENCIONES

Agentes de Retención:

Las personas, empresas y entidades obligadas a llevar

contabilidad completa o registro de ingreso y gastos, cuando

paguen o acrediten remuneraciones que constituyen rentas

de 4ta. Cat., adquieren la condición de agentes de retención

del IR por lo que deben retener el 10% de las Rentas Brutas

que abonen siempre que este importe sea mayor a S/.1

500,00.

Los recibos por honorarios que no superen los S/. 1 500,00

no estarán sujetos a retención. (2010).

8

PAGOS A CUENTA

Pagos a Cuenta

Las personas naturales domiciliadas que obtengan rentas de

4ta. Categoria, abonarán con carácter de pago a cuenta dentro

de los plazos legales, cuotas mensuales equivalentes al 10%

de la Renta bruta mensual independientemente de los que

correspondan a otras categorías.

9

PAGOS A CUENTA

Obligados a realizar Pagos a Cuenta del IR de 4ta. Cat.

1) Si perciben exclusivamente rentas de 4ta. Cat. ymensualmente supera los S/. 2,625.00 (Ejercicio 2010).

2) Si perciben exclusivamente rentas de 4ta.y 5ta. Cat ymensualmente supera los S/. 2,625.00 (Ejercicio 2010).

Si en un mes las rentas de 4ta o 4ta y 5ta categ. Superanlos mencionados montos, los contribuyentes deberándeclarar y efectuar el pago a cuenta del IR sobre latotalidad de los ingresos que de 4ta. categ. que obtengaen el referido mes.

0

PAGOS A CUENTA

Certificado de Retenciones

Los agentes de retención de rentas de 4ta. Categoría deben

entregar al perceptor de dicha renta antes del 1 de marzo de

dicho año, un Certificado de Retenciones, en el que se deje

constancia del monto abonado y el impuesto retenido

correspondiente al año anterior.

1

RENTAS DE QUINTA CATEGORIA

2

RENTA BRUTA DE QUINTA

CATEGORIA (Art- 34º)1. Rentas obtenidas por el trabajo en relación de

dependencia.

2. Gastos de Representación, sin rendición de cuentas

3. Participaciones de trabajadores.

4. Determinados tipos de trabajo prestados en formaindependiente con contratos de prestación de servicios ysiempre que:

a) El servicios se preste en el lugar y horario designadopor quien lo quiere.

b) Que el usuario proporcione los elementos de trabajo yasume los gastos de la prestación de dicho servicio.

5. Los ingresos obtenidos por la prestación de serviciosconsiderados como Renta de 4ta. Cat., efectuados para uncontratante con el cual se mantenga simultáneamente unarelación laboral de dependencia.

3

NO ES RENTA DE QUINTA

CATEGORIA

Los gastos y contribuciones realizados por la empresa con

carácter general a favor del personal y los gastos destinados a

prestar asistencia de salud a los servidores.

Las sumas que recibe el servidor por asuntos del servicio en un

lugar distinto al de su residencia habitual, tales como gastos de

viaje, viáticos por gasto de alimentación, hospedaje y movilidad.

Los incentivos y/o entregas del CAFAE

Las sumas que el usuario de la asistencia técnica pague a las

personas naturales no domiciliadas contratadas para prestar

dicho servicio en el país por pasajes dentro y fuera del país y

viáticos de alimentación y hospedaje en el Perú.

4

RENTA NETA DE QUINTA

CATEGORIA

Renta Neta

De las Rentas de 5ta. Categoria podrá deducirse

anualmente un monto fijo equivalente a 7 UIT

Si el contribuyente obtuviera Rentas de 4ta y 5ta.

Categoria, la deducción de ambas rentas estaría

limitada a las 7UIT por única vez.

5

RETENCION MENSUAL

PROCEDIMIENTO

1) Para calcular la Renta bruta se efectúa una proyección de

rentas, esto es, la Remuneración mensual por el número de

meses que falten a diciembre, MAS las gratificaciones

Ordinarias MAS Gratificación Extraordinaria MAS

Participación en las Utilidades que se recibirán en el año.

2) A la Renta Bruta se le restará las 7UIT además de poder

deducir las donaciones a entidades del Sector Público.

3) A la Renta Neta se le aplica las Tasa o Tasas del IR según

corresponda.

6

RETENCION MENSUAL

4) El Impuesto determinado se fraccionará cada mes de la siguiente manera:

a) Meses Enero a Marzo: el IR anual se dividirá entre 12.

b) Mes de Abril: Al IR Anual se le restarán las retenciones de los meses

anteriores de enero a marzo y se dividirá entre 9.

c) Meses de Mayo a Julio: Al IR Anual se le restarán las retenciones de los

meses anteriores de enero a Abril y se dividirá entre 8.

d) Mes de Agosto: Al IR Anual se le restarán las retenciones de los meses

anteriores de enero a Julio y se dividirá entre 5.

e) Meses de Setiembre a Noviembre: Al IR Anual se le restarán las

retenciones de los meses anteriores de enero a Agosto y se dividirá entre 4

d) En Diciembre, con motivo de la regularización anual se le deducirá las

retenciones en los meses de enero a noviembre.

7

CALCULO DEL IMPUESTO A LA RENTA 2010

8

RENTAS NETAS DE CUARTA Y QUINTA CATEGORIAS/RENTA NETA DEL

TRABAJO Suma de las rentas netas de cuarta y quinta categorías.

De la renta neta del trabajo se podrá deducir lo siguiente:

a) El Impuesto a las Transacciones Financieras establecido por la Ley Nº28194. La deducción tendrá como límite un monto equivalente a la renta netade cuarta categoría.

b) El gasto por concepto de donaciones otorgadas en favor de las entidades ydependencias del Sector Público Nacional, excepto empresas, y de lasentidades sin fines de lucro, siempre que dichas entidades y dependenciascuenten con la calificación previa por parte del Ministerio de Economía yFinanzas mediante resolución ministerial. La deducción no podrá exceder del10% de la suma de la renta neta del trabajo y la renta de fuente extranjera.

A dicha renta neta se le aplican las tasas de 15%, 21% y 30%.

9

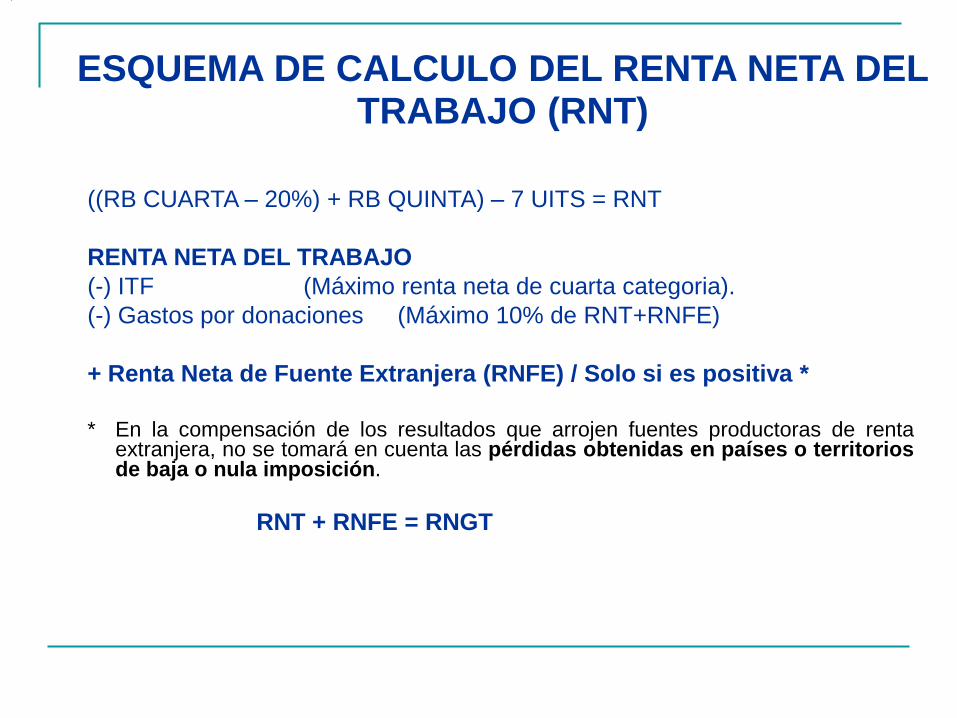

ESQUEMA DE CALCULO DEL RENTA NETA DEL TRABAJO (RNT)

((RB CUARTA – 20%) + RB QUINTA) – 7 UITS = RNT

RENTA NETA DEL TRABAJO

(-) ITF (Máximo renta neta de cuarta categoria).

(-) Gastos por donaciones (Máximo 10% de RNT+RNFE)

+ Renta Neta de Fuente Extranjera (RNFE) / Solo si es positiva *

* En la compensación de los resultados que arrojen fuentes productoras de rentaextranjera, no se tomará en cuenta las pérdidas obtenidas en países o territoriosde baja o nula imposición.

RNT + RNFE = RNGT

0

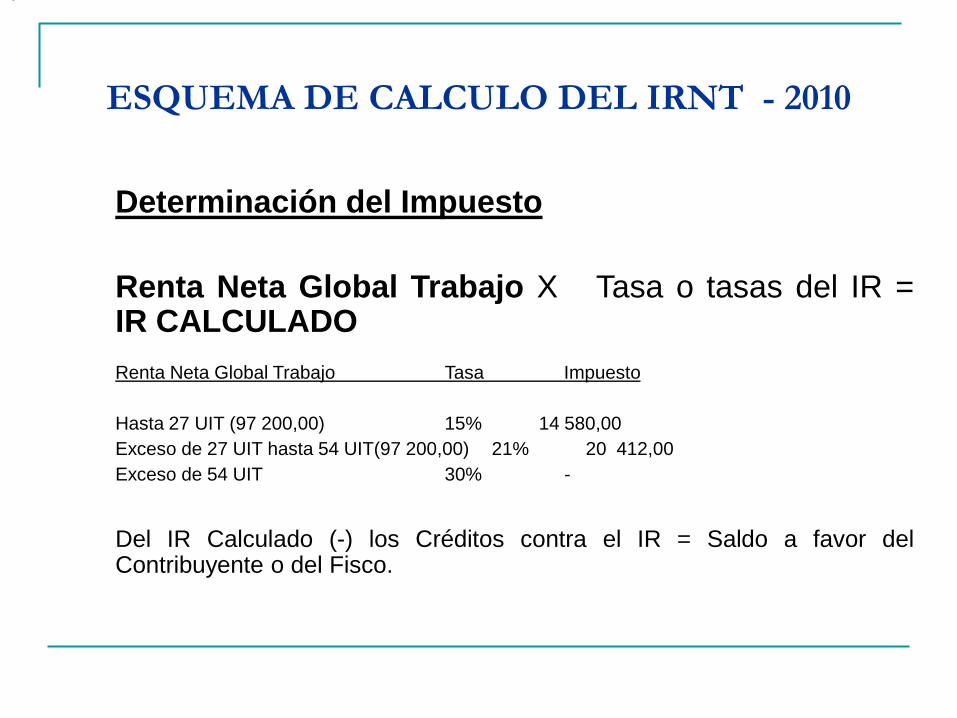

ESQUEMA DE CALCULO DEL IRNT - 2010

Determinación del Impuesto

Renta Neta Global Trabajo X Tasa o tasas del IR =IR CALCULADO

Renta Neta Global Trabajo Tasa Impuesto

Hasta 27 UIT (97 200,00) 15% 14 580,00

Exceso de 27 UIT hasta 54 UIT(97 200,00) 21% 20 412,00

Exceso de 54 UIT 30% -

Del IR Calculado (-) los Créditos contra el IR = Saldo a favor delContribuyente o del Fisco.

1

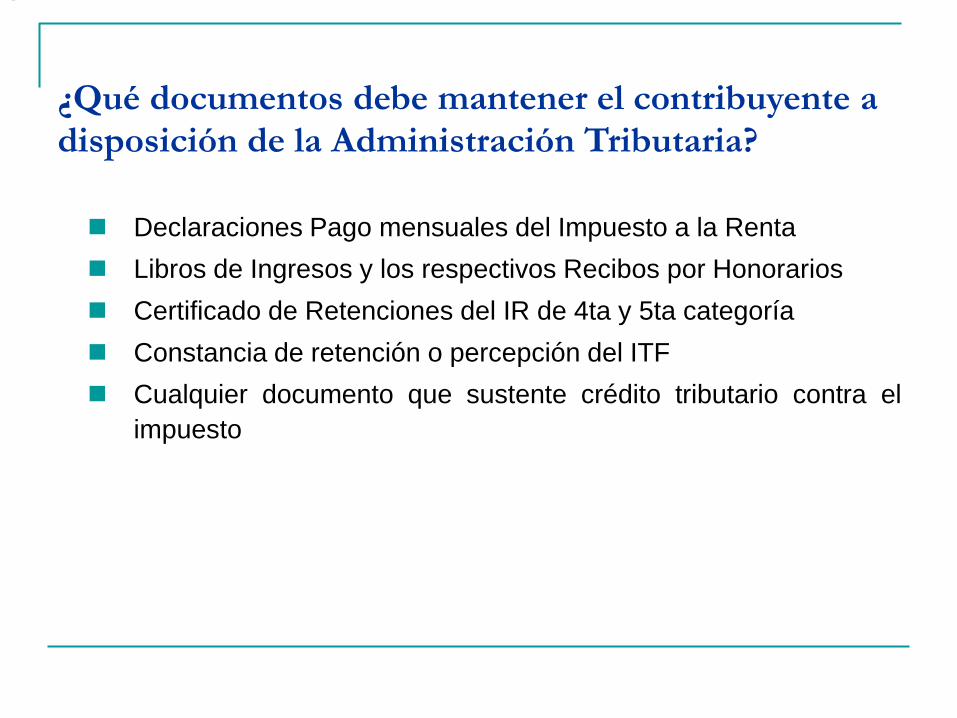

¿Qué documentos debe mantener el contribuyente a disposición de la Administración Tributaria?

Declaraciones Pago mensuales del Impuesto a la Renta

Libros de Ingresos y los respectivos Recibos por Honorarios

Certificado de Retenciones del IR de 4ta y 5ta categoría

Constancia de retención o percepción del ITF

Cualquier documento que sustente crédito tributario contra el

impuesto

2

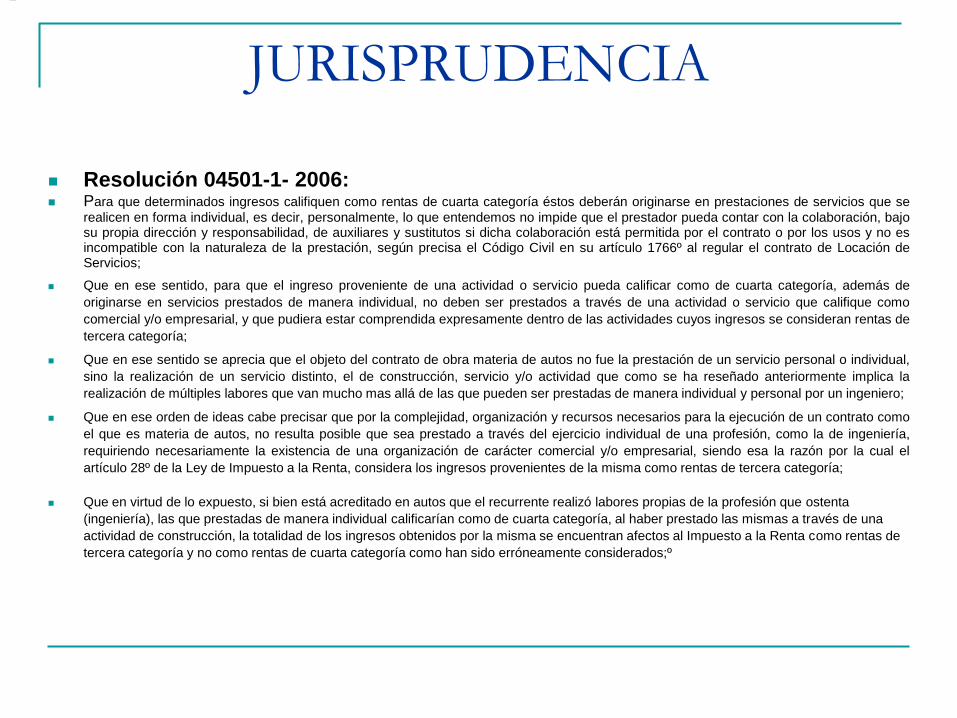

JURISPRUDENCIA

Resolución 04501-1- 2006: Para que determinados ingresos califiquen como rentas de cuarta categoría éstos deberán originarse en prestaciones de servicios que se

realicen en forma individual, es decir, personalmente, lo que entendemos no impide que el prestador pueda contar con la colaboración, bajosu propia dirección y responsabilidad, de auxiliares y sustitutos si dicha colaboración está permitida por el contrato o por los usos y no esincompatible con la naturaleza de la prestación, según precisa el Código Civil en su artículo 1766º al regular el contrato de Locación deServicios;

Que en ese sentido, para que el ingreso proveniente de una actividad o servicio pueda calificar como de cuarta categoría, además de

originarse en servicios prestados de manera individual, no deben ser prestados a través de una actividad o servicio que califique como

comercial y/o empresarial, y que pudiera estar comprendida expresamente dentro de las actividades cuyos ingresos se consideran rentas de

tercera categoría;

Que en ese sentido se aprecia que el objeto del contrato de obra materia de autos no fue la prestación de un servicio personal o individual,

sino la realización de un servicio distinto, el de construcción, servicio y/o actividad que como se ha reseñado anteriormente implica la

realización de múltiples labores que van mucho mas allá de las que pueden ser prestadas de manera individual y personal por un ingeniero;

Que en ese orden de ideas cabe precisar que por la complejidad, organización y recursos necesarios para la ejecución de un contrato como

el que es materia de autos, no resulta posible que sea prestado a través del ejercicio individual de una profesión, como la de ingeniería,

requiriendo necesariamente la existencia de una organización de carácter comercial y/o empresarial, siendo esa la razón por la cual el

artículo 28º de la Ley de Impuesto a la Renta, considera los ingresos provenientes de la misma como rentas de tercera categoría;

Que en virtud de lo expuesto, si bien está acreditado en autos que el recurrente realizó labores propias de la profesión que ostenta

(ingeniería), las que prestadas de manera individual calificarían como de cuarta categoría, al haber prestado las mismas a través de una

actividad de construcción, la totalidad de los ingresos obtenidos por la misma se encuentran afectos al Impuesto a la Renta como rentas de

tercera categoría y no como rentas de cuarta categoría como han sido erróneamente considerados;º

3

JURISPRUDENCIA

Resolución N° 05190-1-2003:

Para determinar si existen relaciones de naturaleza laboral que den lugar a retenciones del Impuesto a la Renta de Quinta

Categoría, entre otros tributos, debe verificarse la concurrencia de los elementos esenciales del contrato de trabajo, como son la

prestación personal de servicios, el pago de una remuneración y la existencia de subordinación.

Resolución 00621-2-2002:

El elemento subordinación implica la presencia de manifestaciones tanto de la facultad de dirección del empleador, y en su caso

de imponer sanciones, como el acatamiento de dichas órdenes por parte del trabajador.

El Tribunal Fiscal, en reiteradas resoluciones, ha señalado que básicamente debe acreditarse la existencia de subordinación y

exclusividad para identificar una relación laboral.

Resoluciones Nº 00563-1 -99 y 02262-2-2003:

La carga de la prueba para acreditar la existencia de una relación laboral corresponde a la Administración.

4

JURISPRUDENCIA

Resolución Nº 1215-5-2002:

Se entiende por condición de trabajo a los bienes o pagos indispensables para viabilizar el desarrollo de la actividad laboral de la

empresa, montos que se entregan para el desempeño cabal de la función de los trabajadores, sean por concepto de movilidad,

viáticos, vestuario, siempre que razonablemente cumplan tal objetivo y no constituyan un beneficio o ventaja patrimonial.

Resolución Nº 8729-5-2001:

Los montos entregados a los ejecutivos de ventas por concepto de movilidad constituyen condición de trabajo y no una

contraprestación por el servicio prestado.

Resolución Nº 8481-3-2001:

No constituye renta de quinta categoría, el gasto por refrigerio para el personal de la empresa que tiene que trabajar durante un

tiempo mayor al horario normal de actividades, puesto que requiere de dicho refrigerio para continuar laborando de manera

eficiente sin disminuir su capacidad de trabajo.

Resolución Nº 1425-5-2005:

La consignación en el Libro de planillas obedece a una finalidad de control y distinción de rentas como ocurre en el caso de las

personas que son – a la vez- socios y trabajadores de una empresa, a efecto de distinguir si los ingresos que fluyen de la empresa

hacia el socio corresponden a la retribución de sus servicios prestados en relación de dependencia (quinta categoría) o como una

ganancia de capital (segunda categoría).

º