Embed Size (px)

Citation preview

Impuesto a la Renta Rentas de Trabajo

CPC. JORGE LUIS HUERTA VELAZCO

Superintendencia Nacional de Aduanas y de Administración Tributaria – SUNAT

Tacna, Marzo del 2017

Base legal

TUO de la Ley del Impuesto a la Renta : Decreto Supremo N° 179-2004-EF

y modificatorias

Reglamento de la Ley del Impuesto a la renta : Decreto Supremo N° 122-94-EF y

modificatorias

Resolución de Superintendencia : N° 329-2016/SUNAT

Resolución de Superintendencia : N° 012-2017/SUNAT

Los contribuyentes del IR (personas naturales, sucesiones indivisas y sociedades conyugales domiciliadas en el país)

Se consideran las rentas de fuente peruana y las rentas de fuente extranjera

Base Legal: artículo 1 °, 6 °, 14 ° del TUO de la Ley del Impuesto a la Renta

Ámbito de Aplicación del Impuesto a la Renta

¿Qué grava? «Las rentas que provengan del capital, del trabajo y de la aplicación conjunta de ambos factores, entendiéndose como tales aquellas que provengan de una fuente durable y susceptible de generar ingresos periódicos.»

Contribuyente

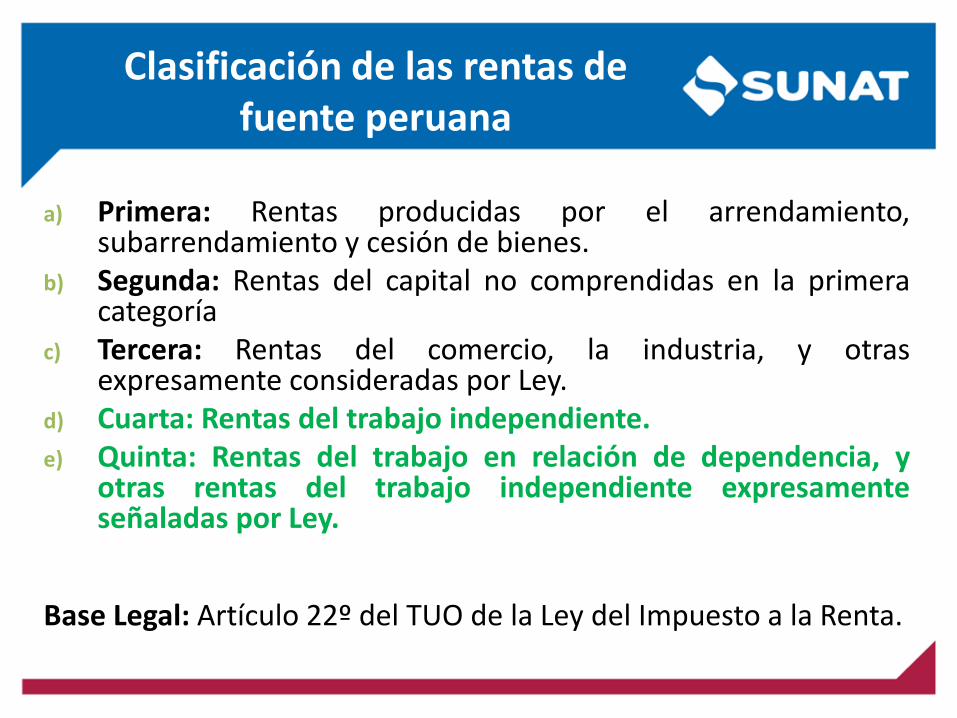

Clasificación de las rentas de fuente peruana

a) Primera: Rentas producidas por el arrendamiento,

subarrendamiento y cesión de bienes. b) Segunda: Rentas del capital no comprendidas en la primera

categoría c) Tercera: Rentas del comercio, la industria, y otras

expresamente consideradas por Ley. d) Cuarta: Rentas del trabajo independiente. e) Quinta: Rentas del trabajo en relación de dependencia, y

otras rentas del trabajo independiente expresamente señaladas por Ley.

Base Legal: Artículo 22º del TUO de la Ley del Impuesto a la Renta.

RENTAS DE TRABAJO

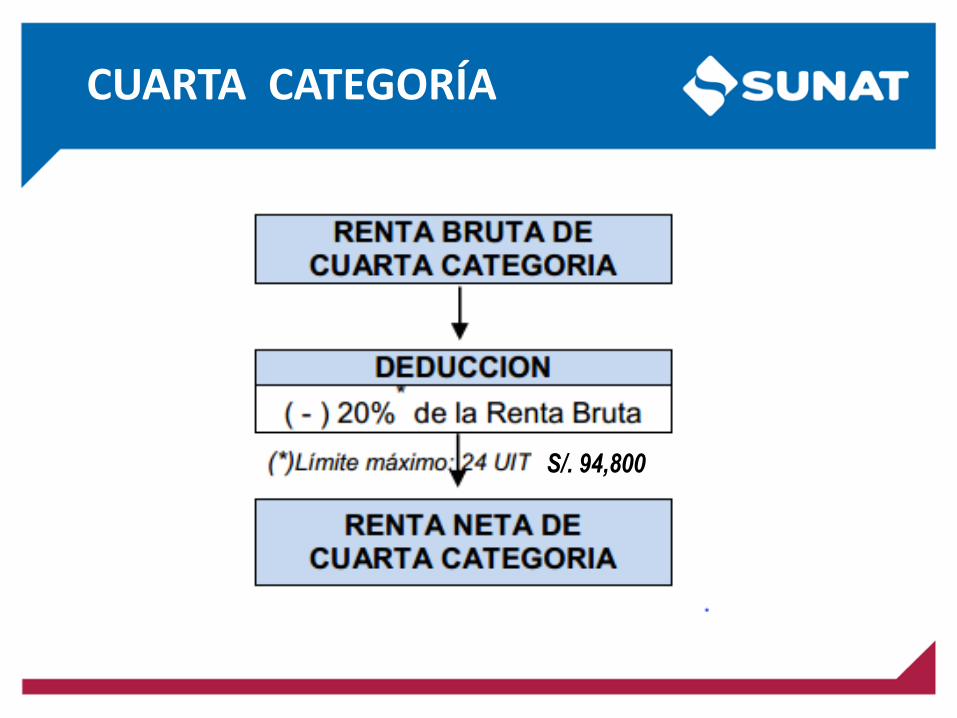

Las Rentas de Cuarta Categoría son las que obtienen por:

El ejercicio individual de cualquier profesión, arte, ciencia, oficio o actividades no incluidas

expresamente como Rentas de Tercera Categoría, es decir, la labor que realiza un trabajador

independiente a cambio de una retribución, sin que exista una relación de subordinación, ni

de dependencia. Así tenemos a los abogados, médicos, contadores, pintores, periodistas,

entre otros.

Deducción del 20% sobre su renta bruta (Limite 24 UIT = S/. 94 800)

El desempeño de las funciones de director de empresas, síndico, mandatario, gestor de

negocios, albacea, así como, las dietas que perciban el regidor municipal o consejero

regional. A éstos ingresos los denominaremos Otros Ingresos de Cuarta Categoría.

Sin derecho a deducción alguna.

Cuando las actividades en cuarta categoría se complementen

con explotaciones comerciales o viceversa, el total de la renta

que se obtenga se considera rentas de tercera categoría.

CUARTA CATEGORÍA

CARACTERÍSTICAS

No existe relación de dependencia o subordinación: Sin horarios, sin amonestaciones similares a las de un contrato laboral, etc.

Se pacta un contrato de naturaleza civil y no laboral: Contrato de Locación de Servicios

El prestador del servicio utiliza sus propias herramientas, materiales y conocimientos.

El prestador se puede valer de personal auxiliar, entre otras.

CUARTA CATEGORÍA

S/. 94,800

Retenciones / Pagos a cuenta

CUARTA CATEGORÍA

La persona o empresa del Régimen General que paga rentas de cuarta deberá

retener el 8% cada vez que el RxH que se emita supere S/.1,500.

El trabajador independiente deberá verificar a fin de cada mes si sus ingresos

por renta de cuarta o rentas de cuarta y quinta categoría superan el monto

establecido (Para el año 2016: S/. 2,880). En caso supere dicho monto, deberá

declarar y pagar mensualmente el 8% de los ingresos que haya percibido.

Si el impuesto retenido no es suficiente para cubrir el pago a cuenta, debe

realizar el pago por la diferencia que falta.

Para el caso de las personas que realicen funciones de director de empresas,

síndico, mandatario, gestor de negocios, albacea, regidor municipal o

consejero regional, el monto establecido es de S/. 2,304.

LLEVADO DEL LIBROS DE INGRESOS Y GASTOS (hasta 31/12/2016)

Obligaciones formales

EMISIÓN DE COMPROBANTES DE PAGO

PRESENTAR DECLARACIONES JURADAS

QUINTA CATEGORÍA

Existe relación de dependencia o subordinación: horarios, amonestaciones, etc. Se pacta un contrato de naturaleza laboral (requisito no indispensable pues a veces basta con la voluntad expresada verbalmente por el empleador de contar con los servicios del trabajador) El usuario del servicio proporciona herramientas, materiales y en algunos casos conocimientos. «Retribución por servicios personales», alude a cualquier pago recibido del empleador por razón del servicio prestado en relación de dependencia.

Características

QUINTA CATEGORÍA

Rentas de Quinta Categoría son las rentas del trabajo en relación de dependencia, y otras rentas del trabajo independiente expresamente señaladas por la ley.

Los ingresos obtenidos por el trabajo prestado en forma independiente con contratos de prestación de servicios normados por la legislación civil, cuando el servicio sea prestado en el lugar y horario designado por quien lo requiere y cuando el usuario proporcione los elementos de trabajo y asuma los gastos que la prestación del servicio demanda (4ta/5ta sin relación de dependencia).

Los ingresos obtenidos por la prestación de servicios considerados dentro de la cuarta categoría, efectuados para un contratante con el cual se mantenga simultáneamente una relación laboral de dependencia (4ta/5ta con relación de dependencia).

Cualquier otro ingreso que tenga origen en el trabajo personal (Rentas vitalicias y pensiones, participaciones de los trabajadores).

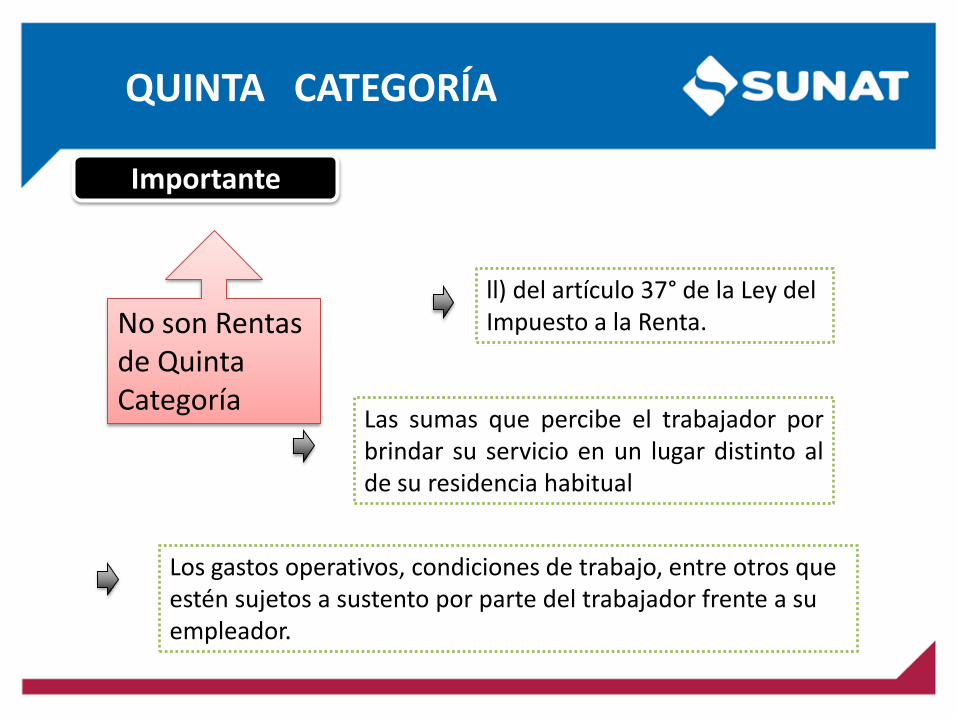

Los gastos operativos, condiciones de trabajo, entre otros que estén sujetos a sustento por parte del trabajador frente a su empleador.

Importante

No son Rentas de Quinta Categoría

QUINTA CATEGORÍA

ll) del artículo 37° de la Ley del Impuesto a la Renta.

Las sumas que percibe el trabajador por brindar su servicio en un lugar distinto al de su residencia habitual

•Las remuneraciones que perciban, por el ejercicio de su cargo en el país, los funcionarios y empleados dentro de la estructura organizacional de los gobiernos extranjeros, instituciones oficiales extranjeras y organismos internacionales, siempre que los convenios constitutivos así lo establezcan.

Base Legal:

Artículo 19º del TUO LIR

•Las indemnizaciones previstas por las disposiciones laborales vigentes. •Las compensaciones por tiempo de servicios (CTS), previstas por las disposiciones laborales vigentes. •Las rentas vitalicias y las pensiones que tengan su origen en el trabajo personal, tales como jubilación, montepío e invalidez. •Los subsidios por incapacidad temporal, maternidad y lactancia. Base Legal:

Artículo 18º del TUO LIR

Ingresos Inafectos Ingresos Exonerados

Son Rentas de Fuente Extranjera aquellas que provienen de una fuente ubicada fuera del

territorio nacional.

Las Rentas de Fuente Extranjera descritas se suman a las Rentas del Trabajo (Cuarta y/o Quinta categoría) a efectos de determinar el Impuesto a la Renta Anual

Excepción

Las Rentas de Fuente Extranjera se suman a la Renta Neta de Segunda Categoría sólo por excepción, siempre que provengan de la enajenación de acciones y otros valores mobiliarios que cumplan con alguna de las 2 condiciones establecidas en el artículo 51°

Rentas de Fuente Extranjera

Regla

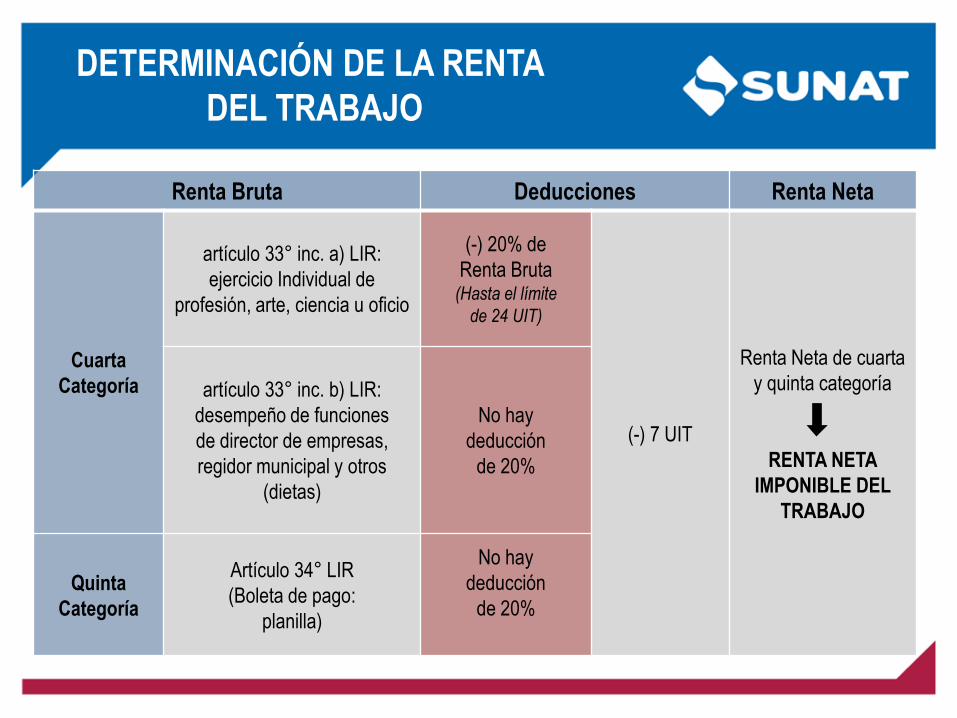

Renta Bruta Deducciones Renta Neta

Cuarta

Categoría

artículo 33° inc. a) LIR:

ejercicio Individual de

profesión, arte, ciencia u oficio

(-) 20% de

Renta Bruta (Hasta el límite

de 24 UIT)

(-) 7 UIT

Renta Neta de cuarta

y quinta categoría

RENTA NETA

IMPONIBLE DEL

TRABAJO

artículo 33° inc. b) LIR:

desempeño de funciones

de director de empresas,

regidor municipal y otros

(dietas)

No hay

deducción

de 20%

Quinta

Categoría

Artículo 34° LIR

(Boleta de pago:

planilla)

No hay

deducción

de 20%

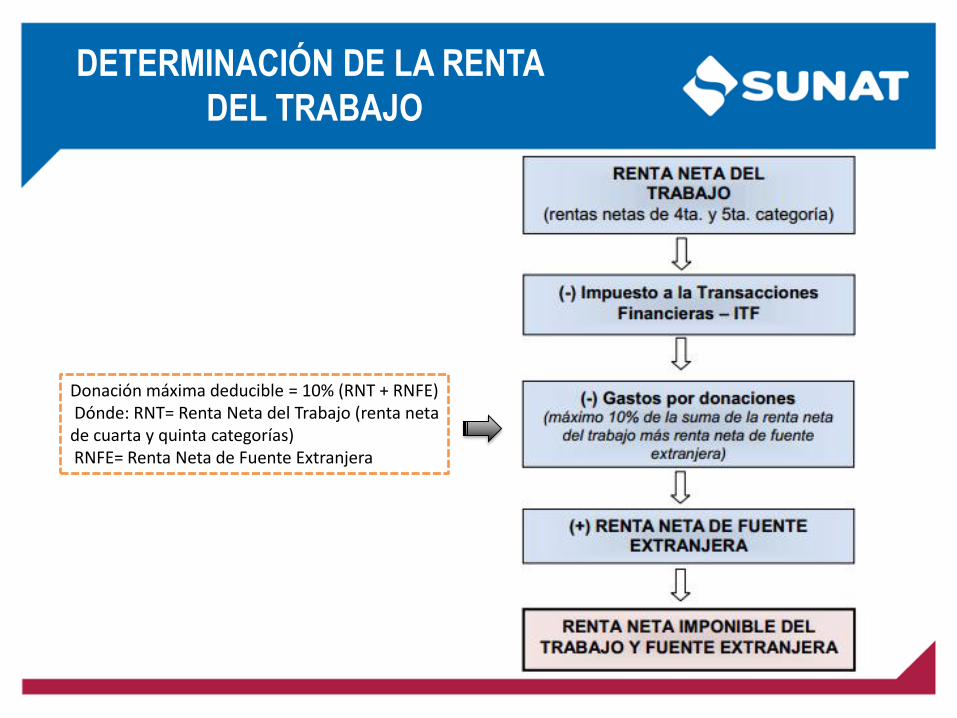

DETERMINACIÓN DE LA RENTA

DEL TRABAJO

IMPUESTO A PAGAR

O SALDO A FAVOR

CON DERECHO A DEVOLUCION

• Saldo a favor de ejercicios anteriores.

• Pagos a cuenta directos (4º categoría)

• Retenciones 4º y 5º percibidas.

• Otros créditos con derecho a devolución.

CRÉDITOS

IMPUESTO

CALCULADO

= SIN DERECHO A DEVOLUCIÓN

•Impuesto a la renta de fuente extranjera

•Otros créditos sin derecho a devolución.

DETERMINACIÓN DE LA RENTA

DEL TRABAJO

DETERMINACIÓN DE LA RENTA

DEL TRABAJO

Donación máxima deducible = 10% (RNT + RNFE) Dónde: RNT= Renta Neta del Trabajo (renta neta de cuarta y quinta categorías) RNFE= Renta Neta de Fuente Extranjera

DETERMINACIÓN DE LA RENTA

DEL TRABAJO

DEVENGADO

Primera Categoría

Renta de Fuente extranjera obtenida por contribuyentes domiciliados en el país proveniente de un negocio o empresa del exterior.

PERCIBIDO

Segunda Categoría

Cuarta Categoría

Quinta Categoría

CRITERIOS DE IMPUTACION (Art. 57° de la LIR)

DEVENGADO

Primera Categoría

Renta de Fuente extranjera obtenida por contribuyentes domiciliados en el país proveniente de un negocio o empresa del exterior.

PERCIBIDO

Segunda Categoría

Cuarta Categoría

Quinta Categoría

rentas de fuente extranjera que no provengan de la explotación de un negocio o empresa en el exterior

OBLIGADOS A PRESENTAR DJ ANUAL 2016

BASE LEGAL: R.S. N° 329-2016/SUNAT modificada por R.S. N° 12-2017/SUNAT

Las personas naturales, sucesiones indivisas y sociedades conyugales domiciliadas en el país, que obtuvieron rentas

distintas a las de tercera categoría,

siempre que:

- Determinen un saldo a favor del fisco en alguna de las casillas del F.V. 703

Casilla 161: Primera categoría Casilla 362: Segunda categoría Casilla 142: Rentas de trabajo

- Arrastren saldos a favor de ejercicios anteriores y los apliquen contra el

impuesto

Para solicitar la devolución de saldos a favor a través del FV 1649 es condición presentar la DJ Anual Renta

1. Los contribuyentes que durante el ejercicio gravable 2016 hubieran percibido

exclusivamente rentas de quinta categoría:

En caso estos contribuyentes tengan que efectuar pago del impuesto no retenido,

considerar el procedimiento establecido en la Resolución de Superintendencia N° 036-

98/SUNAT y en la Resolución de Superintendencia N° 056-2011/SUNAT..

Si van a solicitar devoluciones del impuesto retenido en exceso, deberán seguir el

procedimiento establecido en la Resolución de Superintendencia N° 036-98/SUNAT.

2. Los contribuyentes No Domiciliados en el país que obtengan rentas de fuente peruana:

En caso no se hubiera realizado la retención del impuesto éstos deben efectuar la

declaración y el pago del impuesto no retenido, mediante el Formulario Nº 1073,

consignando el código de tributo 3061 “Renta No Domiciliados” y el periodo

correspondiente al mes en que procedía la retención.

No obligados a presentar la DJ

RS N.° 037 -2016/SUNAT

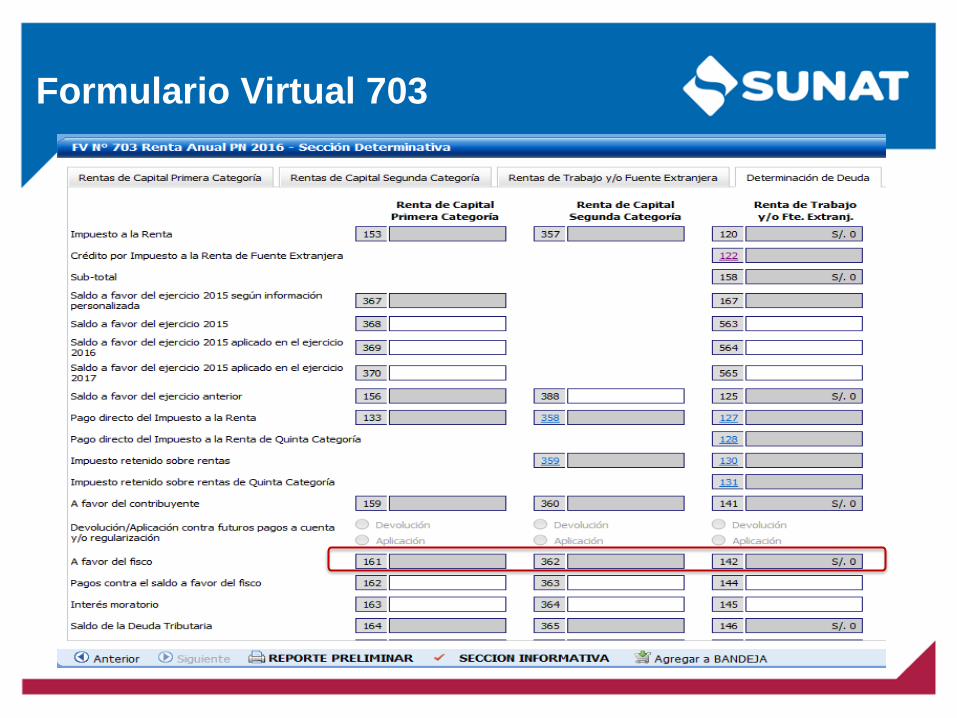

Formulario Virtual 703

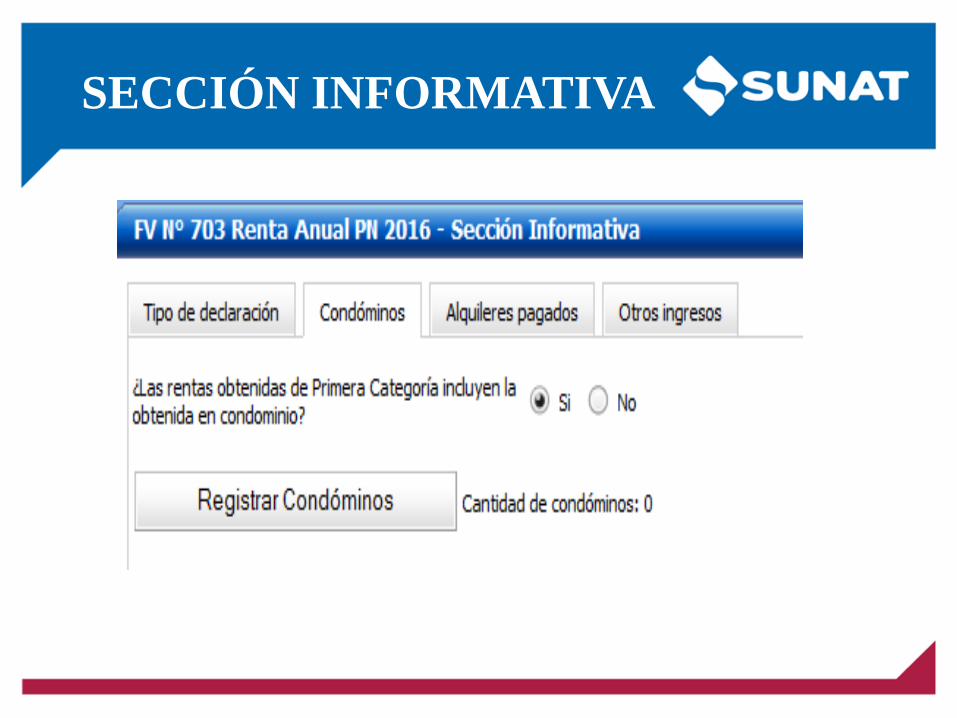

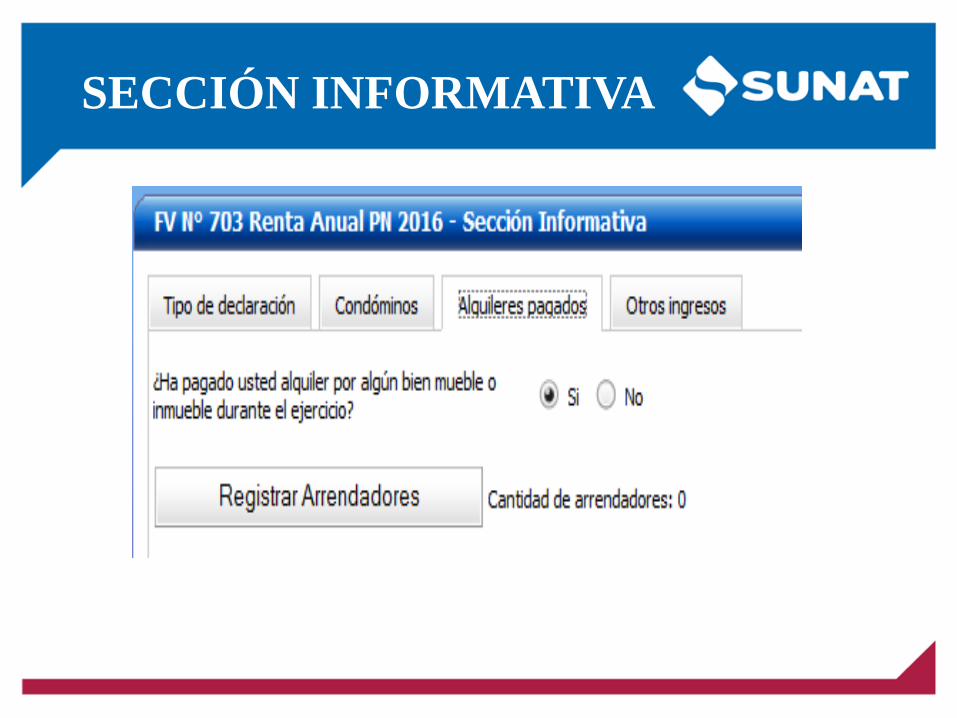

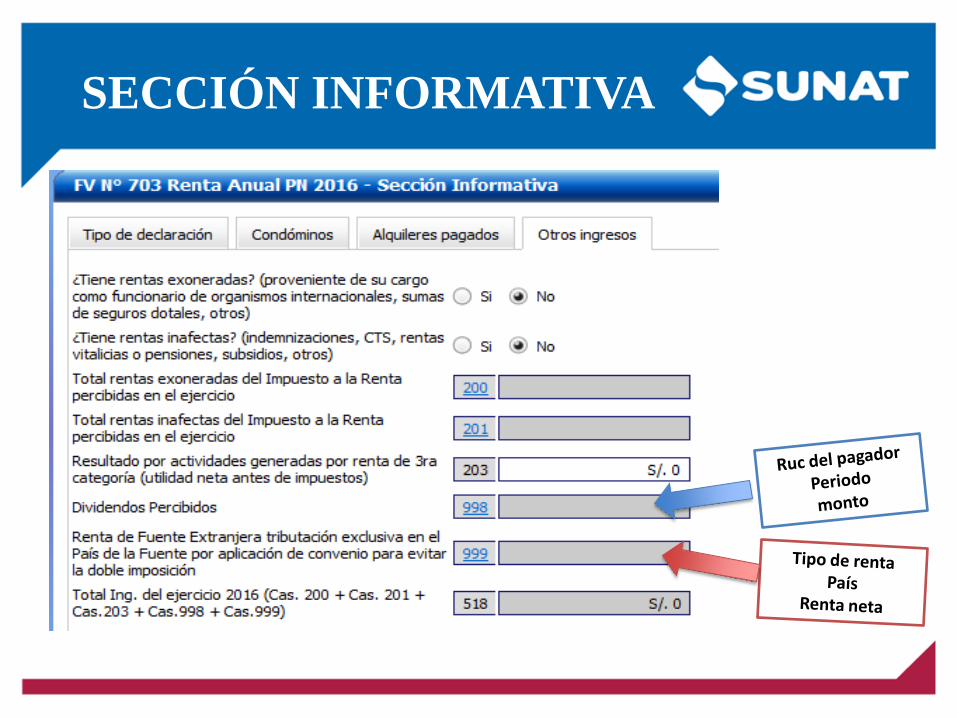

SECCIÓN INFORMATIVA

SECCIÓN INFORMATIVA

SECCIÓN INFORMATIVA

SECCIÓN INFORMATIVA

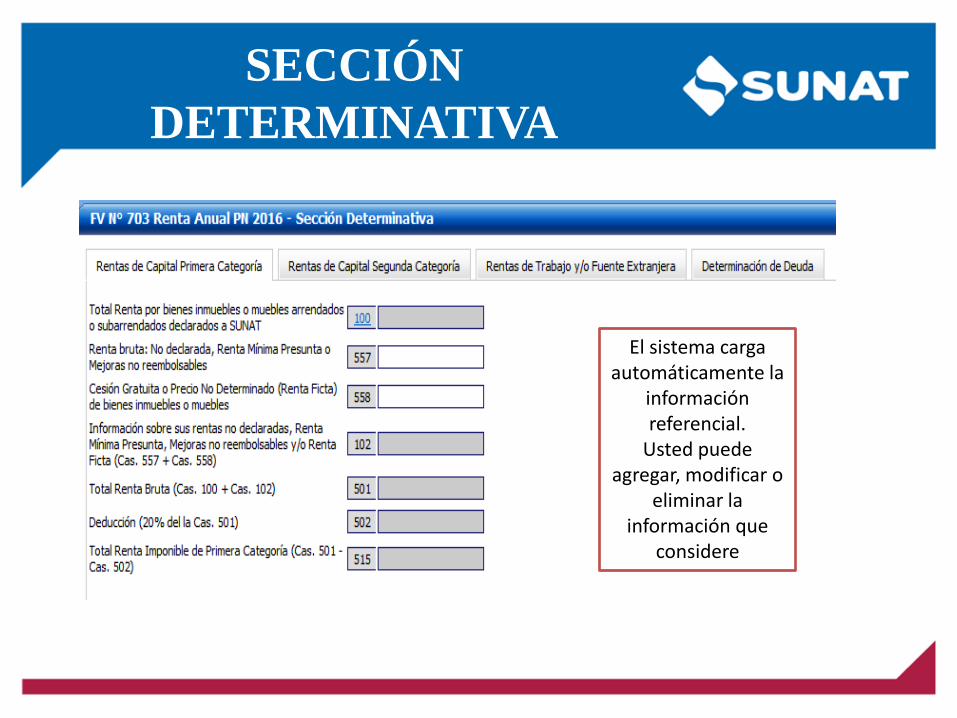

SECCIÓN DETERMINATIVA

El sistema carga automáticamente la

información referencial.

Usted puede agregar, modificar o

eliminar la información que

considere

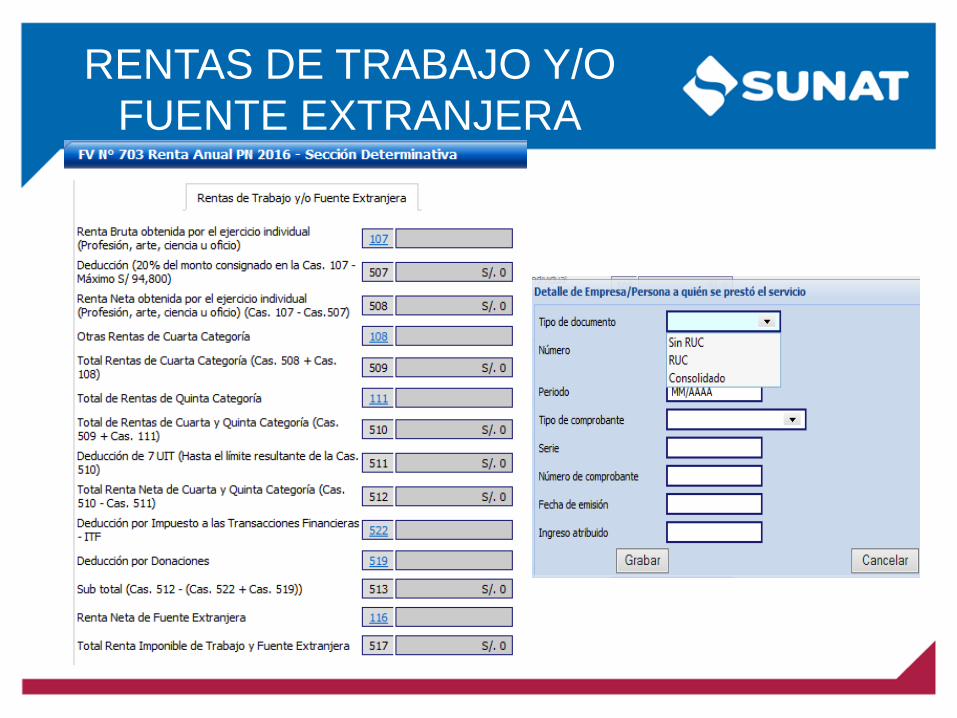

RENTAS DE TRABAJO Y/O FUENTE EXTRANJERA

RENTAS DE TRABAJO Y/O FUENTE EXTRANJERA

Máximo 24 UIT

Director, síndico, mandatario, gestor de negocio, albacea, dietas de regidores municipales o consejeros regionales

Hasta la casilla 509 Relacionada con la

prestación del servicio

Máximo 10% de RNT + RNFE

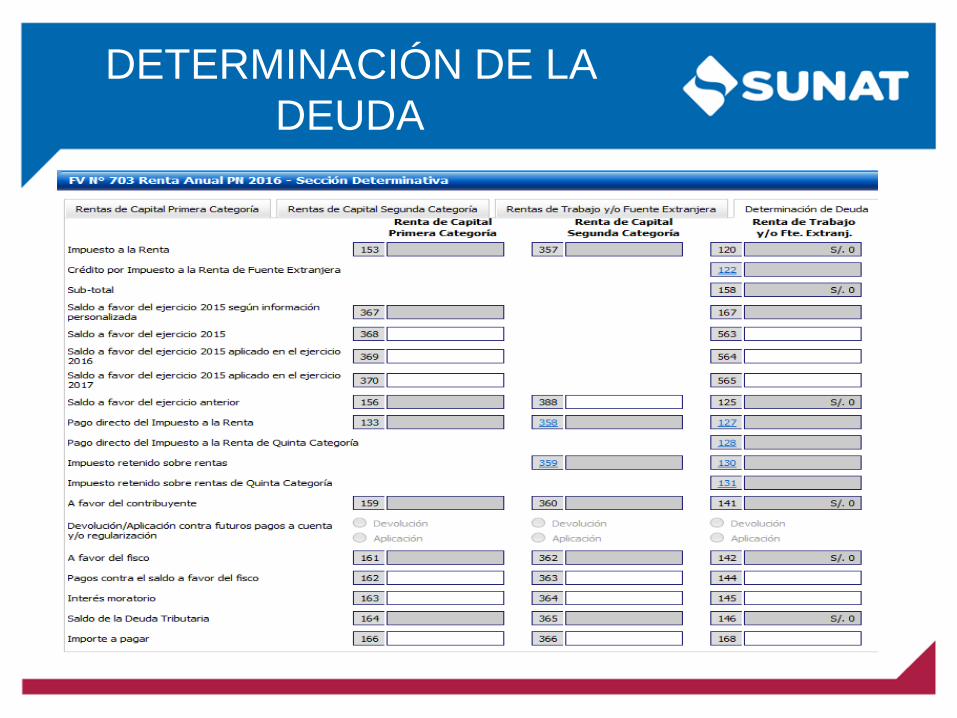

DETERMINACIÓN DE LA DEUDA

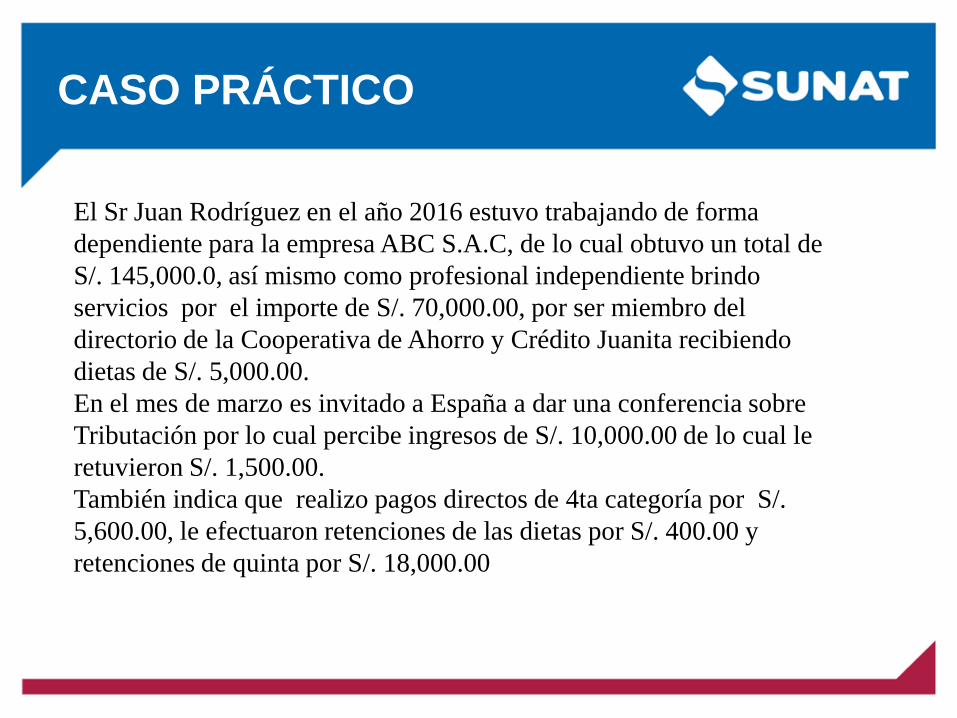

CASO PRÁCTICO

El Sr Juan Rodríguez en el año 2016 estuvo trabajando de forma dependiente para la empresa ABC S.A.C, de lo cual obtuvo un total de S/. 145,000.0, así mismo como profesional independiente brindo servicios por el importe de S/. 70,000.00, por ser miembro del directorio de la Cooperativa de Ahorro y Crédito Juanita recibiendo dietas de S/. 5,000.00. En el mes de marzo es invitado a España a dar una conferencia sobre Tributación por lo cual percibe ingresos de S/. 10,000.00 de lo cual le retuvieron S/. 1,500.00. También indica que realizo pagos directos de 4ta categoría por S/. 5,600.00, le efectuaron retenciones de las dietas por S/. 400.00 y retenciones de quinta por S/. 18,000.00

5.2 Determinación del Impuesto a la Rentas de Trabajo

Rentas de Cuarta y Quinta categoría más Rentas de fuente extranjera

Renta de cuarta categoría 70 000

Renta de quinta categoría 145 000

Renta de fuente extranjera 10 000

Dieta por directorio 5 000

Créditos

Impuesto pagado en el extranjero 1 500

Pagos directos por rentas de 4° 5 600

Retención por dietas de directorio 400

Retención por rentas de 5° 18000

5.2 Determinación del Impuesto a la Rentas de Trabajo

Renta de cuarta categoría 70 000

(-) 20% Deducción (14 000)

Renta de cuarta categoría 56 000

Dieta de Directorio 5 000

Renta Neta de quinta categoría 145 000

Rentas de Trabajo 206 000

(-) Deducción 7 UIT (27 650)

RENTA NETA DEL TRABAJO 178 350

Más: Renta de fuente extranjera 10 000

RENTA NETA DEL TRABAJO + FUENTE EXTRANJERA 188 350

Determinación de la Renta Neta

5.2 Determinación del Impuesto a la Rentas de Trabajo

CÁLCULO DEL IMPUESTO: RNT +RNFE : 188 350

Renta Imponible de trabajo y de fuente extranjera

RNT + RNFE Diferencia Tasa Importe

Hasta 5 UIT 0 19 750 19 750 8% 1 580

Más de 5 UIT Hasta 20 UIT 19 751 79 000 59 249 14% 8 295

Más de 20 UIT Hasta 35 UIT 79 001 138 250 59 249 17 % 10 072

Más de 35 UIT Hasta 45 UIT 138 251 177 750 39 499 20 % 7 900

Más de 45 UIT 177 751 A más 10 603 30 % 3 181

Total 188 350 31 028

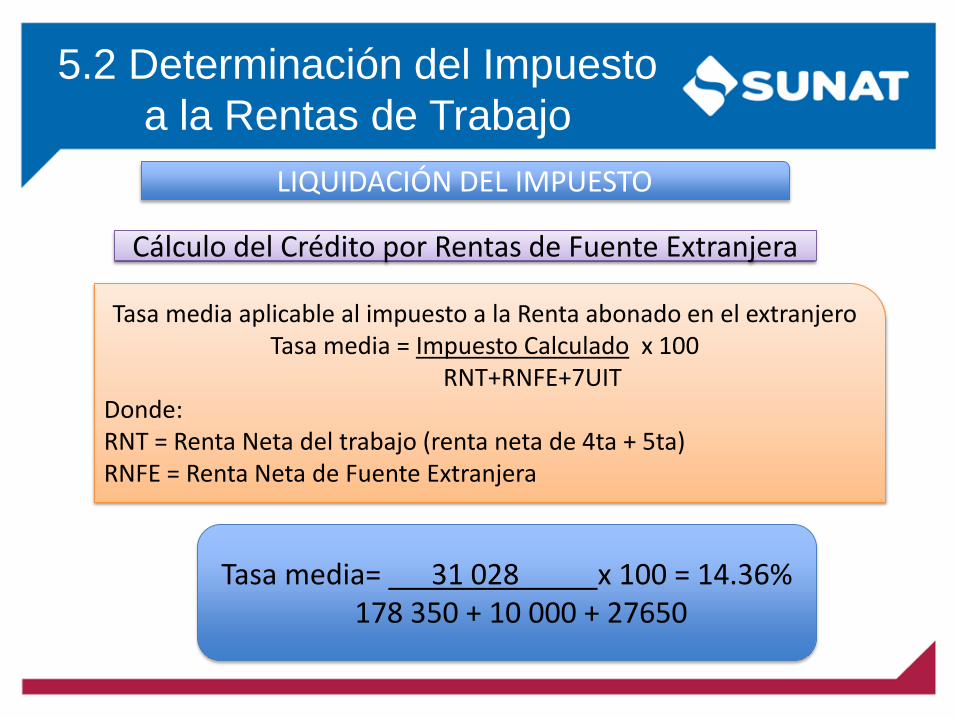

5.2 Determinación del Impuesto a la Rentas de Trabajo

LIQUIDACIÓN DEL IMPUESTO

Cálculo del Crédito por Rentas de Fuente Extranjera

Tasa media aplicable al impuesto a la Renta abonado en el extranjero Tasa media = Impuesto Calculado x 100

RNT+RNFE+7UIT Donde: RNT = Renta Neta del trabajo (renta neta de 4ta + 5ta) RNFE = Renta Neta de Fuente Extranjera

Tasa media= 31 028 x 100 = 14.36% 178 350 + 10 000 + 27650

5.2 Determinación del Impuesto a la Rentas de Trabajo

LIQUIDACIÓN DEL IMPUESTO

Límite del crédito por rentas de fuente extranjera

Impuesto retenido por renta de fuente extranjera 1 500

Crédito por renta de fuente extranjera (14.36% de 10 000) 1 436

Se toma el menor

Impuesto calculado 31 028

Crédito por rentas de fuente extranjera (1 436)

Sub total: 29 592

Pagos directos de 4ta categoría 5 600

Retenciones por dietas 400

Retenciones de 5ta categoría 18 000 (24 000)

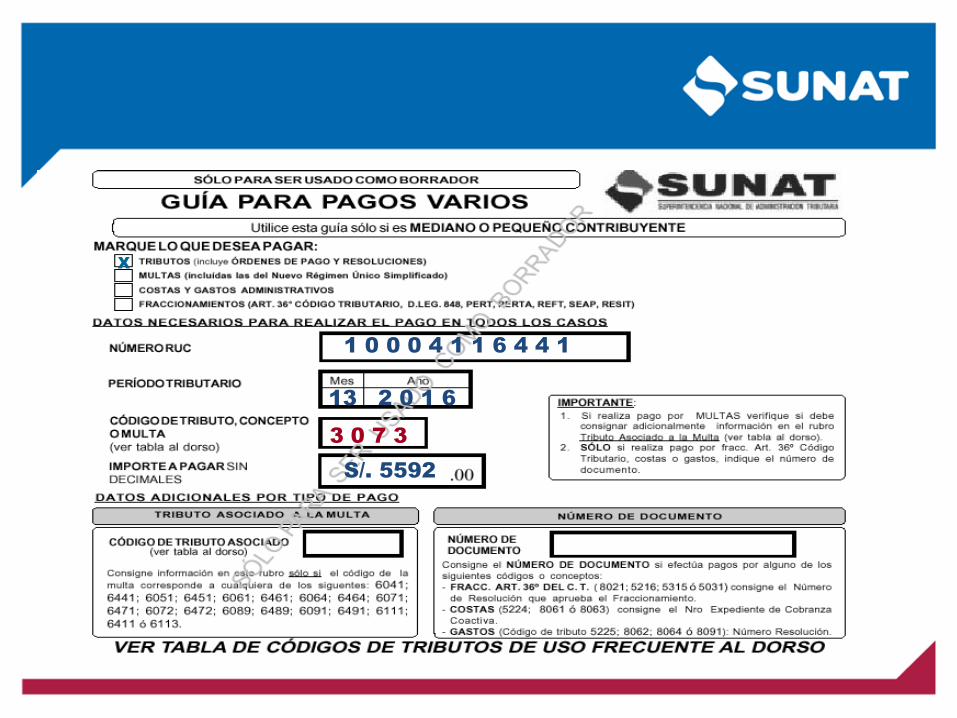

Impuesto por pagar S/. 5 592

1 0 0 0 4 1 1 6 4 4 1

13 2 0 1 6

3 0 7 3

S/. 5592

X

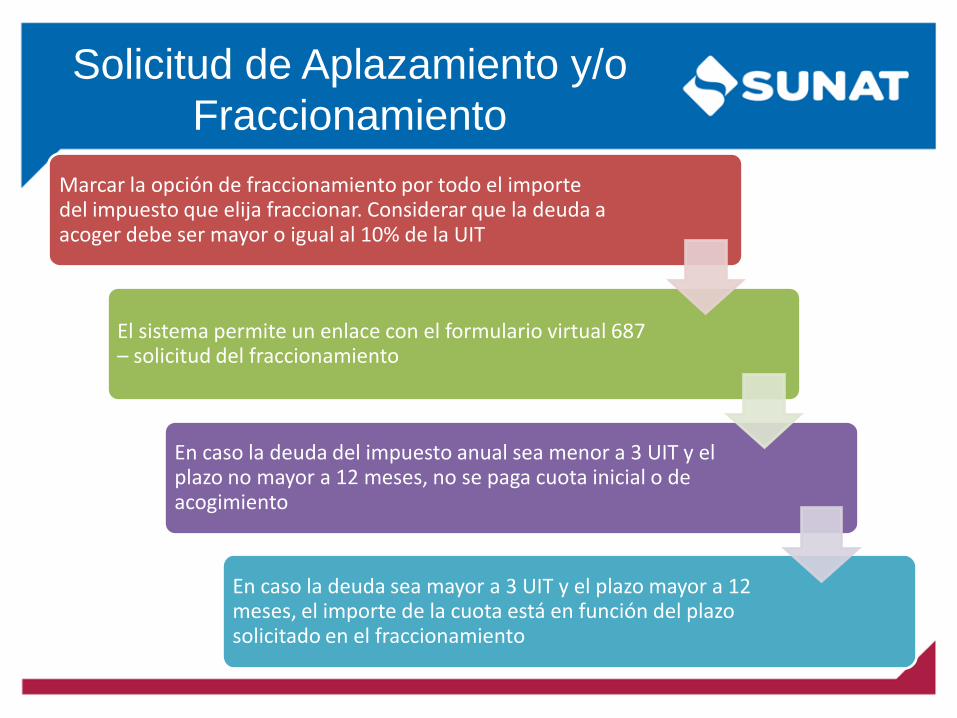

Solicitud de Aplazamiento y/o Fraccionamiento

Marcar la opción de fraccionamiento por todo el importe del impuesto que elija fraccionar. Considerar que la deuda a acoger debe ser mayor o igual al 10% de la UIT

El sistema permite un enlace con el formulario virtual 687 – solicitud del fraccionamiento

En caso la deuda del impuesto anual sea menor a 3 UIT y el plazo no mayor a 12 meses, no se paga cuota inicial o de acogimiento

En caso la deuda sea mayor a 3 UIT y el plazo mayor a 12 meses, el importe de la cuota está en función del plazo solicitado en el fraccionamiento

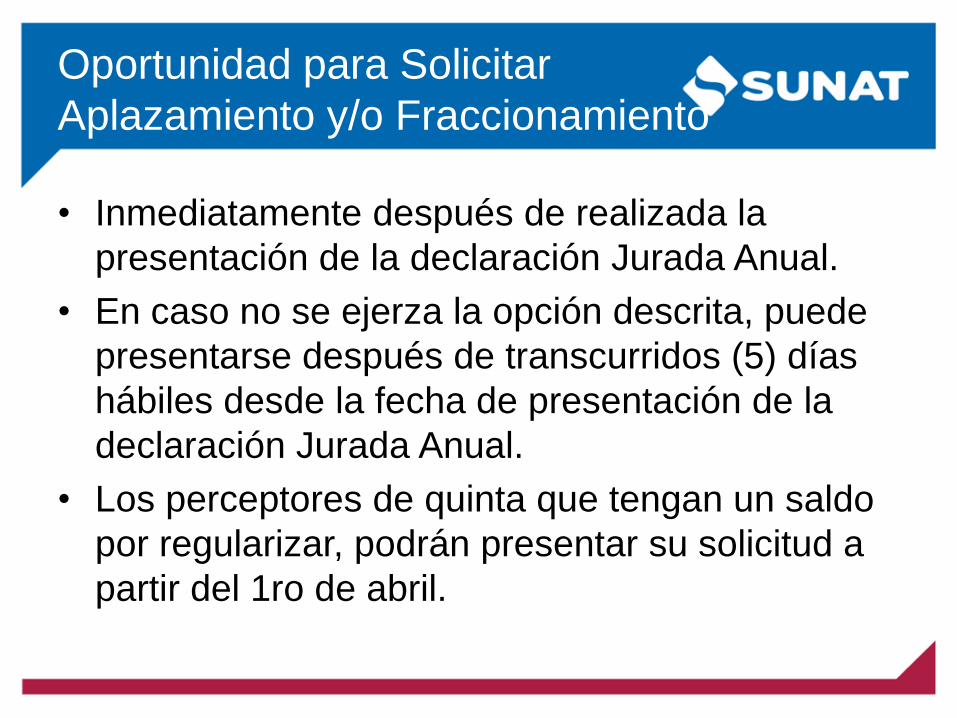

Oportunidad para Solicitar Aplazamiento y/o Fraccionamiento

• Inmediatamente después de realizada la presentación de la declaración Jurada Anual.

• En caso no se ejerza la opción descrita, puede presentarse después de transcurridos (5) días hábiles desde la fecha de presentación de la declaración Jurada Anual.

• Los perceptores de quinta que tengan un saldo por regularizar, podrán presentar su solicitud a partir del 1ro de abril.

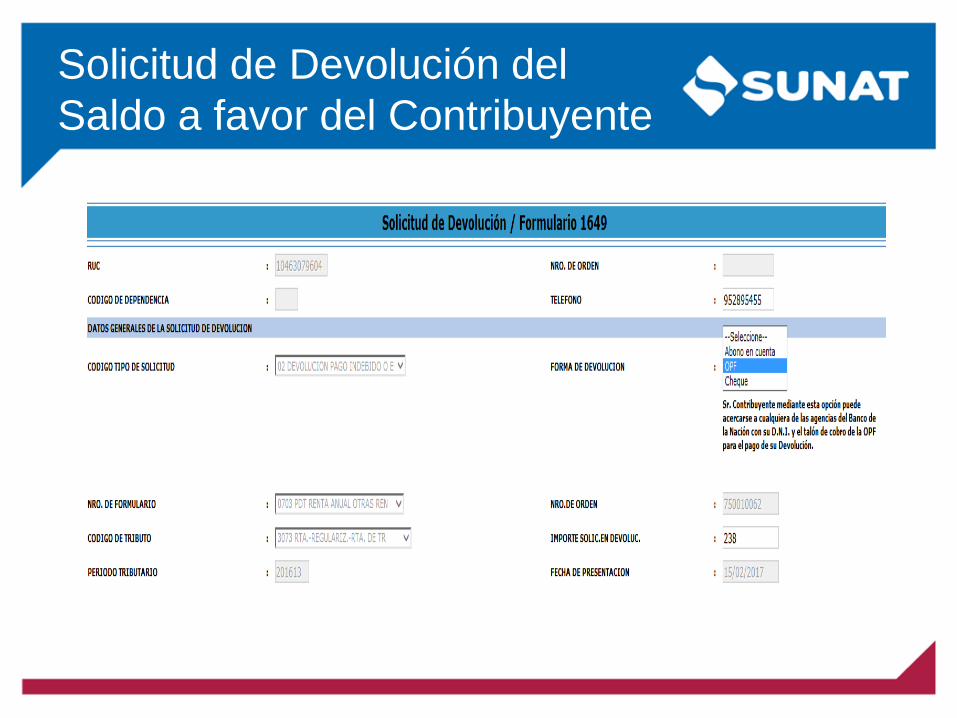

Solicitud de Devolución del Saldo a favor del Contribuyente • Marque la opción a devolver en su declaración anual.

• Ingrese al Formulario Virtual 1649 que genera de inmediato la Solicitud Virtual de Devolución.

• Otra opción: presentar en el formulario impreso 4949

Solicitud de Devolución del Saldo a favor del Contribuyente

NOVEDADES DEL F.V. 703

• SECCIÓN INFORMATIVA:

CASILLA 998: Se registra aquí los dividendos percibidos en el 2016 CASILLA 999: Se registra aquí la renta de fuente extranjera que ha tributado de manera exclusiva en el país de la fuente por efectos de la aplicación de un convenio para evitar la doble imposición

NOVEDADES DEL F.V. 703

• SECCIÓN DETERMINATIVA:

CASILLA 116: Renta Neta de Fuente extranjera

Hasta la renta anual 2015 en esta casilla solo se

exigía el dato del tipo de renta, país y renta neta

percibida.

Decreto legislativo 1258

Modifica el Articulo 46 de la Ley del Impuesto a la renta, incluyendo gastos que podrán ser deducibles para las personas naturales.

a) Gastos en arrendamiento hasta el 30%

b) Créditos hipotecarios para primera vivienda.

c) Honorarios profesionales de médicos y odontólogos por servicios prestados en el país, siempre que califiquen como rentas de cuarta categoría, hasta el 30%

d) Servicios prestados en el país cuya contraprestación califique como rentas de cuarta categoría, excepto los referidos en el inciso b) del artículo 33° de esta ley, hasta el 30%.

e) Las aportaciones al Seguro Social de Salud – ESSALUD que se realicen por los trabajadores del hogar de conformidad con el artículo 18° de la Ley N° 27986

LIMITE MAXIMO A DEDUCIR 3 UIT

Servicios que podrán ser deducibles

• 1. Abogado 2. Analistas de sistema y computación 3. Arquitecto 4. Enfermero 5. Entrenador deportivo 6. Fotógrafo y operadores de cámara, cine y tv 7. Ingeniero 8. Intérprete y traductor 9. Nutricionista 10. Obstetriz 11. Psicólogo 12. Tecnólogos médicos 13. Veterinario

Los perceptores de 5ta que deduzcan el adicional del 3UIT se encontraran obligados a presentar la declaración anual

Gracias